为什么币圈的牛熊市更迭如此频繁?为什么区块链项目的平均生命周期如此短暂?到底什么是死亡螺旋?这些问题可能都可以用索罗斯的反身性理论来解释。本文将首先介绍反身性理论和这一理论在股市周期中的应用;其次通过对比股市和币圈分析区块链行业中的反身性,并解释币圈牛熊市周期产生的原因;最后运用反身性理论来比较 97 年泰铢放弃固定汇率事件和 UST 脱锚事件,给风险管理做出一定的建议。

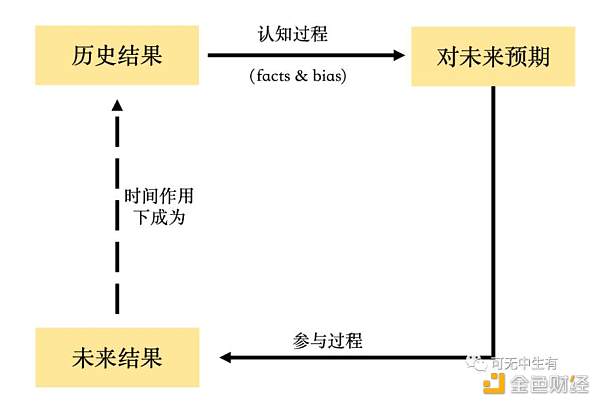

反身性(Reflexivity)即 a 导致 b,而 b 又导致 a 的互为因果的特性。当 a 是人类认知,b 是人类参与的事件时,就成为了索罗斯的反身性理论哲学。不同于用二分法区别思维和现实,反身性理论旨在说明:人类认知是构成事实结果的不可分割的一部分,真实结果不能被单独分离出来去独立分析。

具体而言,一个反身性单元由认知过程和参与过程所构成,而这两个过程之间存在一个双向的反馈循环:认知过程是从(上一个历史真实)结果到(现在对未来)预期,而参与过程是从(现在对未来)预期到(未来真实)结果,而未来真实结果在时间的作用下又再变成历史真实结果,以此循环往复。因为事前和事后的不对称性,每一个过程单元都是不可重复的,因为就算所有的可被观察的因素是一样的,参与者的观点都很可能会在不同的时间发生变化。

在上述的认知过程中,由于人类永远不能完整地了解真实世界,所以会出现认知偏差,而这一偏差又会通过参与过程直接影响到下一个真实结果从而影响真实世界。当认知偏差的方向和真实结果的方向一致时,出现自我加强过程,带来牛市的持续膨胀和熊市的死亡螺旋。

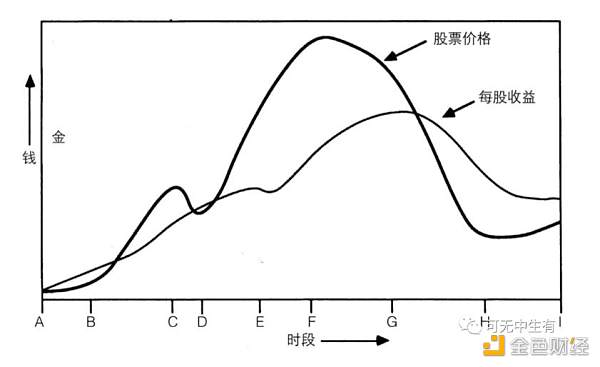

在股票市场中,事实结果就是股票价格,而股票价格取决于两个因素 — 基本趋势和主流偏见。基本趋势 (underlying trend) 不受投资者的预期影响,与自由现金流、资产价值等因素有关;而主流偏见 (prevailing bias) 是市场中大部分参与者的预期与真实结果之间的偏差。基本趋势通过认知过程影响参与者的认知,这一过程同时产生了主流偏见,两者共同通过参与过程(投资决策)影响股票价格。

香港上市公司创联教育金融花费1.66亿元收购富环球集团区块链及加密货币业务:7月30日消息,香港上市公司创联教育金融全资附属创联金融科技斥最多1.66亿元收购盛富环球集团,完成后盛富环球集团将成公司间接全资附属,且其财务业绩、资产及负债将合并入账至公司的综合财务报表。盛富环球集团提供有关分散式账本技术、区块链及加密货币领域专门的高性能数据处理计算机装置的融资租赁、信息和计算机技术及谘询服务。(新浪财经)[2021/7/30 1:24:32]

基本趋势和主流偏见又反过来受股票价格的影响。股票价格通过影响公司地位、信用评级、消费者接受程度、兼并收购等方式影响公司的基本面;而股价的正回馈会加大主流偏见。

在一个典型的市场事件序列中,基本趋势、主流偏见和股票价格这三个变量先是在一个方向上,接着又在另一个方向上彼此加强,繁荣与萧条的交替。

下面直观地感受一个完整的股市周期(用每股收益表示基本趋势,而股票价格和每股收益之间的差距表示主流偏向):起初,对基本趋势的认定将在一定程度上滞后,但该趋势已经足够强大并在每股收益中表现出来(A-B)。基本趋势被市场认可后,开始得到上升预期的加强(B-C);此时市场仍然非常谨慎,趋势时而减弱时而加强,这样的反复可能多次,在图中只标出了一次(C-D)。结果,信心开始膨胀,收益的短暂挫折不至于动摇市场参与者的信心(D-E)。预期过度膨胀,远离现实,市场无法继续维持这一趋势(E-F)。偏向被充分地认识到了,预期开始下降(F-G)。股票价格失去了最后的支持,暴跌开始了(G)。最后过度的悲观得到矫正,市场得以稳定下来(H-I)。

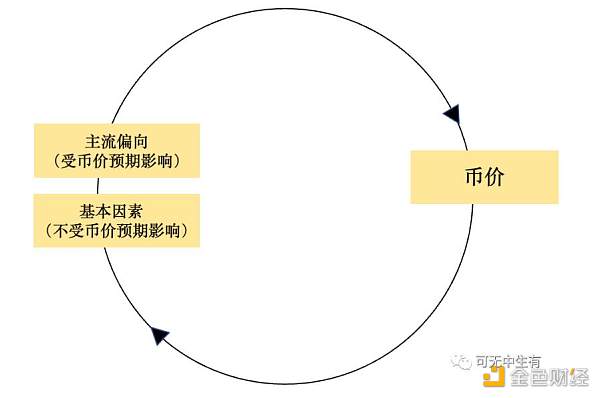

在区块链行业中,Token 价格是由供求决定的,在供给一定的前提下,需求大致分为使用需求、投资需求和投机需求。和股票市场相似,币价也受基本趋势和主流偏向的影响。基本趋势由使用需求和投资需求带来的资本流动构成,这两种需求不受币价主观预期影响;而主流偏向表现在投机需求带来的资本流动中:投机资本为上升的收益率(通常在 DeFi 项目中)和上升的币价所吸引,其中币价的作用远大于收益率,因为只要币值略为下降,总收益就可能变成负值。所以对未来币价变化的预期构成了投机交易的主要动机。

Chainlink前10大巨鲸地址持币量占LINK总供应量的比例降至63.3%:Santiment发推称,“自2017年9月LINK代币公开发行以来,Chainlink前10大巨鲸地址持币量占LINK总供应量的比例(63.3%)相以往任何时候都少。对于顶级资产来说,巨鲸最终拥有不到一半的供应量通常是一件好事。”根据图表,这一数据在2021年1月为67.5%,在2020年第四季度大约为69%。 (EWN)[2021/7/11 0:43:17]

股票市场与区块链市场在反身性过程中有两大区别,第一在于基本趋势对价格的影响大小不同。股价受基本趋势的影响是比较大的(这也是为什么价值投资理论在股市上常青);然而由于目前的区块链市场投机需求带来的资本流动占比极大,所以基本趋势对币价的影响很小。第二个区别在于价格对基本趋势的影响大小不同。股价对公司基本面的影响是间接的且相对较小;而在区块链市场中,由于 Token 的原生性,币价通过直接影响矿工 / 验证者收入、员工收入、社区活跃度、对新用户的吸引度等等因素来影响基本趋势,所以币价对项目基本趋势的影响举足轻重。

了解了这两大区别,我们来看一个完整的币圈周期产生的原因:首先假设基本因素不变,但市场预期币价涨所以主流偏向在加强,这会导致真实币价的上涨。而币价的上涨会通过激励更多验证节点、社区活跃度和新用户人数等来使得项目基本面变好;同时主流偏向会自我强化继续预期币价上涨,基本面和主流偏向的上涨进一步带动币价上涨。趋势一旦建立起来,就会自我保持、自我发展,直到转折点出现。当投机性资本流入无法补偿使用需求减少带来的资本流出、宏观 / 法律环境变化带来的投资性资本流出、上涨的待偿付利息 / 债务时,这个趋势就会逆转。此后,又向相反方向启动一个自我加强的过程。预期的下跌带来主流偏向的强化,导致币价下跌;下跌的币价又会影响矿工和节点的积极性、项目方的积极性和新用户的数量,从而使得基本因素变差,带来币价的进一步大跌,进入死亡螺旋。

由于币价变化是个纯粹的反身性过程,也给区块链行业带来了以下普遍特点:

牛熊周期会永远伴随区块链市场,且转换速度比其他金融市场要更快。

在熊市做的好的项目牛市一定不错,因为整体币价上涨会对基本面有促进作用,正向反馈不断增强。

项目方对币价加一些负反馈因素可以让反身性过程变慢,但是无法阻挡这一趋势。

DeFi 类项目在牛市发展最好而在熊市跌的最惨,因为 defi 类项目的基本面也几乎是由币价支撑,所以币价上涨基本面变好一飞冲天;币价下跌基本面变差死亡螺旋。

非金融类项目 / 真实使用需求大的项目在熊市中相对稳一点,但因为项目发币的原因,基本面一定还是会受到牛熊市反身性影响。

关于币圈是否适合价值投资的问题:虽说基本面受价格影响大,在牛市好的基本因素在熊市可能变成不利因素;但在同一市场环境下,基本面相对分析是一定需要的。当然在区块链行业,数据分析变得更重要。

UST 的脱锚事件和 1997 年亚洲金融危机中泰铢被迫放弃固定汇率有诸多相似之处,信仰反身性的索罗斯判断周期拐点将至,通过囤泰铢 + 突然抛售引起市场恐慌,迫使泰国最后放弃固定汇率陷入货币危机。下面会运用反身性理论,从事前和事中两个维度对 UST 脱锚事件进行分析,希望能给大家在事前和事中风险管理上做出一些参考。

泰铢在被做空之前,出现了基本因素变差(过高的利率、经常项目长期赤字、经济周期进入低谷)、基本因素受汇率影响变大(经济完全对外开放、外债水平过高)、主流偏见加重且怀疑情绪出现等现象,这也是反身性的周期拐点出现的一些预兆,以此为基础对比分析 UST 脱锚前的情况:

基本因素变差:超出市场的收益率,已经搜刮完链上真实收益。Anchor 底层真实收益来源是 POS 和借贷收益,如果真实收益

基本因素受币价影响变大:Luna 作为链币关于到整条链生态的存亡。作为 UST 的对手方,UST 的价格波动会传导到 Luna,所以 UST 的锚定直接决定整条链的发展和收益。随着链上收益被不断补贴给储户,链上基本因素几乎完全取决于币价。

主流偏见加重且怀疑情绪出现:主流偏见主要因为大而不倒且项目方肯接盘的预期(中心化程度高)、基于当前 luna 价格的超额抵押的错觉、LFG 购买 BTC 的举措;而怀疑情绪的出现则是因为对基本因素变差的洞察、熊市到来的恐慌(市场情绪本身很脆弱)、以及储备资产 / 算稳结构无法抵御大规模踩踏的担忧。价格锚定已经基本完全依赖市场的信心,可见一旦市场恐慌对脱锚影响巨大。

事前风险管理启发:

事后结果是事前所有预期的其中一种可能,所以我们由事后结果去学习事前认知时,不仅要关注对事后结果的解释性还要关注事后结果对事前各种预期之间的差别。私认为多做事后分析的作用仅在于给人一种趋势的直觉。

基本因素变差、基本因素受价格影响变大和主流偏见加重且怀疑情绪出现这些预警因素可能可以持续很久,也可能立刻迎来拐点。作为市场参与者来说,设定几个预警线来做事前风险管理可以免受大规模损失。

泰铢在被做空时,攻击手首先通过各种渠道借泰铢,而后在市场抛出将泰铢打击贬值,再以美元等外币购入泰铢归还。由于攻击武器是远期合约(有杠杆),则威力更加强大。最初,泰国央行面对攻击,不断用手中的美元等外汇回收市场抛出的泰铢,保持价格稳定,然而,泰国市场开放程度很高,外汇用途很大,不能够过多地消耗在攻击手身上。于是泰国央行发起两大举措,措施一是将隔夜同业拆借利率提高至 1000%,提高隔夜资金成本。措施二是切断泰铢流向境外攻击手的渠道,要求银行将泰铢调出境外时要提交真实的交易证明。然而攻击手弹药充足,不断加大市场恐慌,最终泰国央行被迫宣布改固定汇率制为浮动汇率制,汇率由 25:1 迅速跌至 30:1,甚至更低。

据 nansen 的链上数据分析,UST 脱锚事件主要是因为一些巨鲸的撤资导致市场恐慌。一些巨鲸在 4 月就已经开始把 UST 从 Anchor 取出,通过 Wormhole 跨链到以太并存入 Curve,再通过 UST-3pool 换成其他稳定币。早在 5 月 7 日,LFG 已经开始在 Curve 上买入大量 UST 与巨鲸进行对抗。直到 5 月 9 日,由于抛售数量巨大(连续数亿美元)导致 UST 脱钩,这引起了恐慌;LFG 卖出 14 亿美元的 BTC 来接盘,整个市场因为担心 BTC 下跌而陷入更大恐慌。5 月 10 日早晨,Jump Trading 和 LFG 不再出售比特币储备,任凭事态恶化。5 月 12 日,LUNA 从所有主要交易所摘牌,价格从 60 多美元跌至不足十分之一美分。

事中风险管理启发:

泰铢和 UST 被做空都伴随着市场和中心化组织之间的角逐。由于币圈散户众多,反应较慢,所以角逐从开始到结局会留有一定的时间给参与者去反应。而一般角逐开始时,基本就是周期拐点的信号,不管结局如何,不断自我强化的趋势一定会有损。

加密资产应该是所有资产中最符合反身性理论的,这也意味着币价是包含人类情绪最多、最不可预测的。换句话来说,人类认知(符合或者不符合事实)对真实结果的影响在区块链行业里是最大的。当然,如果完美认知可以达到,就不会留下什么想象空间了,毕竟从某种程度中,我们生活的这个世界就是我们想象出来的。

加密项目经常使用空投向社区成员分发免费代币,但它们的效果如何? 空投有助于将项目的代币供应分散给公众,并且可能是更广泛的营销计划的一部分,以提高对其核心产品或新产品的知名度。 用户无需花钱即可获得这些代币;并且通常在协议即将启动时接收它们,或者在使用协议后追溯接收它们,但须符合某些资格标准。

导读:市场普遍认知上最有价值、最有潜力的蓝筹NFT在过去一周迅速下跌。由于 NFT 市场主要由 ETH 计价,而其价格在过去一周持续下探接近 1000 USDT,导致 NFT 的估值也以前所未有的速度下跌。 自 6 月 11 日以来,加密市场遭受了巨大打击。数据显示美国通胀率达到 40 年新高后,加密货币周日出现更广泛的抛售。

1.DeFi代币总市值:364.87亿美元DeFi总市值 数据来源:coingecko 2.过去24小时去中心化交易所的交易量:46.1亿美元过去24小时去中心化交易所的交易量 数据来源:coingecko 3.DeFi中锁定资产:736.9亿美元DeFi项目锁定资产前十排名及锁仓量 数据来源:defillama 1.NFT总市值:166。

元宇宙,翻译自英文单词Metaverse。该词出现于1992年,由美国科幻小说家尼尔·斯蒂芬森创作的《雪崩》一书。书中,尼尔·斯蒂芬森创造了一个和现实世界平行的三维数字空间,人们通过“化身”在空间中交流和娱乐。 「超元域的天空和大地都是漆黑一片,宛如一幅没有任何图像显示的电脑屏幕。

上周末BTC价格继续下探,向下插针至图中长期趋势线止跌反弹,前期已有多次这样走势,2020年3月和2014-2015年熊市的两次触底均是这一带见底回升,2018年熊市则是靠近这一带止跌筑底,前期均是跌破红色轨道支撑迎来加速探底,而轨道两线逐步靠拢收窄至交叉,代表BTC一般进入右侧底部区域,后面震荡蓄势重新站上压制轨道,走出新一轮牛市行情。

头条 ▌韩国将20%的加密资产征税推迟至2025年 6月20日消息,韩国经济和财政部税收政策负责人Ko Kwang-hyo宣布,韩国将计划2023对数字资产征收的加密税再推迟两年至2025年。此前消息,韩国计划从2022年初开始对加密货币征收20%的税,但由于投资者的强烈反对,该计划被推迟到2023年。