本轮场熊市对比特币和以太坊造成了非常严重的打击,二者的当前价格都低于上一轮周期的最高价。许多链上和市场表现指标达到历史偏低水平。2021-22?年度的所有投资者均陷入未实现亏损。伴随这种“金融阵痛”,越来越多的投资者正在清算资产,实际亏损也创了纪录。

本文我们将用到许多指标,衡量比特币和以太坊持有者的实际受损情况,确定最近的抛售事件和资本“投降事件”的严重程度,并与之前的周期进行比较。作为结论,我们认为?2022?年是数字资产历史上最严重的熊市。

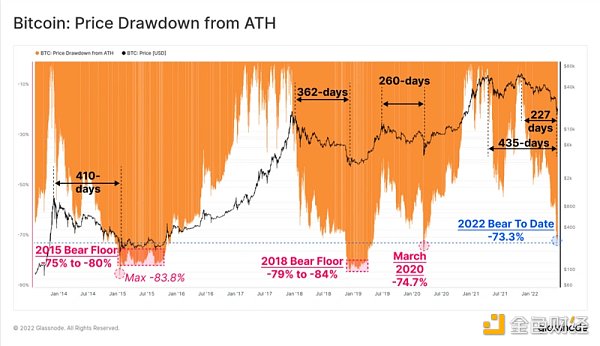

首先,来评估下目前比特币下跌的规模和持续时间,并与历史做对比。

2018-19 年算是熊市周期。我们还将分析 ?2021-22?年熊市的两个阶段,一个从?2021?年?4?月?14?日开始,许多信号表明, 4 月才是熊市的起点,因为?2021?年?5?月的抛售似乎是由于熊市情绪的影响,因为很大一部分“边际”买家和卖家被挤出市场;另一个从?2021?年?11?月?8?日开始。

历史上的熊市低点标志往往是 BTC?从最高价下跌 -75%?到?-84%。熊市在?2019-20?年持续 260?天,在 2015?年持续?410?天。

目前的下降幅度比?2021?年?11?月最高价低了?-73.3%,持续时间在?227?天至?435?天之间,本轮熊市现在完全处于历史常态的规模和时长内。

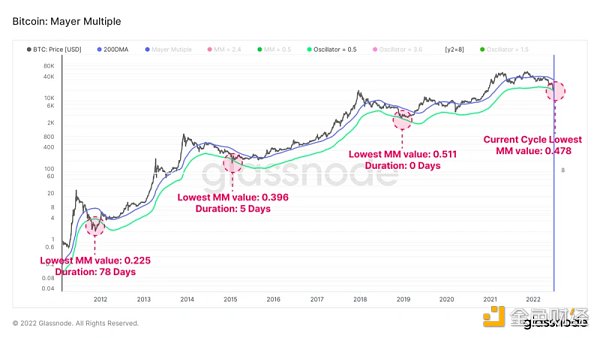

梅耶倍数(Mayer Multiple)是技术分析中最广泛使用的指标之一。200?日移动均线通常被用来标志牛市/熊市之间的突破点。

当价格低于?200?日移动均线时是熊市;

当价格在?200?日移动均线以上时是牛市。

比特币的宏观价格走势往往遵循这一框架。如果我们将?200?日移动均线作为长期均值,梅耶倍数记录上方和下方的价格偏差,分别表示超买或超卖情况。

2021-22?周期的?MM(梅耶倍数)值(0.487)历史上首次比前一个周期的低点(0.511)更低。在?4160?个交易日中,只有?84?个(2%)的收盘分值低于?0.5。下面的图表是价格区间,对应绿色的?MM?值?0.5,以及历史上在该值以下的天数。

通过链上分析评估比特币实现价格,可以衡量资本外流和投资者的已实现损失。

随着投资者以更低的价格购买累积的代币,并对其进行更高的重估,实现价格将上涨。这是牛市和获利回吐的典型表现;

随着投资者以更高的价格购买累积的代币,实现价格将下降,反映出净资本流出。这是典型的熊市和市场资本投降。

现货价格低于实现价格的情况并不常见,目前的市场是过去六年来的第三次。最近的两个事件是?2020?年?3?月的新冠危机和?2018?年?11?月的市场投降事件,这两个事件都使熊市周期见底。

现货价格目前较实际价格有?11.3%?的折价,这意味着市场参与者目前的平均仓位低于预期。

Cool Cats与Nifty Gateway合作推出新功能以优化gas费用:4月6日消息,Cool Cats NFT系列宣布与NFT交易平台Nifty Gateway合作推出Wallet-to-Wallet功能。该功能将支持Cool Cats NFT系列在Nifty Gateway上架或下架操作免gas费,另外优化节省高达70%的gas费用。[2022/4/6 14:06:46]

接下来使用 MVRV?比率,比较市场价值和实现价值的比率,能够直观地看到远离均值的较大偏差。

下图蓝色区域,其中现货价格低于实现价格。在?4160?个交易日中,这些事件占了?604?个,仅相当于?13.9%?的交易日。

实现价格的上级是实现的上限,为所有代币总量(BTC)乘以最后一次交易时的价格戳。这个指标提供了一个了解网络中存储的内在价值的视角。

观察实现上限的?30?天仓位变化(Z-Score)可在统计的基础上查看?BTC?资产的相对月资本流入/流出。按照这一标准,BTC?目前正经历史上最大的资本外流事件。

评估损失的规模可衡量网络参与者应对不确定性和经济困境的反应。

净实现利润/亏损指标反映了投资者在任何一天花费的代币所促成的净资本流动状况。最近价格暴跌至?2?万美元的区域,其间出现了历史上以美元计价的最大每日实际损失。投资者在一天内共锁定了?-42.34?亿美元的亏损,较?2021?中期创下的?34.57?亿美元的纪录增长了?22.5%。

随着比特币市场逐渐成熟,以美元计价的潜在损失(或利润)的规模自然会随着网络增长而扩大。即使是在相对基础上,这也不能减轻这?40?多亿美元净损失的严重性。

衡量?BTC?单位的净实现利润/亏损,有效地规范了市场规模,目前记录相当于每天?-98566??BTC(0.52%?的流通供应)的实现亏损。2011?年熊市和?2020?年?3?月,只有两个交易日出现了较大的已实现亏损。

两个要点:

BTC 的现货价格远低于实现价格,表明市场投资者的平均持有量低于预期;

实际的支出行为导致了巨大的历史性净损失。

接下来,通过相对于市场规模的资本流入和流出的常态化视图,为量化 2022 年熊市的严重程度提供了进一步的证据。

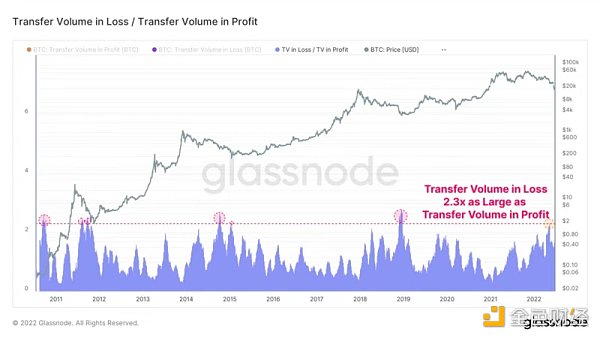

评估每月平均亏损转移量与利润转移量之间的比率。转移量是指在任何给定的一天内在链上移动的代币的量。

2022?年?5?月由?Luna?引发的崩盘中,亏损率达到?2.3?倍。与利润额相比,损失的交易量增加了 2.3 倍。这种单边交易市场并不常见,处于困境的交易量比例如此之高,说明正在发生重大的投资者“投降”事件。

总结 2021-22?年比特币熊市,得出结论:

价格已下降到最高价的 -73.3%,与之前熊市低点上限一致;

持续时间在?227?到?435?天之间,这取决于熊市的开始时间;

根据统计数据,市场已实现的上限出现了历史上最大的月度下降;

亏损与盈利的转让量之比已达到历史最高水平,意味着投资者群体极度痛苦。

可以判断出?2021-22?年的比特币熊市,无论是从其严重程度、深度还是投资者实现的资本外流和损失的规模来看,都是历史上最严重的熊市之一。

第二大数字资产以太坊的价格也并非毫发无损,其价格也跌破了?2018?年周期的?1.4?万美元。随着两个主要数字资产的交易低于周期最高价。

与比特币一样,所有在?2021-22?年购买以太坊的投资者目前都持有未实现的损失。这种下行趋势很大一部分是由?DeFi?生态系统中的大规模去杠杆驱动的。

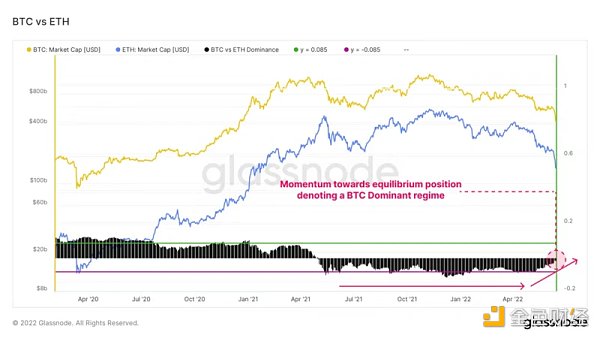

通过比较以太坊市值与比特币的变化率,可以比较两种主要资产的相对表现和主导地位。

比特币主导(高价值)表明比特币占主导地位,上升趋势表明普遍的资本循环对比特币有利;

以太坊主导(低价值)表明以太坊占主导地位,下降趋势表明总体的资本循环有利于以太坊,这通常伴随着数字资产风险曲线上的进一步表现。

自?2021 年 11?月最高价出现以来,以太坊的主导地位显著下降,并已接近转折点,在历史上,比特币长期表现优异的时期都在拐点之前。这凸显出市场总体风险规避情绪的总体状况,以太坊表现不佳,比特币往往趋同。

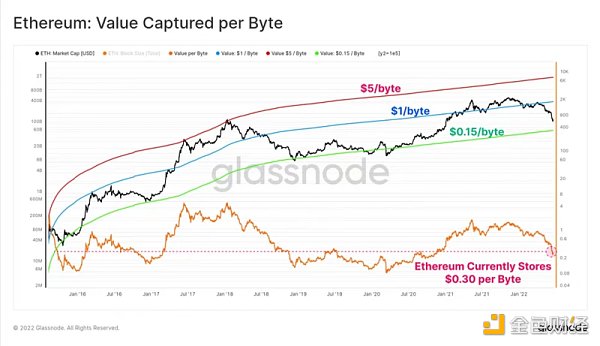

下图是以太坊每区块链字节捕获的值的指标。从理论上讲,作为领先的智能合约平台的以太坊每字节数据所捕获的价值,应该随着网络效应的改善而增加(反之亦然)。

以太坊目前每 Byte 存储?0.3 美元。这只比?0.15?美元/Byte的下限高了?2?倍,这个下限在历史上曾与后期熊市和市场低点相吻合。表明如果历史重演,进一步下跌?50%?是有可能的。

ETH?的交易价格也远低于?200?日移动均线,梅耶倍数触及?0.37。这意味着在最近的低点,ETH?的交易价格比?200?DMA(平行线差指标)低?63%。只有?1.4%?的交易日出现了较大的下行偏差。

梅耶倍数区间为?0.6,表示下行偏离水平,ETH?所有交易日中约有?10%?低于该水平。2018?年的熊市中,ETH?在最糟糕的价格走势中低于该区间?187?天。在目前的市场上,?ETH?自?6?月初以来一直低于这一区间,目前已低于该区间?29?天。

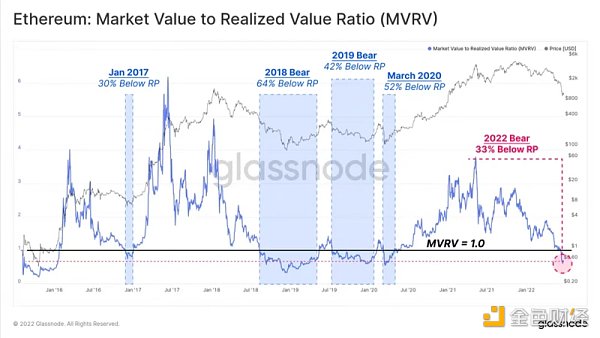

以太坊?MVRV?比率现在达到远低于均衡的负偏差,目前表明市场持有总计 -33% 的未实现损失。因为投资者将资本拉高到风险曲线上,导致?ETH?交易周期更长,且低于投资者成本基础。

MVRV?的当前周期低点为?0.6,历史上只有?277?天的记录值较低,相当于交易历史的 11%。

相比之下,每笔质押?ETH?的平均价格为?240?万美元,是当前现货价格的两倍多。ETH 2.0?质押者的总未实现损失为?55%,与?ETH?投资者的平均表现相比,该损失为?22%。

通过以太坊已实现上限的月度变化,再次表明净资本从网络流出。可以看到最近的下跌价格走势被两个资本“投降”事件打断:

2021?年?12?月:去杠杆事件中 54?亿美元的期货未平仓合约在清算中关闭,因为新冠病变体和最初的美联储债券缩减导致约?116?亿美元的资本从以太坊流出;

2022?年?5?月至?6?月:Luna?崩盘和随后的二级去杠杆效应在整个数字资产生态系统中引发了涟漪,导致 ETH 的资本流出约?160?亿美元。

2022?年?5?月至?6?月是?ETH?资产历史上最大的月度流出量。

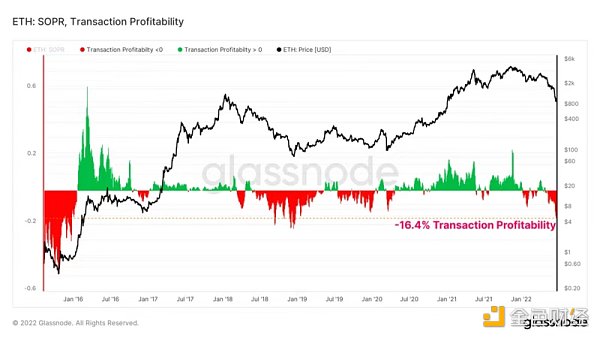

以太坊交易盈利能力显示当天所有交易实现的平均利润(正,绿色)或亏损(负,红色)。

在熊市中,已实现亏损的主导地位可被视为伴随价格下跌。在当前市场中,平均每个?ETH?交易者在他们使用的代币上实现了?-16.4%?的损失。如此糟糕的交易盈利能力上一次出现在 2018 年熊市最深处,当时?ETH?的交易价格为?84?美元。

总结?2021-22?年以太坊熊市,得出结论:

ETH?从其最高价的峰值下跌了?-79.5%,使此次抛售处于之前熊市底部的上限范围内;

BTC?的主导地位正在主导资本流动,表明?ETH?在接下来的几个月里进一步表现不佳;

以太坊每 Byte 捕获的价值表明资本效率正在恶化;

过去?6?个月发生了以太坊历史上最大的两次资本破坏事件,共计?276?亿美元的实现市值(Realized Cap)净流出;

ETH?和?ETH 2.0?的?MVRV?均出现大幅下降,表明?ETH?的平均持有人持有大量未实现亏损;

以太坊的交易盈利能力继续下降到?2019?年?1?月的水平,投资者在每笔交易中实现的平均损失为?-16%。

本文来自?Glassnode,原文作者:UkuriaOC?&?Checkmate,由 Odaily 星球日报译者 Katie 辜编译。

标签:DEFI数字资产EFIINGdefiner币币币情数字资产评估Restaurant DeFiSurviving Soldiers

2022年,数字藏品不仅成为创业领域的热门赛道,也掀起了一轮文化消费的浪潮。 但随着数藏行业的发展,与法律相关的挑战逐渐浮出水面。诸如: 数字藏品及其玩法是否存在打法律擦边球的问题? 数字藏品转赠、交易是否存在违法风险? 数藏IP授权与二创之间的侵权风险是什么? …… 这些问题不仅困扰着从业者,也是当前数藏行业“乱象”的问题所在。

随着DeFi用户开始从以太坊主网转向成本更低的链,对跨链桥基础设施的需求也在不断升级。虽然此时有些桥已经启动,但大多数仍处于研究阶段。从那时起,跨链桥的数量、大小和规模都成倍增加,我们现在得出结论,谁是市场赢家和战略成功者。这些行业领导者构成了我们去年秋天所写的多链世界的中心战场——并将在今年晚些时候进行反思。

为什么币圈的牛熊市更迭如此频繁?为什么区块链项目的平均生命周期如此短暂?到底什么是死亡螺旋?这些问题可能都可以用索罗斯的反身性理论来解释。

上方为BTC长期走势,可以发现目前BTC已经下探至长期上行轨道支撑区域,历史上前两轮熊底和2020年3月瀑布BTC均是在这一带止跌企稳,后面展开区间盘整或者直接V形反转,然后迎来牛市行情,那么后面就要关注BTC能否再次止跌企稳。 同时可以看到下方周线指数已进入通道下方红色区域,前期红色均是每轮BTC熊市底部区域,后面观察BTC在这一带能否止跌企稳。

近日,福建省发布了《福建省清理整顿各类交易场所工作小组关于防范NFT违规风险的提示函》(以下简称《提示函》),作出“不得未经批准从事NFT交易、不得违规变相参与NFT活动”等四条提示,引发了业界的关注和热议。《提示函》所指的NFT和国内发行的数字藏品是什么关系,对于数字藏品发展会有什么影响,亦引起广泛讨论。 今天跟大家聊聊数字藏品与NFT的区别。

根据《经济学人》(The Economist)最近进行的一项研究显示,36.6% 的受访者希望比特币或其他加密资产合法化,43.5% 的受访者对此持中立态度,仅 17.9% 的受访者表示不同意此举。