尽管ApeCoin目前没有功能,但它是交易者相当感兴趣的主题,NFT市场也随之火热起来。

不过,尽管ApeCoin的出现再次掀起了NFT领域的市场升温,但V神却在其《时代周刊》的文章中评判BAYC发币毫无意义,是一种行为。从基本数据上来看,ApeCoin这最初的发布后暴跌之后,代币价格在随后的24小时内上涨了2.5倍,完全稀释后的估值远超150亿美元。面对这样的价格表现,ApeCoin背后究竟有着这样的经济模型,其流动性从何而来?接下来本文将为大家揭开ApeCoin的关键流动性来源在哪。

初步观察

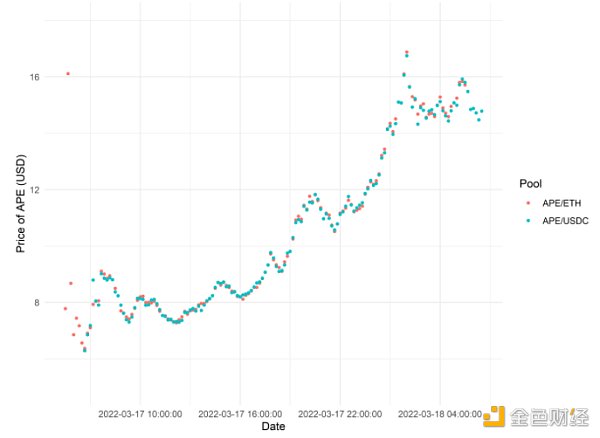

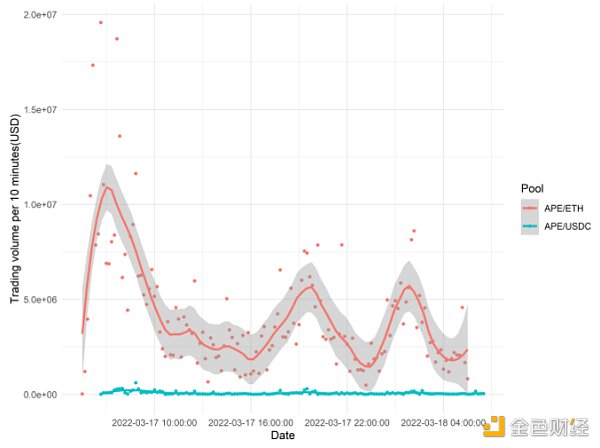

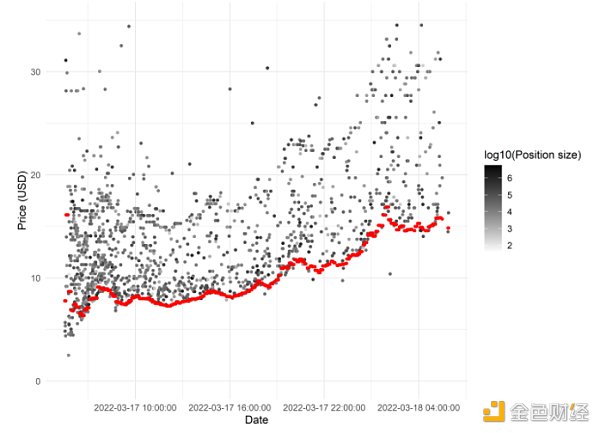

除了在交易的第一个小时内出现一些加剧的波动(可能是由于严重缺乏流动性),ApeCoin的价格在APE/ETH和APE/USDC流动性池中都非常一致:这并不令人惊讶,因为默认情况下是Uniswap将通过多个池路由交换以获得最佳执行。即使不是超过掉期费用的价格错位也会被套利者带回来。

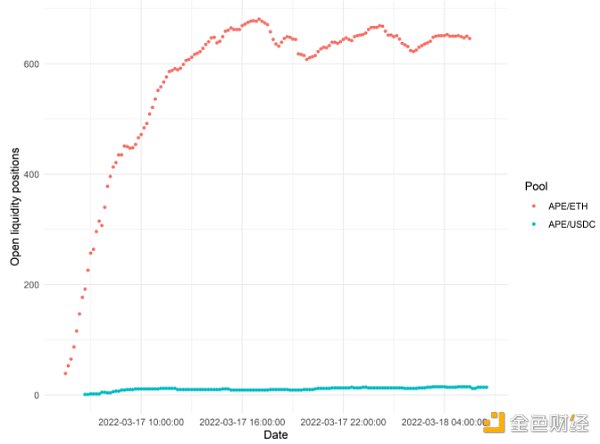

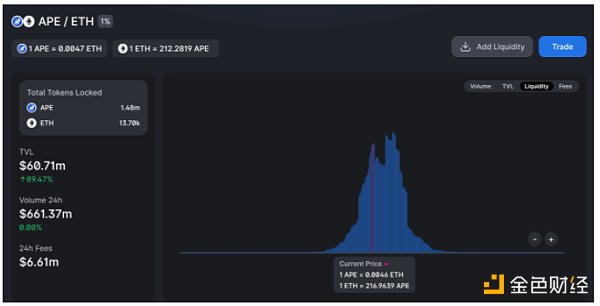

值得注意的是,Uniswap上的APE/ETH和APE/USDC流动性池都收取1%的费用——高于典型的活跃池(例如,ETH/LOOKS主要以0.3%交易),但并非史无前例(SHIB和其他模因代币往往有1%的费用等级)。鉴于对ApeCoin的强烈交易兴趣,这是吸引用户介入并增加流动性以获取高额交易费用的诱人动机。相应地,在交易的前12小时内,Uniswap的未平仓流动性头寸数量猛增,最终稳定在650个左右:

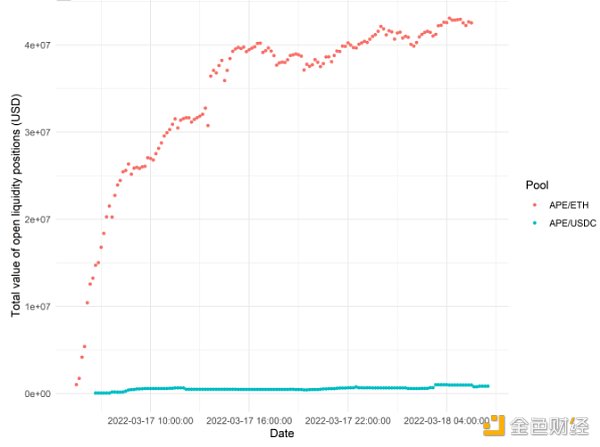

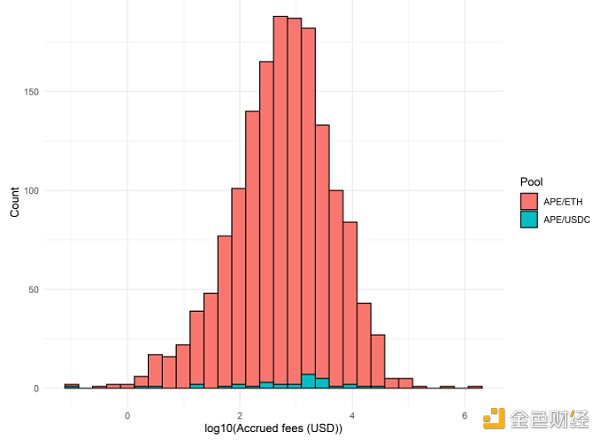

有趣的是,绝大多数流动性头寸是在APE/ETH矿池中生成的,而不是在APE/USDC矿池中生成的。相应地,APE/ETH池也包含以美元计算的大部分流动性:

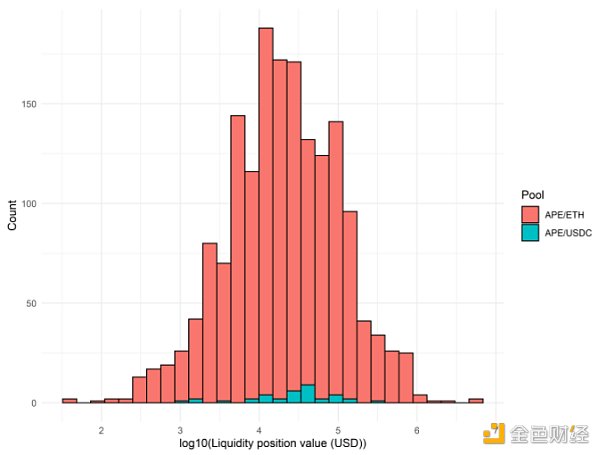

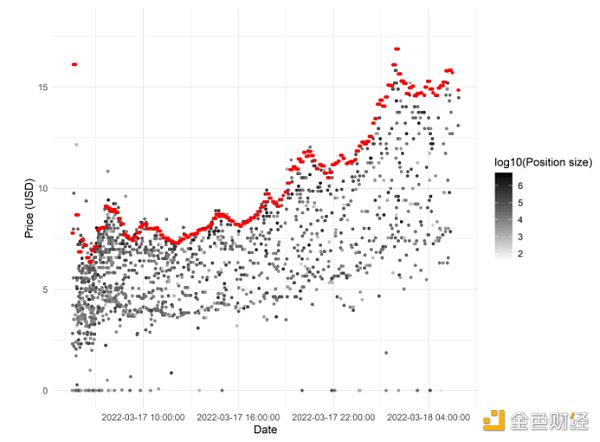

平均而言,两个池的流动性头寸规模相似。如下图所示,所有流动性头寸均低于1000万美元。然而,头寸规模的分布仍然相当广泛,从100美元或更小的头寸一直到前七位数。

DeFi项目Sommelier在A轮融资中筹集2300万美元:金色财经报道,帮助实现DeFi交易自动化的加密项目Sommelier Finance在A轮融资中筹集了2300万美元。该轮融资由Polychain Capital领投,现有投资者Alameda Ventures和新投资者Zola Ventures、Byzantine Ventures、Tendermint Ventures、Secure Ventures、D1 Ventures和Ferngrove Ventures参投。Sommelier由Cosmos协议和Tendermint的前首席开发人员Zaki Manian于2020年创立。该区块链协议可帮助自动化流动性提供商(LP)的资本分配,以最大限度地提高收益。有了新的资金,Sommelier计划升级其协议并推出“Cellars”,以帮助管理跨DeFi协议的流动性。[2021/10/21 20:44:43]

流动性提供者可能偏爱APE/ETH的原因之一是尽量减少无常损失。原则上,APE和ETH的价格应该与市场beta部分相关;因此,ETH通常是ApeCoin等易波动、高风险资产的首选货币。在短至1-2天的时间范围内,ETH的价格波动通常会相当低,因此APE/ETH和APE/USDC矿池不应经历巨大差异的无常损失。尽管如此,流动性提供者显然更愿意向APE/ETH而非APE/USDC提供流动性。

在前 6 小时急剧下降之后,ApeCoin的Uniswap总交易量全天保持在相当高的水平:

我们已经可以立即看到,在Uniswap上提供ApeCoin流动性可能是一项非常有益的努力。观察图表:假设我们估计10分钟的交易量为300万美元,对应的费用为3万美元。乘以一天中10分钟的周期数,再除以4000万美元的总流动性,表明LP在前24小时内的回报率约为10%(在考虑无常损失之前)。目前Uniswap估计的24小时费用为APE/ETH流动性池中TVL的11%,这一计算得到了证实。

以太坊Gas均价降至年内新低:据 EtherScan 数据显示,当前以太坊 Gas 均价为 12Gwei,降至年内最低位。[2021/6/6 23:15:51]

然而,费用产生并不是流动性提供者盈利能力的唯一决定因素!

无常损失与费用产生

为了更好地了解提供ApeCoin流动性的回报,我们还需要考虑无常损失的现象。因为在给定的价格范围内提供流动性本质上是在其升值时出售表现良好的资产(相当于在贬值时购买表现相对较差的资产),流动性提供者的投资组合预计将严格低于直接持有资产的表现。但是,如果根据交易量和预期价格变动的程度适当设置交易费用,流动性提供者可能会获利。

正如我们之前观察到的,ApeCoin的价格在交易的前24小时内大幅上涨。因此,流动性提供者所经历的无常损失预计相当可观,了解他们提供流动性是否真的值得是有价值的。

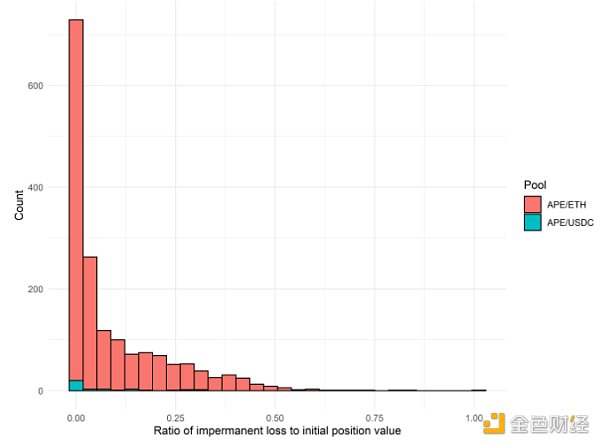

为此,我们估计了每个流动性头寸产生的永久损失。在铸造和销毁交易之间,每个流动性头寸的流动性都可以多次增加和减少,这意味着我们必须非常小心地精确定义无常损失。对于每个流动性头寸,我们将所有流动性添加事件制成表格,并跟踪每种类型添加了多少代币。我们考虑了从流动性头寸被铸造之时开始到流动性头寸被烧毁(如果它在启动后的前24小时内被烧毁)或24小时结束时的无常损失。

接下来,我们计算了评估期结束时流动性头寸的确切市值,这完全由市场价格、流动性头寸的范围和供应的代币决定。最后,我们在没有流动性铸造的情况下假设了他们假设的反事实投资组合价值与他们在评估期结束时的实际投资组合价值的差异,并将这个差额除以他们提供的流动性的总美元价值。该比例如下所示。

尽管看似难以置信,但手动检查按无常损失排名的前三个流动性头寸表明这些数字是准确的:

#1 (?204927?) 以大约150,000倍APE当前市场价格的价格增加了1ETH的流动性,目前下跌了无法恢复的100%。

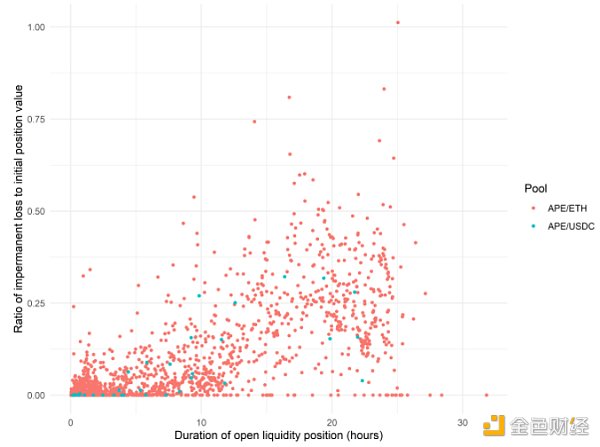

总的来说,鉴于ApeCoin价格走势的稳定上升趋势,流动性头寸保持开放的持续时间与无常损失的程度密切相关:

Huobi创新区已经上线MDX:Huobi创新区已经上线MDX,目前已经开放存币,交易将在1月26日10:00开启,用户存MDX可获得MDX奖励。[2021/1/25 13:25:09]

尽管根据流动性头寸的确切开仓时间和平仓时间存在很大差异,但正如预期的那样,我们看到,在价格走势强劲的情况下,保持流动性头寸开仓时间更长也会导致更大的无常损失。

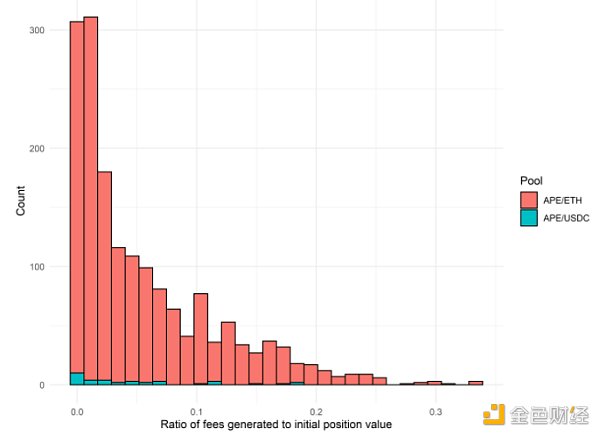

应计交易费用是否足以弥补无常损失的严重性?为了回答这个问题,我们得出了每个流动性头寸实现的交易费用的基本估计。在每10分钟间隔内,我们将未平仓且处于区间内的流动性头寸以及该间隔内的总掉期交易量制成表格。为简化起见,我们估计交易费用(交易量的1%)按比例分配给与市场价值成比例的所有活跃流动性头寸。

正如我们所见,根据头寸规模和持续时间,赚取的交易费用通常高达数万美元。将产生的费用除以流动性头寸的初始市场价值,我们发现收取的费用平均而言不足以完全补偿无常损失:

中位数(分别是平均数)头寸赚取了其初始本金的3.3%(分别为5.7%)的费用。然而,相当一部分头寸的表现大大优于这些统计数据,21.9%的流动性头寸赚取了超过初始本金10%的费用。表现最强劲的ID?204926成功赚取了高达其初始值33.1%的费用。

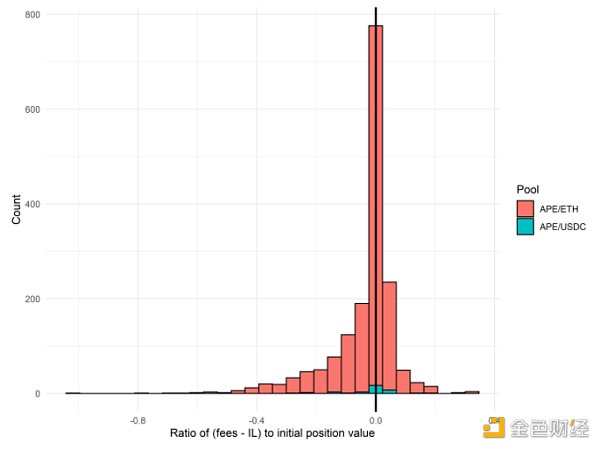

我们现在可以直接从所赚取的费用中减去IL,以查看流动性提供者获利的可能性,相对于他们仅持有APE和ETH/USDC而不是建立流动性头寸的假设投资组合:

请注意,这并不意味着大多数流动性头寸相对于其初始状态亏损!相反,这意味着在Uniswap V3上ApeCoin交易的前24小时内,无常损失与费用的平衡往往有利于大多数流动性头寸的无常损失。如果流动性提供者完全对冲(例如,通过外部交易所的永续期货;假设资金费用可以忽略不计),这可以直观地被认为是收益分布。

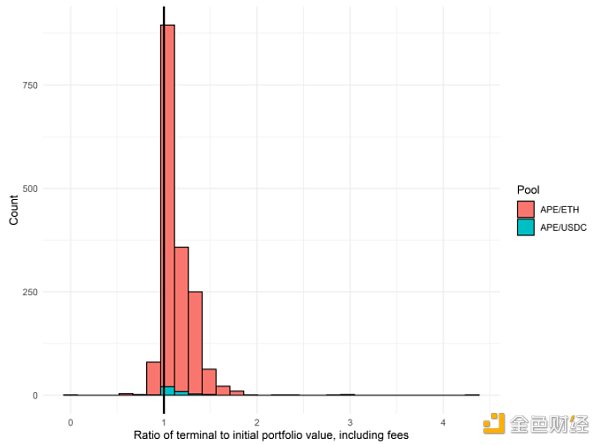

实际上,我们还可以通过将评估期结束时(头寸平仓时或前24小时结束时)的投资组合价值与我们对应计费用的估计相加来检查流动性头寸的总回报除以初始投资组合价值:

与环境流动性比较

在Uniswap V3中提供集中的流动性既有好处也有风险。如果价格保持在预定范围内,流动性提供者可以以更高的资金效率收取交易费用。然而,如果价格远远超出头寸的范围,流动性提供者将面临在甚至不收取任何交易费用的停用头寸上的严重无常损失的前景。

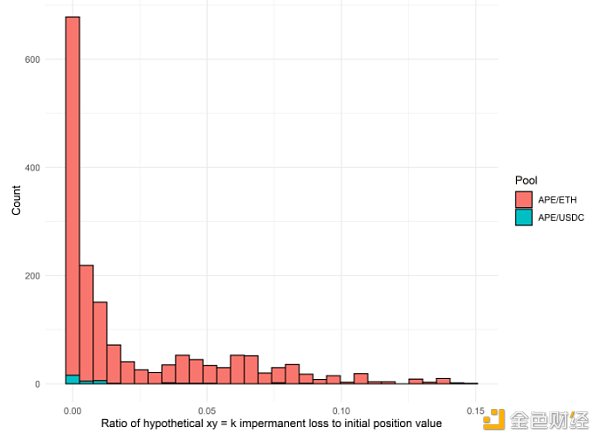

我们发现,如下所示,相对于在实际流动性头寸数据中观察到的IL,无常损失会大大减少:

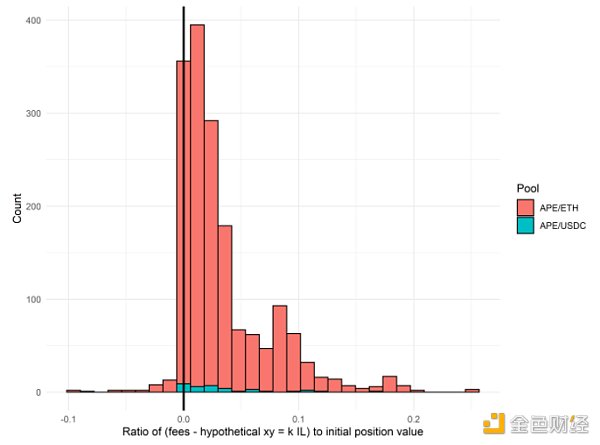

值得注意的是,IL的最坏情况仅损失了初始投资组合价值的15%,这与我们对用户实际头寸的多次 >50%损失的经验观察相反。更进一步,从费用中减去这个假设的xy = k?IL,看起来两者之间的平衡在很大程度上取决于盈利能力:

如果所有流动性提供者都提供了环境流动性,那么整整95%的头寸都将从费用余额中获利,而仅IL!这一结果强烈表明,流动性提供者没有准确估计未来价格波动或升值的程度,因此大大低估了其流动性头寸的范围。

位置超出范围

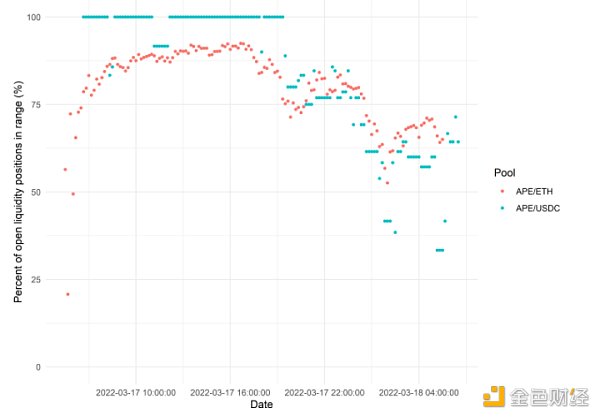

通过随着时间的推移跟踪流动性头寸和池价格,我们可以准确计算出在前24小时内实际处于范围内的未平仓流动性头寸的比例:

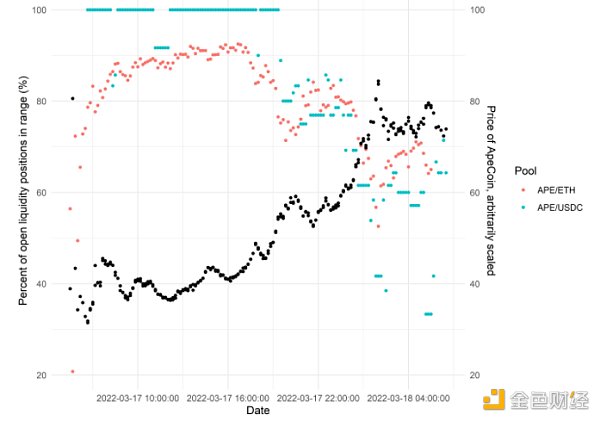

在前12小时的大部分时间里,超过85%的APE/ETH和APE/USDC流动性头寸在范围内。但随着ApeCoin价格开始快速上涨,APE/ETH持仓比例低至50%,APE/USDC持仓低至30%,表明流动性提供者并未预料到快速上涨趋势并因此将它们的位置范围设置得太窄。将ApeCoin的价格随着时间的推移叠加到同一个图上使得这一趋势特别明显(请注意ApeCoin的价格已被任意重新调整以适应相同的纵坐标轴):

上面的情节揭示了一个有趣的动态。总体而言,我们看到按交易量计算的区间流动性比例普遍高于单个未加权头寸的比例在范围内,这表明较大的流动性头寸通常更有可能在范围内。这种现象可能是由于许多不同的原因。例如,在以太坊主网上,交易费用可能相当高;因此,流动性头寸的主动管理对于更大的头寸规模更有价值,因为保持在范围内的好处越来越超过支付汽油费的固定成本。此外,较大的流动性提供者可能会在整体上采用更复杂和更积极的流动性管理方法,他们会持续监控价格变动并根据需要重新调整头寸,或者对未来价格变动做出更明智的预测,以便为其流动性头寸设定适当的广泛范围。

流动性提供者自然不希望他们的头寸超出范围,因此应该为新创建的流动性头寸设置上限和下限,以反映对未来价格走势的预期。随着新的和现有的流动性提供者观察ApeCoin价格的波动,这些预期可能会随着时间的推移而发生有机变化。如果我们随着时间的推移检查新产生的流动性头寸的上限,我们可以看到情况确实如此:

特别是我们看到,随着24小时后半段ApeCoin价格的上涨,新增持仓的上限与ApeCoin的升值不成比例(即上限并不总是与当前ApeCoin价格的恒定距离)。这表明,随着流动性提供者开始观察ApeCoin的价格上涨走势,他们也向上修正了对未来价格增长的预期。新创建头寸的下限也可以观察到类似的趋势:

在前24小时结束时,新流动性头寸的最低下限已经开始与18-24小时前ApeCoin的实际价格重叠。

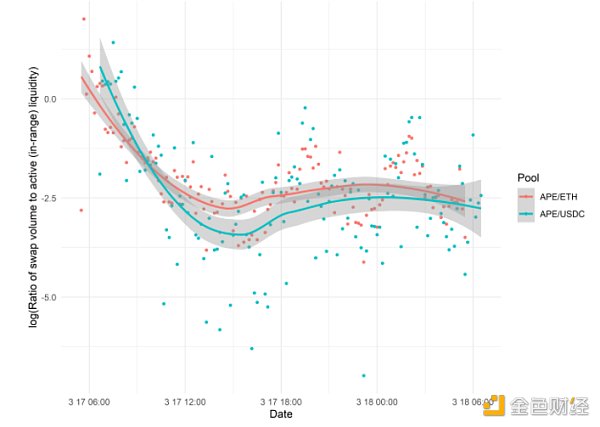

最后,为了明确比较APE/ETH和APE/USDC流动性池在一段时间内收取交易费用的效率,我们可以在每个时间点取每个池的掉期量,并通过活跃(范围内)流动性的数量进行标准化在那个时间点可用。该比率绘制在下面(为清楚起见,使用对数刻度)。

结论

集中流动性的好处是巨大的:Uniswap V3允许在价格上复制流动性的任意分布,显着提高了资本效率和卓越的掉期执行。然而,这些结果凸显了在集中流动性DEX领域进一步发展的重要性。该模型的未来迭代将为流动性提供者提供更大的指导并支持对流动性头寸的主动监控和管理,这将引领健康、自我维持的流动性供应生态系统的发展,这最终是长期所需要的。去中心化金融的长期成功。

来源:Github

作者:Doug Colkitt、@0910841082130913312

编译:陈一晚风

卖服务器还是没新故事。 最近两年,但凡与科技沾边的公司,都要蹭一蹭元宇宙的热度,似乎已经成了业内共识。 去年3月,从Roblox将“元宇宙”写进招股书开始,这股风算是吹了起来。半年后,国外Facebook更名Meta,国内BAT三家紧跟其脚步,微软、苹果这样的超级巨头最终也放下了身段。

目前价格攀升至下降趋势线和120日线一带,突破站稳后面将有机会再次试探44500-46000压力带,不过需要注意站上120日线并不代表牛市归来,我们可以看到2018年和2014年熊市也有数次反弹站上120日线的例子,不过均是再次跌落下来创新低。

ADAO是基于Web3.0并支持ADAMoracle加密数据计算网络的DAO平台,宗旨是助力ADAMoracle全球化发展,愿景是通过整合社区资源, 结合区块链技术与理念,拓展全球市场,将ADAMoracle预言机打造成全球首个数据加密计算网络,为其缔造商业级“DataFi”生态,使每一个参与数据流通的角色,都能够从中受益,真正实现Web3.0理念。

编者按:3月29日,Vitalik Buterin发表文章《The roads not taken》,着眼于以太坊发展路上的各种猜想与落实路径。我们有必要看看不同的以太坊可能是什么样子,以及我们可以从中学到什么。 以太坊协议开发社区在以太坊早期阶段做出了很多决定,这些决定对项目的发展轨迹产生了很大的影响。

加密货币行业已经在华盛顿的旋转门上占据了一席之地,雇佣了数十名前政府官员和监管机构,因为它试图制定政策来管理基本上不受监管的市场。 为加密货币公司或投资基金工作或为其提供建议的人员包括三名美国证券交易委员会(SEC)前主席、三名商品期货交易委员会(CFTC)前主席、三名前美国参议员,以及至少一名前白宫办公厅主任、前财政部长和联邦存款保险公司的前任主席。

虚拟数字人的三种建模成本、技术路径的差异。目前虚拟数字人的建模生成主要有三种,按照人工参与程度的高低,依次为纯人工建模、借助采集设备进行建模、以人工智能进行建模;同时涉及到相关的软硬件,包括建模软件、驱动软件、渲染引擎、拍摄采集设备、光学器件、显示设备等。