长期以来,加密市场都有着“四年一个周期”的说法,这一理论背后的依据众说纷纭,有观点认为是出于比特币4年减半的规律,也有观点认为是每4年一次的美国大选会刺激行情,无论个中缘由为何,2021年加密市场的参与者们都会承认,这一理论再次得到了验证——和2013与2017年一样,热潮再次席卷了整个加密市场,尽管他们背后的运行逻辑并不完全相同。

然而问题在于:如果说2021年的热潮是2013年和2017年的重现,那么接下来的2022年,会不会是2014和2018年的翻版?参与者们又会做出怎样的应对方式?

这显然是一系列会引发警觉的问题。毕竟,2018年的加密市场实在很难给人留下多少正面的记忆。虽然在2018年初的时候,业界对于新一轮周期的开始已经基本达成共识,然而当下行行情开始的时候,加密市场的表现还是远远超出了很多人的预期,而这种意外,在当时并不仅仅缘于token回撤的幅度。

要解释这一点,需要对当时的加密市场进行一个全面的剖析。在以证券为代表的传统金融市场中,影响市场的因素通常会被归为三大类:一是基本面。其取决于项目内部的本身发展情况、以及外部的宏观政策及行业形势,对标的价格长期走势影响较大;二是资金面,其取决于投资机构的资金走向,对标的价格的中期走势有一定影响;三是市场情绪,较多取决于小型机构及个人的投资行为,其特点有一定随机性,主要影响标的的短期走势。

在2018年加密市场进入下行周期,尤其是在市场顶点融资的诸多项目进入启动阶段时,影响加密市场的三个层面的要素表现大致如下:

首先,在基本面上,当时加密市场最大的基本面支撑即“区块链”这一概念本身.在google trend中,“blockchain”的热度顶点正是出现在2018年初,即便后来的加密周期中也未超越这一趋势(图表1),出于信息不对称等因素,市场对区块链寄予相当高的期望,并衍生出一系列基于区块链的行业解决方案,然而由于一系列原因,多数项目最终未能落地。

图表?1??"Blockchain"的Google trend热度在2018年1月达到顶峰,此后大量行业解决方案的设想出现

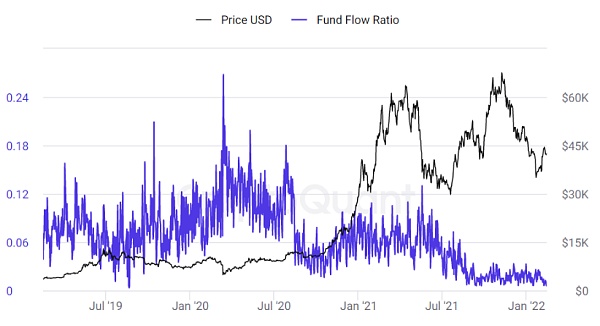

其次,在资金面上,由于2018年时的tokenfund门槛较低,导致整体的专业度不尽人意,远不如当下的投资机构。而监管的缺位,则使得市场投机行为密集出现。更重要的是,由于2018年一级市场的主要结算单位是ETH与BTC,因此,Token fund为了快速参与一级市场,其资金储备也以ETH与BTC形式存在,而项目方的融资资产也均为BTC和ETH,而且规模不亚于投资机构。这导致其在市场全线下行时为维持项目与机构的正常运营,需持续在市场上抛售手中的主流加密资产,使得当时本就处于下行通道中的加密市场再度受创。这一趋势几乎贯穿了整个2018-2020年的整个空头周期,如图表2所示,在2019年~2020年间,比特币的Fund flow指标由于机构正常运转的需要,始终处于高位(Fund flow是交易所钱包转账量与链上总转账量的对比,由于交易所的大额转入转出往往是由机构完成,因此可用来衡量机构转移并交易加密资产的活跃度),直到行情好转后才逐渐下降。

图表?2??比特币近年来Fund flow变动情况

?数据来源:CryptoQuant

最后,在市场情绪面上,基本面的缺失、机构的投机行为,以及无休市时间的交易规则等因素,均放大了个人投资者的焦虑感,从而进一步增加了市场的不确定性。

总体来说,在影响2018年加密市场的几大个主要要素中,基本面和资金面的表现明显低于预期,考虑到当时市场的参与者不乏很多传统行业的精英,因此这一结果更令人感到意外。而这反过来又放大了市场情绪面,三者的叠加,共同促成了2018年加密市场的硬着陆。虽然当时整个市场市值的回撤幅度(约66%)低于2014年(约75%),但考虑到社会当时对区块链技术期望极高,而相关项目的投资性价比又远低预期,因此市场的悲观情绪其实并不亚于2014年的上一轮周期。

加密市场市值的回撤,使得投资方手中的资产估值的大幅缩水,于是寻找避险资产便成了当时行业最重要的议题之一,通过对相关资料的回顾与梳理可以发现,当时被认为具备抗周期属性的赛道,包括而不限于以下几个方向:

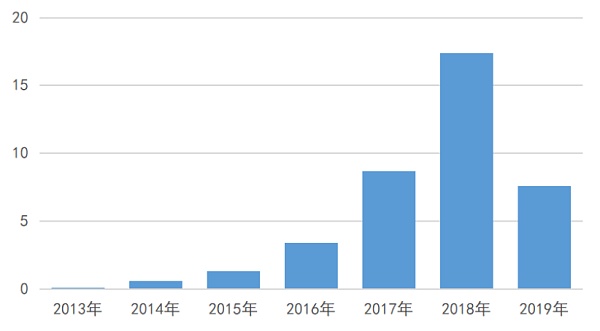

一是矿业,其在2014年的加密下行周期中起到了一定的避险作用,连其上游的矿机销售量也在市场寒冬期间不减反增(图表3),由此衍生了“熊市屯币/挖矿"的理念。二是交易所,由于交易平台在产业链上处于token的上游,集中度较高,有一定行业话语权,因此被认为有望避开区块链项目经营环节的风险;三是产业区块链(联盟链)。由于没有token的存在,因此受加密市场行情的影响较小。

以后见之明的角度来看,这三种“避险方式”的运作逻辑其实并不严密:矿业和交易所虽然处于token的上游,但在产业链联动的效应下,其在下游面临冲击时很难独善其身,而产业区块链公司多将目标定位在对现有传统公信机构的替代上,因此推行难度更大。2019和2020年的事实也证明了这一点:矿场很快便因成本倒挂和政策冲击面临停机,整个产业链受到重创(图表3),交易所赛道则是在严重过剩后出现大洗牌,至于产业区块链,由于始终没有找到合理的商业模式,因此最后也多不了了之。总而言之,这三条赛道的“抗周期性”可以说均未达预期。

图表?3?国内区块链硬件市场规模,其在2014年的寒冬中不减反增,但其2019年的数据却大幅下降

数据来源:2018年前数据来自于比特大陆招股书,2018年后数据源于嘉楠耘智数据估算

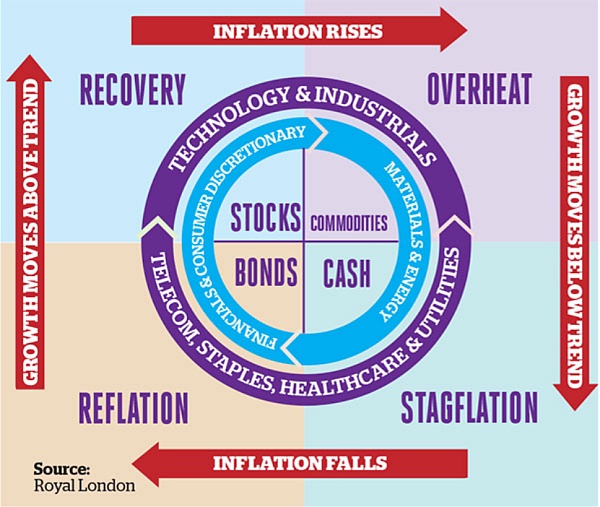

事实上,在2018年后市场寒冬期间,真正起到“避险”作用的赛道运作逻辑现在看来并不复杂,其主要是遵从了金融市场中的“美林时钟”理论。该理论将经济发展周期分为“衰退、复苏、过热、滞胀”四个阶段,而2018-2020年时的加密熊市,可对应美林时钟的“衰退“阶段。按照“美林时钟“的解释,与其他阶段相比,市场在“衰退期”的风险偏好减弱,投资大宗商品和无股息证券的意向降低,而拥有固定回报率的资产则受到人们青睐,具体来说就是债券>现金>大宗商品;同时(含股息的)股票>大宗商品。

从后来发展的情况来看,在2018年下行周期中得益的项目,都在一定程度上符合了美林时钟里经济衰退期的“理想资产”特征,例如去中心化借贷(债券)、稳定币(货币)、合约交易所平台token(股息证券)。这一观点最直观的体现、同时也是最有力的佐证之一,就是自2021年中起,上述几类项目无论是在用户数量、生态建设、市值管理方面都取得了长足的进步,甚至改变了固化了多年的加密市场格局——以往那些市值排名长期靠前、但缺乏内在逻辑与生态支撑的一些项目,例如XRP、LTC、NEM等,开始将其排名让位于平台token、稳定币、新型DEFI公链等更具商业闭环的项目,如此密集的替代在以往的加密市场中是未曾出现过的。

图表?4??美林时钟示意图

作为一个发展中的行业,加密市场以往的经验并不能简单地平移到现在作为参照。但是,考虑到传统金融市场相对于加密行业的参考价值确实有局限之处,因此上一轮周期的发展历史对于目前的市场而言,仍然是为数不多可供参照的资料——尤其是考虑到这是加密行业首次跳脱单一的支付领域,尝试在其它领域开发应用的一个周期。

要分析在可能到来的下行周期中可能的应对措施,首先仍要对目前的市场特征进行剖析。

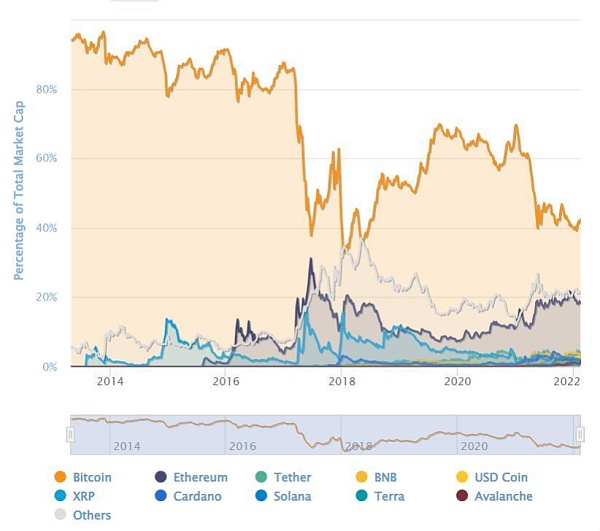

首先,在基本面层面。每次多头市场的出现,都会以使得外界对于加密市场的基本面出现高估,但从数据来看,相较于上一轮周期,本次市场基本面被高估的程度并不算高。从下图可知,在2018年DAPP的前景最不明朗之时,比特币之外项目的市值比例却达到了史上最高的约66%(这还没有包括大量投入到联盟链企业中的股权资金),而在2021年各类应用落地之时,非比特币标的比例都未能超出60%的比例,而舆论对于链上应用的实用性也多持保守态度,可见本轮行情基本面被高估的程度相较从前并不夸张。

图表?5??比特币及主流Token市值比例变动情况

?数据来源:Coinmarketcap

其次,资金层面。尽管对投资机构的监管仍然缺位,但与上一轮临时组建起的各种tokenfund相比,目前加密市场中的机构已经经过了一轮甚至两轮行情的洗礼,在项目选择方面积累了更多的经验(见下表),专业能力大幅提升,投资风格得到认可,出现短期投机行为的概率更小。此外,当前一级市场与主流机构资产的主要资产结算单位更多为USDT或法币现金,而非前几年的ETH与BTC,抗风险能力更强,在行情下行时因踩踏式抛售导致市场受到影响的可能性不大。

图表?6??2018、2022主要机构加密行业投资经验

最后是市场情绪层面。由于市场参与者的分散性、情绪的隐蔽性、以及用量化衡量情绪的难度,目前还较难找出一个明确的数据指标,来判断当前市场情绪的稳定性相较于2018年有了何种程度的转变。从定性分析的角度来看,在主要经济体针对加密资产的相关政策逐渐推出甚至落地之后,重大突发因素对于市场的影响力权重正在降低,而从公开报道的频率来看,meme情绪影响加密市场的门槛也有所提高(数年之前某个社区KOL的言行可能就会对市场造成冲击,而这一轮则需要马斯克这样的跨界科技企巨擘),更重要的是,在新一轮行情中,以传统金融机构为代表的主流机构持有约10%的流通比特币,在一定程度上起到了稳定市场的作用,这是2018年时的加密市场(几乎没有主流金融机构参与)所无法比拟的。总之,可以有所保留地认为:市场对消息面的敏感阈值正在提高,非理性决策对市场的影响力则有所降低。

通过上面的比较不难发现,如今的加密市场与4年之前已大不相同。然而,断言其已经实现了质的转变恐怕还为时尚早。尽管市场的运行越来越具逻辑性,但其成熟度仍然不高,来自基本面泡沫、机构投机等方面的挑战依然存在。在即将到来的下行行情,如何寻找抗周期乃至逆周期的资产仍是需要思考的难题。结合上一轮周期中的相关经验、目前主要机构参与者的布局动作、传统金融市场的投资者习惯、外加可能的政策预期等因素,预计2022年乃至今后一两年的市场可能会呈现出以下几点特征:

主流机构持续布局以及市场优质项目,面对新赛道态度谨慎

与2018年相比,2022年的加密市场最重要的特征之一在于项目与机构抗风险能力的增强。具体到投资层面,则表现为一级市场项目的生存能力与持续性的提高,从数据上来看,虽然市场下行预期颇高,但市场知名机构每月投资的早期项目数量并未明显减少(见下图),可见相关机构对一级市场的信心仍在。

图表?7??主流机构过去5个月间投资早期项目(含种子、私募、A轮等)频率(单位:个)

数据来源:公开资料梳理

注:图表中指的“主流机构”,主要为在过去两年间布局频率较高,且取得一定回报率的机构,其中包括红杉、a16z、三箭、Binance、DCG、Paradigm、Multicoin、NGC、Polychain、Alameda、Coinbase、Blockchain、HASHED、Animoca等。

在具体的方向上,与相关主题的舆论热度契合,包括NFT、DAO、元宇宙在内的各类应用层都成为一级市场的投资新热点。数据显示,在过去4个多月的投融资记录中,“元宇宙&NFT&链游”主题的项目占A轮融资比例为21%,却占据了种子轮融资比例的约47%,可见越来越多的新项目开始植根于这一赛道。

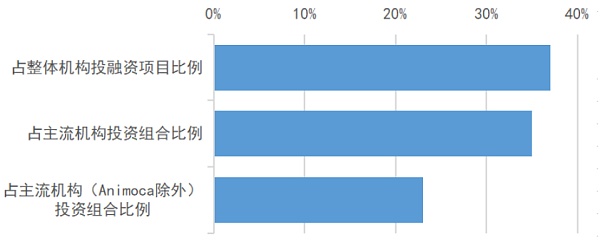

但值得注意的是,包括a16z、 Three arrows、Paradigm等主流机构对于这些应用层新领域的参与相对谨慎,在其从2021年四季度至今所投资的早期项目中,“元宇宙&NFT&链游”主题占35%,与市场平均水平37%似乎持平,但如果再从中剔除在NFT投资方面力度较大、情况相对特殊的Animoca等机构,这一比例则下降至23%(见下图),从中可见知名机构对目前撑起加密市场的“元宇宙&NFT&链游”等概念的预期相对较低,而更倾向于投资基础设施、交易所、DEFI等。

图表?8???“元宇宙&NFT&链游”题材项目在不同机构组合中所占项目数量比例

避险方向或分化:大机构追加优质项目后期投资,个人及中小机构仍将趋向类债券及现金资产。

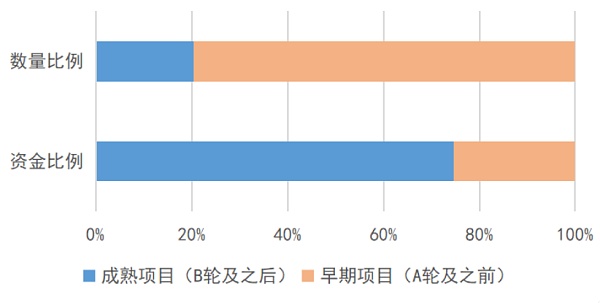

主流机构对于新生概念的相对谨慎,体现出了其在行情下行期间风险偏好的下降。虽然现今项目的质量与抗风险能力都已超出上一轮周期,但市场下行仍然会难以避免地带来经营风险。观察主流机构的资金流向可以发现,从2021年四季度至今,相比于新项目市场,这些机构更倾向于在现有的项目上追加投资:数据显示,在已披露轮次的投融资中,主流机构近8成的交易都是投资A轮之前的早期项目, 但其投资B轮之后项目的金额比重却达到了2/3之多(见下图)。其中以跨链、隐私、扩容、Defi、交易所等较为底层的技术及应用为主。

图表?9??主流机构近期投资新老项目的数量及金额比例

对于个人投资者甚至部分中小机构而言,根据传统金融市场的经验,在缺乏一级市场优质项目(证券类标的)投资入口的情况下,链上抵押业务(债券)以及稳定币(现金)仍然会是重要的避险标的。此外,据不完全统计,去年四季度以来,知名机构参与的链上借贷和稳定币项目数量达到10个以上,预示着未来相关避险赛道在市场洗牌之下,仍然存在因增量项目参与而发生格局改变的可能性。

市场情绪仍然存在大幅波动的可能性:政策仍是最大潜在风险,DEFI和稳定币监管或成避险不确定因素。

随着加密市场基本面预期与实际的差距缩小,项目方的抗风险能力增强,加之资金面上机构质量逐渐提升,情绪面对市场的扰动也将会小于18年,但考虑到加密市场仍处于发展初期,因此受重大突发事件影响导致非理性波动的可能性依然存在。

就目前而言,市场情绪最大的影响因素依然是来自于政策面。虽然主要国家对于比特币及衍生加密资产的态度已逐渐明晰,但随着链上产品的落地,未来的监管措施将更具针对性,也就是监管会更倾向于某一赛道甚至某一项目,而非加密资产本身。

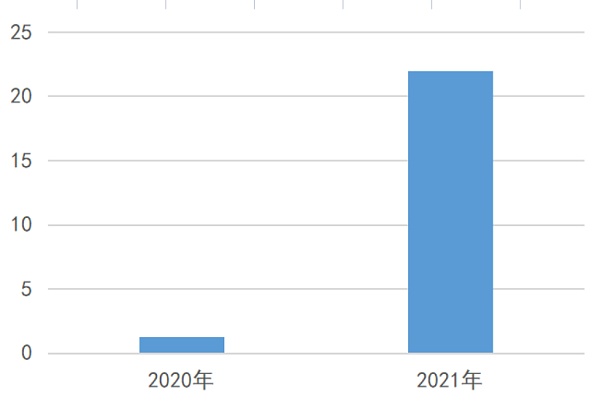

由于DEFI的快速发展对现有中心化金融机构的冲击,外加DEFI资金被盗资金量在近两年快速上升(见下图),因此近两年,政策的监管方向开始逐渐有朝向DEFI及稳定币等应用方向延伸的趋势,尽管从理论上讲,针对特定赛道的监管政策,带来更多的是结构性而非系统性风险,但如果在市场低谷期,DEFI和稳定币领域聚集了较多的避险资金,那么对这些领域的监管政策,很可能会带来超出预期的市场情绪反应。因此在可预期的时期之内,大幅波动仍然会是加密市场重要的特征之一。

图表 10? 2021年DEFI被盗资金数量增速达到1610%,引起了执法机构的注意(单位:亿美元)

数据来源:ZDnet、cryptonews

暴走时评:Polkadot的平行链拍卖注定会成功,通过将不同的区块链连接在一起,将确保去中心化的Web 3的实现。 当Gavin Wood共同创立以太坊时,他表示,它将“允许人们以互利的方式进行互动,而不需要相互信任”。从理论上讲,这样的平台将为Web 3铺平道路,其特点是去中心化或分布式网络架构,这将为真正的开放互联网奠定基础。

本文由公号“老雅痞”(laoyapicom)授权转载。 公众人物最近涌入了NFT世界,老雅痞在往期公众号文章中报道了不少明星拥有NFT的新闻,对于久在娱乐圈吃瓜的群众,看到这一热潮经常想的第一个问题是:他们真的为那些猿猴头像付钱了吗? 如果一个名星免费得到一个NFT,最有可能的动机是他们利用它来制造轰动效应,通过代言推动对该项目的需求。

关于NFT,在我们的文章中一直以来都是常驻嘉宾,不止因为NFT背后隐藏的潜力,更因为在这个NFT世界里冥冥之中仿佛有一双幕后的手,OpenSea、库里、ERC115、视觉中国、周杰伦,一波一波的为NFT带来新鲜的血液,使NFT的热度经久不衰,不断的冲入我们的视野。

美国财政部近期发布《通过艺术品交易开展和恐怖融资的研究》报告(以下简称“报告”),将NFT(非同质化代币)归类于新兴在线艺术品市场,并指出该市场可能会带来新的风险。报告肯定了分布式账本技术和NFT技术可以给创意媒体和全球艺术品市场带来新机遇,但也指出,数字艺术品领域内存在风险。

西海岸传奇说唱歌手Snoop Dogg大举进军NFT市场了。 Snoop Dogg的传奇之处在于他的敢想敢做:曾加入黑帮与人火拼,因贩卖多次入狱,却也能成为西海岸说唱的代表人物,在全球卖出四千五百多万张专辑,会参演众多电影,创纪录被格莱美提名17次且从未获奖,并被永远铭刻在嘻哈殿堂的最顶端。

我相信在我们公布了《Olympic Game Jam:北京2022》 的最新公告之后,大家一定会有许多疑问。为了帮助大家更好的了解这款游戏,本文中将会向大家简要的阐述什么是边玩边赚循环以及它是如何与我们的奥运NFT数字徽章相关联的。