2022年1月22日,《金融时报》报道巴菲特与木头姐Cathie Wood的收益曲线成功“会师”。

从2021年初至今,伯克希尔哈撒韦的投资回报业绩涨了34%,而木头姐旗舰基金收益下降了43%。

上图很有趣,巴菲特缓慢稳定向上,木头姐过去几年风光无限,盖过“巴老”几倍,可惜大起大落,一个向上一个回头,终于在2022年1月胜利会师。

很多人评价说,这是成长股与价值股的转换,价值投资的时代又回来了。王煜全老师指出:“很多人没有意识到,巴菲特早就不是你认识的巴菲特了。他之所以业绩好,是因为重仓了科技企业。”

真的吗?他重仓了啥科技股?苹果。

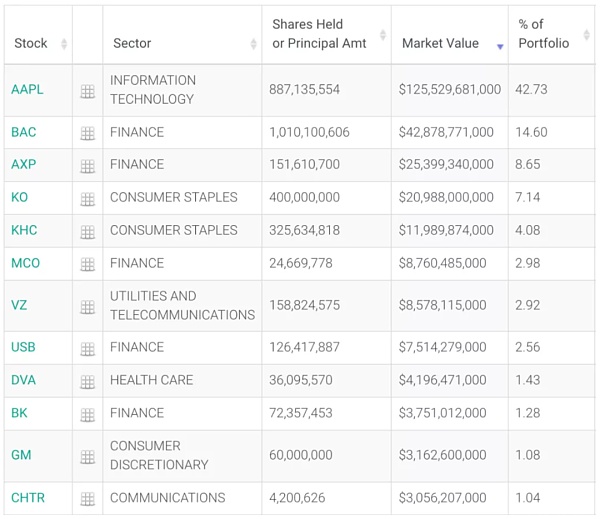

2022年1月苹果占巴菲特投资组合的42.7%,你说他是价值还是科技?除了苹果,他的组合持股相当集中。前五占77.2%,前十占88.4%,不是一般的集中,是集中的集中。

当然,木头姐没有争议,一定是科技,而且是颠覆式创新科技。木头姐持仓非常分散,第一重仓特斯拉也只占了10%,其它235家公司的仓位都是个位数,207家公司的仓位占比都在1%以下。木头姐不是一般的分散,是分散的分散。

王煜全老师指出,由于各个板块、各种企业都要投一点,结果真正具有颠覆性的企业带来的收益都被其他企业拉低了。

科技变化大,技术朦胧期容易形成泡沫,资本给予高关注,潮水退去,大部分都活不到最后。

例如1999~2001年网络科技大潮,期间有899家科技公司在纳斯达克上市,到2002年底,只有61家仍然存续,存活率仅6.8%。所以,科技投资,特别是颠覆式创新领域,开头就猜对的成功率非常低。

由此,我联想,即使专业如木头姐,拥有强大研究能力和行业洞察力,也不能在颠覆式创新的科技行业笃定重仓押注,需要在各个方向都做尝试,结果就是撒胡椒面般的投资组合。

在指数增长的高科技行业,没有谁能百步穿杨箭无虚发。即使有巨大空间,谁能笑到最后,群雄逐鹿之时也难以判断,无法一锤定音,只能采用演化策略,迭代和试错。

创业如此,投资也是如此。例如AI行业,空间巨大,前景看好,未来人工智能技术一定会被广泛使用,但是AI头部企业高度分散,产业格局不清晰、投资标的不明确,这是早期阶段判断的最大问题,木头姐分散策略就是应对颠覆式创新技术投资的策略。

Square Enix:希望NFT和区块链成为游戏的主要趋势:1月1日消息,Square Enix总裁Yosuke Matsuda发表一封新年信,信中表示公司对NFT和区块链技术的热情,并认为NTF与元宇宙、云技术和加密货币是游戏行业的主要趋势。Yosuke Matsuda表示,将去中心化游戏纳入史克威尔艾尼克斯的游戏组合是2022年的重大战略主题。(videogameschronicle)[2022/1/2 8:19:31]

反观巴菲特,虽说苹果是科技股,但是他并不是在早期介入,苹果完成0到1,他在观察,苹果完成1-100,他在犹豫,直到2016年,苹果成为行业霸主,形成巨大品牌价值、特性经营权和经济商誉,巴老来了。

巴菲特与苹果经过以下三个阶段:

观望期——2016年以前:苹果公司是好公司,但是没把握;

加仓期——2016~2018年:苹果公司是巴菲特持续学习的标志;

被动加仓期——稳定持有,2019年至今,苹果公司股价涨得太快,被动持仓占比不断上升。

我们都知道,巴菲特曾经多次说过自己不懂科技股,而苹果公司又是如何进入他的能力圈并成为他的最爱的呢?

巴菲特从2016年开始投资苹果公司,在此之前没有进行任何操作。2016年底至2018年初期间进行了多次重大加仓,使得他在苹果公司上的持仓比例超过了整个组合的20%。

2018年Q4之后,巴菲特没有继续加仓苹果,反而在2020年Q4卖出了少量股票。然而,得益于苹果公司股价的上涨,持仓比例不降反升,达到了2020年Q4的43.61%。

由此看来,苹果上升到40%多是被动的,据资料巴菲特是坚持集中持股,不过集中上限通常是25%,苹果超比例主要是苹果股价持续上升被动持仓提升,尽管如此,他对苹果的确也是集中持有。相比之下,木头姐再钟爱特斯拉,持仓也只有10%。看得准有信心才能集中。而高科技早期看不准不是人的问题,是其指数增长特点所致。

本质上是两人策略不同,巴菲特没有将苹果视为科技股而是视为他钟爱的消费价值股来看待。

之前,巴菲特没有公开评论过苹果公司,他对科技股的态度一直是敬而远之,认为那是他能力圈之外的事情。直到2010年股东大会,巴菲特在回答“什么样的公司能够带来最棒的资本回报率”时,他首次提及苹果,并表扬苹果公司的商业模式。他认为,苹果这样的轻资产优质公司,不需要太多资金,最好的商业模式是能够做得很大并且没有太多资金需求的。

感谢雪球减法君将巴菲特股东大会问答中关于苹果问答整理出来,我抄录如下,这些言论能帮助我们理解巴老的思路。

2012年股东大会,在回答“你们已经投资了IBM,为什么不考虑谷歌或者苹果”(当时IBM是伯克希尔的重仓股之一)时,巴菲特说,相比谷歌/苹果,他在IBM上的把握更大。

巴菲特说:“对我们而言,在IBM上犯错的几率比在谷歌或者苹果上更小。但这并不是说,谷歌或者苹果不会在将来比IBM发展更好。我无法预测到苹果过去十年的发展轨迹,我也很难想象苹果的下一个十年会发生什么。”似乎他仍在学习中,还没看清楚苹果。

2016年股东大会,巴菲特在回答企业融资相关问题时,提到苹果公司会通过供应商进行融资,像苹果或戴尔这样的公司会通过供应商进行融资,所以他们的营运资金可以是负的。此时大众还不知道巴菲特开始改变对苹果的策略。

2017年股东大会,年报披露2016年开始投资苹果公司的信息,涉及苹果的问答多了起来。在回答“你近些年学习到的最有意思的事情”时,芒格说:“购买苹果股票是巴菲特持续学习的标志。”在回答“你为何开始投资科技公司”时,巴菲特认为他更愿意将苹果公司看作一家消费品公司。他说“我们是在苹果公司上持有很多股票,但我更愿意将苹果看作一家消费品公司而不是科技公司。”

这句话是关键,苹果与之前投资的IBM不同,IBM是巴菲特对科技股的尝试,而苹果,他不认为是科技股,而是他能力圈范围的消费品公司。

在回答“你从投资IBM这样的科技公司中学到了什么(教训)”时,巴菲特说苹果和IBM是完全不同的公司。

巴菲特说:“我将IBM和苹果视为两家不同的公司。虽然我在六年前买了IBM,并且那时认为IBM会表现得更好。而苹果,我觉得很不一样。我觉得苹果更应该被视为一家消费品公司,如果你分析它的护城河以及消费者的行为(对苹果产品的忠诚),你就会明白。”

2018年:巴菲特关于苹果公司有了更多分析,有四个相关问答。

在回答“是否会考虑除苹果外的其他科技公司,比如亚马逊和谷歌”时,巴菲特说他投资苹果是在分析了苹果生态系统的价值、这个生态系统能持续多久、有什么潜在威胁这一系列问题后作出的决策。

巴菲特指出,我们肯定会考虑其他科技公司。我们并不是抱着“我们是不是应该买多一些科技股”的心态去投资的,而是去思考这家公司是否有持续的竞争优势,以及我们对这家公司的认知是否会超过其他投资者。

巴菲特说:“我并不是因为苹果公司是一家科技公司而去投资它的。投资苹果是在分析了苹果生态系统的价值、这个生态系统能持续多久、有什么潜在威胁这一系列问题后作出的决策……我也不觉得这样的分析需要我将iphone拆解,搞清楚它的各个部件才能进行。这其中更多的是消费者行为和心理的分析。”

在回答“你如何预测某个产品将来是否会成功”时,巴菲特觉得iphone和喜诗糖果类似,都能给人带来美好的感觉。

巴菲特说:“关于喜诗糖果,设想如果你是一个加州男孩,你带着一盒喜诗糖果去女朋友家,然后她会回赠给你一个吻。所以你对喜诗糖果的价格并没有那么敏感。所以我们真正需要的是,能够给我们带来美好感觉的产品(就像亲吻一样)。而我们确实在以iphone为首的苹果生态系统上下了重注。我们在这种生态系统上看到了这种不一样的、给人带来美好感觉的特点。不过也许我是错的。”

2019年后巴菲特关于苹果的问答很少,一方面没有加仓,原因是苹果涨得太快,另一方面,苹果地位越来越稳固,大家似乎也没什么问题了。

巴菲特确实在科技股上的投资不成功,2011年他开始投资IBM,媒体报道均价170美元左右投了107亿,不过IBM在随后几年表现不佳,最终在2016年在140~150美元左右清仓IBM,所以才有2016年股东大会被问及投资IBM的教训。

实际上,巴菲特在卖掉IBM后立即着手建仓苹果。

不过从巴菲特股东大会问答看,巴菲特在IBM上学习的最大教训是再次验证了他能力圈的观点。2016年的苹果,虽说仍然是高科技公司,但是其消费公司属性不断提升,最终变成一家巴菲特看得懂敢重仓的价值投资消费股。

巴菲特看中的是苹果的生态系统、品牌价值、给消费者带来美好体验的产品,这些都是拥有特许经营权、经济商誉的优秀消费品公司特质,巴菲特认为这些消费品公司的护城河是他可以理解可以期待的,从这个意义上,苹果公司的技术演进并不是他关心的核心内容,优秀消费品公司的护城河一旦建立,具有一定持久性,此时的策略:重注集中、长期持有。

相对于木头姐关注的颠覆式创新技术,技术本身就是指数级变化的,看清楚不容易,分散投资,各方下注,观察、迭代、演化。

所以,尽管巴菲特和木头姐似乎都持有科技股,策略是完全不同的。

对于像我这样的技术门外汉,高度复杂变化的科技股,战而后赢,无异盲投,只能远观、小注、配置、观察、迭代。日后,云开日现,我们观察的又是商业循环本身,此时,选的是赢而后战。

战而后赢与赢而后战,哪一个更适合呢?

玄奘说:如人饮水冷暖自知。

标签:EFISPADEFYIELDDragonsGameFiVespa Shiba去中心化金融defi什么意思Kambria Yield Tuning Engine

接《比特币未来走向的指标框架》,笔者继续从宏观环境的角度出发,结合当前币圈关注的美联储加息话题进行分析。 为什么加息的消息放出来有时跌有时反而涨?到底是哪些人在决定加息的步伐?他们对加息的态度如何?本文将从加息和量化宽松两种货币政策对比特币价格的影响出发,再结合当前货币政策的决策者们对加息的态度,希望可以为大家在货币政策的解读方面带来帮助和启发。

原文标题:《PwC Report: Crypto Merger Deals Skyrocketed 5,000% in 2021》 原文来源:Jordan Lyanchev,CryptoPotato 根据普华永道(PwC)的一份报告,2021 年,加密货币并购(M&A)的价值从 2020 年的 11 亿美元飙升至 550 亿美元。

1.身在Crypto却对美联储加息一头雾水? 为什么加息的消息放出来有时跌有时反而涨?到底是哪些人在决定加息的步伐?他们对加息的态度如何?本文将从加息和量化宽松两种货币政策对比特币价格的影响出发,再结合当前货币政策的决策者们对加息的态度,希望可以为大家在货币政策的解读方面带来帮助和启发。

NFT 分析平台NFTGo发布数据显示,目前加密产业总市值高达两万亿美元,其中 NFT 市值逾 150 亿美元,约占 1%。

货币正在走向几个世纪以来最大的变革。现代技术,甚至新冠肺炎疫情都在推动消费者选择无现金消费,而随着比特币等替代性概念的流行,各国央行正在迅速采取行动,以确保它们不会落后。各国央行承诺建立一个比私人支付系统更安全、更有弹性、更便宜的支付系统。

近日,一份来自俄罗斯当地媒体The Bell发布的报告显示,俄罗斯政府加密税收高达1万亿卢布(约130亿美元)。除俄罗斯之外,目前有包括美国、韩国、印度、泰国、英国、南非、瑞士等国家都已经或正在陆续计划对加密资产相关交易征税。伴随着加密市场市值逐渐增加,征税已经成为各国税务机关和立法机构重点关注的话题。