稳定币的变化深刻反映了市场的变化。当加密货币市场价格突然暴跌时,稳定币成为投资者的对冲工具。在上周市场剧烈波动期间,USDT占据了BTC交易的60%-75%,且USDT场外价格和美元相比屡屡录得高溢价。

虽然近期各类稳定币也频频增发,但稳定币市场的格局自2018年来一直是以USDT为首,各种USDT的总市场份额基本稳定在80%以上,TUSD、USDC、BUSD等新兴稳定币不温不火,只占据较少一部分市场,并且在流动性上高度依赖一至两个交易所。另外,稳定币的筹码仍然高度集中,尽管TOP 5的人均持币量占比下降了一半,但TOP 100的巨鲸仍旧掌握了约70%的筹码。

虽然整体宏观市场格局并无大变化,但近来稳定币市场仍然出现一些值得关注的新动向。比如,除了USDT在多条公链上启动“印钞机”以外,USDC、USDE、NUSD等新兴稳定币也频繁增发。稳定币与DeFi产生了更多联系,除了USDC率先进军借贷市场以外,WETH、WBTC、HBTC等锚定主流代币的新型泛稳定币也展现了巨大的可能。除此之外,新玩家已经入场,公链和交易所发行(或合作发行)的稳定币显露后来居上之势。

PAData联合全球DApp数据服务平台DAppTotal回顾分析今年2月以来的稳定币链上数据,在全面展示稳定币的当下的同时,以期为理解未来稳定币市场的走向提供参考。

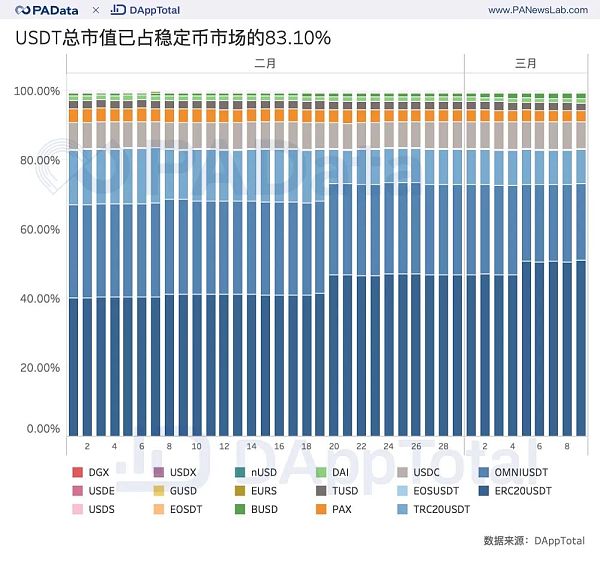

USDT市值份额上升至83%

USDT一直是稳定币市场的龙头老大,在2018年9月以前,其市值占比始终稳定在95%以上。但受发行方Tether的信任危机及其与Bitfinex的纠纷影响,自2018年10月开始,USDT的市值占比持续下跌,至2019年1月时各类USDT的总市值份额已经跌至70%左右,为历史最低点。此后USDT在多条公链上开启“印钞机”,至2019年4月后,各种USDT的市值占比已经回升至80%以上,并维持至今。

根据最新数据显示,截至3月9日,OMNI-USDT、ERC20-USDT、TRC20-USDT和EOS-USDT四种USDT的总市值占比已经达到了83.10%,约为49.54亿美元。

除此之外,USDC占据了第二把交椅,截至3月9日,市值约为4.59亿美元,占比约为7.70%。其次市值占比超过1%,即超过6000万美元的还有PAX、TUSD、BUSD和DAI,分别占比约为3.36%、2.17%、1.64%和1.20%。

从USDT内部结构来看,Tether进一步转向ERC20-USDT的行动已经较为明朗,目前ERC20-USDT的市值占USDT市值的比重高达61.35%,占稳定币总市值的比重也已经达到了50.99%。今年2月底后ERC20-USDT市值占比所有提高,其中两个比较明显的节点分别是2月20日和3月5日,当天ERC20-USDT的市值占比环比增长分别为5.27%和3.94%。与此同时,TRC20-USDT的市值和占比均有所下降,环比降幅分别为5.25%和0.11%。

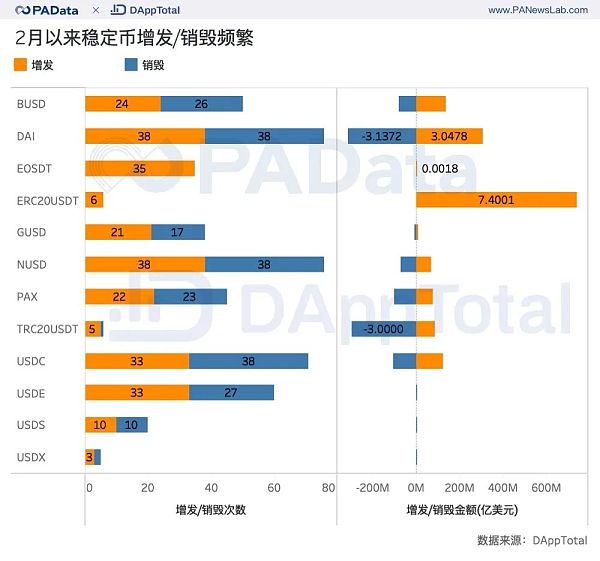

2月来累计净增发5.62亿 增发与市场情绪弱负相关

今年以来,各类稳定币增发/销毁频繁。根据统计,2月1日至3月9日期间,稳定币共增发268次,相当于日均增发7次,共计销毁220次,相当于日均销毁6次。其中,DAI、NUSD、USDC、USDE、BUSD增发和销毁频繁,累计均超过50次,增发和销毁次数最多的NUSD和DAI达到了76次。另外,ERC20-USDT在此期间只有增发,没有销毁,共计增发6次。

ETH 24小时资金净流入13.85亿元人民币:金色财经监测数据显示,加密货币市场24小时资金净流入排名前三分别为[2020/9/23]

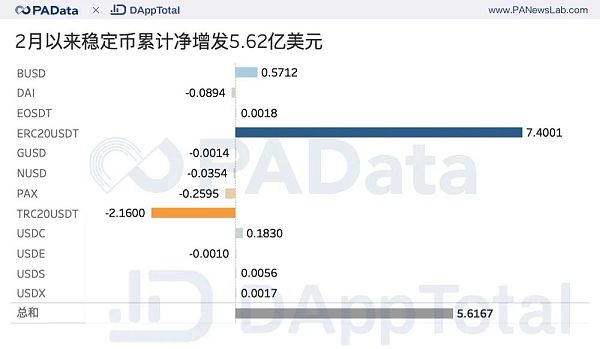

此期间,各类稳定币累计增发15.53亿美元,累计销毁9.81亿美元,累计净增发5.62亿美元。其中,ERC20-USDT累计净增发(因无销毁,实际等于增发)7.40亿美元,成为市场流动性的主要来源。

其次,BUSD累计净增发0.57亿美元,USDC累计净增发0.18亿美元。另外USDC、EOSDT、USDS、USDx也分别净增发10万美元以上。

除此之外,其余稳定币在2月以来的净增发均为负,其中TRC20-USDT缩水2.16亿美元,PAX缩水0.26亿美元,DAI、NUSD、GUSD和USDE也都缩水10万美元以上。

稳定币目前的主要职能是承担交易媒介,为了进一步观察市场流动性,即稳定币净增发金额与市场走向之间的潜在关系,PAData分析了稳定币净增发与alternative.me市场恐慌指数之间的皮尔森系数,当数值的绝对值越高时,两者的相关性越强。

根据alternative.me的定义,恐慌指数的数值越小,市场越恐慌,数值越大,市场越贪婪。因此,若稳定币净增发金额与市场恐慌指数呈正相关时,可以认为高净增发金额与贪婪相关,低净增发金额与恐慌相关,反之则可以认为,高净增发金额与恐慌相关,低净增发与贪婪相关。根据统计,稳定币的整体净增发金额与市场情绪无统计相关,但各稳定币的表现又各有不同。

其中,相关性较高的是透明度更高的去中心化稳定币USDx,其2月以来的净增发金额与前7天平均恐慌指数和后7天平均恐慌指数均成高度负相关,与当天恐慌指数呈现微弱负相关。USDx是dForce推出的锚定一篮子美元稳定币的稳定币,持币可以在借贷平台Lendf.Me上获得收益。高度负相关的可能原因是,在行情不好的时候,USDx的持币人选择为借贷池子提供流动性以获取贷款收益,相当于获得稳健的存款理财收益。但是同样可以实现贷款收益的DAI和USDC等资产没有表现出这种强关联。

另一个相关性高较高的情况是2月以来TRC20-USDT的净增发与后7天平均恐慌指数之间呈现高度负相关。这意味着,TRC20-USDT净增发的后一周币价下行,市场较为恐慌。

2月以来链上交易突破466亿 DAI交易与市场情绪高度相关

从稳定币的链上交易情况来看,2月以来,稳定币的链上交易次数达到了523万次,其中仅ERC20-USDT就达到354.6万次,占比约为67.8%,其次,TRC20-USDT、OMNI-USDT和USDC的链上交易次数也都突破了30万次。

同期稳定币链上交易总额突破466亿美元,ERC20-USDT链上交易总额达到305.29亿美元,占比约为65.51%,TRC20-USDT、OMNI-USDT和USDC的链上交易总额也都突破30亿美元。

无论从链上交易次数来看,还是从链上交易额来看,除了ERC20-USDT、TRC20-USDT、OMNI-USDT和USDC数据表现较好以外,其他稳定币的交易次数和交易额都不高。

PAData进一步分析了稳定币链上交易量与alternative.me市场恐慌指数之间的皮尔森系数,当数值的绝对值越高时,两者的相关性越强。根据统计,从整体看,稳定币的链上交易量与市场情绪之间无统计相关。

但从各个稳定币的层面来看,相关性较高的有DAI,其链上交易量与前7天平均恐慌指数、当天恐慌指数和后7天平均恐慌指数都呈高度正相关,这意味着当DAI链上交易额高时,前后一周的市场情绪都较为贪婪,与之情况较为类似的还有sUSD。另外,GUSD的链上交易量与后7天平均恐慌指数呈现负相关,即当GUSD链上交易量高时,后一周的市场情绪通常较为恐慌。而目前占据“半壁江山”的ERC20-USDT的链上交易量与前后一周的市场情绪基本都无关。

但必须要强调的是,上述相关性分析受到时间范围的影响和制约,其相关性可能具有一定程度的随机性,对于稳定币的链上数据与二级市场行情之间的相关性还需要更长时间范围的跟踪。另外,这种相关性不可理解为因果关系,也即不可作为投资决定的主要参考因素。

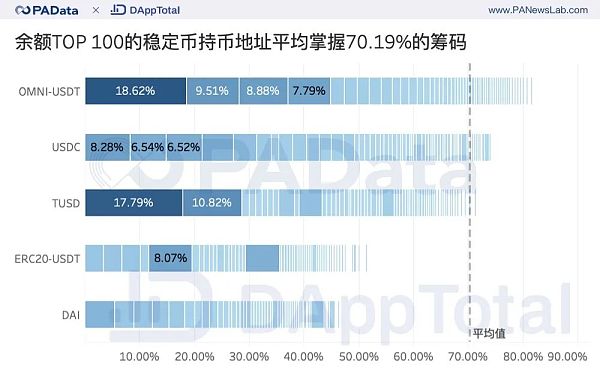

筹码集中度大幅降低 交易量来源高度集中

截至3月9日,OMNI-USDT共有33.61万个持币地址,ERC20-USDT共有89.67万个持币地址,USDC共有10.74万个持币地址,TUSD共有2.46个持币地址,DAI共有3.77万个持币地址。USDT在用户层面依然有着巨大的领先优势。

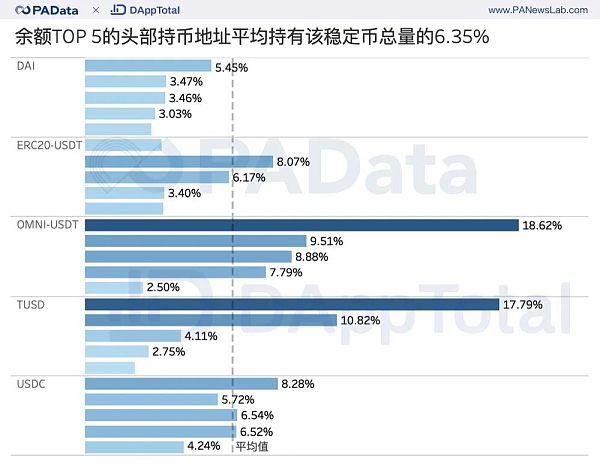

根据统计,平均每种稳定币余额TOP 100的地址掌握各稳定币总流通量的70.19%,其中发行时间最早的OMNI-USDT筹码集中度最高,TOP 100的地址总余额占比达到了87.62%,DAI的筹码集中度最低,TOP 100的地址总余额占比约为52.57%。

如果将巨鲸地址的范围进一步缩小至余额TOP 5,平均每个巨鲸的持有量占比约为6.35%,即平均7.8个钱包地址就可以控制一个稳定币一半的流通量。根据PAData于2018年的统计的数据,这一数值大约为12.75%(参考《数据透析:“一超多强”的稳定币新格局》),当前的筹码集中度大约较一年前下降一半。可见随着行业的深入发展,稳定币的用户规模已经有了较明显的扩大。

这里需要指出的是OMNI-USDT和TUSD最大的巨鲸都掌握了18%左右的市场流动性,但OMNI-USDT的地址是Tether Treasury,如果去掉这两个极端高值,稳定币巨鲸地址的平均实际筹码占比可能低于6.35%。

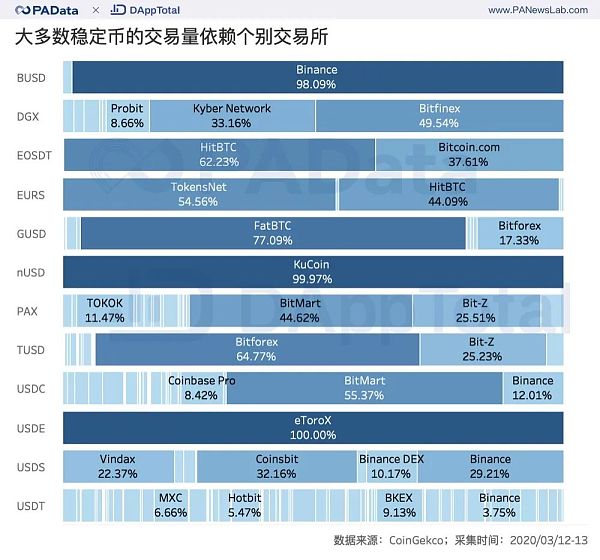

虽然巨鲸筹码集中度有了较明显的下降,但除了USDT以外,稳定币的交易额(这里分析是未经校准的名义交易量)主要依赖一至两个交易所的状况并未得到改善。这意味着,在事实上,除了USDT具有广泛的交易媒介功能以外,其他稳定币在承担这一功能时具有较明显的局限性。

根据CoinGekco的数据,名义交易量尤为集中的稳定币有USDE,其100%的交易量都来自eTorox,nUSD有99.97%的交易量来源于KuCoin,BUSD作为Binance推出的稳定币,有98.09%的交易量来源于Binance本身。此外,EOSDT、EURS、GUSD、TUSD、USDC的交易量中都有50%以上来源于1家交易所。

稳定币的发行主体和锚定标的发生新变化

除了USDT以外,大多数稳定币都与个别交易所深度捆绑,无论是主动为之抑或被动为之。这使得交易所入场稳定币成为顺理成章的事,而原来的稳定币发行方改行做起了稳定币发行解决方案供应商。比如Binance联合PAX推出的稳定币BUSD,Huobi也发行过HUSD,从交易入口层面转化其他美元稳定币。但从稳定币市场的总体表现来看,交易所稳定币不温不火,而且其发展高度依赖交易所的交易业务,很难跨出交易所的生态系统,或者这些稳定币根本也无意跨出交易所。

与交易所稳定币情况类似的还有公链稳定币,比如Tron定制版USDT,Ontology定制版PAX,这些致力于生态建设的公链认为与稳定币联盟可以为其上的DApp增加流动性,也可以带动企业级应用开发,还可以降低普通用户使用DApp的门槛扩大用户群体。但目前来看,无论是TRC20-USDT还是EOSUSDT还是ONT-PAX带给公链的能量还十分有限,TRC20-USDT的市值占比近期还略有下降,并不似ERC20-USDT那样爆发。

近期随着DeFi的发展,一批封装ETH和BTC的ERC20泛稳定币开始接踵出现,比如WETH、WBTC、HBTC、imBTC、EBTC等。之所以称之为泛稳定币是因为其内核与法币稳定币是相似的,都是1:1锚定某种资产发行的代币。这些ERC20泛稳定币的主要应用场景是DeFi,其出现的原因在很大程度上是由于受制于代币协议和跨链技术,BTC和ETH等主流代币无法跟上DeFi的发展需求,而这些泛稳定币的出现有利于在现有技术框架下促进主流资产融入DeFi。

数据说明:

alternative.me的恐慌指数量化自比特币的相关数据,包括波动率(25%)、成交量(25%)、问卷调查结果(15%)、社交媒体文本分析(15%)、市场份额(10%)和趋势(10%)。但比特币是当前加密货币市场的主导货币,占据了超过60%的市场份额。并且根据以往的相关性分析来看,比特币的币价涨跌与其他如ETH、BCH、XRP、EOS等主流币的涨跌高度正相关。因此这一指数也适用于观察整个加密货币市场的情绪。

标签:稳定币XDCTERASTA香港稳定币圆币XDC价格Zero Collateral DaiStarSharks SEA

金色财经 区块链3月17日 或许在不久的将来,当你想买一杯星巴克意式浓缩咖啡,可以试试数字资产。因为,星巴克移动应用程序用户很快就能使用“Bakkt Cash”来付款了。 事实上,比特币衍生品复位提供商Bakkt母公司洲际交易所(ICE)早在2018年8月就透露咖啡连锁巨头星巴克将在零售应用程序里整合加密货币支付。

与“黑色星期一”共同而来的技术性熊市正在影响各资本市场。 周一, 欧洲主要股指全线收跌,法国CAC40指数收跌超8%,德国DAX30、英国富时100跌约7.5%。其中德国DAX指数、法国CAC40指数、意大利富时MIB指数、欧洲斯托克50指数和英国富时100指数进入技术性熊市。

时隔两天,美股再度熔断,全线收跌超9%,道指跌近10%,创史上最大单日点数跌幅。标普500指数与道指一同陷入技术性熊市,齐创1987年“黑色星期一”以来最大单日跌幅。国际油价最深跌超9%,现货黄金跌破1600美元,美元指数大涨近2%,美债收益率由跌转涨、大幅波动。 “恐慌指数”VIX盘中最高涨36%,冲破73,刷新2008年底的金融危机以来最高。

据数字资产调查公司OXT Research报告,被称作币圈最大的资金盘局PlusToken可能仍有61229个比特币(价值约3.69亿美元)未被成功卖出和转移,这可能会在将来某个时间点影响加密市场。

金色财经近期推出金色硬核(Hardcore)栏目,为读者提供热门项目介绍或者深度解读。 正如我们在“BTC第三次减半全解读”中所说,比特币在2020年值得关注的一个进展就是Schnorr/Taproot软分叉,计划的这次分叉将包含三个比特币改进协议BIP 340、341和342。

在Twitter上有近20万关注者的比特币和加密货币交易大师 Tone Vays 表示,主流加密货币可能已经达到其价格底线,如果是这样,他主张投资者现在购买可长期持有的加密货币。 Vays的推文反映出乐观 逢低买入是一种久经考验的投资策略,其概念可追溯至几代人。