Odaily星球日报译者|Moni

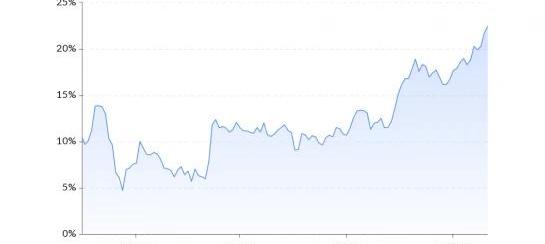

如果看看最近几周期权的定价情况,在接下来的六个月时间里,我们或许会看到以太坊面临更大的波动性——至少相对比特币而言,是这样的。加密货币衍生产品分析公司Skew指出,以太坊和比特币六个月平价期权隐含波动率之间的差异已经升到了最高的22个百分点。事实上,ETH-BTC六个月平价期权隐含波动率差异最近大幅飙升说明了一件事:投资者预计在接下来的180天内以太坊会有较大波动,即以太坊的价格涨幅会大于比特币,但同时跌幅同样也会大于比特币。

彭博策略师:比特币相对于黄金的波动性继续下降,并且比大多数传统资产有更大的下跌空间:金色财经报道,彭博资讯高级宏观策略师Mike McGlone8月21日分享了比特币与黄金波动趋同的数据。Mike McGlone表示,比特币相对于黄金的波动性继续下降,并且比大多数传统资产有更大的下跌空间。比特币波动性的下降也导致加密货币的相对风险下降,使其风险降低。[2023/8/21 18:13:06]

Binance.US相对于其他美国加密货币交易所的市场份额不稳定:金色财经报道,区块链分析平台Kaiko数据显示,Binance.US相对于其他美国加密货币交易所的市场份额一直不稳定。4月份该交易所占据了 22% 的市场份额,而上周仅为 8%。[2023/6/6 21:17:57]

ETH-BTC平价期权隐含波动率在2019年10月触底,当时该指标数字仅为4.7%,但此后便一直处于上升趋势。“有趣”的是,在过去的三个半月时间里,以太坊的涨幅一直高于比特币,这也是平价期权隐含波动率价差指标上升的基础。在2019年的最后两个月,比特币下跌了21%,以太坊下跌了近30%。但是当时间来到2020年,情况则完全不同了:比特币今年迄今的收益率为37%,但以太坊同一时期内的收益率已经达到了惊人的73%。隐含波动率是市场对资产未来风险预期的一个评估指标,它将市场上的期权或权证交易价格代入权证理论价格模型——Black-Scholes模型反推出来的波动率数值。由于期权定价模型(如BS模型)给出了期权价格与五个基本参数(标的股价、执行价格、利率、到期时间、波动率)之间的定量关系,只要将其中前4个基本参数及期权的实际市场价格作为已知量代入定价公式,就可以从中解出惟一的未知量,其大小就是隐含波动率。隐含波动率会对期权价格产生正相关影响,波动性越高,看涨期权和看跌期权的对冲需求就会越大。不过需要注意的是,隐含波动率并不是一个评估市场发展方向的指标,通俗地说,就是你不能通过这个指标判断市场会朝牛市还是熊市的方向发展,只能通过它来判断可能出现的较大涨幅或跌幅趋势。但是,由于交易者通常会将波动性增加与熊市联系起来,因此对于大多数投资者而言,隐含波动率更多地是一种“风险”指标。与比特币相比,以太坊相对而言没有以前那么危险了

V神:相对于Merkle树,Verkle树可将证明大小减少6-8倍:金色财经报道,V神今日发文解释了Verkle树。文章表示,Verkle树正在成为以太坊即将进行的扩容升级的重要组成部分,Verkle树提供的关键特性是,它们在证明大小方面效率更高。如果一棵树包含十亿条数据,那么在传统的二进制Merkle树中进行证明将需要大约1千字节,但在Verkle树中证明将需要少于150字节,这一减少足以使无状态客户端最终在实践中可行。V神总结称,与理想的Merkle树相比,这将允许证明大小减少6-8倍,与以太坊目前的十六进制Patricia树相比将减少20-30倍以上。此前消息,V神发布“Verkle树和状态到期”详细计划,状态到期用状态树列表替换单个状态树。[2021/6/19 23:49:14]

如果分析历史波动率的分布数据,我们会发现最近以太坊的波动的确更大一些。但是在最近几个月中,与比特币相比,以太坊资产风险似乎并没有想象中的那么大。实际波动率和历史波动率这两个指标反映出与基础资产平均价格的标准偏差,通常以百分比形式表示。如果某个资产的历史波动率越高,其风险就就相对越大。

分析 | 数据显示:过去三个月小型山寨币相对于比特币的价值下跌54%:据LongHash 7月4日消息,Bletchley 40指数显示,自4月1日以来,小型山寨币相对于比特币下跌了54%,其他类别的山寨币也没有太大好转。 过去的三个月对山寨币市场来说相当艰难,至少就比特币计价的价值而言是如此。Bletchley以太坊代币指数相对于比特币下跌39%,Bletchley Top 40指数相对于比特币下跌54%,Bletchley Top 20指数相对于比特币下跌34%。值得注意的是,以太坊代币指数是今年早些时候山寨币市场的亮点之一。Bletchley Top 10指数和Bletchley Total Index的情况看起来好一点,其损失都在10%左右,但比特币本身也在这些特定指数中占很大比例(Bletchley Top10的71%和Bletchley Total Index的66%)。[2019/7/5]

2月3日这周,ETH-BTC的六个月实际波动性差异上升了13个百分点,达到自2019年7月13日以来的最高水平。2019年12月初,该指标数字低至近2.3百分点,但现在却出现急剧上升,这说明相比于比特币,以太坊的固有风险有所增加。如果分析历史波动率数据,我们会发现过去三年以太坊平均历史波动率为29个百分点,远高于最近观察到的水平——这似乎也说明,虽然最近“风险”高于比特币,但如果把时间拉长的话,以太坊还是会相对地将其风险降低到接近比特币的水平。波动率和均值回归

按照均值回归理论,随着时间的流逝,任何指标最终都会回到其历史平均水平。如果真是这样的话,那么隐含波动率和历史波动率也适用于这套理论。这似乎意味着由于当前与历史波动率的差异远低于其29个百分点的平均波动率,因此在未来六个月时间里,这一指标有可能会“回归”到历史平均水平,也就是29个百分点。简而言之,在不久的将来,相对于比特币而言,以太坊可能具有更大的波动性。

Odaily星球日报出品作者|王也编辑|郝方舟 明星项目进展 a16z合伙人启动基于Arweave的去中心化社交平台FEEDweavea16zcrypto合伙人DenisNazarov宣布启动基.

本周大事记 上周,二级市场的表现上,BTC等主流币种在周末迎来了一波强势上涨,EOS币价刷新近半年来新高,目前已经重回全币种排行榜第7名.

距离2020年5月12日——比特币第三次减半日期越来越近,大家都在谈论减半对价格的影响,很多观点还搬出了一些经济学理论,其中用的最多的是供需模型:如果供给减少或需求增加.

编者按:本文来自链闻,撰文:AshwinRamachandran与HaseebQureshi,前者系区块链风险投资机构DragonflyCapital初级合伙人.

作者|康康编辑|郝方舟Odaily星球日报出品 交易所一周动向 3月2日,根据ArcaneResearch最近报告.

说到相互宝,大家肯定都有一些了解,作为支付宝的一个重大疾病互助计划,功能类似于消费型重疾险。但它并不是保险,而是“互助”。简单的说就是“一人患病,众人平摊”.