编者按:本文来自加密谷Live,作者:AriahKlages-Mundt,翻译:子铭,Odaily星球日报经授权转载。摘要:在去中心化的稳定币中出现了一个看似矛盾的问题:虽然我们的目标是使其成为非托管类资产,但这些资产只有通过添加非关联资产才能完全稳定,而这些非关联资产目前都是中心化/托管的。事实上,合成资产和跨链资产也面临着同样的问题。我们设计了一种替代性的市场化机制,以增强危机中稳定性的同时保持非托管性。由此形成了一个缓冲,将那些在危机中愿意将稳定币换成托管类资产的人和需要完全去中心化的人分开。

背景

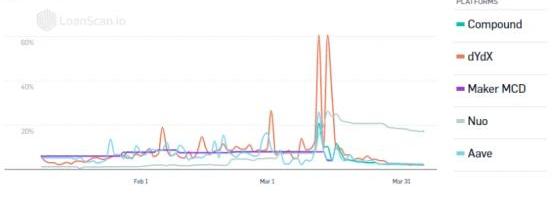

2020年3月12日,在被称为"黑色星期四"的COVID-19市场恐慌期间,加密货币价格在当天下跌约50%。与此同时数字货币杠杆平台出现了大规模清算,包括交易所等中心化平台和新的促进链上超额抵押贷款的去中心化金融平台。在这一天发生的众多事件中,Maker稳定币Dai的故事比较突出,它进入了“通缩去杠杆”的漩涡。引发了所谓"稳定币"资产的高波动性和抵押品清算过程的崩溃。由于网络拥堵大大降低了了市场的流动性,一些抵押品清算在近乎于零的价格下进行。结果,该系统出现了抵押品短缺的情况,导致了应急反应,且不得不通过出售新的权益代币来补充资本金。

在这段时间里Dai的需求量很大。它成为一种风险更大、波动性更强的资产,但却以高溢价且贷款利率在中位数为两位数的水平进行交易。杠杆投机者为了去杠杆必须回购Dai,从而耗尽了Dai的流动性,推高了Dai的价格,从而增加了未来去杠杆的成本。这些投机者开始意识到,在这种情况下,他们面临着具体的风险,即减债1美元可能会付出巨大的溢价。最终,不得不引入一种新的外生稳定资产—美元支持的托管类稳定币USDC作为新的抵押品类型来稳定系统。

除了COVID-19的造成的恐慌,bitUSD、BTC、SteemDollars、NuBits等也面临着和Dai相同的风险,且这些币种在2018年是经历过“脱钩”事件的。稳定性结果

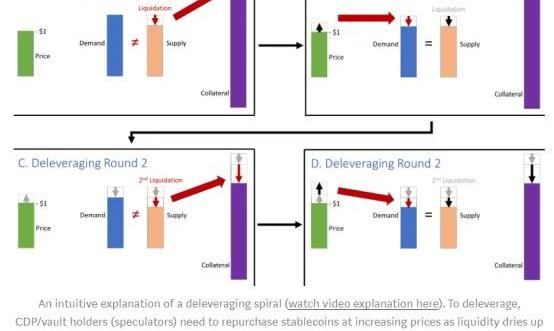

在本文中,我们对像Dai这样的稳定币中的投机者的激励机制进行了建模,以理解类似黑色星期四的危机。这些投机者通过优化杠杆头寸的收益率来决定稳定币的供应量,同时在模式中纳入对未来抵押品清算成本的预期。我们正式描述了稳定币的“稳定区域”和“不稳定区域”。在稳定区域中,稳定币表现得非常好:在高概率下,稳定币价格在目标价格附近,波动最小。在这些区域之外,稳定币是不稳定的,其价格波动明显较大,且有可能会与抵押资产ETH的波动性相当。我们描述了这种不稳定是如何由抵押资产价格的大幅波动、ETH预期的崩溃以及危机中导致流动性问题的去杠杆引发的。为了去CDP/vaults的杠杆,投机者需要回购稳定币来偿还债务。从直观上看,如果投机者想大量去杠杆而并没有对手方,或者是要卖出稳定币的稳定币持有者),那么投机者最终会竞相抬高稳定币价格。本质上,在这种情况下,投机者需要支付溢价来去杠杆,就像我们在黑色星期四看到的那样。

这些触发过程反映了在数字货币环境中工作的一个现实——又或者这些过程在长期之内又会是可能发生的事件。因此,我们不能否定它们的事实存在性,也不能指望它们会改变;我们必须调整我们的设计以将它们纳入我们的考虑之中。我们可以专注于扩大稳定区域的广度。这个区域有多大,取决于精确的市场结构。在理想的设置下,稳定币在很大的区域内是稳定的。然而,重要的是,即使是理想化的设置,在市场预期崩溃的情况下也会恶化,因为投机者会认为他们进入了不赚钱的高风险头寸之中,从而不会去发更多的稳定币。我们的分析结果可以应用到稳定币的数据驱动的风险工具中,比如说,我们的分析结果可以用来估计挂钩偏离的概率,并推断出什么时候会越过稳定区域的边界。然而,我们注意到一个明显的问题:具体的数值结果可能是高度特定于模型的,并且对市场结构和基础资产的分布非常敏感。我们的主要贡献在于对这些系统的理论理解,以及如何抑制危机。一种解决办法:纳入托管类资产

去杠杆的现实存在给去中心化设计带来了根本性的权衡,使稳定币更接近于"完美"稳定的一种方法是增加需求对供给的适应性。中长期弹性依赖于稳定币好的非关联性替代抵押资产的存在。由于所有的非托管类稳定币都可能面临类似的去杠杆化风险,因此更大的弹性依赖于托管类稳定币或与法定货币更强的可兑换性。然而短期弹性的处理可能还是非常棘手。很大一部分稳定币供应被锁定在其他应用中,比如借贷协议和彩票等。这些应用承诺在超额抵押资产中的价值安全,但并不能保证退出市场时的流动性。此外,以太坊交易不能并行执行;在波动时期,交易可能会因为拥堵而延迟,导致及时交易失败。即使在这些市场原则上有流动性的情况下,也会出现这种情况。另一个让稳定币更接近"完美"稳定的方法是增加借入投机者的供应量。由于对ETH持有积极预期的投机者是有限的,这就有赖于拥有另一种不相关的抵押资产。而又由于所有的去中心化资产都是非常相关的,所以这在很大程度上又依赖于纳入托管抵押品资产,比如Maker最近加入的USDC。当然,需要注意的是,托管类资产也面临着自身的风险,在所有的极端危机中,这些风险可能并不是不相关的。这包括交易对手风险、银行挤兑风险、资产扣押风险、负利率的影响等。然而,现实中也存在着一些实质性分散风险的可能性。虽然这些与托管类资产整合的措施强化了稳定的结果,但它是以更大程度的集中化为代价,使系统远离"非托管"。这就导致了一个看似矛盾的问题:虽然目标是要让非托管类资产成为非托管类资产,但目前看来这些资产只有通过增加非关联资产才能完全稳定下来,而这些非关联资产又是中心化/托管的。另一种解决办法:非托管Vault发行池

我们提出了一个替代方案:在不直接纳入托管类资产的情况下,通过缓冲来抑制市场带来的去杠杆化效应。这个缓冲的作用是将那些愿意在危机时将稳定币换成托管类资产的人和需要完全去中心化的人分开。Maker系统向投机者收取费用,如果持有者将Dai锁定在一个储蓄池中,那么该费用的一部分作为利息转给Dai持有者。通过修改后的机制,这个储蓄池可以为去杠杆化效应提供缓冲。例如,如果我们允许投机者以合理的溢价买入储蓄池中的Dai以用于去杠杆,那么去杠杆所带来的效应就会受到溢价的限制,且参与该储蓄池的Dai持有人会因为向投机者提供回购选择权而获得相应的补偿。Dai持有者可以选择以抵押资产或其他东西等来实现回购。这种机制可以提供“安全稳定”设定的一些好处,同时让Dai持有者可以选择他们想要的去中心化程度。一个不需要高度去中心化的Dai持有者会选择从储蓄池中获得补偿,而一个需要更高去中心化的Dai持有者会选择不使用储蓄池。我们的模式很容易扩展到考虑这样的机制。延伸至其他数字资产

该模式也能更广泛地适用于合成资产和跨链资产以及允许借入非流动性和非弹性资产的过度抵押贷款协议中----只要该机制是基于杠杆头寸的,并导致所创资产或借入资产的内生价格。合成资产一般使用类似的机制,只是目标资产不同而已。将资产从没有智能合约功能的区块链移植到具有智能合约的区块链的跨链资产也倾向于依赖类似的机制。在XClaim和tBTC这样的去中心化的结构中,除了可交付的BTC资产外,vault运营商还需要锁定ETH抵押品。他们要承担杠杆化的ETH/BTC汇率风险,并面临类似的去杠杆化风险。特别是,为了降低风险敞口,他们需要在以太坊上回购对应的跨链资产。总结

我们构建了新的工具,用于模拟稳定币和其他抵押的加密货币资产,并证明其在理解和预防危机方面的价值。我们开发了一种基于市场的替代机制,以增强危机中的稳定性,同时保持了非托管性。这创造了一个缓冲带,以将那些在危机中愿意将稳定币换成托管类资产的人与需要完全去中心化的人分开。如果缓冲带建成,应该会提高非托管类稳定币的长期稳定性和生存能力。

4月20日,国家发改委首次明确新型基础设施的范围,相关负责人表示,初步研究认为,新型基础设施是以新发展理念为引领,以技术创新为驱动,以信息网络为基础,面向高质量发展需要.

算力下跌、多币种减产、丰水期将至,老矿机都关了吗,新矿机能买吗……最近的矿业有太多大家关心的话题.

预计在北京时间4月8日晚11点半,比特币现金BitcoinCash将迎来诞生后的首次产量减半——矿工出块获得的奖励将从12.5BCH降至6.25BCH.

编者按:本文来自PolkaWorld,Odaily星球日报经授权转载。太长不读版:Kusama和Polkadot是建立在相似代码基础上的独立网络,不过Kusama有更快的治理参数和更低的进入门槛.

本文系以太坊基金会研究员DankradFeist和PlatON算法科学家谢翔博士联合撰写,主要剖析以太坊2.0在可拓展性、数据可用性、托管策略、MPC等方面的探索实现.

经过一周的震荡,本周末比特币和以太坊在币价上都有了小的突破,回顾近几天的加密货币市场和金融市场,有不少利好消息传来.