Overview概述本文将通过两个故事,主要讲述看涨期权与看跌期权及其基本应用。Report报告1636年郁金香狂热

1636年欧洲的郁金香热是一个经典的经济学和金融学案例研究,在这个案例中,需求激增导致单一商品飙升到荒谬的价格。价格的飙升开启了有记录以来的首次大规模期权交易。17世纪,从土耳其和荷兰进口到欧洲的郁金香迅速成为富裕和美丽的象征。当时,郁金香就像设计师的衣服和手表,社会各阶层的人都想要。由于对郁金香的巨大需求,种植者和经销商对郁金香球茎的需求也成倍增长,推高了生产者的价格。由于郁金香球茎的价格几乎每天都在上涨,当时最大的郁金香球茎生产国荷兰的经销商开始进行郁金香球茎期权交易,交易者只需支付一定的期权费,就可以提前拥有购买郁金香球茎的权利,并确保一个确定的买入价格。这就是一个郁金香球茎的看涨期权。从1636年底到1637年2月,郁金香球茎的价格一路飙升,原本是对冲生产者风险的一种方式变成了投机狂潮。对郁金香球茎的大量投机兴趣导致社会各阶层的人们即使出售或抵押他们的房子也要倾尽所有购买这些郁金香球茎。「所有暴力的欢愉都将迎来暴力的终结」。最终,所有的价格泡沫都破裂了。1637年2月,郁金香球茎的价格涨得如此太高,以至于它再也找不到理智的买主来出售。抢购狂潮立即变成了抛售狂潮。郁金香球茎价格下跌的速度比上涨的速度要快,几乎所有的期权投机者都因为郁金香跌穿了期权的价格,变得一文不值而被扫地出门。荷兰经济崩溃,人们失去了他们的钱和房子。由于许多期权投机者在郁金香热潮中被扫地出门,期权交易也因其危险的投机工具而声名狼藉。这也是为什么你应该只在投机性头寸上用你能承受损失的钱交易期权。通过将你所有的钱投入到一个单一的未对冲的看涨或看跌期权头寸来达到杠杆的最大化,以达到定向投机的目的,这是在重复郁金香狂热的历史。日本90年代泡沫经济崩溃

三箭资本CEO:已购买32,500张以太坊12月看涨期权:12月20日,三箭资本首席执行官Su Zhu在个人社交媒体平台上发文表示,已购买14,000张以太坊4200美元和18500张以太坊4400美元的12月到期看涨期权。[2021/12/20 7:51:04]

上一个故事里,我们讲述了看涨期权。在这个故事里,我们继续介绍另一个重要的期权产品——看跌期权。80年代以来,日本经济有两个极端的表现。1986年,日本经济走势平稳,由汽车、电子、集成电路等行业带动,实力逐渐增强,至80年代末,日本汽车已称霸全世界,日本的产业在西欧、拉美遍地开花。面对日本经济繁荣和股市狂涨,日本国民如痴如醉,纷纷投身股市。1985年9月,国际银行家终于开始出手了。由美英日德法5国财长在纽约广场宾馆签署了「广场协议」,目的是让美元对其它主要货币「有控制」地贬值,日本在美国财长贝克的高压之下,被迫同意升值。1987年10月,纽约股市崩盘。贝克向日本首相中曾根施加压力,让日本继续下调利率。很快日元利率跌到2.5%,大量廉价资本涌向股市和房地产,东京的股票年成长率高达40%,房地产甚至超过90%。此时,东京股票市场已经在3年之内涨了300%,东京一个地区的房地产总盘子以美元计算,超过了当时美国全国的房地产总值。一个巨大的金融泡沫开始成型。这时候,第一个日经认沽权证在美国证券交易所挂牌,由高盛承销,发行人为丹麦王国。认沽权证给予持有者一定的权利,而非义务,按照事先约定的价格在约定的时间出售标的资产。美国人用大量现金去买,日本人认为根本不可能发生的日本股市暴跌的可能,双方的就是日经指数的走向,如果指数下跌,美国人赚钱,日本人赔钱,如果指数上升,情况正好反过来。1989年年底,日本股市达到了历史巅峰,日经指数冲到了38,915点,大批的股指沽空期权终于开始发威。高盛公司从日本保险业手中买到的股指期权被转卖给丹麦王国,丹麦王国将其卖给权证的购买者,并承诺在日经指数走低时支付收益给「日经指数认沽权证」的拥有者。该权证立刻在美国热卖,大量美国投资银行纷纷效仿,日本股市再也吃不住劲了。不可遏制的暴跌就象意外的狂风骤雨劈面向人们袭来,一夜变巨富的美梦化成噩梦深渊,恐慌情绪笼罩着投资者的心。到2003年4月最低跌至7,607点,累计跌幅高达63.24%。看涨期权和看跌期权

价值2.5亿美元的以太坊期权将于4月23日到期:据Cointelegraph消息,101300份以太坊期权合约将于4月23日到期,价值2.5亿美元。[2021/4/17 20:29:43]

我们首先总结一下看涨期权和看跌期权的概念:看涨期权是指在协议规定的有效期内,协议持有人按规定的价格和数量购进标的资产的权利。看跌期权是指在协议规定的有效期内,协议持有人按规定的价格和数量卖出标的资产的权利。看涨期权和看跌期权都属于衍生品投资范畴内,这意味着他们的价格走势基于另一种金融资产的价格走势,这种资产通常被称为基础资产。同样的:如果交易者预期标的价格在一定时间内上涨,那么就买入看涨期权。如果交易者预期标的价格在一定时间内下跌,那么就买入看跌期权。看涨期权分解

对于美式期权,看涨期权是一项期权合约,使买方有权在到期日之前的任何时间以设定的价格购买标的资产。欧式期权的买方只能在到期日行使期权购买标的。

行权价行权价是看涨期权买方可以购买标的资产的预定价格。例如,OKEx推出的期权行权价为$2,000的看涨期权的买方可以在期权到期之前使用该期权以$2,000的价格购买。期权到期时间不同,可以是短期的也可以是长期的。只有当标的物的当前价格高于行权价时,看涨期权买方才可以行使期权,并要求看跌期权卖方以行权价卖出,这是值得的。例如,如果比特币在市场上的交易价格为9,000美元,则看涨期权买方行使其期权以10,000美元的价格购买比特币是不值得的,因为他们可以在市场上以较低的价格购买现货。看涨期权买家会得到什么以上个例子来说,买权人有权在一定时间内以行使价购买比特币。为此,看涨期权买方支付权利金。如果标的价格高于行使价,期权将是物有所值的。买方可以卖出期权以获利,或者在到期时行使期权。看涨期权卖方会得到什么期权买房收取保费。卖出看涨期权是一种产生收入的方式。但是,卖出看涨期权的收入仅限于溢价,而看涨期权买方理论上具有无限的获利潜力。计算看涨期权的成本在OKEx,一张看涨期权合约实际上代表0.1比特币。认购价通常以1比特币报价。看跌期权分解

基于以太坊的期权市场协议Primitive已主网启动:12月29日消息,基于以太坊的期权市场协议 Primitive 发文宣布主网正式启动。官方介绍,Primitive 协议没有原生代币,且该协议和接口处于 beta 版本,因此存在使用风险。Primitive 是一种新的协议,它利用简单性的力量为以太坊上的任何资产提供通证化选项。[2020/12/29 15:57:03]

对于美式期权,看跌期权是一项期权合同,授予买方权利,在到期日之前的任何时间都可以设定价格出售标的资产。欧式期权的买方只能在到期日行使期权。

行权价行权价是看跌期权买方可以以预定价格出售标的资产。例如,行权价为$2,000的比特币看跌期权购买者可以使用该期权在期权到期之前以2000美元的价格出售。只有当标的物的当前价格低于行权价时,看涨期权买方才可以行使期权,并要求看跌期权卖方以行权价买入标的资产,这是值得的。例如,如果比特币在现货市场上的交易价格为9,000美元,那么认沽期权购买者便不应该行使其期权以2,000美元的价格出售,因为他们可以在现货市场上以更高的价格出售。看跌期权买方会得到什么看跌期权购买者有权在一定时间内以行权价卖出标的资产。为此,看跌期权买方支付溢价。如果标的价格低于行使价,则该期权将是物有所值的。买方可以出售期权以获利,也可以在到期时行使期权。看跌期权卖方会得到什么认沽卖方收取权利金。卖出认沽期权是一种产生收入的方式。但是,卖出看跌期权的收入仅限于溢价,而如果标的资产价格为零,则看跌期权买方的最大获利潜力就出现了。计算看跌期权的成本在OKEx,一张看跌期权合约实际上代表0.1比特币,认购价通常以1比特币报价。期权的风险参数-希腊字母

OKEx期权合约系统维护已完成:据官网公告,OKEx已于2020年8月4日16:35完成期权合约系统维护。[2020/8/4]

「希腊字母」是期权市场中的一个术语,用于描述在特定期权或期权组合中持有期权头寸所涉及的风险的不同维度。这些变量称为希腊字母,因为它们通常与希腊符号关联。每个风险变量都是一个不完全假设的结果,或者是期权与另一个潜在变量之间的关系。交易员使用不同的希腊值(如delta、theta等)来评估期权风险和管理期权投资组合。隐含波动率

隐含波动率是将市场上的权证交易价格代入权证理论价格模型,反推出来的波动率数值。一个标的波动率代表了该资产的波动剧烈程度及不确定性。与其说隐含波动率决定期权的价格,不如说市场上期权的价格通过波动率反映了市场对该标的波动预期。δ

δ(Δ)代表的变化率之间的期权的价格和1美元标的资产的价格的变化。换句话说,期权相对于标的的价格敏感性。看涨期权的取值范围是0到1,而看跌期权的取值范围是0到-1。例如,假设一个投资者做多了一个delta为0.50的看涨期权。因此,如果标的股票增加1美元,期权的价格理论上会增加50美分。对于期权交易者来说,delta也代表了创造delta中性头寸的对冲比率。例如,如果你购买0.40delta的标准美式看涨期权,你将需要出售40股股票来进行完全对冲。一个期权投资组合的净增量也可以用来获得投资组合的套期保值比率。θ

MARKTS与Deribit达成合作 为机构交易员提供数字资产期权交易服务:TradeScreen旗下加密订单和执行管理系统(OEMS)子公司MARKTS周三宣布与Deribit达成合作,为机构交易员提供数字资产期权合约。TradingScreen市场主管Alex Carteau表示:“我们与Deribit的合作满足了客户对加密货币期权交易日益增长的需求。作为一个多资产平台,继续为我们的客户聚集高端连接非常重要。”(Finance Magnates)[2020/6/24]

θ代表的变化率之间的期权价格和时间,或时间敏感度——有时被称为一个期权的时间衰减。表示在其他条件相同的情况下,期权价格随着到期时间的减少而减少的金额。例如,假设一个投资者做多一个期权,其值为-0.50。在其他条件相同的情况下,期权的价格每天会下降50美分。如果三个交易日过去,理论上期权价值将下降1.50美元。当期权是赚钱的时候,增加,当期权是赚钱的时候,减少。接近到期日的期权也会加速时间衰减。长看涨和长看跌通常都是负的;短线看涨和短线看跌是正的。相比之下,价值不受时间侵蚀的金融工具,如股票,其价值为零。γ

γ(Γ)代表Delta值变化的速度。这被称为二阶(二阶导数)价格敏感性。Gamma表示在基础资产中每移动1美元,delta的变化量。例如,假设投资者持有假设的XYZ股票的看涨期权。看涨期权的delta值是0.50,gamma值是0.10。因此,如果股票XYZ增加或减少1美元,看涨期权的增量将增加或减少0.10美元。Gamma用来确定期权的delta有多稳定:较高的Gamma值表明,delta可能会随着基础价格的微小变动而发生剧烈变化。期权正好等于行权价时,伽玛值较高。伽马值通常越远离到期日越小;期限较长的期权对增量变化不那么敏感。随着到期时间的临近,gamma值通常会变大,因为价格变化对gamma的影响更大。期权交易者可能不仅选择对冲delta,还选择对冲gamma,以使delta-gamma保持中性,这意味着随着基础价格的变动,delta将保持接近于零。Vega

Vega(V)表示期权价值与标的资产隐含波动率之间的变化率。这就是期权对波动的敏感性。Vega表示隐含波动率变化1%时期权价格的变化量。例如,Vega值为0.10的期权表明,如果隐含波动率变化1%,则预期期权价值将变化10美分。由于波动性增加意味着标的工具更有可能出现极值,因此波动性的增加将相应地增加期权的价值。相反,波动率的降低会对期权的价值产生负面影响。Vega处于平价期权的最高价,这些期权的期限较长,直到到期。ρ

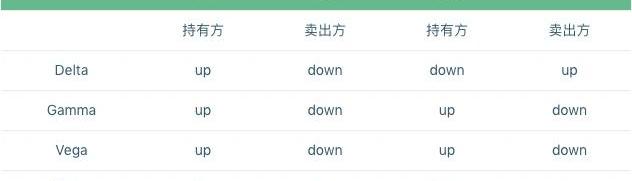

(p)表示期权价值与利率变化1%之间的变化率。这测量了对利率的敏感性。例如,假设看涨期权的rho值为0.05,价格为1.25美元。如果利率上升1%,在其他条件相同的情况下,看涨期权的价值将增加到1.30美元。看跌期权的情况正好相反。Rho最适合于到期时间较长的平价期权。下表简单总结期权买卖方的Greeks数值正负关系:

Conclusion结语下期我们将介绍2008年令大空头们赚得盆满钵满的工具——掉期。风险提示:警惕打着区块链和新技术的旗号进行非法金融活动。标准共识坚决抵制利用区块链进行非法集资、网络、ICO及各种变种、传播不良信息等各类违法行为。

编者按:本文来自加密谷Live,作者:DeribitMarketResearch,翻译:凌杰,Odaily星球日报经授权转载。BTC允许用户在不信任任何第三方的情况下存储和转移价值.

文|Nancy编辑|Tong出品|PANews电影《让子弹飞》中,姜文饰演的张麻子抱负难展,落草为寇,开始了土匪反叛的生涯。“我为什么要上山当马匪?就是因为腿脚不利索跪不下去.

比特币的第三次减半平静地划过了,在圈内外以及币价上并没有造成多大的反响。但是在业外近日却有一系列消息值得我们关注,这些消息都和比特币挖矿有关.

编者按:本文来自互链脉搏,作者:金走车,Odaily星球日报经授权转载。南强北弱,这一格局是中国经济发展现状,亦是国内各省市区块链发展现状.

编者按:本文来自LongHash区块链资讯,作者:KyleTorpey,Odaily星球日报经授权转载。比特币是目前为止世界上最流行的加密货币.

编者按:本文来自Cointelegraph中文,作者:TURNERWRIGHT,Odaily星球日报经授权转载.