随着更多主流项目的参与以及衍生项目的诞生,Curve War 这个概念再次回到我们的视野。

要知道,其实自从 Curve 的原生代币 CRV 于 2020 年 8 月发行以来,Curve War 便已经打响,只是每个阶段的打法不同,从最初简单的提高做市收益、再到诞生 Convex 完成治理套娃、以及进阶的贿赂选票;入局的协议也从 Yearn & Stake DAO、到 Olympus DAO & FRAX、到各类稳定币项目 Alchemix & Abracadabra、到新生项目 [Redacted] Cartel,甚至这种 Curve 模式也已经出现了外溢现象。

本文,我们便一起来回顾一路过来 Curve War 的演化,观察这种模式当前的外溢现象以及周边打法。

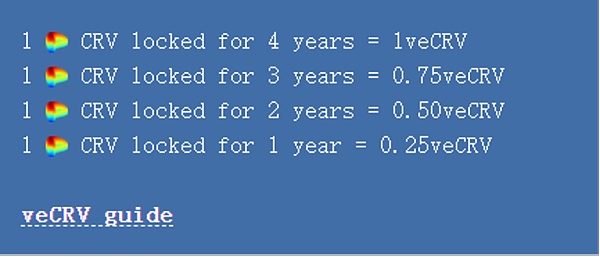

Curve 是一个专注于低滑点的稳定币 AMM,于 2020 年 8 月发行其原生代币 CRV 以激励流动性供应。CRV 既是治理代币也是效用代币,不过要想获得这两种权益,CRV 持有者必须将 CRV 质押为 veCRV。且 veCRV 锁仓期只有一年到四年这四种选项,而用户锁仓 CRV 的时间越长,其获得的 veCRV 数量也就越多。具体来说,1 CRV 锁定 4 年就能获得 1 veCRV,而锁定一年只能获得 0.25 veCRV。

veCRV 不能转账,且随着锁定的 CRV 逐渐逼近到期时间,veCRV 的数量会线性衰减,因此若不考虑解锁,需要间歇刷新 CRV 锁定时间以保持获得最高比例权重。

veCRV 主要有三种用处:

用于投票治理。

获得协议 50% 的交易手续费:以回购 Curve 稳定池的 LP Token 3CRV(即 DAI+USDC+USDT 资金池) 的方式回馈给veCRV 持有者。

提高流动性做市的收益。

潜在的空投机会:获得其他 Curve 支持与合作的项目代币的持续空投,如 BSC 上的 DEX 项目 Ellipsis 会空投其代币 EPS 总量的 25% 给 veCRV 用户、Convex 的代币 CVX 也将空投总量 1% 给 veCRV 用户。

而每天产出用于流动性挖矿激励的 CRV,其分配是由 Curve 的 DAO 核心模块 “Gauge Weight Voting” 决定的,用户通过自己的 veCRV 在 “Gauge Weight Voting” 投票,可以决定下一周的 CRV 在各个流动性池的分配比率,分配比率越高的池子,就更容易吸引到充足的流动性。

Curve War 的第一阶段,我们可以定义为 “机池的收益率之争”,主要还是 Yearn 主导,其他机池跟随。

Curve 由于其稳定的收益能力,强大的资金容量以及较好的安全性,几乎是所有以太坊机池的核心收益来源之一。他们从用户这里募集资产,将资产经过层层封装之后存入Curve,以获得手续费+CRV 代币的奖励。

这时候除了需要大量购买 CRV 并锁仓以提高自己的做市收益外,还需要在产品设计层面下功夫。

机池 Yearn 的产品设计

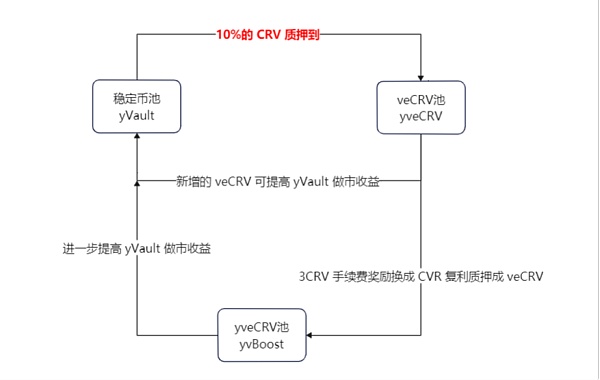

聚合大量的稳定币(yVault)去 Curve 做市挖矿,而获得的 CRV 代币奖励,Yearn 把 90% 的 CRV 卖成稳定币继续复合挖矿。

Yearn 把剩下的 10% CRV 奖励质押成 veCRV,将其专门做成一个新的资金池 yveCRV Vault,接受新的 CRV 质押,由于多了这 10% 的 CRV 奖励,所以在 yveCRV Vault 质押 CRV 的收益会高于直接在 Curve 内质押,对用户来说更具吸引力。这时候, yveCRV Vault 新吸引积累的 veCRV 权重能够进一步加速提高稳定币池的做市收益,获得更多的 CRV 奖励,同时 Yearn 还把 yveCRV Vault 的手续费奖励 3CRV 统一兑换成 CRV 复利质押成veCRV,这部分单独再做一个yvBoost Vault,继续加速稳定币 yVault 挖矿,从而形成飞轮效应。(注:此为 Yearn 早期的策略,目前已有所改变,主要还是依托于 Convex 了)

?

另外,可能也有小伙伴能够注意到,虽然将 CRV 质押为 veCRV 能实现不错的收益回报,但是却少了退出机制。因此,Yearn 为了实现更好的用户体验,Yearn 也推出了 yveCRV/ETH 与 yvBoost/CRV 的流动性池子。

后续,其他机池也陆续入局参战,如 Stake DAO 等,不过玩法都基本类似。

不过,Convex 的问世,标志着 Curve War 进入下一阶段。

Convex 是一个专注于简化 Curve 使用流程的 CRV 质押和流动性挖矿一站式平台。若曾经参与过 Curve 上的流动性做市,便能理解其复古的界面面板和质押逻辑对用户并不友好,而 Convex 允许流动性提供者通过自身的入口参与 Curve,用户可以在 Convex 上进行质押 CRV、认领 CRV 奖励等操作,且不同于直接在 Curve 上需要锁仓且根据时间长短权重不同的操作限制,用户无需锁定 CRV 便可获取收益奖励。

Convex 的产品设计

先讲 Convex 的 Curve LP 池,用户可以将在 Curve 上面的 LP 代币质押在 Convex 中对应的池子中,在上面 Yearn 的设计中,Yearn 是进行复合收益 ,所以可以看到本金的增长;但是 Convex 则是把奖励直接分配给用户,不过平台会收取 CRV 奖励的 17%。

在 Convex 中,用户还可以将 CRV 转换为 cvxCRV,然后质押 cvxCRV,这个池子可以获得属于 veCRV 的奖励(上文说过,3CRV 形式的协议手续费以及空投机会),外加上文第一点平台收取的 CRV 奖励中的 10%(以 cvxCRV 的形式),以及 Convex 协议原生代币 CVX 的奖励。(值得注意的是,这时候 cvxCRV 池子的用户便没有了 CRV 所拥有的治理权)

持有原生代币 CVX 的用户有两种选择,第一种是质押,第二种是锁定(至少锁定 16 周),收益来自于上文第一点平台收取的 CRV 奖励中的 5% (以 cvxCRV 的形式),其中锁定 CVX 的收益会高于质押(有时候会多分配额外收益给锁定 CVX 的池子),同时锁定的 CVX 也具备类似于 veCRV 投票治理权。

同样,cvxCRV 在 SushiSwap 上也有 cvxCRV/CRV 交易对以供用户二级退出。

值得一说的是,在 Convex 的产品设计中,其实把 veCRV 的治理权和收益权拆分出来了:

通过 CRV 转换并质押的 cvxCRV 代表着 veCRV 的收益权。

而通过锁定 CVX 得到的 vlCVX 代表着 veCRV 的投票治理权。

就这样,Convex 借助其产品经济模型的设计以及原生代币 CVX 的额外奖励,成功的积累了大量的 CRV,同时为原生代币 CVX 赋予 Curve 的投票治理权 。

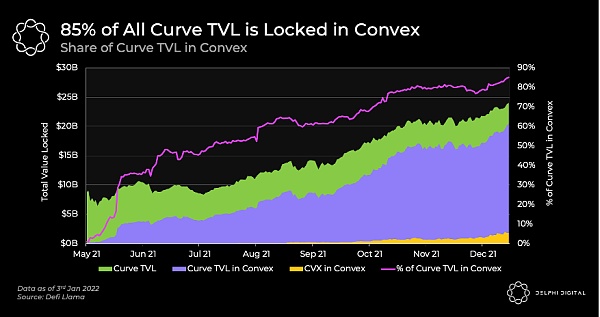

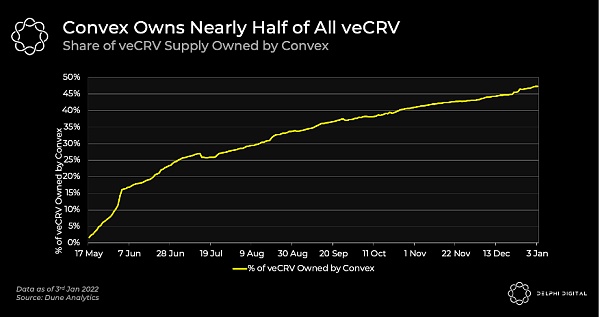

根据 Delphi 近期的统计数据,当前 Curve 85% 的 TVL 是通过 Convex 抵押的,同时 Convex 已经是 veCRV 最大的持有者,占总量的 47%。

随着 Curve TVL 的不断增长,行业内的各种算法稳定币项目方也逐渐意识到 Curve 这个基础设施能够有效支撑其稳定币价格不脱锚,并且保持一定深度的流动性。

算法稳定币项目方们的入局,也标志着 Curve War 进入下一阶段。

通常算法稳定币等项目想要在 Curve 上面获得较好流动性,便是提高其对应交易对资金池的做市收益率。而目前来看,有两种提高收益率的方法,一种是用项目原生代币作为额外激励;另一种就是投票提高交易对资金池的 CRV 激励。

第一种方法问题还不大,而对于第二种方法,由于此时 Convex 已稳固主导 Curve 的治理投票权,所以项目方们不再是尝试购买 CRV 质押投票,而是转向 CVX,因为 CVX 同样具备 Curve 的治理投票权,因此也有人将这个阶段称为 Convex War。

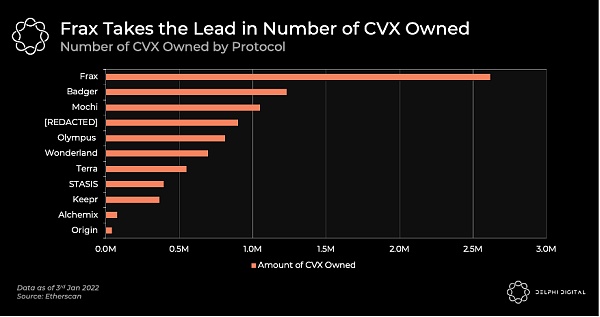

根据 Delphi 近期的统计数据,我们可以了解到当前各类协议持有 CVX 的情况:

其实对于协议来说,要购买 CVX 然后锁定为 vlCVX 再参与治理投票,这个过程不仅麻烦而且还放大了协议的风险敞口,而协议的目的仅仅是获得投票提高其对应资金池的做市收益,从而强化流动性而已。

市场总会向摩擦最小的方向走出,于是乎,新方案来了:贿赂选票。

https://bribe.crv.finance/:购买 veCRV 选票。这个行贿工具为 Yearn 创始人 Andre Cronje 所创建,协议可以利用这个工具贿赂 veCRV 持有者,用代币奖励来换取用户的选票。

https://votium.app/:购买 vlCVX 选票。模式与前者类似,不过由于 vlCVX 具有委托功能,所以其在形式上会更加灵活。

而协议似乎也更倾向于这种方式,2021 年 11 月 Frax Finance 还通过了投票,将 Votium 贿选预算从 50 万美元/两周增加到 100 万美元/两周。

Curve War 这一路过来,主要经历了上述的三大阶段,但其中其实还是有一些围绕这一主题以及结合 DeFi 2.0 叙事的好玩项目/玩法。比如使用 Bond 机制来积累 CRV 或者 CVX 代币(LobisDAO、REDACTED 等),或者采用 veToken + Gauge 这种模型(Yearn 新的代币经济模型、Frax 等)。

这里值得一说的是 [REDACTED] Cartel 项目,它是一个使用 OlympusDAO Bond 机制积累 CRV、CVX 和 Curve LP 并获取更多 Curve Gauge 投票权的 DAO。若将 Curve 作为流动性资产的 L1,那么像 Convex 就是扩展 Curve 影响力和流动性的 L2,而 [REDACTED] Cartel 想要做 L3,做收益聚合器的收益聚合器,而在 L3 这层,则较少接触流动性资产,主要是引导推动投票资产的分配,这也是为何其初期积累大量 CRV & CVX 的原因。尽管目前 Roadmap 还没有完全定下来,但是目前的第一目标是致力于 veCRV-Gauage 的投票权处理。

各 DeFi 协议(主要是稳定币项目)对 Curve 的流动性需求是将 Curve War 推向高潮的主要因素,并且我们可以预见,这种需求将会持续一段时间,因此 Curve War 势必也将保持下去。不过,会出现搅局竞争者吗?

有的,Tokemak!

Tokemak 是一个可持续性的流动性协议,各 DeFi 协议也可以在 Tokemak 获得交易对流动性并部署在交易所上(如果能够得到足够的 TOKE 代币投票的话),以提高自身代币的流动性。不过 Tokemak 更面向大众协议,而 Curve 更适合算法稳定币协议这类。

本质上,Tokemak 也能够帮助对流动性有需求的协议进行持续性的流动性引导,而不是像传统早期流动性挖矿那样短暂性且成本极高的引导方式。而在 Tokemak 中的关键点,就是获得 TOKE 代币的选票。当然,Tokemak 目前也面临着诸多难点,如 TVL 不够大,业务逻辑流程复杂繁琐,协议项目方要想获得流动性需要申请代币反应堆,投票通过后还需要二次投票然后等待进行流动性部署,而 Curve 作为专注低滑点稳定币兑换的 AMM,便天然没有这些阻碍。

流动性是 DeFi 领域的重要组件之一,Curve 的出现为算法稳定币等项目的流动性难题提供了出路,未来 DeFi 领域的流动性游戏将持续进行,期待各种创新有意思的玩法出现,将 Curve War 或者流动性游戏推进另一个新的阶段。

本文为DC News(ID:shenliancaijing)原创,旨在传递行业信息,不构成任何投资建议。未经授权禁止擅自转载。转载请添加微信[hx529219]或后台回复“转载”。深链财经在此提醒,请广大读者理性看待区块链和加密货币,树立正确的投资理念,切实提高风险意识。发现违法犯罪线索,可积极向有关部门举报反映。

作者?|?布劳克琴

1月6日,国务院办公厅印发《要素市场化配置综合改革试点总体方案》指出,支持在零售交易、生活缴费、政务服务等场景试点使用数字人民币等。 自数字人民币试点以来,应用场景不断渗透。截止2021年10月8日,数字人民币试点场景已超过350万个,相较于6月底,增加了218万个,覆盖了生活缴费、餐饮服务、交通出行、购物消费、政务服务等多个领域。

我们大部分时间都在团队和组织中度过。任何曾经领导过的人都花了几十甚至几百个小时想知道:我怎样才能让它变得更好?当挑战来临时,什么能让我们共同完成出色的工作并迅速适应?我如何让社区保持快乐和参与? 从历史上看,大多数关于组织的建议都源于观察“好”团队并将它们与“坏”团队进行对比。

来源 |?腾讯科技 2021年,如果有什么东西能够吸引全球的目光,那元宇宙一定榜上有名。打开手机,元宇宙的信息便会跃然“屏”上,各行各业对于元宇宙的讨论此起彼伏,乃至于有人笑称“万物皆可元宇宙”,此看法虽难以确证,但丝毫不能掩盖一个事实——元宇宙很火。

在受到资本市场关注的同时,日益升温的元宇宙也越来越受到各地政府的重视。 据中国证券报·中证金牛座记者不完全统计,目前武汉、合肥、上海市徐汇区均已将元宇宙写入新一年度地方政府工作报告,此前浙江、无锡等省市也在相关产业规划中明确了元宇宙领域的发展方向。

WTF ?抱歉,我们不是在骂人。 这是一个正在发钱的项目,开局半小时内持币地址已经突破5000,截止目前发稿2个小时时间持币地址已经破万。登录头部交易所几乎是必然。话不多说,操作手册奉上: WTF背景概览 项目官网:https://fees.wtf/ 这个项目成立于2019年,其主要是向以太坊用户展示他们在以太坊上所交易的花费。

区块链加密市场两大巨头BTC和ETH。 截止1月12日,加密数字资产总市值为20万亿美元,其中BTC和ETH分别占市场总值的40.2%和19.2%。也就是说,两大巨头BTC、ETH在16000+数字资产的市场中占领了一半以上的市场份额,由此可见,区块链在加密世界中BTC和ETH处于绝对“一把手”和“二把手”的位置。