编者按:本文来自Deribit德瑞的交易课,星球日报经授权发布。本播报由Deribit和Greeks.live联合推出。

BTC历史波动率7d16.08%14d38.41%30d55.72%60d66.49%1Y89.24%ETH历史波动率7d27.86%14d48.87%30d66.23%60d70.25%1Y104.67%实现波动率继续走低。过去10多天的K线几乎是平的。

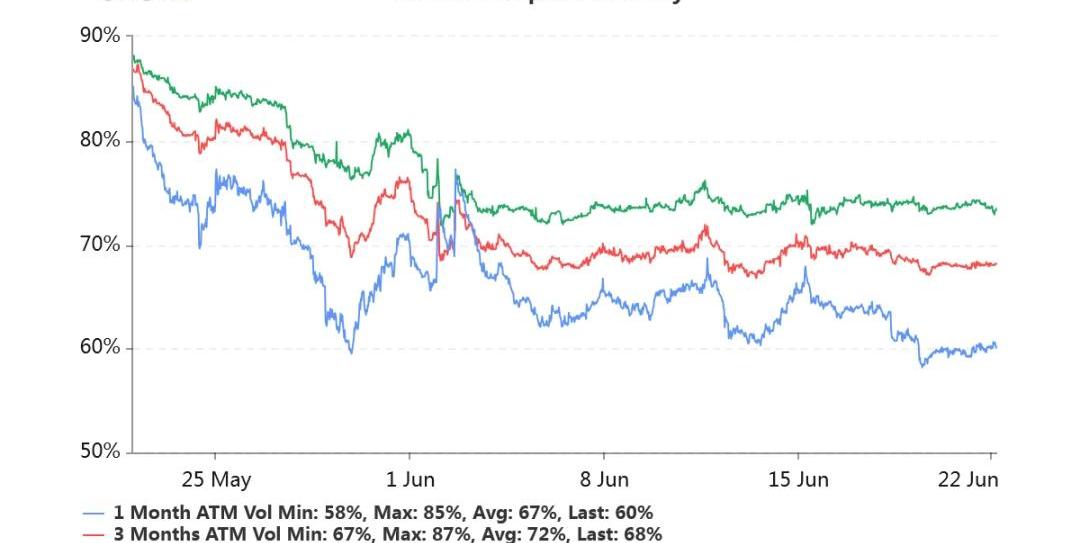

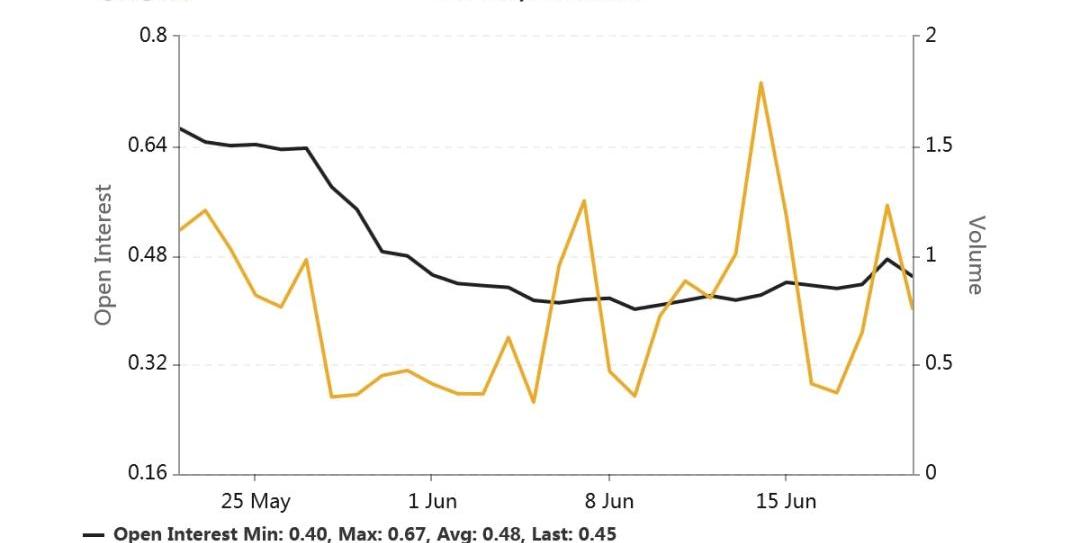

持仓量11亿美元,持仓量较新高位置有所下降。或许用户为了规避6月26日交割时异动造成的PinRisk。交易量走低。各标准化期限隐含波动率:今日:1m60%,3m68%,6m73%6/19:1m61%,3m69%,6m74%隐含波动率略有走低。随着市场对波动预期的坚持,以及实现波动率的跌落,VRP在逐步放大了。

Deribit因硬件问题暂停交易:加密衍生品交易所Deribit发推称,正遇到硬件问题,恢复交易的时间将比预期长。没有被黑客攻击,用户资金安全。[2020/8/27]

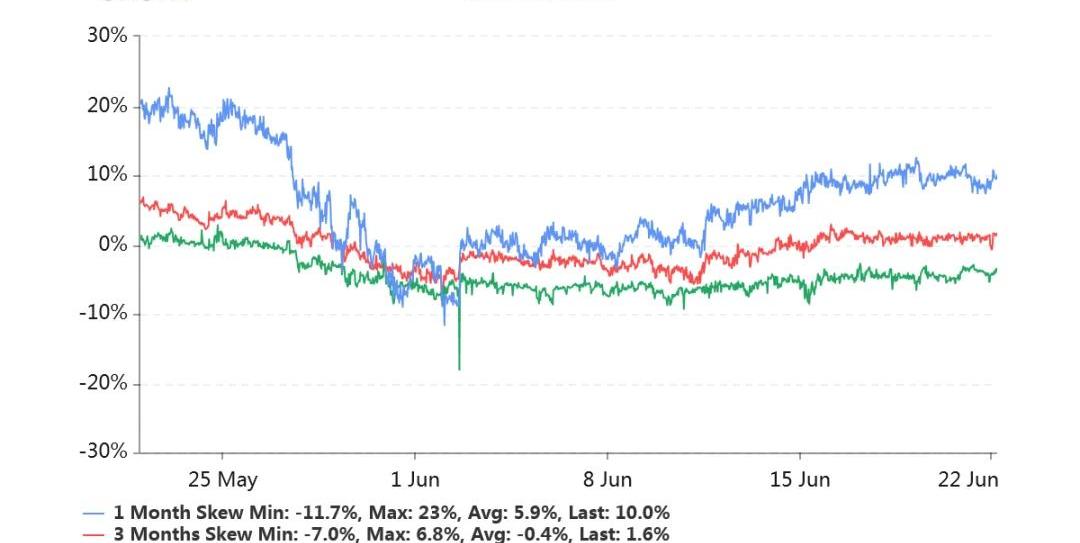

偏度:今日:1m-10%,3m-1.6%,6m+3.5%6/19:1m-11%,3m-0.6%,6m+4.7%偏度稳定。近月左偏明显。

动态 | 希腊批准引渡BTC-e创始人Alexander Vinnik至法国:希腊国务委员会裁定,首先将俄罗斯公民、BTC-e创始人Alexander Vinnik引渡到法国。然后再引渡到美国,最后再引渡到他自己的国家俄罗斯。法院认为,如果Vinnik首先被引渡到俄罗斯,那么他再被引渡到其他国家的可能性很小。据此前报道,Vinnik于2017年度假期间在希腊北部被捕,他被指控使用加密货币数十亿美元,并被三个国家通缉(ekathimerini)[2020/1/23]

Put/CallRatio持仓量之比为0.45,再次处于较低水平。这个指标已经被期权市场之外的期货投机市场引用作为判断涨跌预期的指标之一了。

动态 | BitMEX聘请资深金融律师Derek Gobel加入其法律团队:BitMEX宣布,资深金融律师Derek Gobel已加入其法律团队。Gobel曾在法国巴黎银行(BNP Paribas)等主要金融机构工作,曾担任该银行亚太区市场总法律顾问。据此前消息,BitMEX目前仍在接受美国CFTC的调查,该律师的加入或许恰逢其时。(Bitcoinist)[2019/9/11]

持仓量1.50亿美元,处于较高持仓水平。交易量走低。波动的消失不利于交易活跃。各标准化期限IV:今日:1m61%,3m71%,6m77%6/19:1m65%,3m71%,6m77%近月的IV在继续走低。这个IV已经达到了过去一年里面的最低值。偏度:今日:1m-4.2%,3m+3.1%,6m+4.3%6/19:1m-3.6%,3m+2.9%,6m+7.2%偏度稳定。持仓量的PutCallRatio维持在0.83。持仓量按行权价分布集中如下图,以平值、浅虚Call以及Put占比较多。

非洲金融保险 Alexander Forbes CEO:公司运营中部署区块链技术有好处:据CCN报道,非洲金融和保险公司Alexander Forbes的首席执行官Andrew Darfoor称 ,在公司运营中部署区块链技术有好处,该公司正在对区块链进行调查和评估。[2018/6/15]

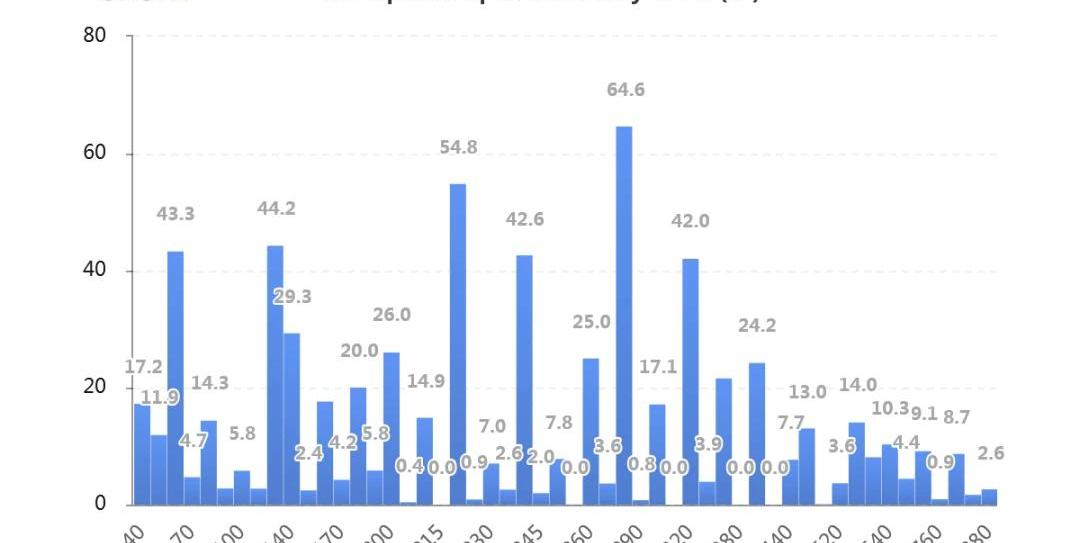

按到期日分布的持仓量显著集中在六月份。9月底、12月底持仓量也显著。JeffLiangCEOofGreeks.Live2020年6月22日13:00

隐含波动率(ImpliedVolatility,IV)是将市场上的期权交易价格代入BSM期权定价模型,反推出来的波动率数值。即期权报价中,隐含的波动率数值是多少。这个名称很形象。BSM是该模型三位作者姓氏的缩写,即Black-Scholes-Merton。历史波动率(HistoricalVolatility,HV)或实现波动率(RealisedVolatility,RV)两个措辞含义相同。是对标的价格过往波动的测度。具体来说,是取标的的日收益率,在指定日期样本区间内,计算这一系列日收益率的标准差。再乘以一年中包含的交易时长的平方根,进行年化。得到的数值即为历史波动率。偏度(Skewness)衡量虚值Call与虚值Put贵贱的指标。拿Delta绝对值同样为0.25的Call的IV减去Put的IV,如果获得正值,则虚值Call更贵,称为右偏。如果获得负值,则虚值Put更贵,称为左偏。在Skew.com网站中,应用的是相反的差值,为0.25Delta的PutIV减去CallIV。因此正负号需要调整。不过将其坐标轴进行逆时针旋转90%后,左右偏的区分还是很形象清晰的。平值(AttheMoney,ATM)行权价在当前标的价格附近的期权被称为平值期权。平值期权的Delta的绝对值接近0.50,Gamma、Theta、Vega的绝对值均在此区域附近最大化。虚值(OutoftheMoney,OTM)Call:行权价在现货价格以上,如现货7000,行权价10000。Put:行权价在现货价格以下,如现货7000,行权价6000。到期时虚值期权价格归零。虚值期权的Delta绝对值介于0至0.50之间,Gamma、Theta、Vega的绝对值都比较小。实值(IntheMoney,ITM)Call:行权价在现货价格之下,如现货7000,行权价6000。Put:行权价在现货价格之上,现货7000,行权价8000。到期时实值期权的价格为现货价格和行权价之差,即期权的内在价值。实值期权的Delta绝对值介于0.50至1.00之间,Gamma、Theta、Vega的绝对值都比较小。期限结构(TermStructure)同一行权价的隐含波动率随着期权剩余期限的不同而反映出不同的报价。一般来说,期限越短的期权,隐含波动率变化幅度越大。期限越长的期权,隐含波动率变化幅度就越小。当市场剧烈波动时,短期隐含波动率就会上涨得更快,期限结构向下倾斜。当市场长期平静时,短期隐含波动率就会下跌得更快,期限结构向上倾斜。

标签:CAL比特币ALLPUTCallisto Network超级比特币价格trustwallet中国能用吗PutinCoin

编者按:本文来自链内参,作者:内参君,Odaily星球日报经授权转载。加密货币Staking是迄今为止区块链领域最热门的话题之一.

编者按:本文来自以太坊爱好者,作者:BenDiFrancesco,翻译&校对:IANLIU&阿剑,Odaily星球日报经授权转载.

编者按:本文来自Rossa私想汇,作者:Rossa,Odaily星球日报经授权转载。前两天,看到一则新闻:据cointelegraph消息,一份显示全球对加密货币兴趣程度的互动地图显示,比特币搜.

编者按:本文来自Cointelegraph中文,作者:LARRYSHI,Odaily星球日报经授权转载。昨天对加密货币市场来讲又是非常沉寂的一天,比特币9150美金上下小幅度震荡,量能温和.

自5月12日减半以来,比特币价格已处于横盘状态一个多月。这很容易让人联想到2017年初比特币第二次达到1180美金之后出现灾难性抛压,导致排名前几的加密货币一天之内下跌近40%,当时比特币被宣布.

编者按:本文来自Cointelegraph中文,作者:MICHAELKAPILKOV,Odaily星球日报经授权转载。彭博社表示,只要比特币(BTC)保持在关键阻力位上方,就仍然看好比特币.