编者按:本文来自Deribit德瑞的交易课,星球日报经授权发布。本播报由Deribit和Greeks.live联合推出。

BTC历史波动率7d51.10%14d39.43%30d58.89%60d68.84%1Y89.67%ETH历史波动率7d61.90%14d47.09%30d70.30%60d73.89%1Y105.07%BTC与ETH短期波动依然疲软。

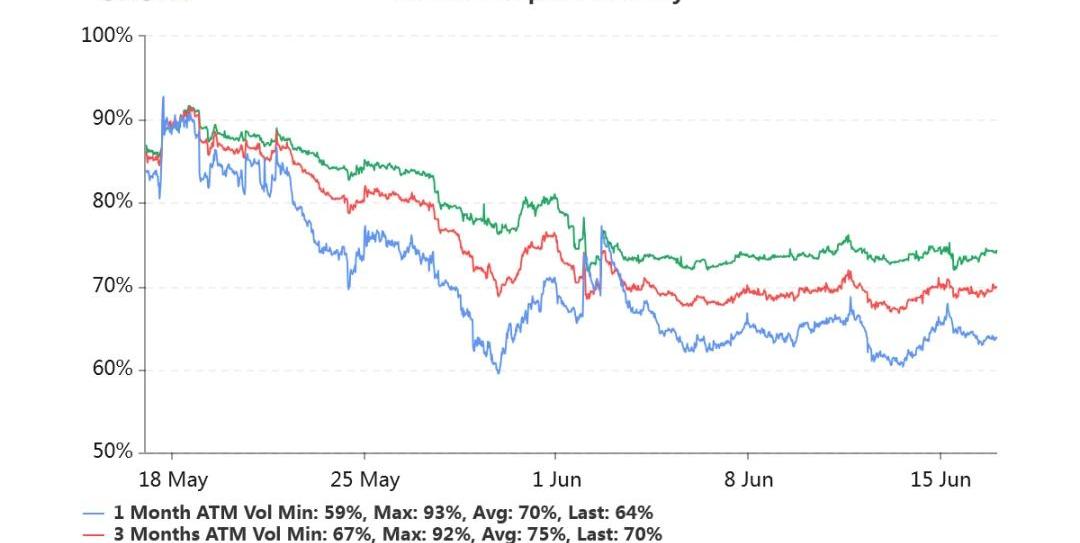

持仓量11亿美元,持仓量继续处于较高水平。交易量平稳。各标准化期限隐含波动率:今日:1m64%,3m70%,6m74%6/16:1m64%,3m69%,6m73%隐含波动率平稳。尽管历史波动率走低,市场对数字货币潜在的波动潜力依然具备新鲜记忆。

Flexport CEO离职后作为合伙人加入Founders Fund:金色财经报道,美国物流公司Flexport首席执行官Ryan Petersen离职后作为合伙人加入风险投资公司Founders Fund。Flexport自2013年成立以来融资24亿美元,该公司最近一次融资是在2022年2月由Andreessen Horowitz (a16z)和MSD Partners共同领投的9.35亿美元E轮融资,该轮融资对该公司的估值为80亿美元,Founders Fund也参与了该轮融资。

此前报道,物流公司Flexport表示公司资产负债表上持有比特币。[2023/7/11 10:47:30]

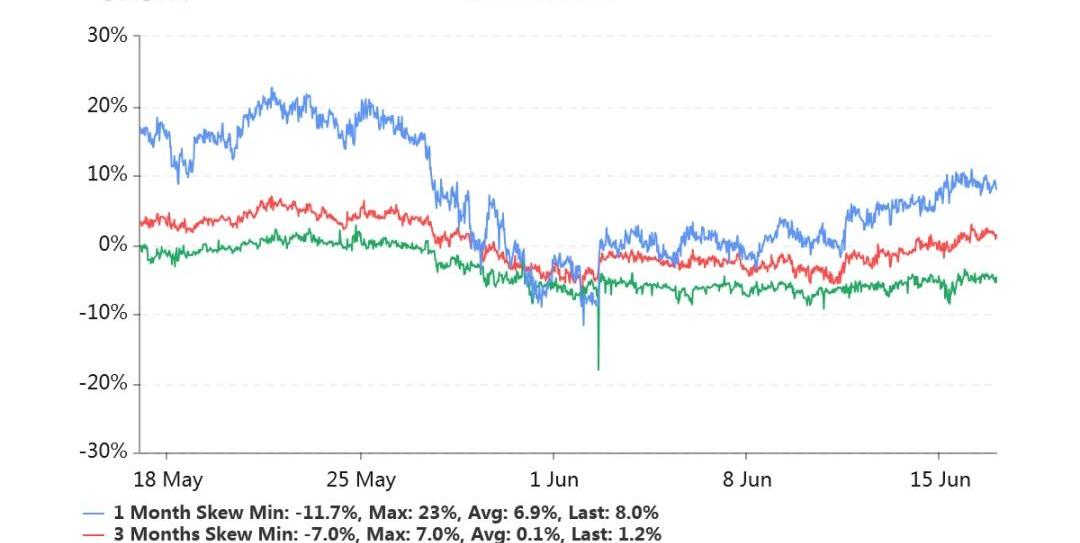

偏度:今日:1m-8.0%,3m-1.2%,6m+5.4%6/16:1m-10.0%,3m-2.2%,6m+4.7%比特币的跌势目前没有延续下去,偏度保持了稳定,近月左偏明显。

日本加密货币交易商Hibiki Trader已确认从FTX Japan提出全部资金:金色财经报道,FTX Japan此前于2月21日恢复提款,允许用户将资金转移到Liquid Japan账户,目前日本加密货币交易商Hibiki Trader已成功提取了所有资金,该交易所在社交媒体上确认了此事并表达了对FTXJP的感谢。[2023/2/27 12:30:58]

Put/CallRatio持仓量之比迅速攀高,目前比例为0.62。超过了过去3个月的均值0.58。从成交细节去看,7月底的Call持仓显著增加。

Wonderland投资去中心化投注应用程序BetSwap:1月7日消息,基于Avalanche的算法货币市场Wonderland已经对基于Polygon的去中心化投注应用程序BetSwap进行种子投资。此举标志着社区治理的加密项目投资DeFi协议的首批实例之一。在Wonderland平台质押资产的用户将在BetSwap代币发行后获得相关代币。BetSwap允许用户成为各种市场(如体育)的投注者。其BSGG代币允许持有者获得折扣平台费用并参与平台治理。Wonderland表示,DAO共计分配超过20亿枚BSGG代币,用于持有价值1833.7万美元的wMEMO。wMEMO是一种自由交易的代币,代表用户质押的Wonderland原生代币TIME数量。(CoinDesk)[2022/1/7 8:32:51]

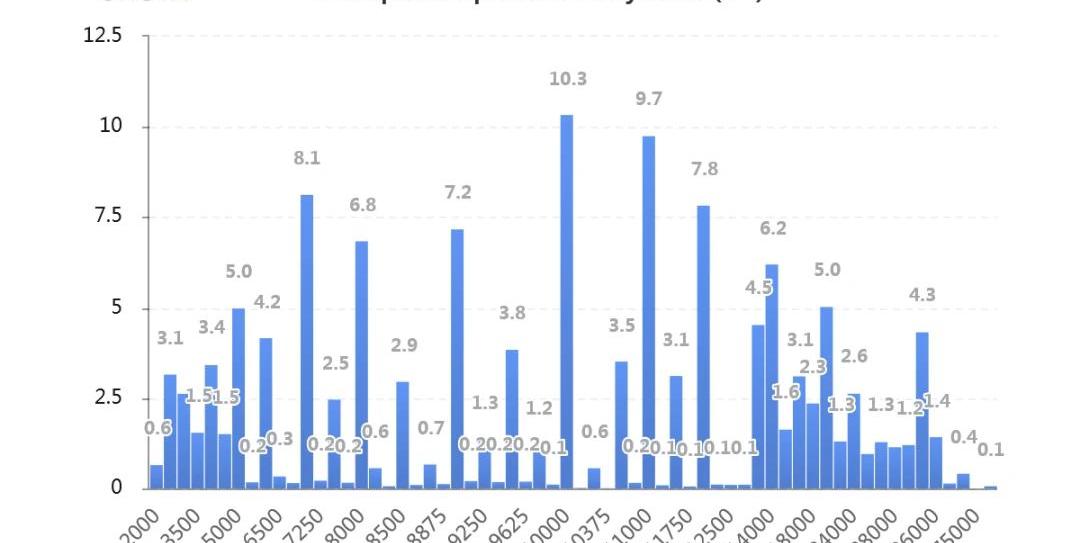

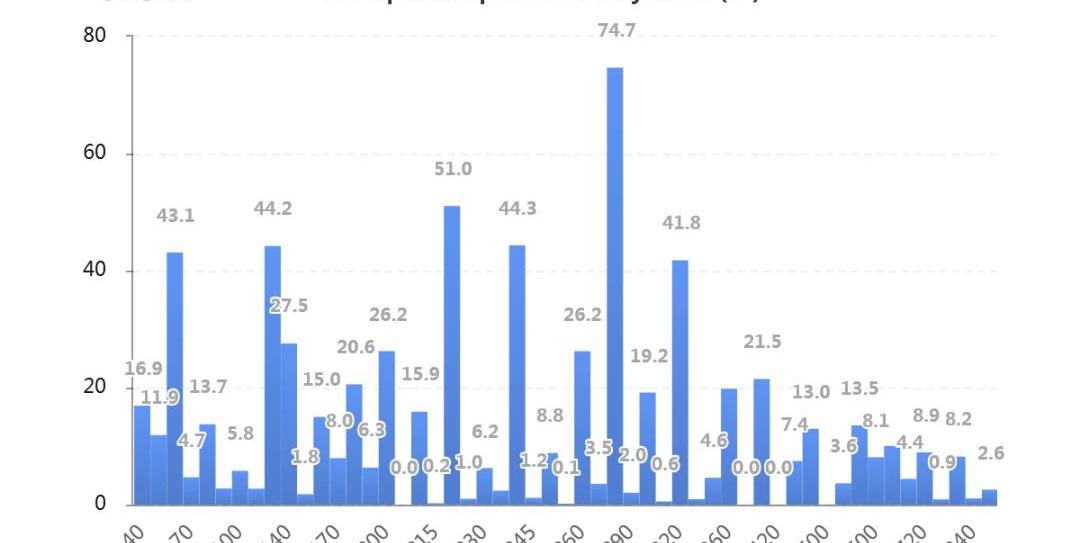

持仓量按行权价分布如下,虚值Call的持仓量显著。

声音 | 风险基金Placeholder合伙人:比特币更接近黄金,而ETH更接近货币:11月18日消息,据AMBCrypto报道,纽约知名风险基金Placeholder合伙人Chris Burniske近日发布了一系列推特,详细阐述了加密货币、比特币和以太坊应该如何用作抵押品,而不是作为交易媒介。他表示,比特币更接近黄金,而ETH更接近货币。从长远来看,他预计那些旨在保值的资产(如BTC、DCR、ETH)将被更广泛地用作抵押品,而不是交换手段。他还指出,围绕ETH的“新兴抵押品经济”使山寨币作为一种价值储存手段,能够延长其效用,使其超出纯粹的交换手段所能期望的范围。他补充说,比特币应该像以太坊一样融入其中。[2019/11/18]

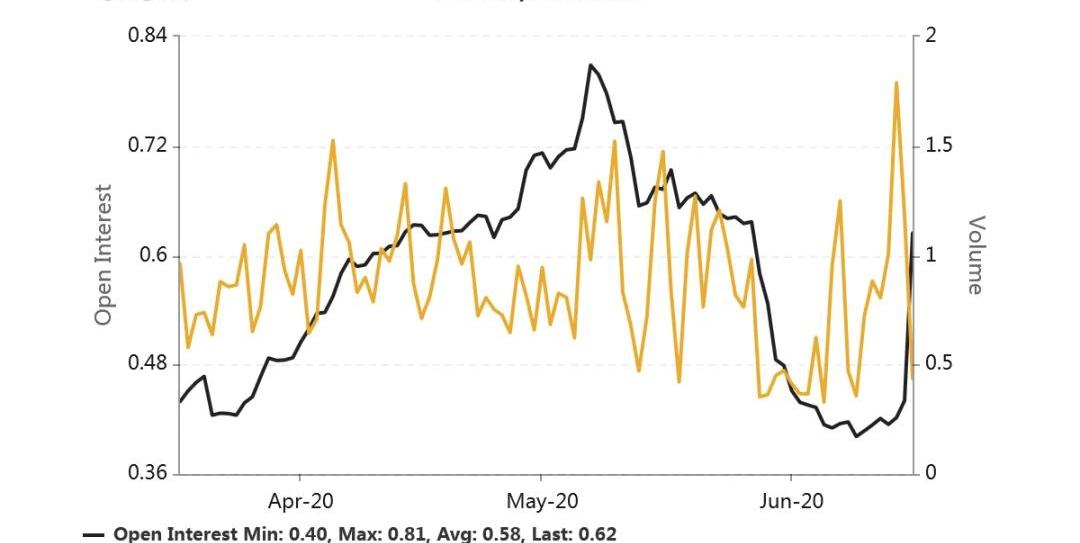

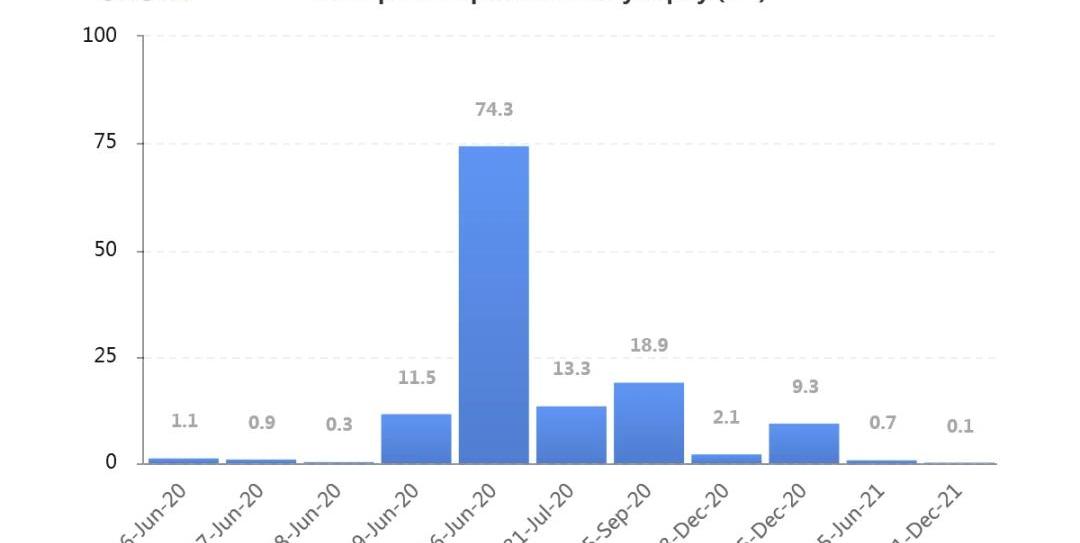

持仓量按到期日分布如图主要持仓绝大部分集中在六月份。交割之后,持仓换月会如何进行颇值得期待。

持仓量1.57亿美元,处于较高持仓水平。交易量平稳。各标准化期限IV:今日:1m69%,3m73%,6m76%6/16:1m71%,3m72%,6m76%ETH近月隐含波动率略有下移。偏度:今日:1m+0.3%,3m+3.5%,6m+6.8%6/16:1m-1.0%,3m+2.1%,6m+5.0%偏度稳定。持仓量的PutCallRatio达到半年来高位,0.83。持仓量按行权价分布集中如下图,以平值、浅虚Call以及Put占比较多。

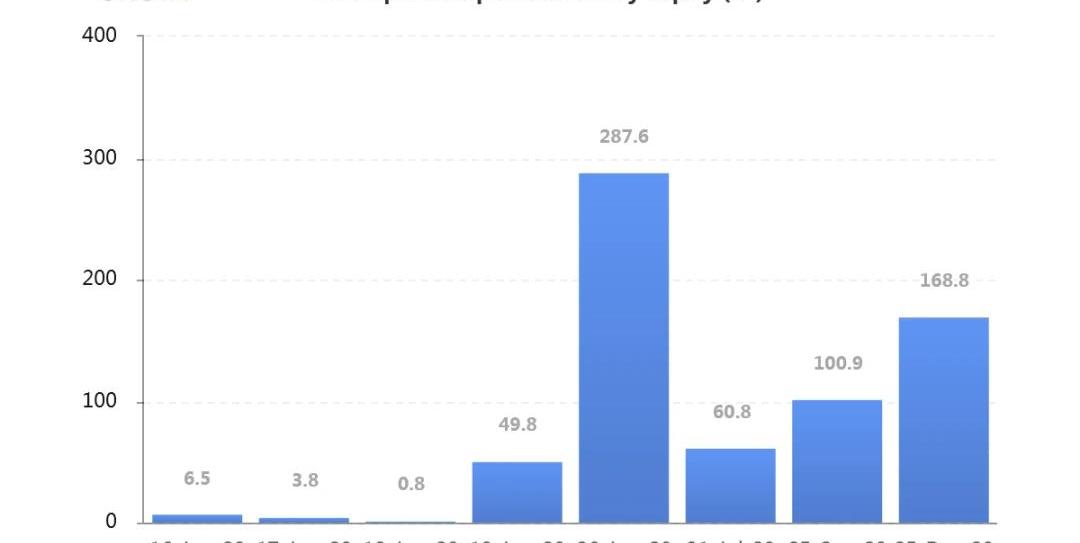

按到期日分布的持仓量显著集中在六月份。有意思的是,ETH的期权持仓在很远的期限如9月底与12月底也挺显著。

JeffLiangCEOofGreeks.Live2020年6月17日10:00

隐含波动率(ImpliedVolatility,IV)是将市场上的期权交易价格代入BSM期权定价模型,反推出来的波动率数值。即期权报价中,隐含的波动率数值是多少。这个名称很形象。BSM是该模型三位作者姓氏的缩写,即Black-Scholes-Merton。历史波动率(HistoricalVolatility,HV)或实现波动率(RealisedVolatility,RV)两个措辞含义相同。是对标的价格过往波动的测度。具体来说,是取标的的日收益率,在指定日期样本区间内,计算这一系列日收益率的标准差。再乘以一年中包含的交易时长的平方根,进行年化。得到的数值即为历史波动率。偏度(Skewness)衡量虚值Call与虚值Put贵贱的指标。拿Delta绝对值同样为0.25的Call的IV减去Put的IV,如果获得正值,则虚值Call更贵,称为右偏。如果获得负值,则虚值Put更贵,称为左偏。在Skew.com网站中,应用的是相反的差值,为0.25Delta的PutIV减去CallIV。因此正负号需要调整。不过将其坐标轴进行逆时针旋转90%后,左右偏的区分还是很形象清晰的。平值(AttheMoney,ATM)行权价在当前标的价格附近的期权被称为平值期权。平值期权的Delta的绝对值接近0.50,Gamma、Theta、Vega的绝对值均在此区域附近最大化。虚值(OutoftheMoney,OTM)Call:行权价在现货价格以上,如现货7000,行权价10000。Put:行权价在现货价格以下,如现货7000,行权价6000。到期时虚值期权价格归零。虚值期权的Delta绝对值介于0至0.50之间,Gamma、Theta、Vega的绝对值都比较小。实值(IntheMoney,ITM)Call:行权价在现货价格之下,如现货7000,行权价6000。Put:行权价在现货价格之上,现货7000,行权价8000。到期时实值期权的价格为现货价格和行权价之差,即期权的内在价值。实值期权的Delta绝对值介于0.50至1.00之间,Gamma、Theta、Vega的绝对值都比较小。期限结构(TermStructure)同一行权价的隐含波动率随着期权剩余期限的不同而反映出不同的报价。一般来说,期限越短的期权,隐含波动率变化幅度越大。期限越长的期权,隐含波动率变化幅度就越小。当市场剧烈波动时,短期隐含波动率就会上涨得更快,期限结构向下倾斜。当市场长期平静时,短期隐含波动率就会下跌得更快,期限结构向上倾斜。

标签:CALALLPUTTHEkcal币界网WalletNowintelligencefogcomputerchainXplosive Ethereum

编者按:本文来自01区块链,文:赵越,Odaily星球日报经授权转载。根据国家统计局数据显示,从2009年开始,我国生活垃圾清运量持续上升,到2018年,生活垃圾清运量已高达2.28亿吨,成为全.

今年3月12日,在疫情这个黑天鹅导致的连锁影响下,数字货币市场突然暴跌,我们经历了史上最黑暗一天,随之而来的是DeFi生态一夜回到解放前.

编者按:本文来自小吒闲谈,Odaily星球日报经授权转载。对于DeFi项目,个人逻辑是,先看经过时间检验的头部产品,接着看有实力团队做的头部仿品,再看创新型产品,最后是边缘的DeFi产品.

编者按:本文来自风火轮社区,作者:佩佩,Odaily星球日报经授权转载。有木有发现最近貌似没人喊灰度基金加仓的事儿了?曾经他们喊着机构一直在囤币,但其实华尔街之狼们一直在套利,如今defi资金池.

区块链技术的最大价值是用技术的方式来保证多方合作的顺利进行。它为此实现的方式是在通过链上多个节点的共识之后,把交易和相关信息永远地以不可篡改的方式在链上记录下来.

编者按:本文来自PeckShield,Odaily星球日报经授权转载。北京时间06月29日凌晨02时03分起,最近因“借贷即挖矿”模式而备受关注DeFi平台Balancer上的STA和STONK.