编者按:本文来自链闻ChainNews,星球日报经授权发布。撰文:AndrewKang、BenjaminSimon、DarylLau,分别为MechanismCapital合伙人、研究员、合伙人编译:PerryWangYFI自7月推出以来,毫不夸张的说,席卷了整个加密货币世界。尽管其创建者发出了一些措辞强烈的警告:「YFI的价值为0」和「我在生产中进行测试」,但YFI的价格却呈现爆炸式增长,一度达到每个代币近44,000美元的峰值,总市值约为13亿美元。YFI的迅速崛起在很大程度上归功于其神秘感。YFI的「公平启动」和闪电般的代币分发时间表——所有3万枚代币在第一周内分发完毕,给这一刚起步的代币带来极大的网红爆款气质。此外,YFI的早期成功激发了一个特征鲜明、且强大而活跃的社区。但网红爆款和社区治理只是表层气质。它的底层实质是DeFi协议yearn.finance的治理代币。yearn.finance是AndreCronje几个月来一直推动发展的名副其实庞然大物,该协议继续以惊人的速度升级。Andre不仅执行了最初的愿景,即构建了一个自动化的稳定币收益优化器,而且他还制定了宏伟的计划,在这些坚固的基础之上构建一个令人引人入胜的金融大厦。很明显,YFI代币将在Yearn生态系统的未来中发挥重要作用。本文的旨在提出和探讨一些用于该代币估值的关键框架。总锁仓量TotalValueLocked

DeFi中进行基本估值的一种常用方法是,查看协议的TVL与其市值的关系。但是我们不认为TVL是一个可靠的指标,因为协议可以从其「锁仓价值」中产生的收益方面差异很大。可代替的做法是,我们对YFI的最主要关注点不在于TVL,而是将YFI视为持币人的创收资产。就目前而言,Yearn的机池yVault向用户收取5%的业绩表现费*,并向从yVault中提款收取0.5%的费用。这些费用分配给在治理合同中进行质押的YFI持币者。TVL虽然通常用于估值,但对我们而言不具参考价值,因为TVL仅占到该协议收益方程式的一部分。通过TVL对YFI进行估值,类似于通过劳动力规模而非营收来对公司进行估值。像梅西百货公司这样的公司可能雇用了许多工人,甚至可能产生大量营收,但与Netflix这样利润率更高的公司相比,梅西百货的利润率相形见绌,尽管Netflix生产过程中的「价值锁定」要少得多。市盈率P/E

Worldcoin创始人:Worldcoin也许不会成功,尝试就是进步:金色财经报道,OpenAI联合创始人、Worldcoin创始人Sam Altman在社交媒体表示:“像其他雄心勃勃的项目一样,Worldcoin也许会成功,也许不会成功,但尝试这样的事情就是进步的方式。无论哪种情况,我们都会爱那些仇恨者,因为他们给了我们能量,请继续下去。”[2023/7/25 15:57:34]

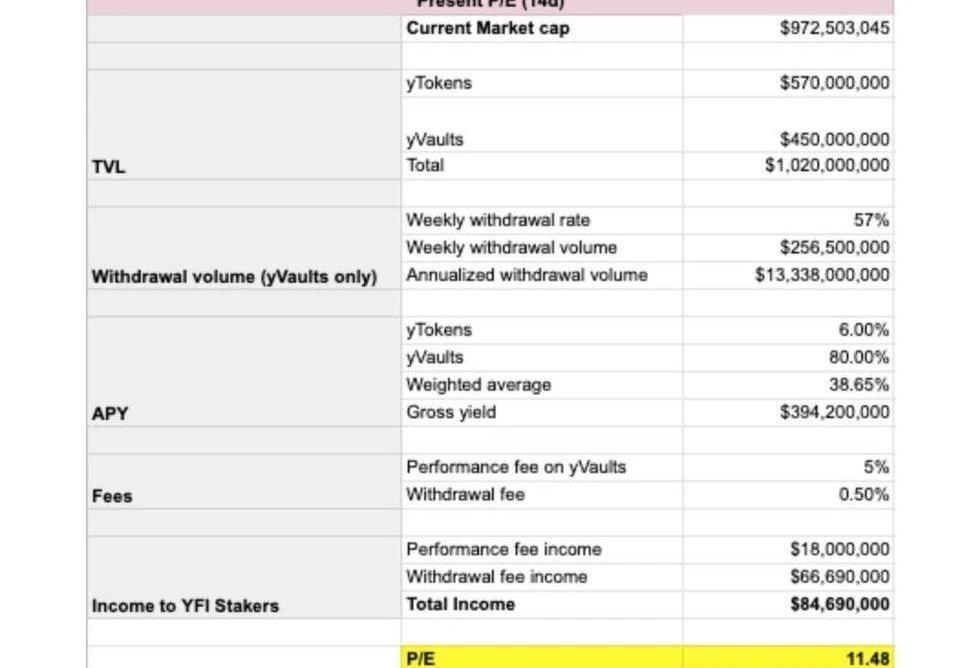

当前证券市场常用的市盈率模式作为估值方法,相比TVL则要好得多,因为该模式将YFI视为生产资产,而YFI确实如此。现有的市盈率估值法可以让我们简单了解一下YFI当前产生的收入与其市值间的关系。以下是我们当前的市盈率计算,假设YFI质押率为100%。

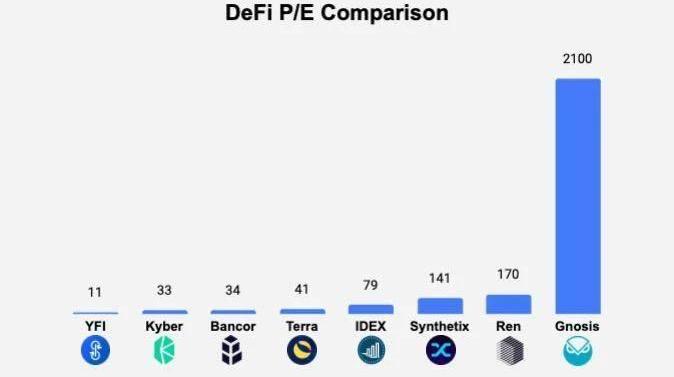

为了比较YFI与其他DeFi协议的市盈率,我们必须首先区分价格/盈利和价格/营收P/R。两者常常被混淆。YFI的P/R约为2.5倍:10亿美元的市值除以Yearn用户的4亿美元年化收益。YFI的P/E约为11.5倍,这是将其市值除以YFI持币者的年化收入得出的。为了保持一致性,我们希望比较DeFi的市盈率P/E。为此我们首先需要确定哪些协议可以为代币持有者带来收益。然后,我们考虑了每个协议独特的代币经济学模型,逐一计算了这些协议的当前市盈率。为了让我们的比较实现标准化,我们采用了过去30天完全稀释的市值和年化收益,并且还像上面在当前YFI的当前市盈率中所做的那样,假设每种方案的质押率为100%。

福布斯:数字人民币是中国试图颠覆全球金融秩序的尝试:福布斯今日刊文《数字人民币是中国试图颠覆全球金融秩序的尝试》。文章称,随着中国与发展中贸易伙伴更加紧密地融合在一起,其将试图在世界范围内增加新技术标准,包括数字货币技术标准,以克服由美国驱动的全球秩序的经济规则。随着对人民币的国际认可增加,以及其为收集和使用丰富的金融数据制定标准的能力,数字人民币是中国试图颠覆全球金融秩序的核心。尚不清楚其他世界大国如何应对这一尝试。但是,随着世界稳步走向数字货币,加密货币仍然是基于用户的对冲工具,为传统金融秩序以及新的及合并的金融秩序提供了替代方案。[2020/8/28]

从这张图表可以清楚地看出,即使YFI经历了最近的价格飙升和随后的下跌之后,仍然是这些协议中市盈率最低的。但是值得注意的一个令人惊讶的发现是,其中相当部分收入来自于最近几周yVaults机池额度很高的提款。通过计算每个yVault的日提款率加权平均值,我们得出,过去14天每周约有57%收入来自于这一项。即使提款费仅适用于yVault机池,费率仅为0.5%,仅提款费一项就产生了超过6600万美元的年化收入。我们认为,高提款额是收益耕种格局的不断变化,导致用户频繁移动其资产的结果。相比之下,yVault收益收取的5%业绩表现费,仅贡献了YFI质押者年化总收益的不到四分之一。yVaults机池提款额已经开始放缓,我们预计这种趋势将继续下去。我们预计,最终提款费收入在Yearn协议中为YFI持币者产生的收入的份额将减少,类似于交易所收取的提款费与交易费的比例。性能:更具持续性的收入来源

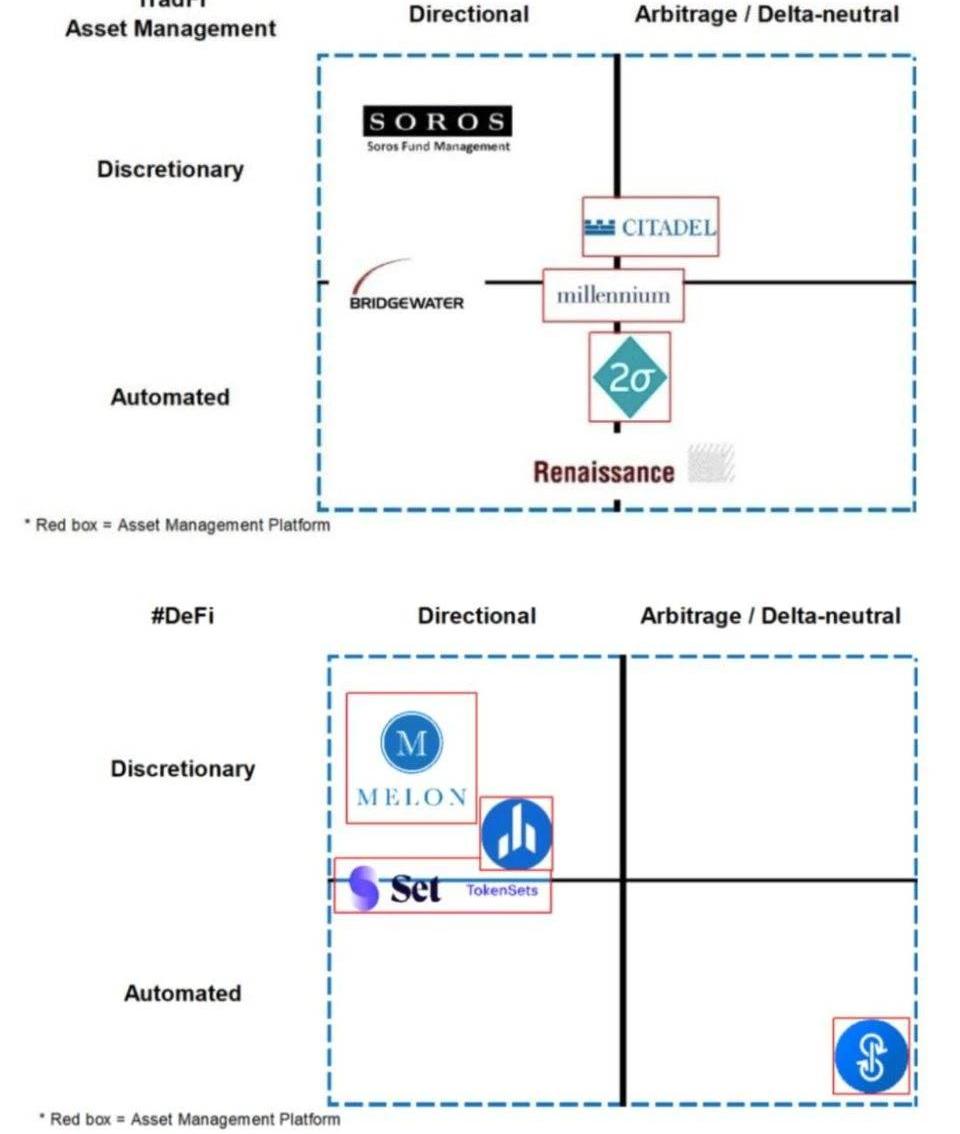

如果提款费不太可能成为YFI持币者的主要收入来源,哪种收入将取而代之?我们认为YearnFinance可以从机构投资者的招数中学到几手,尤其是像Yearn这样是非定向和自动化交易的机构。

动态 | 加密货币交易平台OTCXN尝试允许托管人绕过清算机构直接结算交易:总部位于旧金山的针对机构投资者的加密货币交易平台OTCXN正在测试一项全新服务,允许托管人直接代表客户结算交易,这意味着交易者不必先从自己的托管人那里赎回资产,然后将其存至交易对手的托管处。通过与Kingdom Trust和Prime Trust 等托管公司合作,OTCXN试图建立一个托管人网络,这些托管人存储的资产可以在OTCXN的托管区块链分类账本上代币化。这些代币代表托管的实际资产,可以在OTCXN的平台上进行交易和结算,从而加速整个结算过程。(The Block)[2019/7/25]

比较加密和非加密资产管理平台,来源:MapleLeafCapital对冲基金通常使用「2/20」收费模式:每年2%的管理费和20%的利润分配。前者按资产管理总金额计算;后者仅按该基金的利润计算。Yearn可以采用类似的结构,也许可以免除年度管理费,而可以将份额固定的业绩表现费划拨给给发展基金。实际上,Yearn已经实施了向策略制定者付费的方法,直接向yVault策略获得YFI持币者批准的开发者支付。截止目前,依据yVault机池收入收取5%的业绩表现费,但是这一模式可以扩展为依据yToken收入收取业绩表现费。我们认为,5%至10%的业绩表现费将为代币带来可观的价值,并有助于为持续的协议开发提供资金。我们还认为,这一业绩表现费区间足够低,以至于如果有分叉协议收取更低的费用,都不会带来明显的竞争优势。稳健的业绩表现费具有适当调整激励措施的优势。随着Yearn的发展和用户群的增长,提款额相对于TVL自然会呈下降走势。这种下降走势对于YearnFinance来说也是利好,因为这意味着该协议的留存率不断提高。但是,提款额的下降当然也会导致YFI持币者的提款费收入减少。相比之下,业绩表现费可以让Yearn和YFI累积价值,从协议不断增长的收益中拿出一部分,补偿参与该协议治理的YFI质押者。远期市盈率和现金流量折现法

动态 | Brendan Blumer 透露 Tezos 正在尝试邀请 BM 成为 CTO:据 IMEOS 报道,一个推特名为Emin Gün Sirer 的用户在推特上转发了一篇关于因为某 EOS 节点没有更新黑名单而导致 EOS 被黑客转走的文章,并评论:“EOS 没有建立起拜占庭容错黑名单,才导致者7百万美元被盗走。只是一个 BP 的错误,却导致了庞大的资金损失。这并不是一个强大的安全模型。声称在存在恶意行为者的情况下提供安全性的系统必须能够容忍多个错误,而不是由于单个错误配置的服务器而导致错误发生。”

Brendan Blumer 解释道:“根据设计,EOS 黑名单必须得到一致执行。这是为了防止 BP 的恶意行为。抱怨很容易。但对迭代进展的建设性建议依然受到 EOS 社区的欢迎。”

同时,Brendan Blumer 也对此进行反驳:“如果 EOS 的设计如此糟糕,为什么 Tezos 还在积极地雇佣 BM 来构建协议?而这也是基于 BM 发明的 DPOS 。” 他还附上了一张截图,截图的内容是一个人发送给 BM 的信息,邀请 BM 加入 Tezos,成为 CTO。[2019/3/1]

无论业绩表现费是否扩大、是否同时依据yVault和yToken额收入收取,很明显YearnFinance仍处于早期发展阶段。不仅提款费率会发生变化,而且协议的TVL和年化收益APY也在不断变化。因此,像当前市盈率这样的评估模型自然受到限制,因为它们没有考虑到协议未来的增长和变化。为了填补这一空缺,我们探索了两种面向未来的模型:远期市盈率和现金流量折现法DCF。对于每种模型,我们提出了三种「情况」:一个基本情况假设,一个保守情况假设和一个激进情况价值。这些假设不仅在TVL、APY和提款额上有所不同,而且其业绩表现费和提款费率上也有所不同。我们应该强调,这些情况并不意味着可以覆盖未来所有的可能性。当然,不同情况的排列组合,例如TVL增长高而协议费低,都是完全合理的。这三种情况假设仅是为如何根据YFI的未来潜力对YFI估值提供一个方向。远期市盈率

行情 | BTC尝试突破8000美元阻力位:据火币行情显示,自今日12:00起,BTC短线快速拉升,目前已破7900美元关口,暂报7960美元。目前BTC行情利好频出,价格上攻,将多方尝试突破8000美金的阻力位。[2018/7/24]

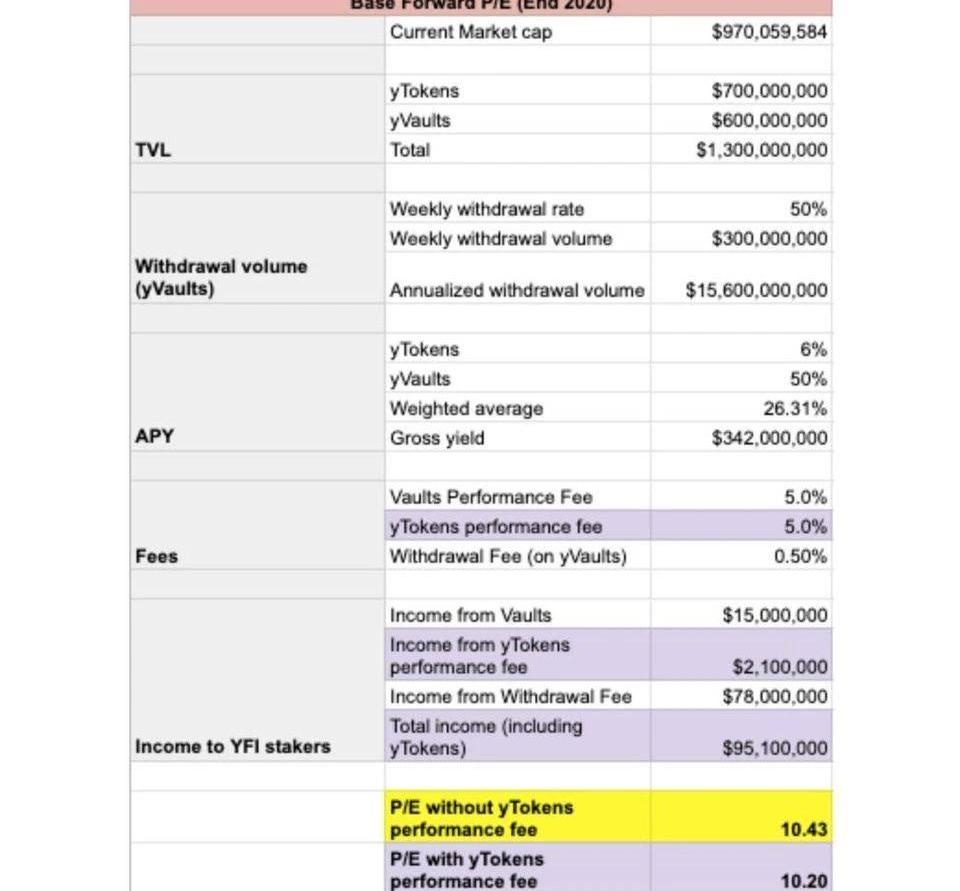

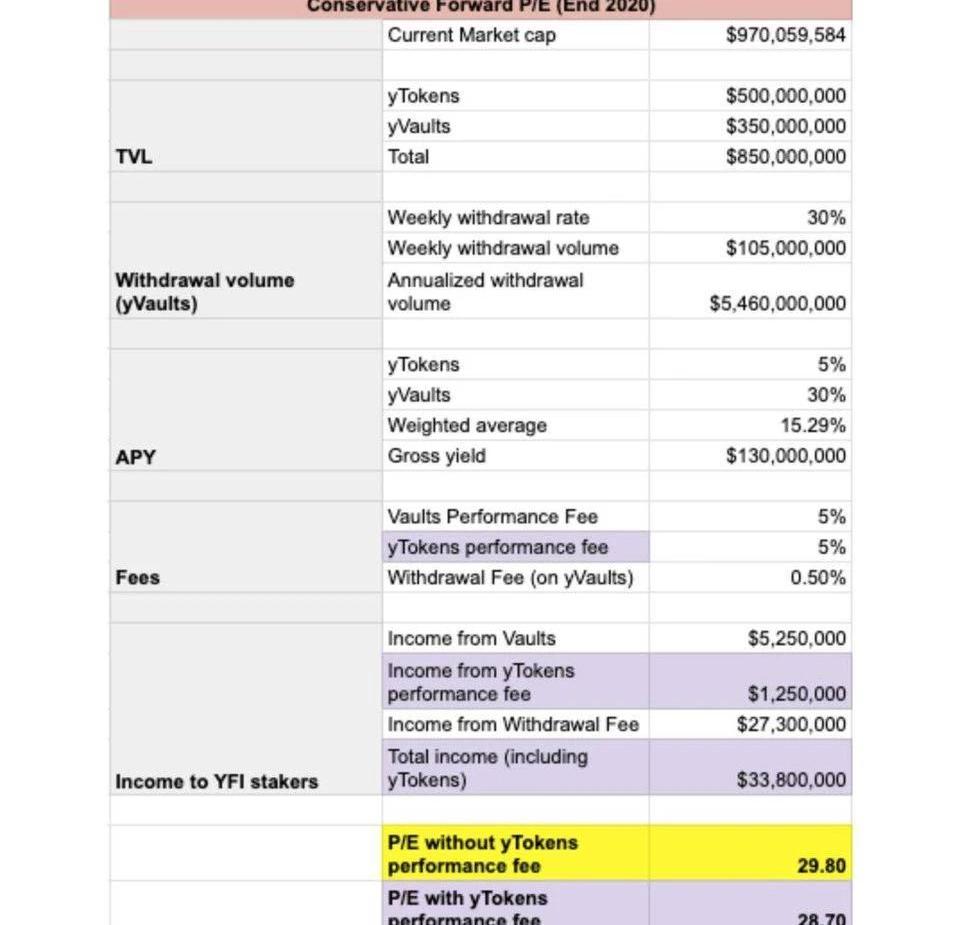

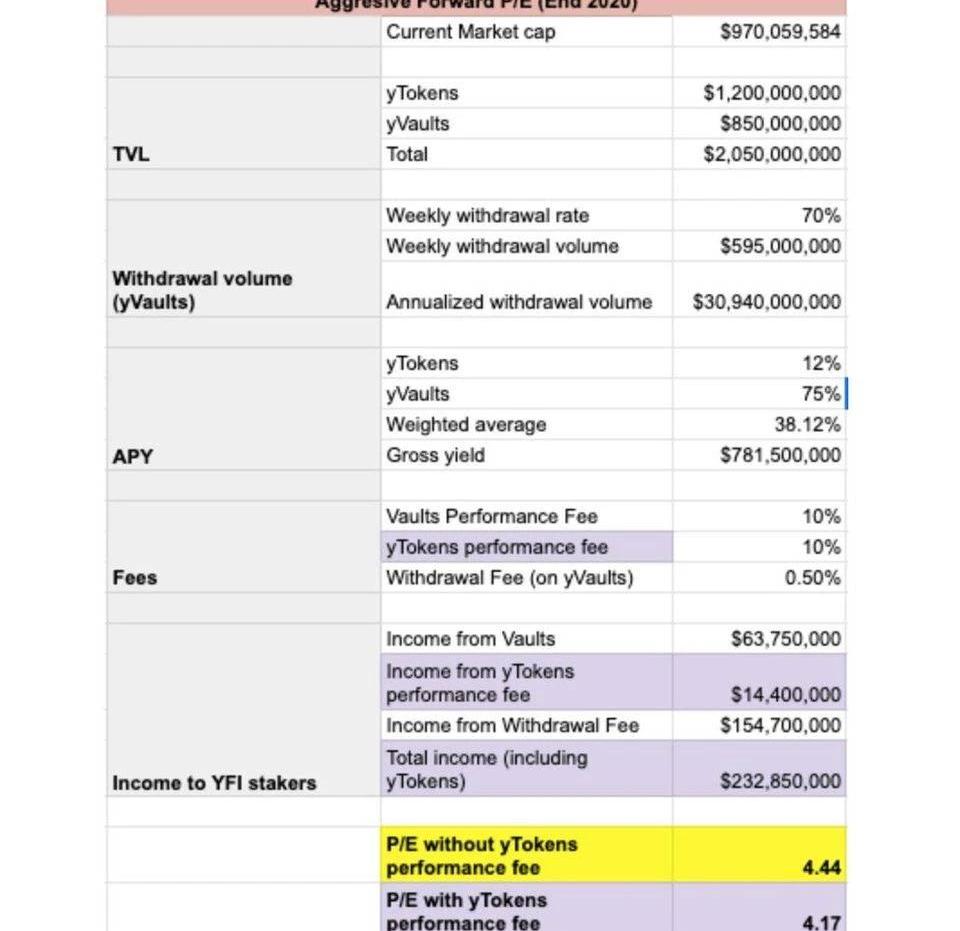

以下是我们对今年底市盈率模型给出的三种情况假设。先提醒一个注意事项:由于业绩表现费当前仅适用于yVault,因此我们针对每种情况都包括两种不同的市盈率计算:一种仅对yVault计算业绩表现费,而另一种对yVault和yToken收入均计算业绩表现费。包含yToken收入的业绩表现费单元格用浅紫色阴影表示。**基本情况假设**

我们为年底设想的基本情况为:假设yToken和yVault的TVL有所增长,但假设yVault的提款率略有下降。我们预计在未来几个月内,收益耕种市场的狂热将继续,但是yVaults和yTokens的APY略有下降。这一基本设想将yVault的业绩表现费保持在5%不变,并包括对yToken收入收取5%业绩表现费。**保守情况**

在这种假设下,yToken和yVault的TVL保持不变,其各自的APY停滞不前。此外,这种看跌假设还包括了低于当前费率的业绩表现费和提款费,以及30%的每周提款率,这不到yVaults提款率的14天历史平均值的一半。实际上,该预测中较低的提款率包含了Yearn成立至今的历史提款额,这意味着提款率要大幅降低,才能使平均值从当前水平下降。尽管这种假设是看跌,但值得指出的是,其所产生的市盈率仍使得YFI处于各类DeFi协议中市盈率最低的梯队。**激进情况假设**

这种情况下我们假设yToken和yVault的TVL和APY到今年年底都将出现显著增长。这一假设还假定交易额很高,并且在其中合并了业绩表现费率更高的假设。而这种看涨预测的某些因素比起其他假设更具合理性。例如,最近引入的wETHyVault机池展示了Yearn协议仍能吸引资金流入:48小时内,wETH机池中涌入了超过125,000枚ETH,此后该机池的锁定资产值达到了峰值,超过250,000枚ETH。相比之下,每周提款率80%的预测则是极为激进的,特别是考虑到最近几周提款额一直在放缓的现实。现金流量折现法DCF

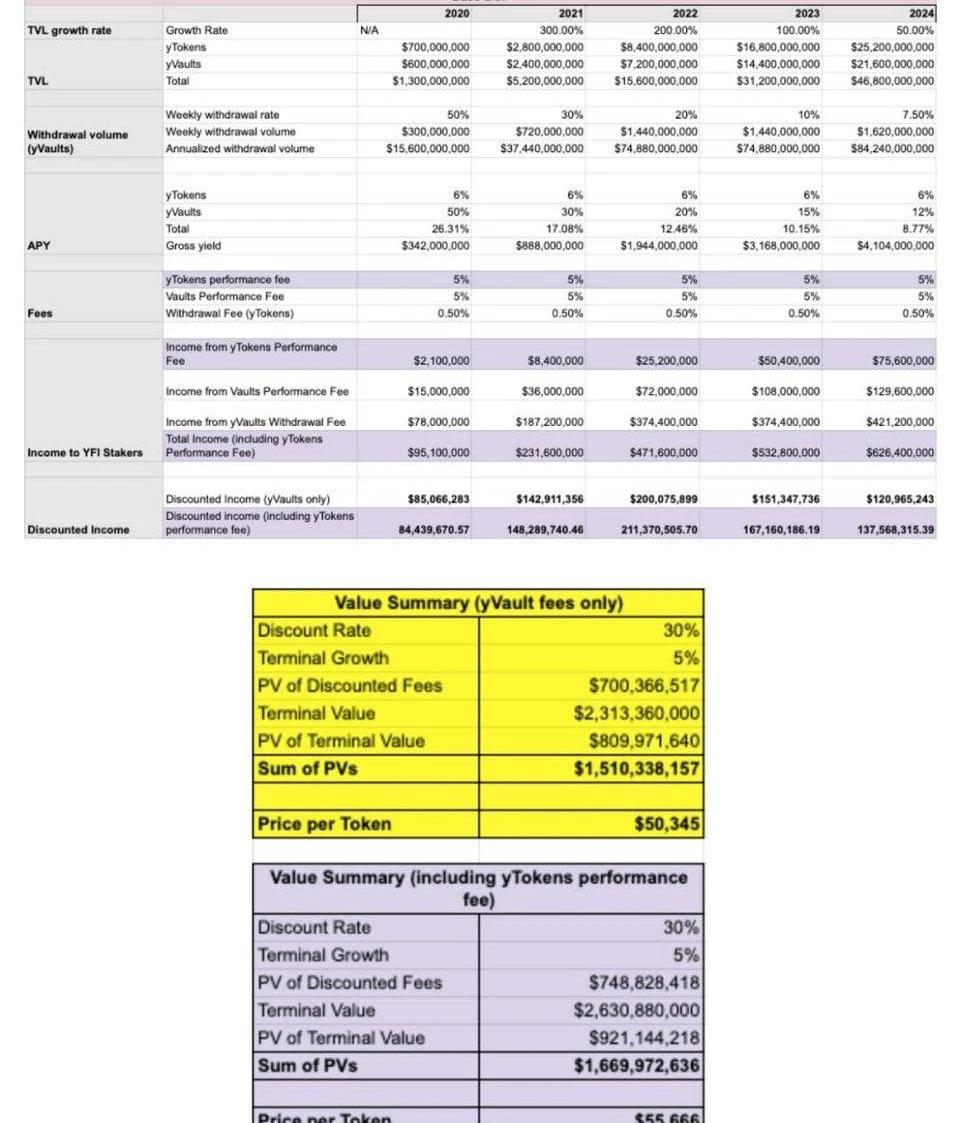

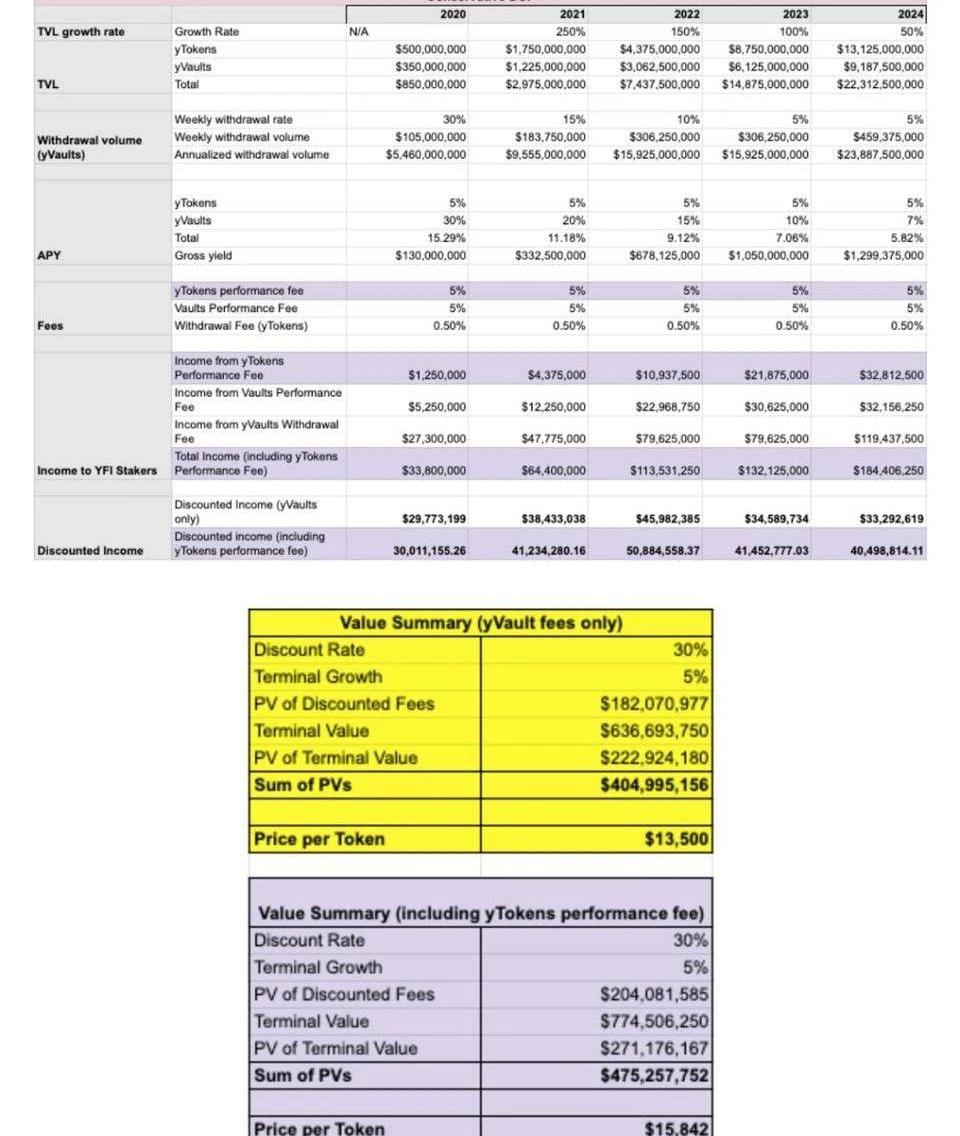

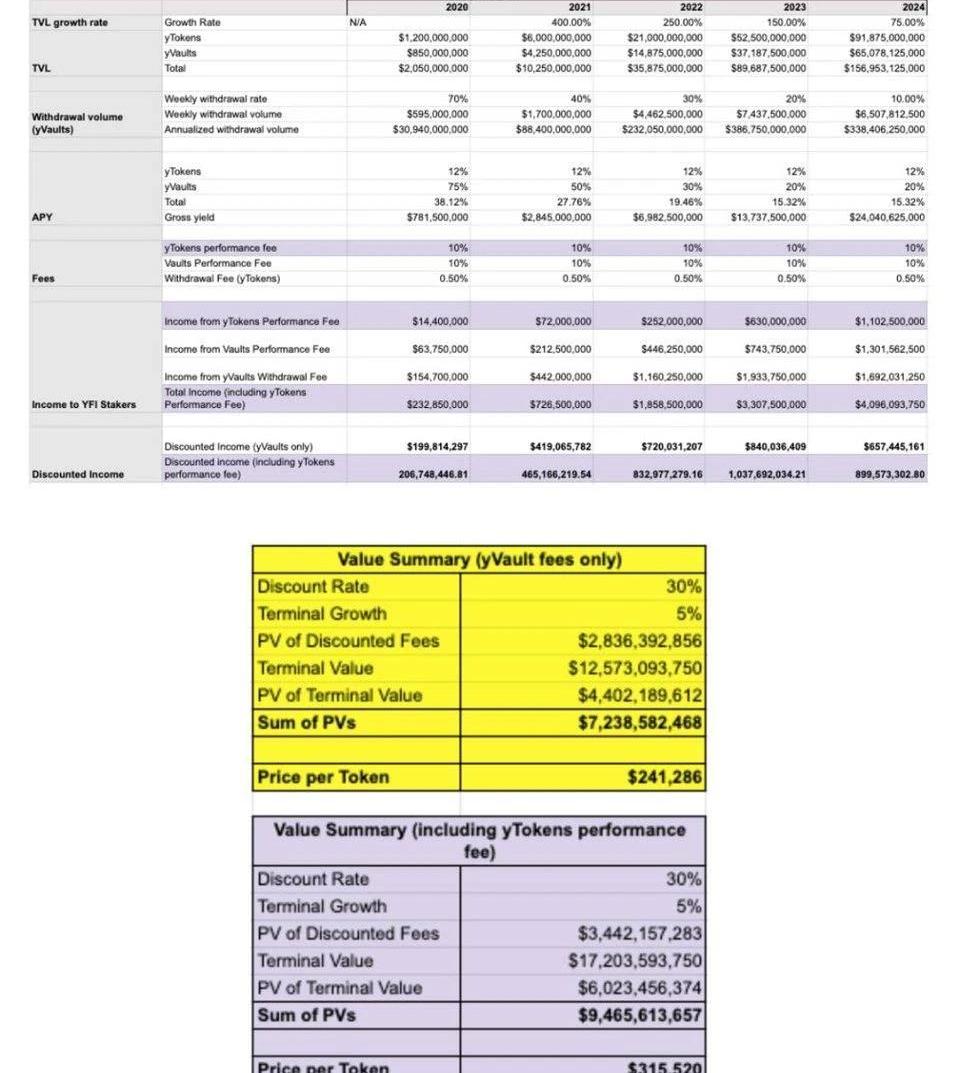

上面的远期市盈率模型给出了YFI的2020年底收入估算。但是,从更长期的角度来估值是必要的,这样我们就可以将其盈利转化为潜在的代币价格区间。现金流量折现法估值在这一方面很有启发性。这些预测是为了估计折现现金流的一般规模,而不是提供准确的估值。我们假设的三种DCF情况,起始值与远期市盈率假设中的起始值相同。但是我们的DCF预测结合了TVL和APY随时间变化的增长/衰减。更值得注意的是,所有这三种DCF案例都假设在接下来的几年中,提款额显著下降。通过这种方式,DCF模型具有鲜明的特点:可以快速了解一旦提款热潮冷却下来、业绩表现费填补YFI持币者主要的收入份额情况下下YFI的未来估值。在深入研究预测前的最后两个因素。首先,我们假设折现率为30%,终端增长率为5%。其次,与远期市盈率模型一样,我们为每种情况提供了两种不同的价值累积模式:一种包含yToken业绩表现费,另一种不包含。**基本情况假设**

从我们设想的DCF基础情况得出的YFI价格比其历史最高价略高,并且,对yToken收入收取业绩表现费,意味着当前估值切实具有上涨空间。这一假设情况预计到明年年底TVL将达到52亿美元,2023年将达到156亿美元,到2024年底将超过480亿美元。考虑到DeFi当前吸收加密和非加密资产的速度,我们相信这种TVL增长假设是合理的,特别是对于像Yearn这样已经找准市场切合点的协议而言。**保守情况假设**

我们的保守DCF模型假设整体增长率要低得多,其得出的价格预测则反映了这种悲观情况下对币价的猜想。这种假设中与其他两种情况一样,随着时间的流逝提款额减少,业绩表现费的预计收入最终将远远超过提款费的预计收入。哪些因素会导致像这样的停滞?我们认为,对于Yearn未来的扩张而言,除黑天鹅事件外,最严重的阻碍在于DeFi收益率是否会急剧下降。一旦发生这种情况,如果Yearn的其他产品部分未能获得长足发展,该协议可能仍会实现TVL和收入的增长,但可能不会达到我们迄今为止所目睹的爆炸式增长。**激进情况假设**

我们看涨的DCF假设情境中,对YFI代币的估值区间为24.1万美元和31.5万美元,具体取决于是否对yToken收入收取业绩表现费。假设到2024年底,TVL超过1500亿美元——这肯定是非常激进的假设,这一数值几乎是ETH当前市值的三倍!但是,鉴于我们已经目睹的稳定币和机池的增长,以及Yearn仅实施了计划中的潜在战略中的一部分而已,我们并不认为这种情况是不可能的。我们也不想忘记,代币化的现实世界资产开始进入DeFi。Yearn的潜在市场总规模比其TVL大几个数量级,并且其尚未发布的金融基层产品可能进一步推动增长和网络效应。总结

对YFI估值并非易事。Yearn生态系统非常复杂,YFI在其中的作用仍未确定。我们在本文中概述的各种模型产生了很大的估值范围,以反映可能出现的截然不同的结果。这些假设并未完全捕捉到每一个潜在的收入或成本来源,例如为生态系统构建的不断增长的产品组合,例如ytrade、yliquidate、yinsure等。本文的主要目的是充实客观的评估框架,并确定各种情况下YFI潜在估值的数量级。我们认为,YearnFinance已经具有独特的价值主张:它使散户能够被动地从市场的收益动能中获利,就好像他们在积极地、专业地「耕种」。如果Andre不断创新,社区保持强大活跃,Yearn就有潜力通过功能强大且可组合的产品套件,构建强大的DeFi生态系统。特别感谢MarcWeinstein、WeebMcGee、AndreCronje、MilkyKlim、SimonTan、ArmandCao、AlexWearn及其他提供有价值帮助和反馈的人们。免责声明:本文中的任何内容不构成任何投资建议。备注该平台目前收取5%业绩表现费补贴Gas费用,只有发生交易才收费金库中5%业绩表现费累积的金额一旦达到50万美元,立即向YFI质押者分发目前,治理合约中仅质押了21%的YFI:https://stats.finance/ygov这一表格中可以看到提款金额:https://docs.google.com/yToken是产生收益的、独立包装的稳定币,是yCRV的底层资产由于我们无法将所有可能的情况都包含在这一研究报告中,因此我们发布了一个包含远期市盈率和DCF各种假设的表格,方便读者阅读:https://docs.google.com/

标签:EARNYEADEFIEFIHEARNYearnAgnostic FinanceDeFinityDefi.finance

9月5日,SushiSwap的匿名创始人ChefNomi将其钱包内的所有SUSHI代币全部售出,换得约1.8万个ETH,该事件一度造成SUSHI的代币价格下跌,最低跌到了1.13美金.

Filecoin太空竞赛赛程已经接近尾声,各家算力排名基本确定,全网算力突破200PiB,是当初竞赛设定有效算力奖励上限的两倍.

编者按:本文来自链闻ChainNews,撰文:AshwathBalakrishnan,翻译:卢江飞,星球日报经授权发布.

头条 Uniswap推出治理代币UNI:9月18日开启流动性挖矿,首期支持4个池据官方消息,Uniswap宣布其协议治理代币UNI现已在以太坊主网上发布.

编者按:本文来自巴比特资讯,作者:AlexanderBehrens,编译:Libert,星球日报经授权发布.

编者按:本文来自巴比特资讯,作者:MARTINYOUNG,编译:Wendy,星球日报经授权发布.