6月初写过一篇稳定币的文章,对Maker、Kava和Acala三个项目的稳定币模式进行了对比。详情点击《以太坊、波卡、Cosmos三大生态稳定币大起底!》。到现在Maker的DAI依然是去中心化稳定币的老大,Kava的USDX还没有上线交易所,Acala的aUSD还在等待波卡主网。但市场上也出现了一些新型的稳定币模式,今天对这几种稳定币模式进行下对比。一、DAI类型稳定币

Maker系统内的DAI,是目前体量最大的去中心化稳定币,应用场景广泛,具有广泛的共识。DAI的规模在近期取得了快速增长,但受制于其超额抵押模式,以及基于风控对可存储代币上限做出的控制,其整体规模相比中心化稳定币,依然不是很大。目前DAI的发行量在4.5亿枚左右。

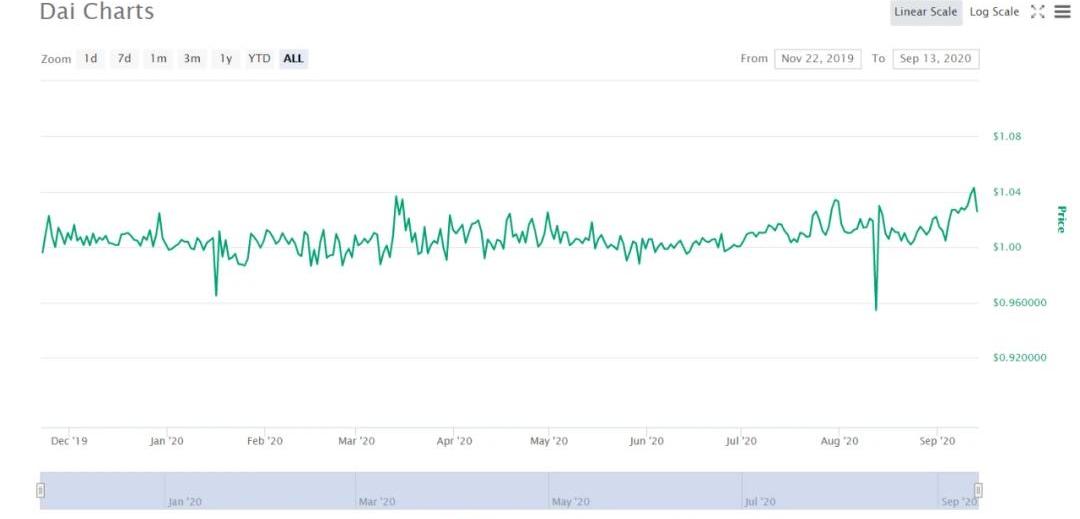

来源:DeBank.comDAI类型的稳定币,使用超额抵押模式,不同资产具有不同的抵押比率。当抵押资产价格下跌时,用户需要补充抵押物或偿还借出的DAI。如果没有及时补充抵押物或偿还债务,则抵押物将会被清算,清算罚金一般在百分之几到百分之十几之间,不同的平台设定有所不同。Maker运行在以太坊上,只支持以太坊上的资产质押,但由于比特币锚定币的盛行,Maker也支持了使用比特币锚定币进行质押,相当于实现了跨链。而和Maker类似的Kava,基于Cosmos搭建,主打跨链,目前抵押资产只支持BNB,其后新版主网将支持比特币等更多资产的跨链抵押。对于稳定币来说,保持价格稳定是应该做到的。而想要保持价格稳定,顺畅、低摩擦的发行、回收机制是非常重要的,这是保持货币价格稳定的重要因素。今天三类稳定币的对比,将会着重从这个方面来进行。从历史走势看DAI的价格并不算稳定,从价格稳定性上看,我们很难说DAI做的很好。

美联储巴尔金:央行数字货币面临的挑战包括对银行体系的影响:金色财经报道,美联储巴尔金表示,央行数字货币面临的挑战包括对银行体系的影响,需要明确数字货币解决的问题。[2022/10/1 22:42:53]

来源:coinmarketcap.com中心化稳定币的发行、回收都可以做到顺畅且低摩擦,所以从历史走势看USDT和USDC的波动都是比较小的。

来源:coinmarketcap.com

来源:coinmarketcap.com相比之下DAI的发行摩擦是比较大的,不说基于以太坊都会存在的gas成本,铸造DAI还要付出稳定费,这无疑也加大了摩擦。。下面举例说明一下DAI发行的摩擦成本。假使现在DAI溢价10%,用户看到机会想要去进行套利,从而平复溢价。假设拿出10000美金,以200%的抵押率铸造DAI,铸造出5000美金的DAI。。然后用DAI去市场上换回5500美金的USDT,然后用5500美金铸造出2750美金的DAI,去市场上换回更多的USDT,然后进行循环套利。很明显你会发现能够参与到套利的资金越来越少,同时如果如果溢价长时间没有回复,铸造出的DAI会持续产生稳定费。如果DAI长时间保持溢价,无法低价买回DAI偿还债务,资金就无法退出,资金占用所产生的机会成本同样不容忽视。所以我们可以看到DAI无法实现顺畅、低摩擦的发行,当市场急需流动性时,无法快速扩大供给平复市场溢价。二、DAI的改进版QIANQIAN是ForTube发行的稳定币,价格锚定人民币,同样使用超额抵押模式,目前支持ETH、HBTC、YFI、WBTC、BUSD、YFI等十余种资产抵押生成QIAN。

鲍威尔:无法想象我们会在没有国会批准的情况下推进央行数字货币:6月23日消息,美联储主席鲍威尔表示,无法想象我们会在没有国会批准的情况下推进央行数字货币。[2022/6/24 1:27:57]

来源:for.tube从区块链浏览器可以看到QIAN持币地址数很少,同时也没看到有什么使用场景。但据了解,Fortube将会通过在Curve进行流动性挖矿来分发其治理代币,而挖矿必须使用QIAN,Fortube想要通过流动性挖矿提升QIAN的持币地址数。QIAN同样基于超额抵押模式,但不同的点在于铸造QIAN没有稳定费,甚至当QIAN需求旺盛时,还会对铸币人进行激励,以提升其供给量。QIAN的激励来源之一是利用沉淀资产提供闪电贷服务所创造的收入,如果激励不足,还会注入对外开发支持的服务费,生态项目股权等的收入来提供激励。这里有一个核心是,其不依靠QIAN来赚钱—所以在QIAN体系里没有稳定费,而是把重心放在了如何扩大QIAN的使用场景上,想要把QIAN打造为公众基础设施。当对QIAN的需求攀升产生溢价时,将会通过激励刺激更多资金进入,增加供给,加之没有稳定费,这无疑减小了供应端的摩擦成本。但和DAI一样的问题是,套利资金同样要面临资金利用率低,溢价长期维持时资金的机会成本等问题,同样无法形成良性的循环套利。还有就是QIAN发行了治理代币,但因为QIAN体系没有稳定费,所以目前治理代币只有治理价值,无法捕获到现金流。但治理代币却同样要承担MKR类似的兜底角色,这可能会影响到用户的持币意愿。三、新型稳定币发行模式Lien

邮储银行研究员:央行数字货币是经济社会发展的必然:邮储银行研究员娄飞鹏指出,相较于Libra以及PayPal,央行数字货币是货币数字化,背后有国家信用支撑,这是最大区别。央行数字货币出现是经济社会发展的必然,央行试水数字货币是为了优化金融基础设施,提高交易效率和宏观调控政策效果。此外,娄飞鹏提到,央行数字货币一般都是进行了充分的研究,充分考虑了潜在风险,推出也相对谨慎,需要做好公众引导,让公众对此有正确的认识。(北京商报)[2020/11/3 11:28:51]

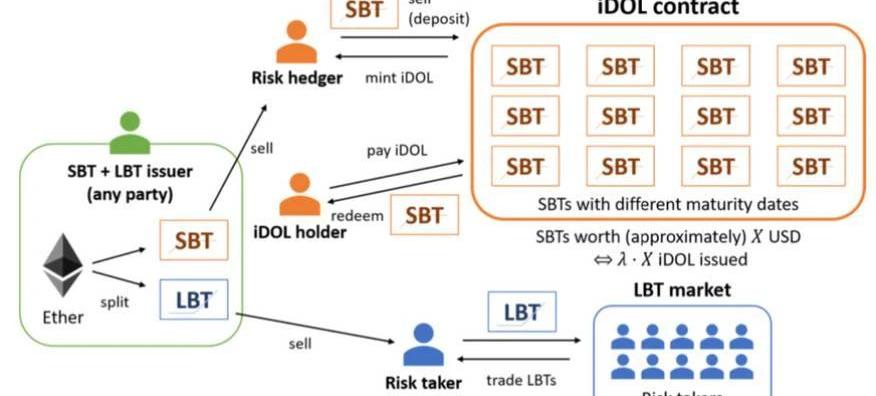

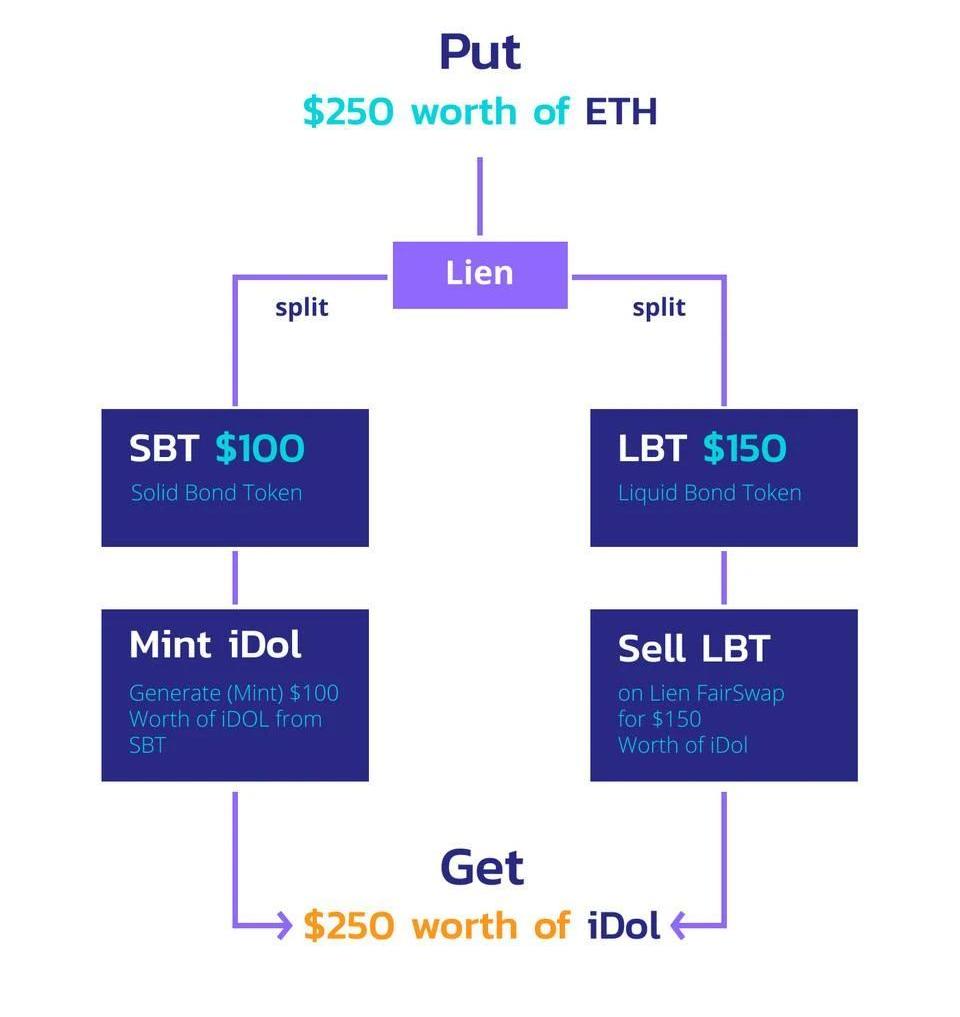

Lien是一种全新的稳定币发行模式。在Lien体系内可以使用ETH铸造LBT、SBT两种资产。LBT是波动资产,承担ETH下跌的全部风险,适合高风险偏好人群持有。SBT是稳定资产,不承担风险,价格不会波动,所以可以使用SBT生成稳定币iDOL,SBT和稳定币之间可以无滑点兑换。

来源:https://lien.finance/pdf/LienFairSwapWP_v1.pdf生成的LBT和SBT也可以兑换成iDOL,所以如果只想获得稳定币,当LBT、SBT都换成iDOL后,你会发现你的ETH可以全部换成稳定币,不需要抵押资产,从而相比超额抵押模式提高了资金利用率。但有一点要注意,如果全部换成了稳定币,如果ETH价格上升,你将无法兑换为等量的ETH,反之你会获得更多的ETH。

声音 | 新华网:美联储对“央行数字货币”态度趋开放:2月5日,美国联邦储备委员会理事莱尔·布雷纳德在美国斯坦福大学商学院出席会议时就“支付与货币数字化”发表演讲,说美联储正探索多项相关议题,包括与自主发行数字货币相关的政策、设计和法律考量。他表示,数字化通过改变支付方式,有可能以更低成本实现更高价值和更多便利,但它有风险。一些新参与者在金融系统的监管范围之外,而他们推出的新货币可能对打击非法金融、隐私、金融稳定和货币政策过渡等构成挑战。路透社报道,布雷纳德的说法显现世界多国央行对“脸书”天秤币等私营数字支付系统和货币兴起的担忧。对于美联储未来是否可能发行数字货币,她的表态也较以往更加开放。(新华网)[2020/2/7]

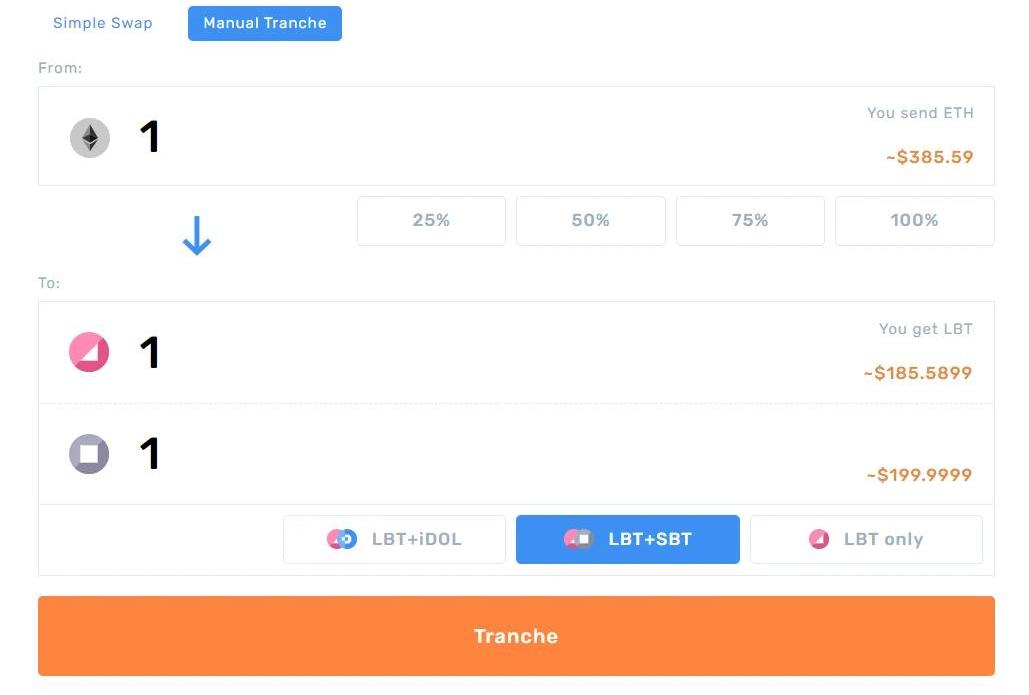

来源:https://defiprime.com/lien从以上的简单介绍中,我们可以发现iDOL的发行量,取决于有多少人想要持有LBT,其发行规模受限于LBT市场的规模。而事实上LBT是一个ETH看涨期权,所以可以推测在ETH看涨氛围浓厚的时候,iDOL的发行规模比较容易扩大,而在ETH看跌氛围浓厚的时候,其发行量可能会萎缩。从LBT和iDOL的价格方面来看,也可以得出同样的结论。举例如下,下图为官网截图,我们可以看到1个ETH可以兑换出1个LBT和1个SBT,ETH价值385美金,LBT和SBT加起来和ETH价值相当。

声音 | 央行穆长春:中国版央行数字货币为目前的电子支付系统提供更多冗余性:据财新网消息,11月12日,在第四届新加坡金融科技节“定义数字货币的未来”分论坛上,中国人民银行支付司副司长、数字货币研究所所长穆长春表示,中国版的央行数字货币既不是瞄准跨境支付,也不像“摩根币”一样用于批发资金服务,而是为中国目前已经非常先进的电子支付系统提供更多冗余性。

穆长春指出,目前阿里和腾讯两大巨头已经占据了国内移动支付市场96%的份额,现在中国民众出门已经不带钱包,但是支付是国家的基础设施,监管者必须为任何可能发生的不好情况做准备。此外,中国的支付体系还有市场分割与摩擦,穆长春表示,希望通过未来的央行数字货币建立更加流畅和普适的支付方式,此外,也可以覆盖偏远地区,促进金融普惠。[2019/11/12]

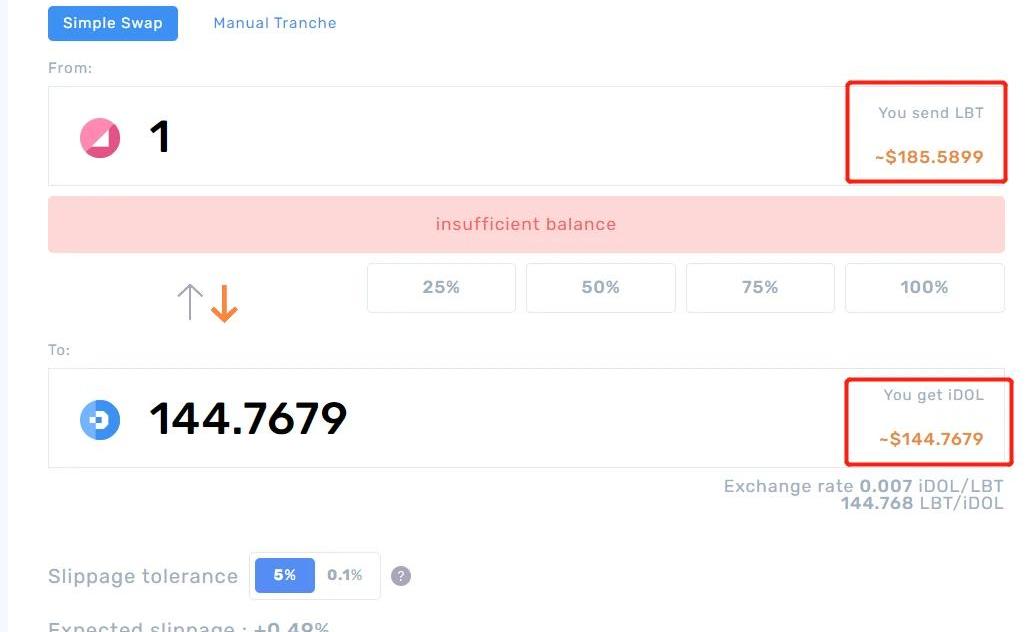

来源:https://app.lien.finance但是我们看看185美金的LBT只能兑换到144个iDOL

来源:https://app.lien.finance这是因为LBT有负溢价,在市场上1个LBT就只值145美金,所以只能兑换出145个iDOL,当然这里不是因为大家都看空ETH,所以折价卖出LBT,而是因为平台在拍卖平台币,只能用iDOL参与拍卖,所以大家把都把LBT抛售换成iDOL,造成LBT负溢价。这造成了iDOL事实上的正溢价,因为使用385美金的ETH,最多只能兑换出350枚左右的iDOL。

来源:https://app.lien.finance但这种情况其实是未来的预演,当市场看空情绪浓厚时,LBT出现负溢价,这个情况还会出现。且无法通过新生成LBT、SBT平复溢价,只能通过市场自发的交易来平复。所以这也是当ETH看空氛围浓厚时,会影响iDOL供给的原因,因为当没有人愿意生成LBT的时候,就不会产生新的iDOL。但当ETH看多氛围浓厚时候就不一样了,LBT正溢价,如果这个时候对iDOL的需求攀升,导致高溢价,通过铸造LBT、SBT将能够获得大于ETH本身价值的更多的iDOL,iDOL供应量会比较充足。需要注意的是,当遭遇黑天鹅ETH价格跌破设定的保底价时,SBT的稳定性也将不复存在,将导致iDOL脱锚。那你可能会问,看多ETH为啥不去交易所开合约、开杠杆呢?这就要考虑到期权和期货的不同了,期权自有其庞大的市场。一个简单的好处是期权没有清算和保证金,也没有对手风险。综上所述,Lien是一个无需治理的稳定币发行协议,这是一个很大的创新,供应模式和DAI、QIAN等完全不同。其总量受期权市场规模的限制,供应端铸币意愿受行情影响比较严重。当市场看空氛围浓厚时,供应量可能会萎缩。四、总结

DAI是规模最大的去中心化稳定币,应用广泛、共识强大,目前有近5个亿的发行量,市场上诸多超额抵押稳定币均是参考DAI而建立的,受到广泛认可。但DAI的模式,供给摩擦较大,无法循环套利,当市场需求旺盛时,无法快速平复溢价。QIAN和DAI一样使用超额抵押模式,但创新性地取消了稳定费,降低了供应端的发行成本,同时当QIAN高溢价时,会通过激励鼓励发行,快速增加供给。QIAN在供给端摩擦较小,有助于增加供给,平复溢价。但同样无法实现循环套利,到底能否快速平复溢价,还需要市场来验证。Lien是新型的稳定币发行协议,无需治理,但稳定币总量受其期权市场的规模限制,同时供给受行情影响比较大。当发生高溢价时,可能无法快速平复溢价。但Lien本身并不仅仅只有稳定币业务,评判Lien的价值,不应只从稳定币一端考量。致谢:文中部分细节确认上,受到了David@ForTube、Mervyn勇unagii.com的帮助,文章只代表作者个人观点,不构成任何投资意见或建议。参考资料:https://for.tubehttps://for.tube/qian_whitepaper_zh.pdfhttps://lien.financehttps://defiprime.com/lienhttps://lien.finance/pdf/LienFairSwapWP_v1.pdfhttps://medium.com/lien-finance/how-we-overcome-the-defects-in-makerdao-part-1-17e6fc9deeed-END-声明:本文为作者独立观点,不代表区块链研习社立场,亦不构成任何投资意见或建议。

头条 以太坊2.0将推出新测试网Spadina,与Medalla并行运行以太坊2.0协调员DannyRyan发文称,将在以太坊2.0主网上线前再进行一次公开测试,即推出新测试网Spadina.

目录 ·简介组织架构·NPoS支付和通货通胀通货膨胀模型支付细节在验证人插槽中的支付分配波卡网络将会采用一种名为DOT的原生代币.

编者按:本文来自01区块链,Odaily星球日报经授权转载。2020年8月24日,国际清算银行发表题为《央行数字货币崛起:驱动因素、方法和技术》的工作报告.

本文来自路透社、Cointelegraph,作者:PeteSchroeder、TurnerWrightOdaily星球日报译者|余顺遂据路透社报道.

作者|秦晓峰编辑|郝方舟出品|Odaily星球日报 今天上午,各大微信社群流传着一则消息:中币网出现故障,被用户薅走数百万资金.

编者按:本文来自金色财经,Odaily星球日报经授权转载。“韭月韭日”刚过,我们看到美国加密货币交易所Kraken最近发布了2020年8月加密市场波动报告,其中指出九月基本上是比特币市场历史表现.