编者按:本文来自以太坊爱好者,作者:JeremyGuzmán,翻译:阿剑,Odaily星球日报经授权转载。在一个高度中心化的社会里,大部分人都会依赖银行来保管和保护他们的资产安全,尽管银行只提供微不足道的存款利率。为获得更高的收益率,其他人会选择财富管理公司或者股票经纪人来监督和执行投资策略。

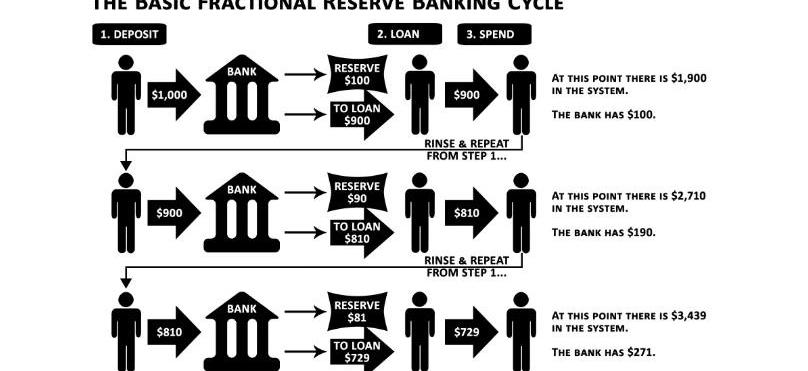

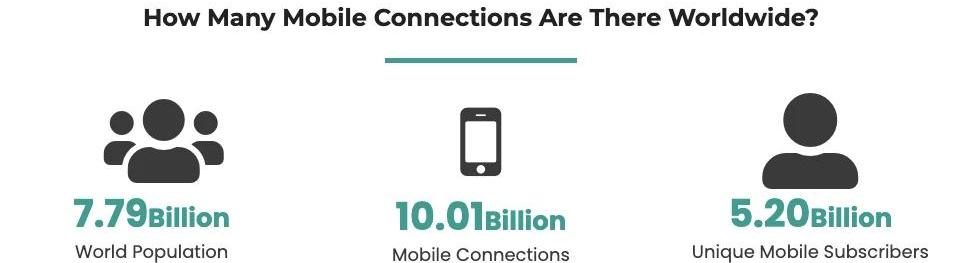

今时今日,无论银行还是资管,都是我们已经习以为常的事物。但是,这些银行服务中的一大部分都非常不便利,而且只有发达国家已经铺好稳定金融系统的地区生活的人才能享受到这些服务。实际上,全球范围内可能有17亿人完全得不到或者得不到足够的银行服务。也就是说,全世界有31%的人口无法享受到任何基础的金融服务。另一个有参考意义的数字是,世界上有47.8亿活跃的智能手机用户——也就是说61.51%的人都已经拥有了智能手机。

嗯哼?讲这些是几个意思?跟DeFi又有什么关系?很简单,因为世界上有用手机的人已经比拥有银行账户的人要多,再考虑到新银行的铺设速度和密码学货币的日渐广泛的接受度,人们已经不再需要依赖于中心化的银行设施来享受金融服务了。不论什么服务,你需要的只是智能手机和互联网连接,仅此而已。

去中心化金融的兴起

相较于传统金融,DeFi带来了巨大的进步,它可以为每一个人赋能,让每一个人都能创建自治的、可持续的密码学货币投资组合。

就像我们能在传统金融业中得到的服务一样,DeFi也能提供:投资基金、交易所开放式指数基金、高收益率的储蓄工具、被动收益机会,等等。而且DeFi提供的是完全自治的、自动化的产品。实际上这是对传统服务的大规模升级。它有望能取代缓慢的、以疆域为限、中心化的银行基础设施,代之以全球化的、不停息的金融服务,而且是不论你身处地球哪个角落,都能用一台智能手机来访问的那种。所以,如今所有人都不必先拥有一个身份、再被获准进入一个传统的金融系统,每个人都可以获得这些可与传统服务匹敌的另类金融服务。这里举几个例子。三个不再需要银行就能实现的银行功能

我们来谈谈DeFi已准备好取而代之的三个银行功能:1.储蓄账户

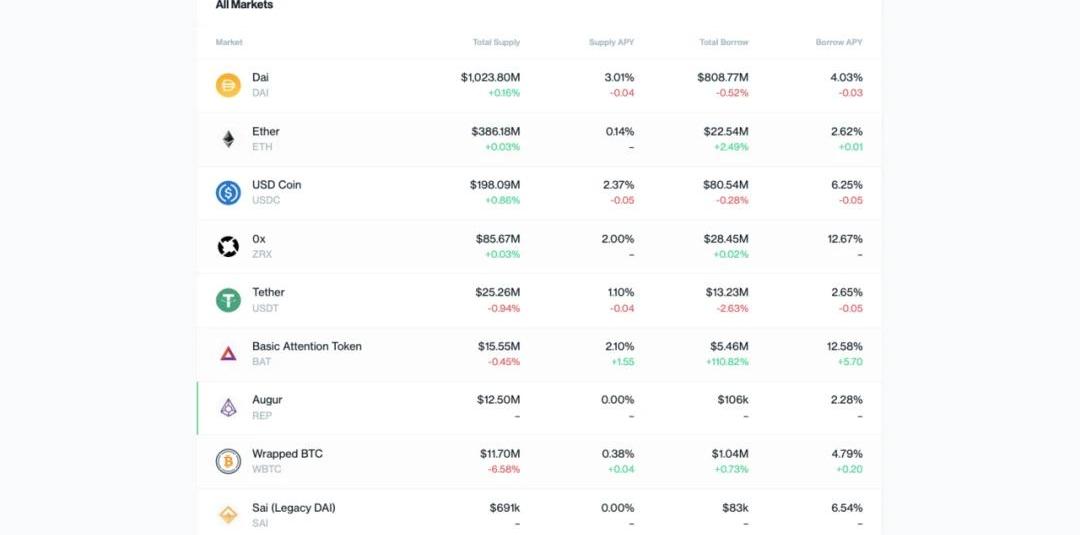

从WellsFargo到Compound储蓄账户是传统金融领域的一项基本服务。但是银行只能给你在他们那里的存款提供微不足道的回报,而在DeFi世界里,有大量选择,可以为活在任一角落的人提供高出常见储蓄利率几个数量级的回报。Compound就是个明显的例子,因为它为用户提供了以浮动利率借出和借入密码学货币资产的服务。举个例子,为Compound的货币市场提供资产的人可以获得相应资产的利息——而且用户还有多种不同形式的美元等价物可供选择。关于借钱给Compound货币市场,有意思的点在于,它几乎是没有风险的,因为借入资产的人必须为自己的债务提供超额的担保。也就是说,这一设计使得贷款者不必交换文书、不必提供身份,就能贷款——只需要你有以太坊地址就行。整个流程都是自动化、免信任的。

想要利用这样的货币市场来获得利息,你只需:上手一个以太坊钱包选择你想提供的资产将你所选的代币发送到相应的资金池中开始实时收获利息!就这么简单。在传统的储蓄账户中,你可以把现金存入银行然后获得利息,在CompoundFinance中也能实现一样的功能。只要你存入资金,马上就能开始实时赚取利息。没错,你用不着等银行一个月给你派息一次,你每分每秒都能获得利息。2.密码学货币投资基金

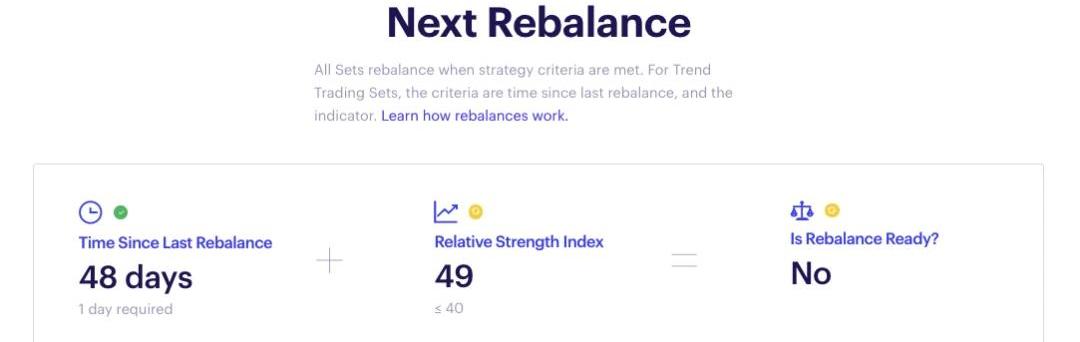

从Vanguard到SetProtocol在我们了解“密码学货币投资基金”之前,可能先简要介绍一下什么是“投资基金”会好一点。投资基金就是投资人将资金委托给专业投资人士来管理,让专业人士分散投资以期获得比存款更高的回报。投资基金有很非常多的形式,从股票基金、固定收益基金、货币市场基金,到混合形式基金,都有。所有这些基金其实都是由一篮子的股票、债券、指数、国债等等组成的。不同于传统金融是让基金经理来分配资本,DeFi的解决方案让我们能将资本分配给特定的人或者设计好执行某种策略的机器人。一个典型的例子就是SetProtocol和他们的产品,TokenSets。SetProtocol是一个非托管的资产管理平台,提供自动化、代币化的交易策略。这些策略就叫做“Set”,就类似于传统的投资基金,由一篮子资产组成。只不过,这些资产都是区块链上产生的资产。TokenSets上有两种类型的“Set”:SocialTradingSetsRoboSetsSocialTradingSets是由平台上的某个人来主动管理的投资组合。每一个Set都是独立管理的,有各自的时间维度、风险承担要求、触发指标,表现也各不相同。类似于投资基金,SocialTokenSets也有与其策略相关联的管理费,会交给Set的交易员。这些费用一般包括绩效费、buy-infee和streamingfee——所有费率都由交易员设定。SoicalSet的策略还是由人的判断来执行的,但RoboSets可以执行编程好的策略。所以它不会依赖于个体的交易策略和偏见,它会一直执行编程好的规则。举个例子,TokenSets提供了一种被动交易Set比如ETHRSI60/40Set。看看Set的描述:该ETHRSI60/40混合收益Set尝试通过检测ETH价格运动的速度和幅度来资本化其走势。只要相对强度指数以显现出价格的运动。如果ETHRSI低于40,该Set会把ETH换成CompoundUSDC,使你在熊市中享有利息收益。如上所述,ETHRSI60/40Set仅执行特定的策略,依据底层资产的价格变动而作出反应。

TokenSets是一个非常好的方法,可以检验一个自动化的交易策略来测试机器人或其他人能否打败市场——无论你的衡量标准是囤BTC、ETH还是持有标准普尔500指数。想了解每个TokenSet表现的读者可以看这里。3.移动支付

从CashApp到Dharma移动支付在过去几年中迅猛发展。Venmo、CashApp和其它拥有,都在竞争这个市场的份额。但所有这些应用都依赖于银行基础设施。虽然以太坊先天就支持全球的、点对点的支付,但使用以太坊地址的MetaMask来做这件事并不那么方便。因此,我们需要一些支付应用,既能利用以太坊的功能,又能补上直观的用户体验,与Venmo和CashApp竞争。朝着这个方向前进的项目之一是Dharma。

使用Dharma,你不用费心去背或者抄下那成套的12个或16个助记词。相反,他们用了返璞归真的方法——使用邮箱和口令来登录。重要的是,虽然他们实现了传统的登录方式,但用户仍然完全控制着自己的资金。所有资金都是用户自主托管的。和Venmo和CashApp一样,如果你想获得法币的入金,还是必须提供你的银行账户。不然,你就只能用自己别的以太坊地址往账户里打钱。如果你存入美元,Dharma会自动在后台把这些资金转成Dai并存入Compound协议。但你根本看不出来,这一切都隐藏起来了。也就是说,当你使用Dharma的时候,你会自动按实时浮动利率获得利息,而你还能把美元发送到地球上任何一个角落。这一切都可以通过一个普通的账户来完成。就像打了鸡血的Venmo。这不是很酷吗?这是极其大胆的方法,既利用了以太坊的点对点交易特性,又保持了传统移动支付应用的便利性和熟悉感。彩蛋:投资组合跟踪

从Mint.com到Zerion等你花了不少时间在DeFi的迷宫里里徜徉一番之后,可能你最需要的会是一个可靠的资产管理接口,来帮你跟踪你的各项新投资的表现。Zerion就是一个最简单的跟踪和管理你的DeFi投资组合的工具。有趣的是,成功连接你的钱包之后,你就可以直接使用Zerion来交易、储蓄、提供和借入资产。

实际上,Zerion就是跟踪和管理DeFi资产的一站式平台。结语

DeFi生态在价值创造上正在大步追赶传统金融。它是真的在颠覆一个可能几十年都没有改变的产业。任何一个人,在任何一个角落,只要有智能手机和互联网连接都可以获得多种多样的金融服务,无需先有一个身份、有书面合同、有任何繁琐的流程,这是一个巨大的进步。同样重要的是,这些DeFi服务在一年以前远远没有今天的体量。虽然在我们真正能为缺乏银行基础设置的人提供银行服务还有很长的路要走,但开放式金融的扩散绝对不可小视。数十亿在金融上边缘化的人加入这个系统,只是时间问题。走着瞧。

刘怡嘉火大教育前言《火大名师面对面》是火币大学全新推出的访谈栏目。本栏目将邀请区块链行业各细分领域的顶尖专家学者,就当前业内最热议题、最热新闻事件,进行深度解读、深入剖析,带你窥探区块链行业的发.

编者按:本文来自区块律动BlockBeats,Odaily星球日报经授权转载。2020年是DeFi年。随着流动性挖矿的出现,这一领域已经引起越来越多投资者和开发者的兴趣.

编者按:本文来自Cointelegraph中文,作者:SHEVCHENKO,Odaily星球日报经授权转载。DeFi这一周因缺乏值得注意的事件而引人注目.

编者按:本文来自区块律动BlockBeats,Odaily星球日报经授权转载。10月9日,MorganCreekDigital的联合创始人AnthonyPompliano称,以太坊网络的大部分托.

本期关键字:以太坊三季度手续费3.18亿美元、BitMEXCTO被捕、TheGraph公募、9月发生33起安全事故、Layer2影响可组合性、社会化代币的起势、meme圣地4chan.

编者按:本文来自链闻ChainNews,星球日报经授权发布。撰文:郑嘉梁,区块链投资基金HashKeyCapital研究总监去中心化金融行业经过2年多的发展,已经逐步展现出一种强力的生态,虽然这.