编者按:本文来自链闻ChainNews,星球日报经授权发布。撰文:郑嘉梁,区块链投资基金HashKeyCapital研究总监去中心化金融行业经过2年多的发展,已经逐步展现出一种强力的生态,虽然这种生态基于以太坊,但是DeFi的生态又不完全等于以太坊。我们去年认为DeFi会向传统金融靠拢并借鉴诸多的标准设计。但是依托于去中心、无审查的特性,DeFi又发展出了不同的样貌。本文对DeFi赛道所总结出的简要观点如下:DeFi的AMM是一种新的方式,可以弥补中心化交易所的不足,有很大发展潜力,交易在过去、现在以及在将来一段时间仍是区块链世界的第一需求;借贷的需求上涨来自于流动性挖矿,以及嵌套杠杆,其起到了收益放大的作用;去中心化衍生品比较复杂,在去中心化交易所里面还没看到成熟的平台,和合约结合的衍生品以及合成产品会有发展;去中心化保险的参与者还非常少,行业的需求很刚性,赛道拉动效应明显。控制好风险投资收益会很大。我们还简要的做了一个量化分析,研究了DeFi类代币的收益特征,发现几个有意思的现象:按照目前的数据,DeFi代币的价格收益和短期挖矿收益关系不大;令人吃惊的是,DeFi代币的收益和ETH的关系也不大;和DeFi代币收益关系最大的是两类,一个是比特币,有明显的负相关特征,另外就是和小市值的非DeFi类altcoin呈现明显相同的方向,表明DeFi更呈现出altcoin的特征;我们的统计显示还有33%左右的变化无法解释,可能归因于估值、公平上线和长期挖矿收益、项目基本面等因素。我们对这一次流动性挖矿的前景判断如下:流动性挖矿是一种很好地利用逐利性onboarding用户的方法,如同Uber、滴滴以及互联网产品早期的补贴;体现了一定的公平性,让社区充分的积极贡献,多劳多得;但仍不免被大鳄控制,大鳄如同矿池的大矿工,资本雄厚者受益最多;社区项目草草上马危险性较大。项目代币的实际价值未收到检验,很多项目的经济模型还没有理顺,代币只有治理功能,难以捕获价值,被FOMO风气所掩盖;越往后期的项目上线难度越大,社区口味越来越高,会出现「挑花眼」的情况,参考IEO后期情况;肯定能留下一些真正有价值的产品和经济模型,但不会是多数;以太坊的费用拥堵反倒是衬托其他公链,下一代公链竞争增加了不确定性。交易:AMM机制有机解决上币、冷启动、滑点、流动性问题

Hashed Network赢得第40轮波卡平行链插槽拍卖:2月21日消息,据官方消息,Hashed Network 赢得第 40 轮波卡平行链插槽拍卖。Hashed Network 专注于支持灵活支出政策、原生比特币和实时储备证明的多托管数字资产金库。[2023/2/21 12:20:13]

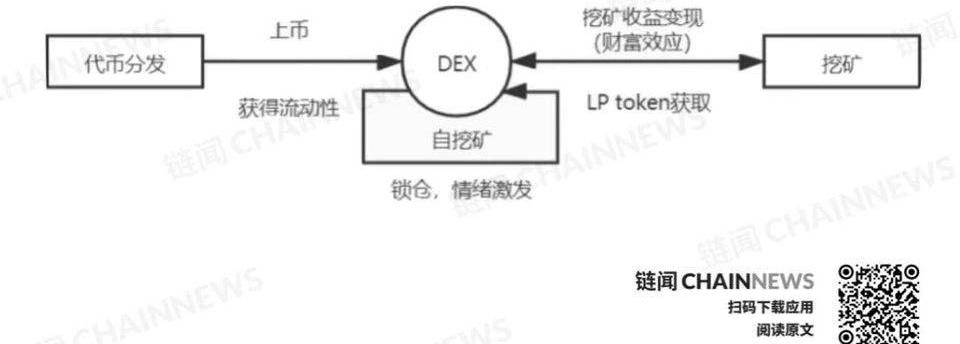

我们认为DeFi最重要的一大突破是在去中心化交易所这里。过往DEX的思路是把CEX的订单薄模式直接搬到链上,虽然可以实现区块链的自主管理资产、无KYC/AML等特征,但是忽略了三个问题:这种机制和CEX相比毫无优势,因为订单薄的速度无法赶上中心化订单交易中心,没有办法及时的价格发现;以以太坊目前的架构,交易速度也极慢;创建订单还需要付gas费。所以基本上DEX只能作为CEX的copycat的角色出现。AMM、流动性挖矿和项目启动机制紧密结合

然而DEX的优势其实在于快速的获得公开市场流动性,而如果要在CEX上listing,则需要经过漫长的程序以及极大地开销。可以说CEX的模式决定了项目方不可能以去中心化的小团队或者社区模式运作,一整套融资、发开、上币、做市流程没有团队去做冷启动是非常难以完成的。DEX正好可以和社区发币的模式相对应,一个DeFi项目的代币,没有什么强力的团队去运作,难以打通CEX,但是可以很快在DEX上实现交易对,这是CEX没有办法的。此外就是DEX订单薄模式的冷启动是非常复杂的,要求做市团队既要懂marketmaking,还要懂区块链、智能合约、钱包互动等。但是AMM就解决了这个冷启动的问题,只需要提供LPtoken就可以,普通人就可以参与做市,大幅降低了门槛。加上激励层的话,一下解决上币、冷启动、交易滑点等一系列问题,得出了意想不到的效果。

加密风投机构LongHash推出灵魂绑定代币以奖励贡献者:1月9日消息,LongHashX是加密货币风投机构LongHash Ventures的初创加速器部门,推出了一项奖励链上贡献者的新计划LongHash Web,的计划使用灵魂绑定代币 (SBT) 或数字身份代币来提供奖励。SBT 代表了一个人在链上的专业声誉和成就。这些代币不可转让,没有任何货币价值。(TheBlock)[2023/1/10 11:03:03]

AMM的价格发现机制仍弱于中心化交易所

当然AMM的问题有很多,我们这里把常见的AMM和订单薄模式的比较放在这里:AMM最大的问题就是无常损失,是因为AMM并非主动去提供订单,而只是去提供一个池子。中心化订单薄是有maker和taker基于一定的市场价格去提供流动性,自发的做了预言机去做的事情,中心化交易所本质是上是一个订单薄的排序和匹配池,价格由订单发起人自己去决定。而AMM如流行的恒定乘积做市商CPMM,价格由代币之间的数量决定,即X*Y的恒定乘积确定?X可以换回?Y,那交易换回来之后就知道对应的代价格是多少了。所以交易前AMM提供价格的价格估算是根据?X和?Y的比例换算出来。因此AMM真实的价格发现一定是需要交易之后才可以看到,而不是像中心化订单簿通过maker和taker自发的去形成市场价格。于是套利者利用这一点去进行获利,于是就造成了无常损失。但是目前有些AMM已经开始引入预言机机制去提供价格,只是预言机机制的报价频率需要和交易频率匹配。无法像订单自动去调整价格。借贷:提供了流动性、杠杆机制和收益放大器

借贷是最早出现的DeFi,以MakerDao为代表的。后期上线了Compound、Aave、bZx等。Compound的流动性挖矿点燃了整个社区,成为DeFi行业的先驱。借贷的起量其实也是和交易以及流动性挖矿有关:本身借贷平台就可以进行挖矿,如Compound,bZx等;借贷平台提供一种加杠杆的工具。可以以一种资产换取另一种可挖矿资产,或者连续借贷进行流动性挖矿,因为挖矿收益较高,可以完全覆盖借款成本。借贷平台成为了一种收益放大器;如果是可以进行信用借贷如Aave,那杠杆的增加更大。但是以上起量都有一个前提,就是整个挖矿游戏的终点-流动性挖矿的收益率要相对稳定。现在的行业在不断地把游戏的往前延伸,虽然不知道可以延伸到哪里,包括中心化交易所开始扛过大旗,但已经略显吃力。但通过流动挖矿,把借贷协议的产品能力给激活了:增加币种、增加借贷功能、流动性挖矿进行用户补贴,获得了一批真实的用户、进行了用户教育并留下了可用的产品。也有一些借贷协议试图引入中心化的方法,即使用真实的身份信息等进行信用借贷,如Teller。这也可以看做是传统中心化借贷把产品改成了数字货币。保险:潜力大但是产品还比较粗糙

HashBridge预言机LP池突破1亿美金:据官方消息,火币生态链上的预言机HashBridge在上线56小时后LP池突破1亿美金。

预言机将是区块链底层建筑的重要组成部分,HashBridge将会把链接万象作为终极目标,将作为整个加密世界的信息提供商,让人人都可以在链上获得最有价值的信息,最终为整个加密世界贡献力量。[2021/2/21 17:35:37]

去中心化保险是DeFi最有新意的机制,和其他类型相比,还处在早期且机会较大。我们在上一篇报告中讨论过保险机制的话题。传统保险里面是以股份保险公司的这种形式为主流的,互助和相互保险为次要形式,但是占比也不低,约占全球市场的27%左右,在美国和欧洲尤其发达,均超过了30%,日本超过40%,中国的占比非常小。相互保险公司对比与股份制保险公司的优势在于:股份制保险公司涉及三方利益,即管理人,保单持有人和股东,保单持有人和股东在某种意义上利益上相反的,即多赔给保单持有人1元,股东利益就少1元。但是通过制衡机制得到缓解:即如果保险公司有明显的偏向股东,则投保数量会大为减少,影响长远利益。相互保险则只有管理人和保单持有人两方,保单持有人投入一个池子,所有的赔偿由这个池子出,不涉及股东,大为简化。所以相互保险和区块链的性质在某些情况下类似的,如区块链项目业主只分成团队和一般token持有人两类。中心化保险可以有效利用互助保险模式

虽然涉及的利益方减少,但是利益协调起来也并不简单,因为不同形式的保险,其风险差别很大的。以NexusMutual为例,给不同合约提供了保险,但是不同合约出现unintendeduse的情况肯定是大为不同,所以各个cover持有人之间,肯定是尽量主张多赔自己相关的,少陪他人的。目前NexusMutual上理赔了的例子也只有bXz一家。所以NexusMutual真正要大规模推广,需要非常仔细地斟酌索赔机制。目前的繁荣很难说是一种机制或者产品的成功,而更是一种机遇上的成功。NexusMutual也希望把保险产品推向更广泛的现实世界,比如现在保额和实际损失并不挂钩,比如可以对赔偿进行部分处理而不是简单地yes/no。这都要求其更多的向产品和定价方向努力,这是非常考验的。该团队有深厚的保险和精算经验,因此在产品的精耕细作层面还是有很大希望的。当然另外的思路是是使用金融产品如期权等进行一定的保障,但这更多想一类衍生品而不是保险。衍生品:合成产品赛道有很多优势

名为GodofWar的Hashmask以300ETH高价售出,约合49.79万美元:2月5日,名为GodofWar的Hashmask以300ETH高价售出,约合49.79万美元。[2021/2/5 18:58:49]

合成产品比传统金融更有优势

我们觉得DeFi的衍生品,可以和CeFi做出差异化的是合成产品系列。合成产品是一类特殊的产品,但是合成产品在传统金融已实现了,在公开市场通过CFD进行了大量的交易,在非公开市场通过投行也进行过了大量的定制化服务,并不是全新的东西。传统CFD平台的风险主要是是交易对手风险。实际通过CFD平台并不能真正持有对应资产,CFD平台在中间去做对冲,造成实际上是用户和平台之间做对手方。如果用DeFi做的话,对手方风险其实是减少的。这是由DeFi和区块链机制决定的。以Synthetix为例,因为所有的产品都是基于用户抵押平台原生代币去完成,要使得合成资产风险可控,需要超额抵押,合成资产铸造者会获得该资产交易的手续费用并且要保持该抵押比率才可以申领费用分成,而更多的合成产品并交易是平台成功的要素,所以平台作恶动机下降。此外目前CFD平台还是需要一套传统的KYC流程,DeFi合成资产平台的参与过程更流畅。永续合约利润空间最大,还需要新的设计和架构

另一个DeFi衍生品的趋势是市场开始瞄准永续期货合约。之前链闻总结过六大DEX平台推出的去中心化永续合约产品。其实做永续合约的就是看到了CEX里,合约交易的发展速度非常快,已经快超过现货交易。3·12时候BitMEX服务器宕机的问题,也看到一些DeFi只能合约清算出现问题,永续合约的DEX还没有接受到这类考验。所以基于目前的以太坊架构,可能性能还不够好。也看到其他高性能公链的DEX也在慢慢参与,这个是非常有意思的一点,像Cosmos、Polkadot、Solana上的产品等,是很有力的竞争对手。也会激发跨链交易赛道。衍生品肯定是CEX利润最大的一块,CEX不会放松对产品、市场份额、机制设计的追求,DEX的衍生品相当于碰到了最难竞争的对手。但也没准可以设计出「类似」流动性挖矿的机制,那需要更多的奇思妙想和机遇,不然可能会走向订单薄的DEX去和现货交易所CEX竞争的类似格局。DeFi代币收益特征浅析

区块链基础设施服务商HashQuark完成A轮融资:7月29日消息,区块链基础设施服务商HashQuark日前宣布已完成A轮股权融资。本轮融资由创投机构启明创投领投,其他投资者包括分布式资本、HashKey Capital、Hash Global、imToken Ventures和SNZ。(《科创板日报》)[2020/7/29]

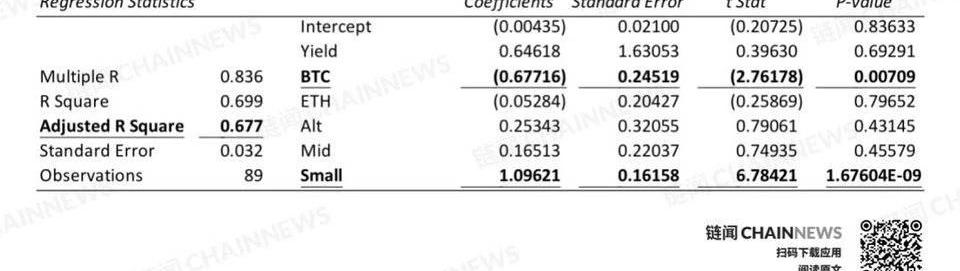

我们这里做一个非常初步的分析,尝试寻找DeFi代币价格收益的波动来自于哪些因素。这里面我们采用ZaynKhamisa在「Ananalysisofthefactorsdrivingperformanceinthecryptocurrencymarket」一文中使用的方法。这里作为因变量DeFi代币不选用任何单一代币,以防止单一代币大幅波动影响过大。我们选用交易所FTX上的DeFi指数作为因变量,其中包含了11种DeFi类代币。自变量我们选取几类:一个是DeFi挖矿收益率,二是BTC价格,三是ETH价格,四是大型altcoin指数Alt,五是中型altcoin指数Mid,六是小型altcoin指数Small。。自变量和因变量全部选用日收益率,已经过平稳处理,因此可以采用OLS的回归方法,仿照ZaynKhamisa文章中的做法。以下是模拟结果:

我们发现只有BTC和小型山寨币指数有解释能力(P-Value显著),而且BTC是负向的,收益率模型可以简化如下:

我们对这个收益率模型的理解如下:BTC和DeFi的收益是负相关的,可以从现象上看出,当山寨币舞动的时候,BTC市场略显平淡;BTC异动或者上升,一般会造成所谓的DeFi代币吸血。也可能是来自于避险/获利需求,即DeFi的避险/获利盘冲向BTC;DeFi币的收益和小型山寨币的收益极其类似,因此目前可以归入一类高风险的山寨币;本模型的因变量设置也有一些不足,挖矿收益率因为没有数据,我们采用梯度下降进行替代,如果有真实的收益率可以做的更精细一点。目前是看不到任何很强的联系,也可能和品种多、收益率多样有关系。理论上上挖矿收益率将会是一个按照日期*品种张开的平面;模型的解释能力达到了0.677,也就是说2/3的变动可以被解释,还有1/3左右的变化不可以被解释,这也可以归因于DeFi类代币收益的Alpha。应该大致有四个收益来源,第一个就是公平上线程度,社区给予越去中心化的的项目越高的评价,如创始人和团队没有初始代币分配或者预挖。第二个就是纯粹的估值因素,新的题材总是受到市场的热捧,估值自然变高。第三个预计是长期稳定的挖矿收益,逻辑上挖矿收益越高,购买力越大,代币越有价值,类似一种固定收益产品。第四个是项目的基本面,包括技术基础、团队、代码质量、社区活跃度、长期运营时间等;有意思的是DeFi代币和Ether的关系不大,即不正向也不负向,如果只从模型出发,DeFi代币和以太坊生态的关系不大。但是以太坊的设计确实和上面应用的繁荣关系有一定的乖离,还有就是流动性挖矿可使用的代币种类繁多,并不局限于Ether;由于数据只从6月19日开始,数据点较少,以后数据点变多可以进一步的分类;也可以加入更多的自变量,比如其他外部因因素。但由于DeFi代币的小众性,选取其他类如ZaynKhamisa在文章中选用的VIX、石油、黄金等,我们觉得意义不大。如果其他自变量比较明确,就可以从Alpha中进一步剥离因子。总结与展望

本文对DeFi市场进行了一定的梳理和判断,整体而言DeFi市场几个子类别的长期潜力都具备,我们看好自动化做市商、合成产品、去中心化保险等方向。流动性挖矿一时带热了行业但也会产生一些问题,除了代币创新机制外,未来也会留下一些有价值的商业模式。DeFi代币的收益特性和其他小型altcoin有较大的相似性,表明仍是早期区块链项目的特征,其alpha收益部分预计与去中心化程度、估值和长期挖矿收益和项目基本面有较大关系。参考资料ZaynKhamisa.Ananalysisofthefactorsdrivingperformanceinthecryptocurrencymarket.FTX.https://help.ftx.com/

标签:DEFEFIDEFI以太坊PINETWORKDEFI价格RefinableEco DeFi以太坊币怎么挖矿网站下载

编者按:本文来自以太坊爱好者,作者:JeremyGuzmán,翻译:阿剑,Odaily星球日报经授权转载.

编者按:本文来自区块律动BlockBeats,Odaily星球日报经授权转载。10月9日,MorganCreekDigital的联合创始人AnthonyPompliano称,以太坊网络的大部分托.

本期关键字:以太坊三季度手续费3.18亿美元、BitMEXCTO被捕、TheGraph公募、9月发生33起安全事故、Layer2影响可组合性、社会化代币的起势、meme圣地4chan.

编者按:本文来自巴比特资讯,作者:RobertStevens,编译:Kyle,星球日报经授权发布。以太坊交易的平均成本已降至49天以来的最低点,标志着超高交易成本的终结.

作者|秦晓峰编辑|Mandy王梦蝶出品|Odaily星球日报 北京时间10月8日晚21点,美国移动支付巨头之一的Square公司发布公告称,购买了大约4709个比特币.

编者按:本文来自蓝狐笔记,Odaily星球日报经授权转载。DeFi的发展和创新如火如荼,但它还是非常小众的领域,其涉及的资产规模跟传统金融相比差距非常大,传统金融市场的衍生品交易超过数百万亿美元.