今年11月,河南省新密市部门侦破一起电信网络案件,团伙利用数字人民币进行,以逃避机关的打击查处。据悉,这是我国数字人民币试行以来,机关破获的全国首例利用数字人民币进行的案件。

伙伴们可能有疑惑,数字人民币作为众多数字货币中“最稳重”的一个,也有可能被作为工具加以利用?今天飒姐法律团队就来和大家谈谈,数字人民币可能具有的风险,以及如何防止其被不法分子所利用。

什么是数字人民币?

说数字人民币“稳重”,是因为数字人民币具有法偿性。数字人民币(e-CNY)是中国人民银行发行的数字形式的法定货币,由指定运营机构参与运营并向公众兑换,以广义账户体系为基础,支持与银行账户松耦合功能,与纸钞和硬币等价,具有价值特征和法偿性,支持可控匿名。

数字人民币主要定位于流通中的现金(M0),具有国家信用支撑,本质是现金的数字化,从而具有法偿性,即数字人民币同样是中华人民共和国的法定货币。

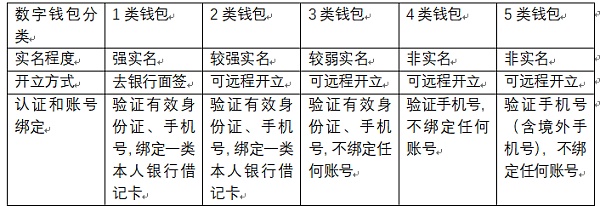

到目前为止,数字人民币采用分级限额模式,根据 KYC(认识你的客户)程度的不同,开立不同级别的数字钱包,以满足公众不同支付需求。根据目前已公开的信息显示,央行已拓展到 5 类人民币钱包。

1 类钱包必须到网点开立,2 至 5 类钱包可通过网络远程开立,此外,各类钱包实名程度、认证方式、限额管理等也各不相同(具体见下图)。企业等非自然人可通过面签和验证营业执照、法人身份证件等身份证明开通“企业钱包”,并绑定单位账户,实现数字人民币与单位银行账户互转。

石头剪刀布世界杯赛参赛专用数字卡牌发布:2月1日消息,中国传统民俗石头剪刀布项目参赛卡牌联合中钞融权区块链实验室在中钞数藏正式发售。具体发售时间为2月4日助力冬奥开幕晚8:08分,先后次序为石头、剪刀、布,每枚0.99元。

发售方表示:“通过西方的认知方式来讲述中华传统文化故事,一直是非遗知识产权服务中心传播文化的方式,这也是非遗保护中心能够成功举办世界非遗传承人大会的根本。”[2022/2/1 9:26:28]

数字钱包分类表:

根据以上分类,可以发现数字人民币具有一定的匿名性:2-5类钱包无需去银行面签,而4-5类账号无需验证有效身份证。但如中国人民银行数字货币研究所所长穆长春所说,这种匿名性是一种“可控匿名”。

可控匿名的第一层含义是匿名,体现数字人民币 M0 的定位,保障公众合理的匿名交易和个人信息保护的需求;第二层含义是可控,匿名是以风险可控为前提的,这是防控和打击、恐怖融资、逃税等违法犯罪行为,维护金融安全的客观需要。

可控匿名针对的是个人 4 类钱包和 5 类钱包,这两类钱包身份认证环节不需要身份证,只需要手机号便可直接开立,无需绑定用户银行卡,具有一定的匿名性。由于目前手机号均实名认证,用户身份从根本上可以追溯,加之仅适用于小额日常交易,因此,本质上此种匿名属于前台匿名、后台实名,不是完全匿名。

Tether将在Avalanche上发行USDT:金色财经报道,Avalanche宣布,Tether将在Avalanche上发行原生USDT,以将该市值最大的稳定币带入Avalanche的DeFi生态系统。[2021/5/18 22:12:40]

数字人民币对反的积极影响与挑战

如上所言,既然数字人民币具有的匿名性是“可控”的,亦即前台匿名、后台实名,那么其对于反工作自然有推进作用。

一方面,其有助于掌握全量用户信息.与私人数字货币截然相反,数字人民币采取可控匿名机制,用户身份前台自愿、后台实名,央行及运营机构可以掌握所有用户信息,能够根据反工作需要,通过大数据识别特定交易特征并快速比对锁定账户真实身份,既保障了用户隐私,又能快速识别、恐怖融资等违法犯罪活动的行为人。

另一方面,掌握全量交易记录数字人民币交易确权依托于运营机构上报交易请求,由央行认证中心集中处理。因此,全量交易数据将集中传输至央行,且交易信息不可更改,可利用大数据、人工智能等技术,对海量交易数据进行处理,系统分析交易数据、追踪资金流向,将隐蔽的活动透明化,强化对交易信息的把控能力,及时甄别非法资金的源头和归属,提高反工作的精准性,切实防范打击、恐怖融资和逃税等违法犯罪行为,有效维护金融稳定。

同时,掌握货币流通过程数字人民币采取“小额匿名、大额可溯”的设计,每一笔数字人民都有相应的字符号,天然具有可追踪性,通过字符号可全流程追踪每一笔钱从发放、去向、中间传导、收回的过程。这一特性不仅保障了数字人民币的交易安全,还可有效克服传统纸币流通“纯匿名”的问题,从而防止不法分子通过采取“取现”再“存现”的手段来割断资金流以掩饰非法资金来源和去向。

但是,数字人民币同样会给反工作带来新的问题。首先是匿名钱包客户身份识别难。

1 类和 2 类钱包需绑定银行账号,用户身份经过银行的尽职调查,本质上是银行的客户。3类钱包虽不绑定银行账号,但需验证身份证件,只是实名程度较弱,但客户不一定是银行的客户。

4 类钱包和 5 类钱包属于非实名钱包,通过手机号就能开立,不绑定银行账号,不验证身份证件,尽管是可控匿名,但相较于 1 至 3 类钱包,客户身份识别难度较大,特别是当反机构对异常交易上下游交易对手进行分析研判时,没有权限通过手机号识别客户身份信息,无法掌握客户年龄、户籍、住址、职业等关键要素。对于使用购买、租借的手机号开立 4 类、5 类钱包的情形,更是无从知道钱包的实际使用人。

其次,钱包用户反管理的责任和权限不够明确。在运营机构开立数字人民币钱包的用户,与运营机构自身现有“客户”有着显著区别。运营机构对于钱包用户是否应当履行一定程度的反义务,目前暂无明确规定。如 A 银行基于 1 类、2 类钱包用户的银行卡交易流水和钱包交易记录,研判得出客户甲涉嫌或恐怖融资的结论,以此报送可疑交易报告,并对其银行账户交易采取一定的后续控制措施。

此种情形下,银行可否再进一步对钱包用户的交易采取一定的风险管控措施,即是否有权限基于本机构风险管理的需要,对钱包交易频率、金额或功能进行一定的限制,这些目前都是没有明确规定的。

运营机构的反义务?需要注意的新法律风险

正如上文所言,数字人民币既推进了反工作,同时也带来了新的问题。那么对于企业而言,数字人民币的出现是否意味着企业需要关注到新的合规问题呢?

答案显然是肯定的,具体而言,钱包用户反管理的责任和权限不够明确,正是数字人民币为企业提出的新挑战。过去,银行机构在发现用户涉嫌时,可以提交可疑报告并对账号进行相应处理。但对于数字人民币,正如上文所言,用户的身份有时会比较模糊,这会给银行的反工作造成阻力。而一旦银行缺席对涉嫌的可疑行为的报告,那么与这一行为相关的企业就容易不明不白的成为行为的帮助犯,甚至成为共同实施行为的嫌疑人。

这就意味着企业在使用数字人民币时,对于相关交易和转账要更加谨慎。但问题是,数字人民币的用户对银行和企业而言,往往都是模糊的。因此,对于交易行为合规风险的判断,就成了关键问题。

另外,在涉及行为时,以往的判例往往将非法行为所得的黑钱所滋生的合法收入,也一并列入涉案金额当中。这种倾向一旦与数字人民币相结合,由于用户的隐蔽性,普通交易行为背后都有可能是涉及的“雷区”。

写在最后

防范风险既需要银行在合理的空间内进行审查,真正做到适当的“可控匿名”,同时也需要企业建立合规意识,走好每一步,从而规避相关法律风险。

标签:DAO数字人UNIUniswapTemDAO数字人民币钱包怎么提现到银行卡unisat钱包教程uniswap币价格预测

美国证券交易委员会的负责人一直在大声疾呼加密货币需要更多的监管。 加里-詹斯勒对华尔街和加密货币从业者有很多话要说 在他领导美国证券交易委员会的短暂时间里,加里-根斯勒已经震撼了华尔街和加密货币行业。 在他领导的机构采取实质性的执法或监管行动之前,他所做的大部分工作只是用他的语言来完成。

1.光速创投合伙人:未来的web3游戏会是什么样 育碧(Ubisoft)近日宣布推出NFT游戏平台,并发布其NFT平台预告片,但随后遭到游戏玩家强烈反对,育碧迅速撤下发布的视频。光速创投(Lightspeed)合伙人Amy Wu发文探讨传统的3A游戏厂商应如何转向web3游戏,以及未来的web3游戏会是什么样。

从2016年4月份史上首个去中心化自治组织The DAO出现至今,已经过去了整整五个年头,虽然部分从业者仍然沉浸在黑客入侵对以太坊带来巨大伤害的阴影当中,但经过五年发展,全球各地的DAO组织形式都已经初具规模,人们对于DAO的认知已远超越当初。

我们究竟该如何看待元宇宙?元宇宙为什么会火?它到底有没有价值?它真的是“割韭菜”吗? 今天这篇文章,小枣君想说说自己的看法。 元宇宙为什么会火? 元宇宙的蹿红速度,远远超过了其它科技概念。我仔细归纳了一下,主要有以下几个方面的原因。 首先,元宇宙是迄今为止最“亲民”的科技概念。 元宇宙背后的虚拟世界设想,早在几十年前,就已经有人提出。

加密货币和区块链行业在2021年经历了爆炸式增长,特别是在其去中心化金融(DeFi)和非同质化代币(NFT)领域。 这一年的特点还包括持续的价格波动,中美洲的一项重大试验,不断上升的机构兴趣,以及一些更快的智能合约网络的兴起——所有这些都反映在今年的行业“赢家和输家”名单上。

区块链技术可以降低交易成本,促进去中心化平台,并产生分布式信任,为新的商业模式创造基础。在金融行业,区块链技术促进去中心化金融服务的兴起,这些服务可能更加去中心化、创新、互操作、无边界和透明。去中心化金融服务有可能降低交易成本,扩大金融包容性,促进开放获取,鼓励无许可创新,并为企业家和创新者创造新的机会。