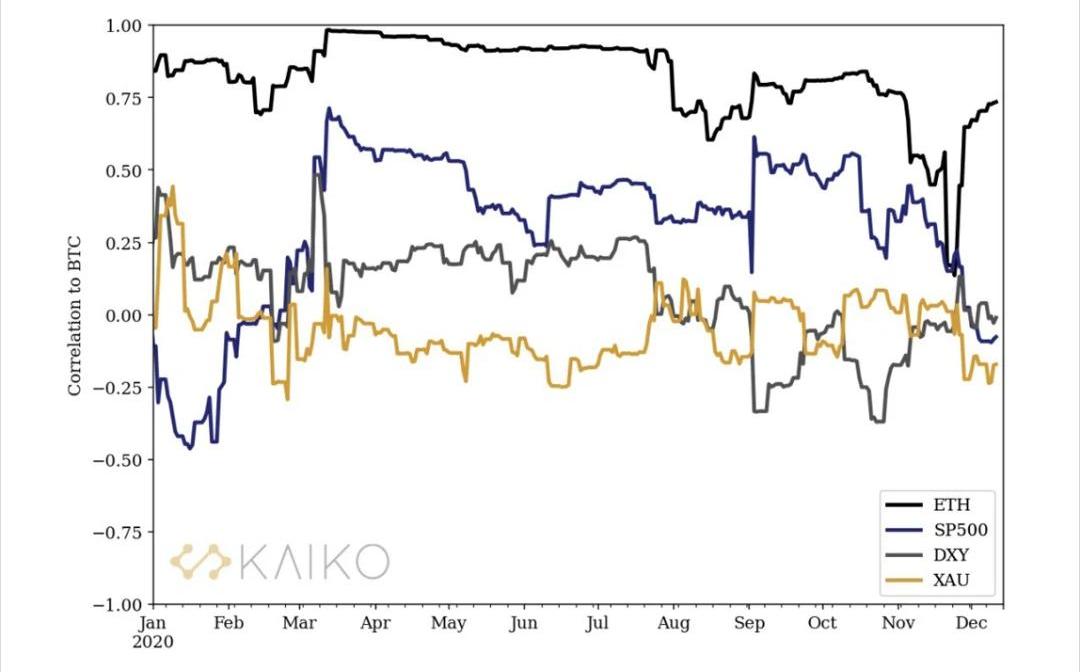

编者按:本文来自加密谷Live,作者:SachaGhebali,翻译:Edward,Odaily星球日报经授权转载。回顾2020年,关于加密货币与主要资产类别的关系有许多说法。本文概述了从年初开始主要加密货币和传统资产类别的市场相关性和波动率,以便更好地了解市场走势和风险管理。在金融领域,风险通常由波动率来衡量,它表明价格变动的幅度。风险越大,波动性越大,赢或输大额资金的几率也越大。在现代金融领域,投资者应该因无法分散的风险而得到补偿:承担的风险越大,应该获得的收益越大。然而,在危机时期,这种关系往往会发生逆转,投资者可能会面临巨大的风险,却缺乏相应的回报。除了单一资产本身的波动性之外,风险难题的另一个基石是资产之间的相互变动,或者换句话说,它们之间的相关系数。在不涉及随机矩阵和其他神秘的数学概念的情况下,这些相关性的估计确实带来了挑战,而在这个波动性高且非固定的时代,这些挑战变得更加严峻。因此,估计加密货币和其他资产类别之间的波动性和相关性经常导致混乱和对立的解释。存在多种方法,都有优点和局限性,但解释起来仍然很困难。正如CoinDesk研究主管NoelleAcheson在9月1日准确描述的那样:你知道吗,看起来BTC与TSLA的相关性在增加!BTC现在与TSLA的相关性比与标普500指数的相关性更高。这一定意味着,比特币现在被视为科技股。不等等,它被看做是市场炒作的代表。不,等等,我的意思是它被看作是一个月球。短期相关性可以讲述一个很好的故事,但它们没有意义。本文介绍了基于所谓的指数移动平均线的计算方法,以描绘出2020年在波动性和相关性方面发生的更强大的画面。这种方法的主要优点是,它对近期事件的权重大于对旧事件的权重,从而防止来自遥远过去的不规则事件对当前值产生不成比例的影响。本文显示的结果采用了RiskMetrics集团的方法,衰减系数为0.94。本次分析所代表的资产类别为:a)加密资产BTC和ETH,b)股票(标普500),c)外汇市场,d)贵金属(黄金)。毫无悬念的,我们来看看自2020年1月以来,这些资产之间的相关性是如何演变的。图1显示了ETH、标普500指数、DXY和黄金价格(XAU)相对于比特币的相关性。相关性为1意味着该资产与BTC的价格完全同步移动,而相关性为-1则意味着相反。请注意,著名的BTC"避险"的说法意味着与市场的低相关性或负相关性,而历史上并非总是如此。

比特币与标普500ETF的30天滚动相关性已降至2023年新低:6月13日消息,数据显示,比特币与标准普尔500ETF(SPY)的30天滚动相关性已降至约-0.5,创2023年新低。[2023/6/13 21:33:16]

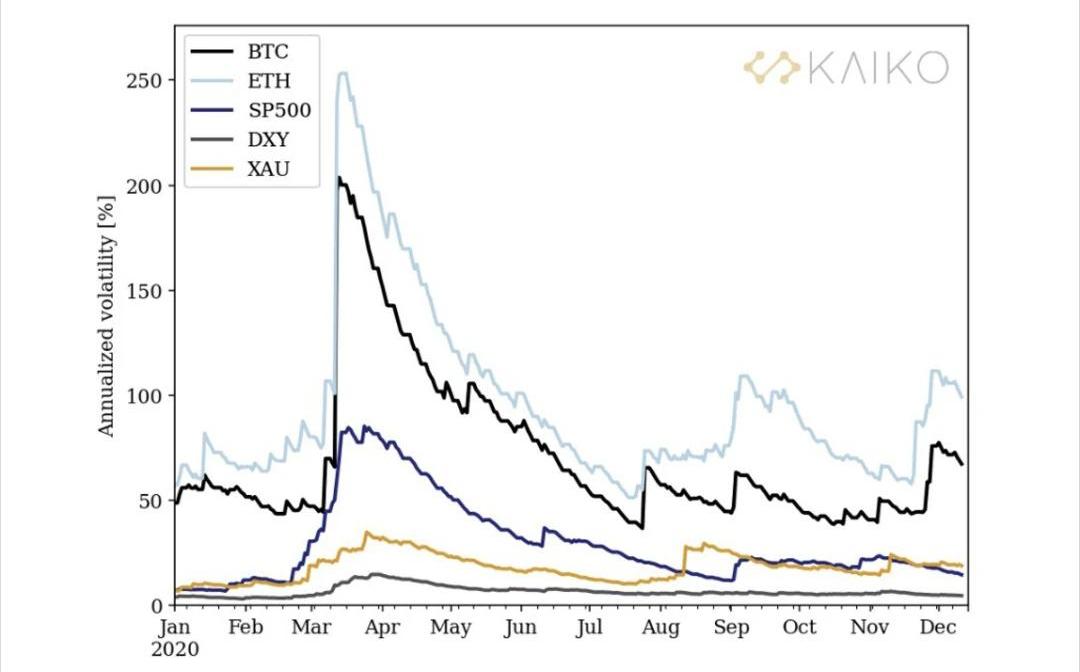

图1:BTC和其他资产之间的相关性3月12日,在因COVID-19大流行而传播的市场暴跌之后,相关性出现了突然的上升。虽然不久后DXY(美元指数)出现逆转,但标普500指数和BTC之间的巨大相关性在很长一段时间内持续存在。直到最近,随着越来越多的投资者宣布大量配置数字资产,BTC正以前所未有的价格快速上升,这种相关性才开始减弱。从历史上看,今年ETH与BTC的相关性很高,尤其是在3月至8月期间。从夏季开始,这两种资产之间的相关性波动很可能是对DeFi热潮以及与以太坊2.0过渡相关的激烈活动和不确定性的回应。在12月1日推出BeaconChain之前的几周,ETH和BTC之间的相关性在11月24日达到最低点0.14。接下来,在图2上对比相同资产的历史波动率。可以看出,虽然自3月市场暴跌以来波动率有所下降,但标普500指数的波动率仍高于1月和2月的水平。

国际货币基金组织:比特币与亚洲股市的相关性显著增强,相关部门应调整监管框架:8月23日消息,国际货币基金组织(IMF)官员表示,亚洲股市表现与比特币和以太坊等加密资产之间的相关性显著提高。本周一,国际货币基金组织(IMF)发表了一篇关于加密货币监管的博客文章,以及探讨加密货币现在“如何与亚洲股市步调更一致”。

文章中写道,尽管比特币和亚洲股市之间的回报和波动相关性在大流行前很低,但自2020年以来,它们已经显著增加。然而,加密交易的飙升,正是因为数百万人呆在家里接受政府援助,加上低利率和宽松的融资条件促成的。

随着这两种资产类别之间的联系日益紧密,这使得两种资产类别中的传递可能对金融市场有所影响。

IMF官员还表示,亚洲加密货币的监管框架应该针对这些国家内此类资产的主要用途进行调整,受监管的金融机构建立明确的指导方针,并设法告知从而保护投资者。(Bitcoin.com)[2022/8/23 12:42:29]

彭博社:比特币与黄金相关性达到十年来最高水平:彭博社表示,根据其记录,比特币与黄金的相关性达到了0.8,是自2010年以来的最高水平。需要注意的是,彭博社计算此指标的方式与Coin Metrics等许多数据提供者不同。彭博社分析师Mike McGlone表示,彭博不是每天确定两者的相关性,而是按月计算,因此会产生差异。他认为,如果黄金维持在1900美元以上的价格水平,他预计比特币将保持在10000美元以上。[2020/9/10]

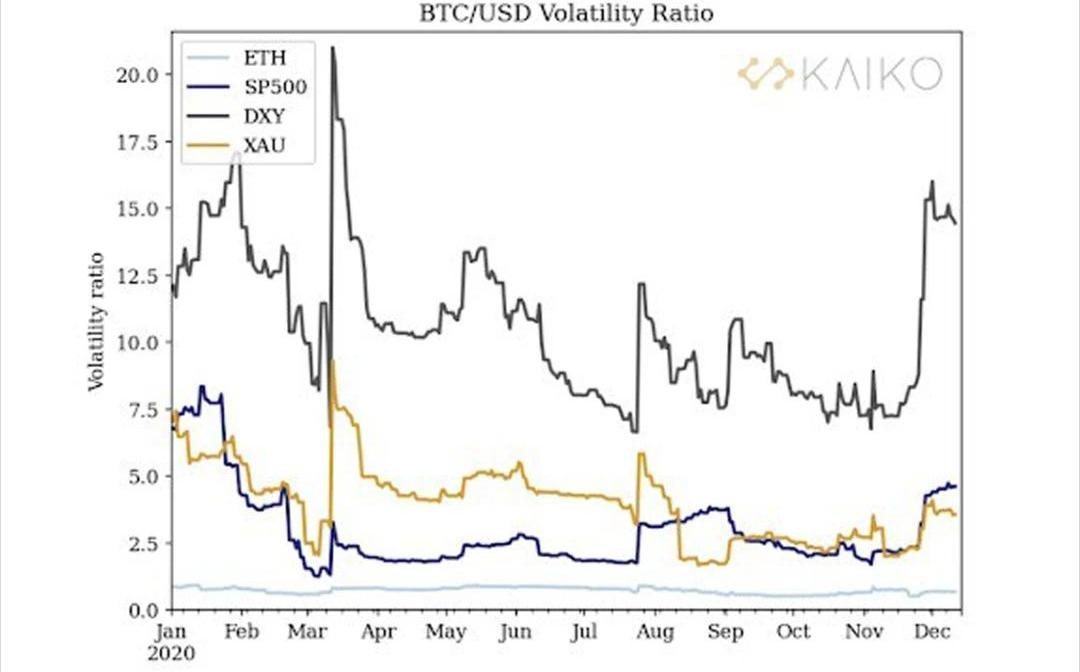

图2:主要加密资产的波动率(BTC/美元和ETH/美元汇率)、市场回报率(标普500指数)、美元指数(DXY)和黄金(XAU)通过与BTC的波动率的比较,图3显示了BTC相对于每种资产的历史波动率的比率。例如,该比率值为2,意味着BTC的波动率是相应资产的两倍。在3月暴跌前,由于不确定性的爬升,比特币相对于传统资产类别的波动性变得较小,然而3月12日的“加密黑色星期四”显示出较弱的反弹,随后由于清算螺旋式上升导致波动性飙升,导致比特币价格达到糟糕的水平。

Coinmetrics创始人:对标普500指数和比特币最近出现相关性并不震惊:CoinMetrics数据显示,3月中旬,比特币和标普500指数的90天皮尔逊相关系数创下了约0.5的历史新高。对此,Coin Metrics联合创始人Nic Carter表示,标普500指数和比特币最近出现相关性,我并不感到震惊,在急于追求流动性的情况下,投资者会抛售短期资产,以换取长期资产,以支付保证金或抵押付款等。比特币往往是流动性资产中负担最少的一种,而且它通常不是以税收优惠的方式持有的,对于许多面临压力的投资者来说,这是第一次遇到障碍。(Longhash)[2020/4/14]

图3:相对于比特币的波动率。例如,波动率为2意味着比特币的波动率大于2倍结语

2020年,主要资产类别与BTC之间的相关性遵循不同的模式。值得注意的是,其与股票市场(标准普尔500指数)的相关性持续上升至相对较高的水平,而与黄金(XAU)的相关性则全年保持较低水平。2020年BTC与标普500指数的波动率处于历史低位,从3月初到3月中旬两者几乎持平。由于本轮牛市的影响,加密市场的波动率从11月开始出现新的激增。从3月的暴跌到DeFi夏季爆炸开始,BTC和ETH高度相关,然而这种行为发生了变化,随着向以太坊2.0过渡的第一阶段即将到来,出现了短暂的强势脱钩。遵循这种关系将是有趣的,特别是随着更多的投资流入数字资产领域,ETH市场上的交易量增加,机构衍生品产品也看到了曙光。2020年在比特币和加密金融前景被极大看好的情况下结束,随着越来越多的机构资金进入该领域,作为分散投资和对冲经济不确定性的手段,主要加密货币和股票市场之间的相关性已经进入低至负值。

民惟邦本,本固邦宁。“民本问题”一直是中国历代统治者关注的焦点。到了现代,工业现代化取得飞速发展,城镇和乡村的收入差距拉大,如何帮助“三农”摆脱“苦”、“穷”、“险”,基于市场经济的“合作化”正.

1、OECFarm头矿是什么?从2021/1/1520:00主网上线开始,每一个区块就会产生0.5个OKT到白名单Farm池.

编者按:本文来自区块链大本营,作者:PETERCHAWAGA,译者:火火酱,Odaily星球日报经授权转载.

编者按:本文来自IPFS原力区,作者:招宝,星球日报经授权发布。2020年12月1日ETH信标链正式启动,以太坊的发展进入新的阶段.

编者按:本文来自Cointelegraph中文,作者:BENJAMINPIRUS,Odaily星球日报经授权转载.

编者按:本文来自巴比特资讯,作者:TeddyWoodward,编译:隔夜的粥,星球日报经授权发布。注:本文为Cover联合创始人Alan的专访,对Cover的情况进行了简单说明.