在UniswapV3上线初期,很多最早加入为V3做市的LP们享受了极高的手续费收益率。但是好景不长,整个加密市场在5月下旬遭遇了价格的大幅下跌,许多V3的LP们发现,自己持有的做市头寸,不但全部变成了交易对中价格相对更低的那一个,且整个头寸在市场波动中的亏损程度,相较于在V2做市大幅增加。那么,UniswapV3的LP所承担的风险相较于V2有什么变化,投资者又应该如何更好的理解这种风险?本文希望从做市活动最基本的原理开始,分析UniswapV3将给投资者带来哪些变化。从流动性提供者,到投资组合的管理者

如何客观地看待「提供流动性」,是一个极为关键的问题。成为Uniswap的流动性提供者,虽然可以获得交易的手续费收入,但与此同时还要承担不同币种比例变动与价格变化的风险。因此,仅仅依靠收益率作为投资决策的唯一指标,显然有着严重的缺陷。那么,如何才能更全面的评估提供流动性的利弊?这里,我们建议参与者切换到一个全新的视角来思考整个问题。那就是,将提供流动性视为投资者采用的一种投资组合管理策略。这种策略,一方面不需要依靠基金经理的主观判断进行人为操作,另一方面又会依据市场价格变化,依据固定算法动态地调整投资者的持仓比例。这种既吸收了被动管理基金无需人工干预的精髓,又结合了积极主动调仓机制的新型投资组合管理策略,我们将其重新命名为「积极的被动资产管理策略」。在此视角下,曾经的LP们将不再被视为交易平台的流动性提供者,而是被视为希望将自己资产保值增值的投资人。那么,评价其是否应该成为LP的标准,也将从单一的做市收益率,转变为投资组合的预期回报,以及投资过程中可能承担的风险大小。那么,成为这种「积极的被动资产管理」基金的投资者,将会面对哪些主要风险?无常损失与存货风险

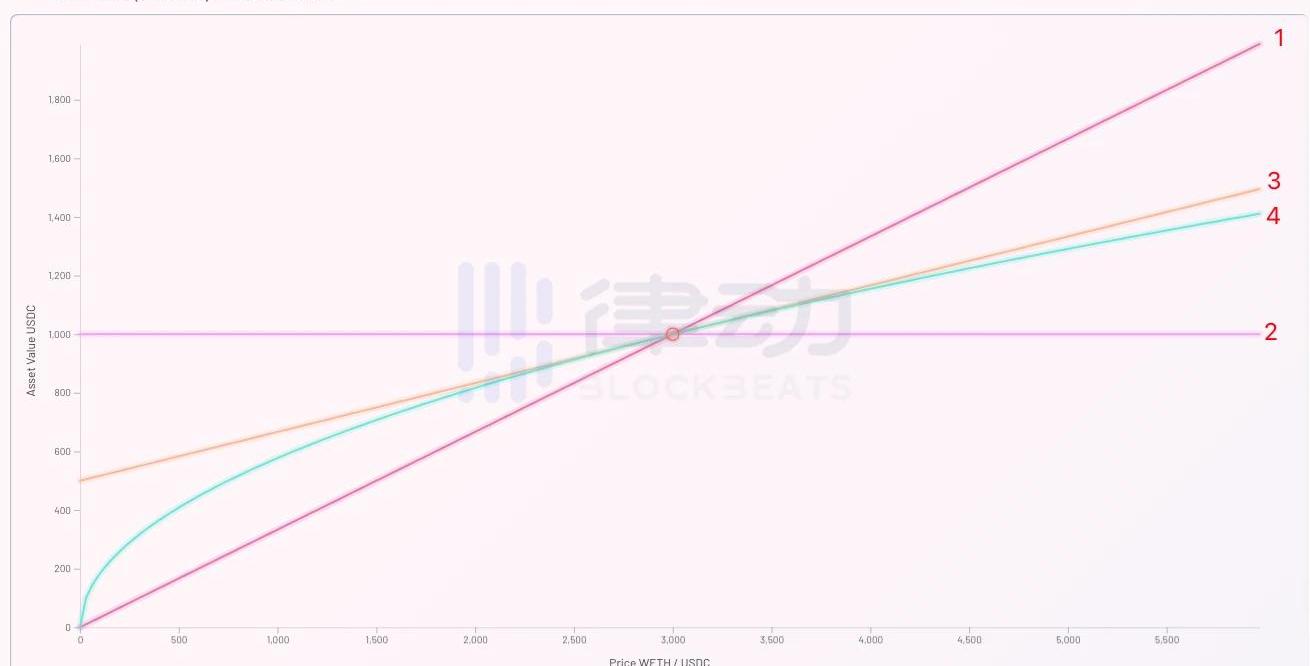

选择一个合理的业绩评价基准,是评估某个投资组合风险收益情况最为关键的前提假设。我们评估一只信用债券的风险回报情况,可以选择无信用风险的国债利率作为评价基准;评估一只主动管理的股票投资基金,可以选择同期股市大盘的综合指数。一般来说,选择何种基准用于评估投资表现,主要取决于投资者在未参与本项投资时,所拥有的其他最优选择,也就是我们常说的「机会成本」。那么评估这只名为LPPosition的「基金」,投资者应该选择哪种指标作为评价基准呢?以ETH-USDC交易对为例。对于看多ETH的投资者,全仓持有ETH便可以作为他的评价基准;对于看空ETH的投资者,全部持有美元便可以作为他的评价基准;对于预期ETH价格不会发生明显波动的投资者,保持现状不参与做市,便可以作为他的评价基准。由此,我们构建了以下四种不同的投资策略:1.100%持有ETH2.100%持有USDC3.50%持有ETH,50%持有USDC4.使用50%ETH与50%USDC购买「LPPosition基金」参与做市在不考虑手续费的情况下,以纵轴表示投资组合的期末市值,横轴显示期末可能出现的不同ETH价格。我们可以将以上四种投资组合期末市值,在不同ETH期末价格时的表现做成一张函数图像。

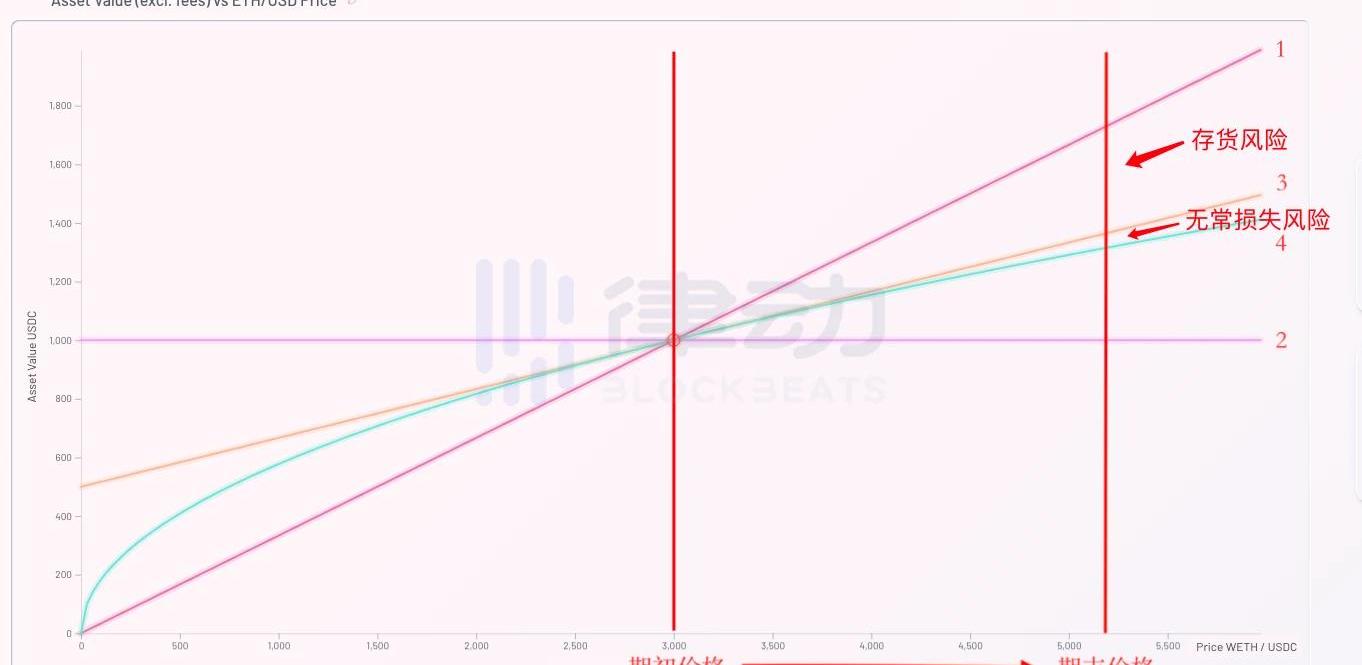

可以看出,如果ETH的期末价格相对于期初价格未发生变化,则四种策略的期末市值也将保持不变。但若ETH价格下跌,则策略2为最优选择;若ETH价格上涨,策略1为最优选择。这其中非常值得注意的是,如果投资者选择策略4,也即用1000美元购买名叫「LPPosition」的基金参与做市,则该基金的期末市值除价格的起始点以外,始终都会低于策略3。而这部分差异,也就是我们常说的「无常损失」。无常损失所反映的,便是这只名为「LPPosition」的基金,在价格变化时的主动调仓管理,预期会给投资者带来的额外亏损。让我们重新回到投资者的视角。假设投资者A预期未来ETH的价格上涨,那么如果其在期初购买了「LPPosition」基金,在ETH价格真的发生上涨时,投资者A将会承担哪些风险?

由于投资者A购买了「LPPosition」基金,所以在价格上涨时将会承担基金带来的无常损失风险,也即策略3与策略4的差额。同时,由于其最优策略应为全仓持有ETH,则其为购买「LPPosition」基金兑换的50%USDC,将无法享受后续ETH上涨带来的收益,因此这部分持仓将给投资者A带来「存货风险」损失,也就是策略1减去策略3的差额部分。所以对于投资者A来说,购买「LPPosition」基金做市带给他的存货风险,将远远大于无常损失风险。由此我们可以总结出如下结论:1.对于预期ETH价格上涨的投资者,购买「LPPosition」基金将会使其承担极大的存货风险。故而其最优策略应该是远离做市活动,寻找其他ETH本位的投资工具。2.对于预期ETH价格下跌的投资者,同理也应远离做市活动,以免被动持有ETH从而承担其价格下跌的存货风险。其最优策略应该是寻找稳定币本位的理财或挖矿活动。3.对于预期ETH价格会保持稳定的投资者来说,持有ETH还是USDC对其来说没有太大差别。因此使用两个币种来购买某种「理财产品」赚取收益,会是一个不错的选择。可是我们刚刚提到,购买这种名为「LPPosition」的基金,相对于不购买的净收益为负。那么投资者为什么还要成为LP,为交易平台做市呢?手续费是对无常损失的补偿

在上文中,我们为了简化模型,忽略了手续费对期末市值的影响。现在让我们重新将手续费的影响纳入考量范围,看看在真实情况下的不同策略,会给投资者的期末市值带来什么改变。

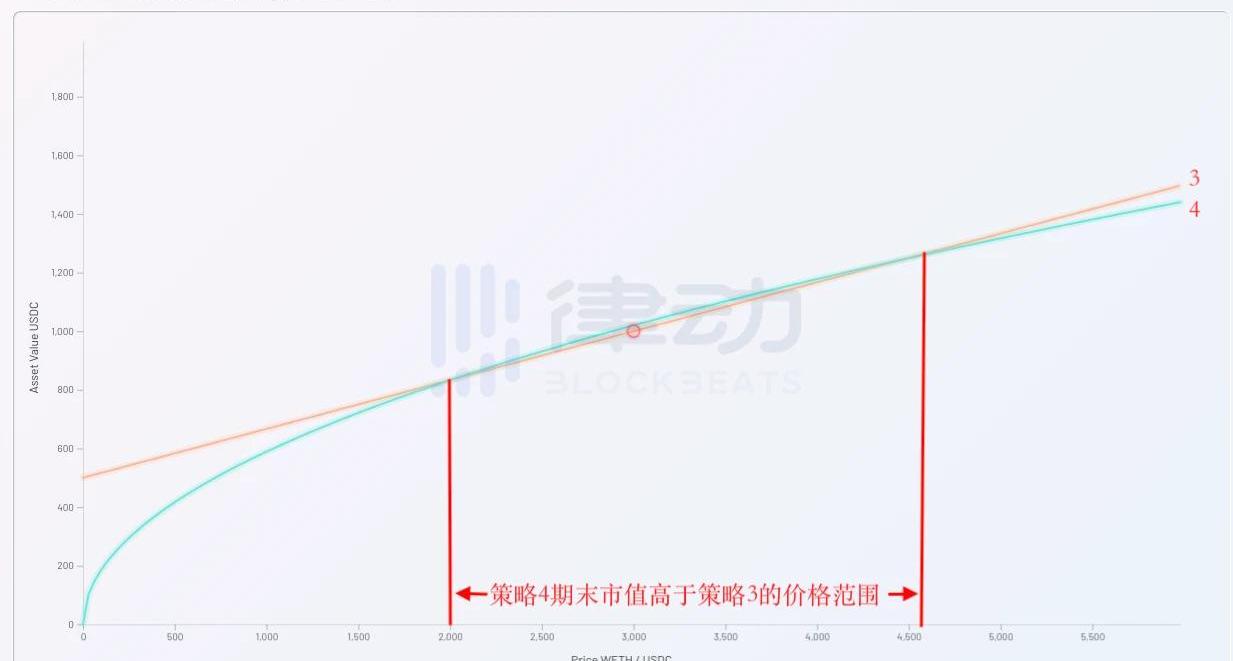

我们发现,当重新将手续费纳入考虑范围后,购买「LPPosition」基金参与做市便有了意义。因为有了手续费收入作为补偿,在一定的价格范围内,策略4的期末市值终于高于了策略3。于是投资者购买「LPPosition」基金参与做市活动的逻辑也得到了明确:投资者为了获取在一定期末价格范围内的正收益,从而不得不承担期末价格波动超出此范围后亏损的风险。也就是说,参与做市活动能够取得正收益的前提,便是投资者对于资产期末价格不会发生大幅波动的预期。一旦资产的期末价格超出了安全范围,那么投资者的投资组合将会承担相应的亏损风险。这也便是为什么有人将提供流动性做市,称为「做空波动性」的原因。UniswapV3是风险的放大器

在上文的论述中,我们一直以UniswapV2的经典模型作为评价做市活动时的参考标准。但我们知道,Uniswap在最新的V3版本中,大大提高了资金的使用效率,其期末收益曲线的形状,也必然将与之前的V2版本有所不同。下面我们便来重新更新一下之前的期末收益图像,引入策略5,也就是使用同样资金购买UniswapV3版本提供的「LPPosition基金」的期末收益情况。

通过上图可以很明显的看出,相较于之前的策略4,策略5不但大大提高了在价格稳定时投资者的收益水平,也大大增加了当期末价格超出安全范围后,投资者的亏损程度。所以说,UniswapV3既是投资者收益的放大器,也是风险的放大器。V3版「LPPosition基金」的投资者,在享受更高投资收益的同时,也必然要承担当期末价格脱离安全范围时更多的无常损失。高收益必然带来高风险,这个在金融学中亘古不变的定律,即使在区块链的世界中,也依然没有丝毫地改变。做空波动率是加密行业最危险的投资策略

通过上文的论述,我们已经清晰地了解到流动性提供者得以盈利的基本前提假设,那就是:自己参与做市的交易对,在自己预期的投资期内不会发生较大的价格变动。如果这个前提假设在投资期内被证伪,那么投资者的期末市值,往往会低于不参与做市而一直持有起初资产组合的期末市值。这种对于低波动性的默认假设,在当前加密货币投资行业中无处不在。例如我们常常能见到某些项目挖矿活动的年化收益率超过1000%,在这些极端收益率的背后,其实往往都隐含着对相关代币价格始终不会发生变化的假设。很多投资者在参与了一些所谓「高收益率」的活动后,往往会感觉自己最终的收益情况并没有达到最开始的预期,甚至还出现了亏损。其根本原因往往并不是项目方的收益率的计算过程有问题,而是对于低波动性的「前提假设」不正确。当前的加密行业依然是一个极为新兴的投资领域,各种产品价格的波动性极高,故而任何对于低波动性的假设,都有可能使投资者付出惨重的代价。在这里我并不是想讨论UniswapV3模式的缺陷,相反我认为UniswapV3版本是行业内极为重要的创新,因为他给了投资者主动选择承担更高风险,并获取相应更高收益的权力。将风险承担的最终选择权交还给市场,这是UniswapV3在底层逻辑上最为重要的创新。不过对于参与到V3做市活动中的普通用户来说,一定要明白这只是在风险与收益两者之间的重新权衡。不要单纯地见到别人的收益率,就在不了解其内在风险逻辑的前提下盲目进入,并最终承担自身无法承受的无常损失。

标签:DEFIEFIBTCBASDeFiStarterDefi Shopping Stakebtcs币未来值多少钱一枚coinbase官网中文版

本文作者:BitMEX创始人ArthurHayes 对于那些拥有彭博终端的人,请运行FARBASTIndex。这是以百万美元为单位的美联储资产负债表的指数,每周更新一次.

头条 韩国金融监督委员会要求逾20家交易所提交被退市或指定为重点项目的虚拟货币名单据韩国金融监管局和业内人士透露,金融监督委员会今日下午向20多家获得ISMS认证的虚拟货币交易所发送了电子邮件.

现在算法稳定币不是市场热点,短期内很难有亮眼表现,且参与算法稳定币也有极高的风险。所以这里需要特别提示的是,算法稳定币有归零风险,如无风险承受能力,千万不要参与.

收录于话题#每日期权播报 播报数据由Greeks.live数据实验室和Deribit官网提供。40000美元作为一个重要价格点位,值得多震荡一段时间.

作者:一棵杨树4月22日,Square公布了和投资机构ARK的一份联合白皮书,提出了和主流认知相反的观点:比特币实际上是可再生能源未来的关键驱动力,比特币开采和可再生能源一样,促进了能源转型.

作者:凯尔;编辑:文刀2010年5月22日,美国程序员LaszloHanyecz花费1万枚比特币购买了两张披萨劵,使BTC第一次有了价格和购买力.