Layer1的爆发式增长是2021年加密行业最主要的发展脉络之一,多个新兴Layer2网络向以太坊发起有力挑战,同时多个Layer2项目也陆续上线加入竞争。在TheBlock近期发布的年度报告中,其中对Layer1与Layer2的竞争格局进行详细分析,同时对10个主流Layer1平台的技术与生态进展进行了精彩阐述。2021年竞争概述

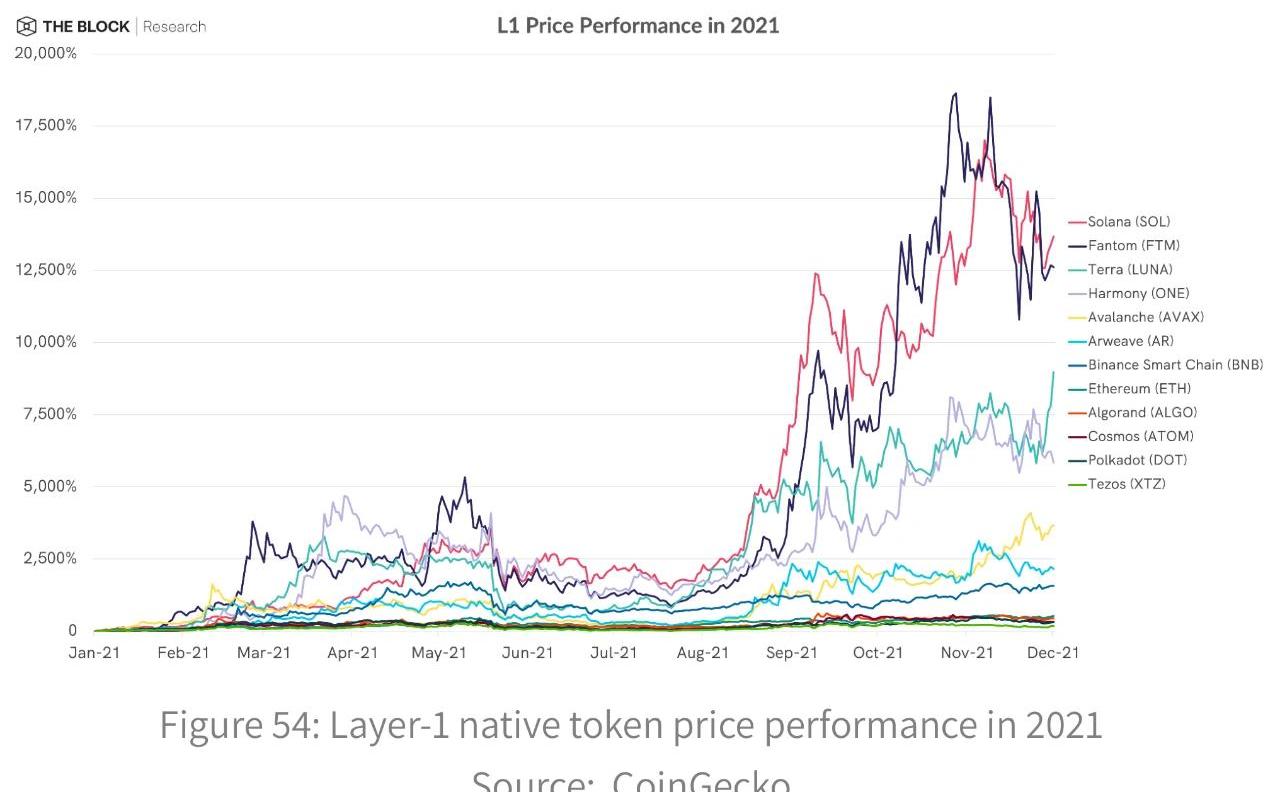

2021年的主流趋势之一是第1层(L1)区块链及其生态系统的增长,特别是与当前领先的智能合约平台以太坊的增长有关。正如我们的市场状况部分所述,第1层协议是2021年加密货币市场的突破性赢家之一。放大第1层平台加密货币相对于ETH的价格回报,它们的表现明显优于ETH的价格收益,例如Fantom(FTM)、Solana(SOL)和Terra(LUNA)。

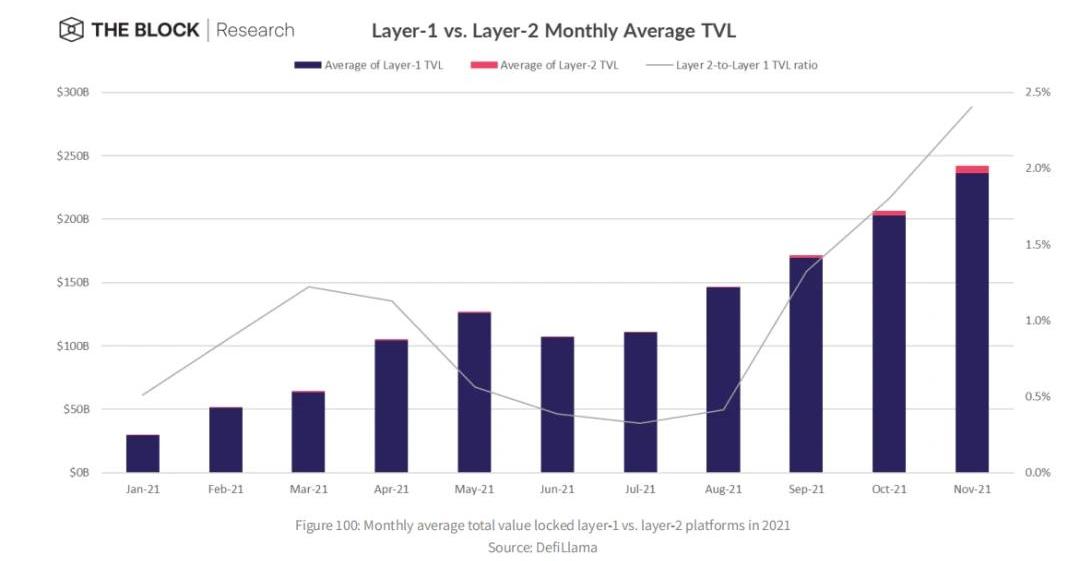

撇开价格、性能不提,2021年L1s的可量化用户活动大幅增加,这主要是受各种L1平台上出现的DeFi生态系统的推动。随着可选择的DeFi协议的不断增加,用户将创纪录数量的资金存入去中心化应用程序,如去中心化交易所(DEXs)、借贷协议、收益聚合器和衍生品交易所。仅在以太坊上,DeFi协议的总锁仓价值(TVL)从2021年初的约161亿美元上升到11月30日的1014亿美元,这一年中增长了约530%。L1生态系统的DeFi项目TVL整体增长更快,自年初以来增加了超过1660亿美元,增长了约974%。尽管以太坊在2021年初仍然拥有几乎所有锁定在DeFi的资本,但截至11月30日,其在DeFiTVL的份额已降至63%。L1替代生态系统的出现发生在加密市场持续增长的时期,包括以太坊。随着以太坊交易量在1月至5月间不断创下历史新高,在更广泛的加密市场激增的背景下,这个最大的智能合约平台的用户在2021年年初开始遇到网络可伸缩性方面的重大问题。2021年上半年,以太坊的平均交易费用升至历史最高水平,在网络需求极端的时期,过高的gas费和长时间的确认时间有时会让用户瘫痪。优先gas拍卖(PGA)机器人和自1月份以来MEV活动的增加也助长了年初gas价格的长期高企。在这种网络需求巨大、成本快速增长的环境中,当用户为他们通常在以太坊上执行的活动寻找替代方案时,费用相对较低的非以太坊L1开始占据舞台中心。像币安智能链(BSC)这样的EVM兼容链特别适合吸收大量新老用户,提供了在一个新的但熟悉的生态系统中进行试验的机会,而没有高资本成本的进入障碍。从2月开始,BSC生态系统急剧增长,在5月9日达到峰值348亿美元的TVL,然后代表大约26%的DeFiTVL。除了TVL,BSC的每日用户数量也大幅增加,5月份的日均交易量也创下了800万次的新高。随着加密市场从5月中旬开始普遍下滑,BSC采用和使用的这些指标急剧下降,直到11月14日TVL才恢复此前的历史高点。值得注意的是,整个第二季度,生态系统也经历了一系列长时间的攻击,突显出网络上大量协议的脆弱性和风险,这些协议起源于以太坊DeFi协议的未经审计的分叉。尽管如此,BSC2021年的爆炸式增长为其他新兴L1提供了一种蓝图,即在新的L1生态系统中建立原始的DeFi协议,如DEXs和借贷平台,这可能是吸引活跃用户和开发人员的关键。话虽如此,但协议目前继续面临的最大挑战之一是流动性分散的问题。即使具备了EVM兼容性,想要吸引流动性的L1新生态系统也面临着一场艰难的战斗,因为用户通常需要有令人信服的理由,才能将可能已经在另一个平台上赚取收益的资产转移。事实证明,吸引流动性提供者的最佳方式之一就是简单地激励他们。激励和资金

在2021年下半年,EVM兼容链的用户和活动急剧增加,部分原因是L1团队提供的奖励和他们的资金大幅增加。在这些项目中,最值得注意的可能是Avalanche基金会的「AvalancheRush」项目,该项目于8月18日启动,通过向Avalanche协议的流动性提供者分发1000万AVAX代币(当时价值约1.8亿美元)来扩大其DeFi生态系统。从那时起,L1的其他基金至少宣布了8个1亿美元或以上的激励计划,包括Fantom基金会、TerraformLabs和Algorand基金会。大多数项目都专注于促进各自生态系统中DeFi的发展,尽管每个项目的确切目标和范围以及代币分发方法各不相同。AvalancheRush项目主要是作为生态系统参与者的流动性挖矿奖励,而其他项目,如Fantom的3.7亿FTM奖励项目则更专门针对融资开发商。在Fantom项目中,如果开发商在一段时间内达到了一定的表现标准,那么他们可以按照自己的意愿使用奖励,包括流动性奖励。Avalanche和Fantom项目都以其本地代币的形式分发资金,其他项目包括Hedera、Algorand和Terra。因此,这些奖励计划的金额可以根据市场而变化,特别是当代币被重新分配给更广泛的持有者群体时。这些奖励通常来自各个团队的资金,这些资金由早期投资者通过种子轮或代币销售提供。2021年,投资公司增加了对特定L1生态系统的投资,无论是通过对特定项目的投资还是通过本地代币销售。例如,正如我们在融资和并购部分所强调的,SolanaLabs在6月通过由a16z和PolychainCapital牵头的一笔私人代币销售筹集了3.1415亿美元。Avalanche还宣布在9月份融资2.3亿美元,由PolychainCapital和ThreeArrowsCapital牵头。无论奖励性代币分发或融资方式如何,对于每个L1团队来说,最重要的是用户和开发人员选择在他们特定的生态系统中投入时间和资金的程度。衡量这一点的一种方法是观察生态系统TVL随时间的变化,这提供了DeFi协议增长的一般意义。然而,正如我们在之前的报告中指出的,特定生态系统中的DeFi协议通常会持有大量的本地网络代币(例如,Solana上的SOL),这增加了代币价格变化对整个生态系统TVL的影响。

自美国SEC诉讼以来,Binance.US的市场深度下降了78%:金色财经报道,自6月5日美国证券交易委员会宣布对Binance和首席执行官赵长鹏提起诉讼以来,Binance.US排名前 25 位的加密资产的市场深度下降了 78%。据加密货币数据公司Kaiko称,市场深度暴跌背后的主要原因可归结为做市商在诉讼发生后迅速离开Binance.US平台,引发了对流动性的担忧,并对该交易所的未来产生了疑问。[2023/6/12 21:31:51]

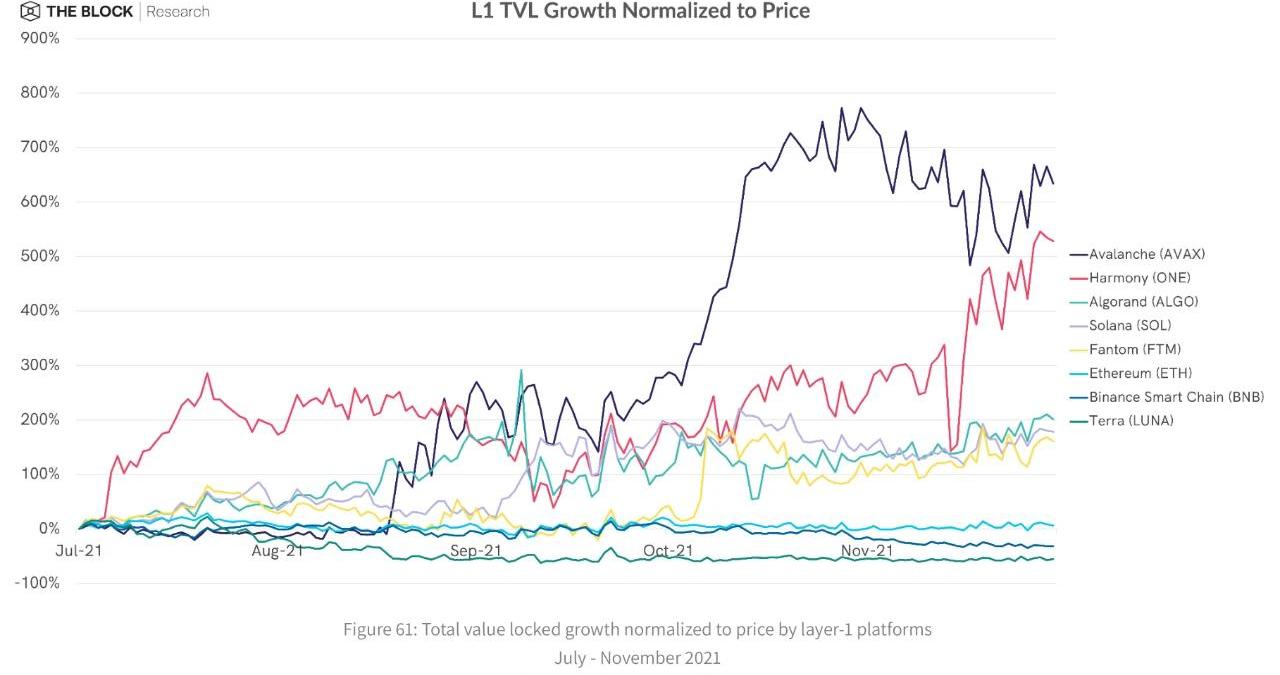

通过相应原生代币的价格将生态系统的TVL增长正常化,我们可以得到一个相对更准确的画面,即有多少新资本进入了生态系统,而不是主要由代币价格性能决定的美元收益。自第三季度开始,就在L1激励计划的浪潮开始之前,Avalanche生态系统中的TVL在价格标准化后的百分比增长超过了其他主要L1生态系统。有趣的是,Avalanche的TVL在宣布Rush项目后立即出现了第一次大的飞跃,并且在过去的几个月里它能够保留其TVL的很大一部分。

截止到2021年11月开始撰写本文时,Avalanche的TVL已经从第三季度开始增长了135亿美元。Avalanche在吸引资本方面的成功部分归功于AvalancheC链的EVM兼容性,目前Avalanche上所有的DeFi协议都建立在这一兼容性的基础上。由于用户和开发者能够使用熟悉的Web3工具,如Metamask和Solidity与Avalanche交互,进入这个生态系统的门槛相对较低,特别是对现有的以太坊用户。Avalanche在下半年的增长也得益于Avalanche桥,自8月末升级以来,大幅降低了跨链桥成本。在撰写本文时,AvalancheBridge已经继续向超过75美元的桥接用户提供AVAX空投服务,确保Avalanche的跨链桥用户可以立即开始使用该网络,而无需先单独购买AVAX作为gas。不断增长的第一层生态系统中的竞争

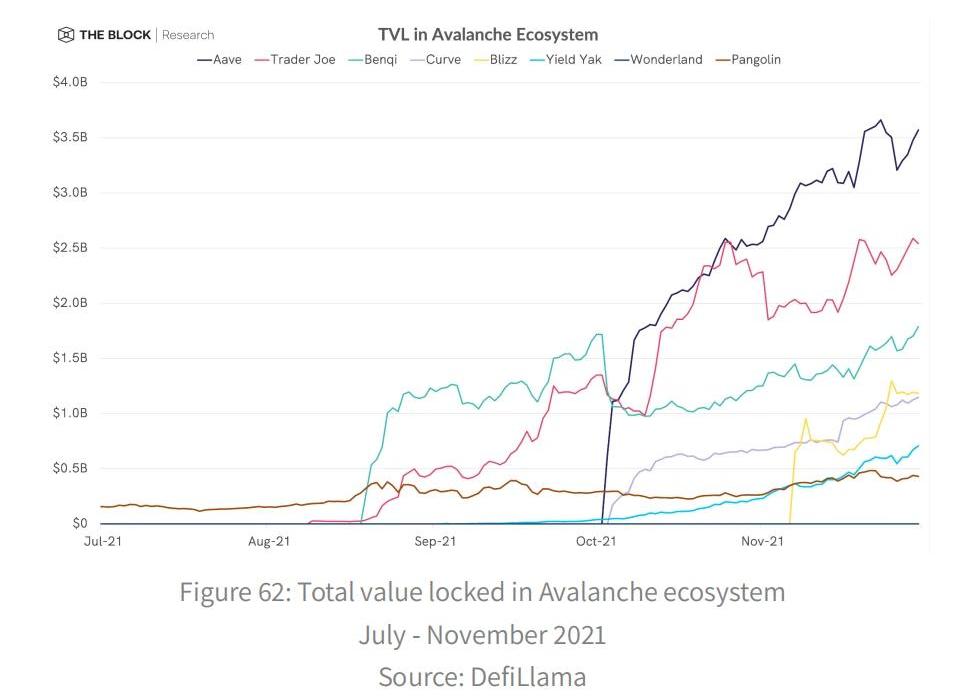

再加上Avalanche的EVM兼容性,将价值从以太坊转移到Avalanche的相对容易,在不断增长的生态系统中培育了特别强劲的竞争。例如,在Avalanche中,PangolinDEX是迄今为止最大的TVL协议,但在8月中旬发行的TraderJoe凭借其干净的界面和流动性挖掘奖励震撼了整个生态系统,并在9月超过了Pangolin的TVL。在一个多月的时间里,TraderJoe和借贷协议Benqi在Avalanche生态系统的TVL排名中稳居榜首,到10月初,这两个协议都持有超过10亿美元的资产。然而,在10月初,来自以太坊、Aave和Curve的现有DeFi协议的到来标志着Avalanche生态系统中一个新的竞争阶段的开始。在AvalancheRush提供的新的流动性激励下,Aave的TVL在Avalanche上迅速膨胀,在发布短短几天内首次超过Benqi和TraderJoe。类似的情况也出现在Fantom的生态系统中,TVL在11月9日达到了62亿美元的峰值。与Avalanche生态系统一样,在以太坊上获得大量采用的DeFi现有公司现在也开始进入Fantom生态系统。截至11月30日,Curve已成为TVL在Fantom生态系统中的第四大协议,最初于6月在Fantom上推出,并提供CRV流动性奖励。9月1日,Curve上的FTM奖励也上线了,通过Fantom的奖励计划进一步促进了稳定币交易协议的使用。有趣的是,像Curve和Aave这样的DeFi现有团队已经能够直接从Avalanche和Fantom奖励计划中获得奖励,这凸显了这些L1团队希望吸引成熟的、知名的DeFi协议加入他们的生态系统的愿望,甚至可能会以牺牲本地协议为代价。事实上,10月18日已经通过了在Fantom网络上部署Aave的提议,通过这样的策略,Aave可以获得FTM奖励,并在不久的将来建立了部署协议。2021年,Fantom生态系统中对DeFi协议主导地位的争夺仍然很激烈,在这一年中,Fantom本地DEXSpiritSwap和spookswap都是Fantom的顶级DEX,无论是TVL还是数量。在这些迅速发展的DeFi生态系统中,2021年一个明显的趋势是协议之间的竞争在不断发展,为协议建立显著的网络效应和社区留下了空间。随着众所周知的以太坊本地的DeFi协议现在开始在许多L1生态系统中发布,这些L1本地的协议正面临着迄今为止最大的挑战之一,即保留和增长其用户基础。在像Harmony这样较新的、较小的L1生态系统中,在没有明显的领先者的情况下,DeFi协议自然会有更多的机会迅速占领可观的市场份额。与更受欢迎的EVM兼容的L1s相比,Harmony的用户和资本基础相对较小,截至11月30日,其在TVL的约5.42亿美元的生态系统已经准备好了,因为它将继续增长。Harmony这样的环境也有利于创新,让建设者有机会在较小的竞争环境中试验想法。这一创新的一个值得注意的例子是DeFiKingdoms(DFK)协议,截至11月30日,该协议已成为Harmony上最大的协议,在TVL中投入2.8亿美元,约占Harmony生态系统TVL的51%。作为一种DeFi协议,它包括一个基于自动做市商(AMM)的DEX和一个包含游戏UI的非功能性市场,DFK是当今加密领域中游戏和DeFi的独特结合。事实上,DFK在TVLHarmony排行榜上的榜首位置意味着,对于生态系统中的许多交易组合来说,DFK能够提供最高的流动性来源。尽管用户必须通过角色扮演游戏(RPG)风格的界面才能访问它的DEX和流动性池,但DFK已经积累了比SushiSwap和Curve的Harmony部署加起来还要多的TVL。就DEXs的交易量而言,DFK和SushiSwap更具可同性,这表明一些希望进行代币交易的Harmony用户可能仍然更喜欢标准的、简单的DEX。尽管如此,在过去的几个月里,DFK在Harmony上的日访问量经常超过SushiSwap,这清楚地表明,在相对较小但仍在增长的L1生态系统中,新的DeFi协议有潜力捕获有意义的用户活动份额。最重要的问题是,面对未来的增长,DFK最终能否保持对Sushi等更成熟协议的主导地位。目前,DFK在Harmony生态系统中继续扩大对DeFi竞争对手的领先优势,即使Harmony在9月份决定向Curve用户提供200万美元的象征性奖励,DFK似乎也没有受到影响。最终,尽管很难预测哪种方案在L1生态系统中随着时间的推移会取得最大的成功,但有一件事是清楚的:由于有足够的增长和破坏空间,这些年轻生态系统的组成在短短几周后就会发生巨大的变化。超越EVM-优化性能和增长

吉林高院:探索区块链技术与执行工作深度融合 破解执行难题:11月22日消息,为有效推进“切实解决执行难”工作,吉林省高级人民法院积极探索区块链技术在法院执行环节的应用场景,将区块链技术作为智慧法院建设新的着力点。继“智能审执衔接”“生道执行”“电子封条”等区块链场景先后应用,2021年吉林高院在“区块链+执行”创新业务应用场景方面持续发力,易执行-线索智能分析平台于3月份应运而生,并完成集中试点和上线应用,助力“切实解决执行难”提效增速。(北方法制报)[2021/11/22 7:04:45]

2021年,以太坊的网络需求和gas费用普遍增加,随着用户和开发者寻求具有熟悉UI和概念的低费用替代方案,EVM兼容的链很好地定位了从以太坊到其他L1生态系统的资金流动。与此同时,对L1替代方案的关注也使人们重新关注非EVM兼容的区块链,以及它们在性能、安全性和设计方面的差异。与前几年相比,随着各种区块链达到关键里程碑,使用量开始上升,不同网络架构、Sybil抵抗和共识机制的独特特征在生产环境中得到了测试。在2021年初DeFi和整个加密市场的爆炸性增长之后,许多L1链开始开发自己的DeFi生态系统,不考虑EVM兼容性或链上资本的容易获取。2021年全年推出的一系列产品也突显出,为特定区块链量身定制的协议可以实现在其他地方可能无法实现的体验。应用程序和区块链之间协同作用的一个最明显的例子是Serum,这是一个基于订单薄的DEX,建立在Solana上。通常,像Uniswap和SushiSwap这样的DEXs在整个DeFi中普遍采用AMM设计,其中被动流动性池允许交易员基于池中两个代币的当前比例交易代币。在AMM类别中,随着时间的推移,出现了标准常量产品设计的变体,但它们都仍然依赖于自动重新平衡的流动性池,而这些流动性池缺乏传统中央限额订单簿的一些核心功能。例如,AMM的用户在进行交易时,本质上要求市价买入,这与传统的订单簿不同,在传统的订单簿中,当买卖订单以用户指定的价格重叠时,匹配引擎执行交易。与其他区块链相比,Solana的特别高的吞吐量(估计为每秒5万笔交易)和较低的交易费用,使Serum的链上订单可以在其他区块链可能不可行和成本高昂的情况下发挥作用。相比之下,以太坊和Avalanche的吞吐量估计分别约为20TPS和4500TPS。这种利用其技术规格优势,使应用程序能够从其生态系统的部署中受益的能力,可能是Solana2021年能够实现巨大增长的原因之一。尽管Solana是非EVM兼容的,但截至撰写本文时,它已经积累了144亿美元的TVL,而仅仅6个月前,这一数字仅为1.53亿美元,仅次于以太坊和BSC。Solana的TVL增长是显著的,即使将其正常化,相对于2021年的巨大的价格升值,SOL的价格从年初的1.84美元增加到11月30日的208.71美元。Solana的DeFi生态系统主要由其DEXs主导,它们构成了TVL的大多数顶级协议。排名第一的是Raydium交易所,该交易所利用Serum的订单簿,提供类似于传统中心化交易所的交易体验,同时还提供流动性池,允许用户进行基于Serum的交易。作为Solana上发布的首批DEX之一,Raydium在2021年的大部分时间里一直处于Solana生态系统TVL的顶端,目前处理该生态系统中的大部分交易量。MarinadeFinance是一个在最近几个月里增长相当可观的协议,它是Solana的一种流动性质押解决方案,允许用户通过质押SOL来赚取协议费用,以换取mSOL,然后可以在Solana生态系统的整个DeFi应用程序中使用mSOL。Marinade的机制与LidoFinance类似,LidoFinance是一种流动性质押解决方案,在以太坊和Terra生态系统中以stETH和bLUNA的形式取得了可观的增长。有趣的是,尽管Lido于9月初在Solana部署了自己的stSOL流动性质押解决方案,Marinade的增长仍然持续。在撰写本文时,Marinade质押SOL的价值约为15亿美元的TVL远远高于Lido的2.08亿美元。像mSOL和stSOL这样的流动性产品的价值很大程度上来自于它们与生态系统中其他DeFi协议的集成程度。如果这些产品没有足够的流动性或用例,它们的价值主张就会与可在整个Solana生态系统中使用的原生SOL相比大幅下降。尽管Solana已经看到了其DeFi生态系统的技术优势带来的直接好处,但它2021年也看到了NFT生态系统的显著增长,其中网络吞吐量等因素不一定是至关重要的。以Solana经常波动的NFT底价作为其当前的市场价格,截至11月30日,SolanaNFT的总市值已超过8.2亿美元。SolanaNFT生态系统2021年的增长得益于一些关键的基础设施开发,其中之一是6月推出的MetaplexNFT平台,该平台允许用户在Solana上创建NFT,并创建自己的商店或市场。Metaplex的合约生态系统的及时到来,支撑了Solana主要非功能性交易市场的推出,如Solanart和DigitalEyes,这些市场对Solana整体上的非功能性交易活动的增长至关重要。2021年Solana上NFT活动上升的一个显著方面是Solana和Arweave之间的相互作用,Arweave是一个去中心化存储解决方案,通过SONAR跨链桥将Solana的账本数据持续备份到自己的区块链。关于NFTs,Arweave也扮演着重要的角色,因为它是所有通过Metaplex创建的NFTs的默认存储解决方案。事实上,2021年可视化Solana上非功能性金融活动的一种方法是查看Arweave上的交易历史。随着Solanart和DigitalEyes非功能性游戏市场的日活跃用户数量在8月底开始上升,Arweave网络的交易数量也开始上升。日交易量也在10月7日达到顶峰,这与Solana的非功能性交易市场自10月中旬以来的活跃用户下降相一致。作为一个整体,Arweave与Solana网络的独特共生关系在未来值得关注,因为L1网络有望随着时间的推移变得越来越相互连接。Solana生态系统2021年的显著增长可以归因于几个关键因素的共同作用,包括加密市场的总体增长、及时的产品和基础设施推出,以及资金。然而,它在2021年全年的迅速崛起之旅并非没有挑战。Solana网络2021年最大的挑战之一出现在9月中旬,主网经历了一段时间的长时间意外停机,直到开始后大约17个小时才开始完全解决。对该事件的初步分析表明,在Grape协议初始IDO期间,机器人事务突然增加,导致网络事务处理队列过载,随后内存消耗过多,导致多个节点禁用。最终,节点验证者投票决定重启网络,但在此之前,Solana的DeFi协议面临故障的重大风险,可能会导致用户资金的重大损失。Solana2021年的网络宕机突出了创建一个新的区块链生态系统的独特挑战,尤其是当它以如此快速的速度增长时。其中一个问题是中心化,Solana有效地用吞吐量交换了去中心化,因为与其他L1相比,它的验证器的计算强度要高得多。在停机事件期间,验证人员能够迅速达成共识以解决关键问题,但也有人认为,这种中心化为网络带来了一个中心化的风险点。尽管像Solana这样的L1的最终目标是随着时间的推移实现更大的去中心化,但区块链是由不断创新并允许系统改进的人、团队和治理机构运行的。对于相对较新的L1链,这意味着在早期可能需要偶尔中心化行动,以确保持续的成功。如今的区块链最终是在进化网络,这一事实在网络升级的情况下最为明显,开发者的决策可以对网络的未来产生巨大影响。这些升级可以帮助优化许多方面,包括性能、增长和安全性。例如,随着EIP-1559的实施,以太坊在2021年8月的伦敦硬分叉给网络的交易费用结构和货币政策带来了彻底的变化。Avalanche公司9月的升级也向c链引入了新的基于区块的费用,以及新的拥堵控制机制,旨在打击网络上的恶意MEV活动。有时,升级是为了优化增长,就像我们在2021年8月Tezos的Granada主网升级的例子中看到的那样。与大多数其他L1平台不同,Tezos区块链可以通过不需要硬分叉的协议内修改过程进行升级。在Granada升级中,替换了Tezos的共识算法,将区块时间从60秒减少到30秒,并在网络中引入了「流动性烘烤」的概念。有了这个特性,Tezos治理有效地实现了一种本地协议机制,以激励和吸引网络的流动性。为了实现流动性烘焙,Tezos创建了一种固定产品做市商(CPMM)合约,其作用类似于Uniswap等AMM的流动性池。该合约鼓励tzBTC加入tzBTC-XTZ池,持续产生XTZ奖励,就像XTZ奖励给Tezos面包师(质押者)一样。由于XTZ加入CPMM池,导致池中tzBTC价格人为膨胀,从而激励套利者在合约中增加更多tzBTC,以换取相对「便宜」的XTZ。自引入该合约以来,截至11月30日,该合约已获得约2020万美元的总流动性,不过过去几个月的增长相对停滞。正如我们最近提到的,流动性烘焙合约对tzBTC的特定支持的一个问题是,对于想要进入Tezos生态系统而又完全留在链上的用户来说,tzBTC相对更难获得。要做到这一点,必须通过包装协议桥接资产,然后交换tzBTC。相反,用户可能会选择简单地将常用的WBTC与wWBTC连接起来。截至11月30日,WBTC在Plenty上的流动性约为tzBTC的两倍。事实上,用户可能没有什么理由将其流动性从CPMM合约中移除,从而限制了流动性激励机制的有效性。即便如此,Tezos通过主网升级直接激励流动性的独特方法证明了当今的区块链架构在适应不断变化的市场需求时是多么具有流动性。在这个快节奏的加密行业中,一年前非常适合特定L1生态系统的协议设计,在达到新的增长或采用水平后,往往会过时。因此,对于新推出或正在成长的区块链来说,相对迅速地实施必要变革的能力可能是保持竞争力和实现持续增长的重要因素。在过去的一年中经历了重大升级的L1还有Terra,它的主网在9月30日升级到Columbus-5。Terra上一次主网升级到Columbus-4是在2020年10月,这次升级为Terra带来了CosmWasm智能合约,这首次使开发人员能够为Terra生态系统开发Rust应用程序。不到一年后,最新的更新带来了许多变化,反映了Terra现在更成熟的生态系统的需要。在早期的Columbus-4Terra协议中,为了发行UST而销毁的所有LUNA的一部分被重定向给LUNA质押者,以及一个社区池,以资助一般的生态系统倡议。虽然这一机制最初有利于引导Terra年轻的生态系统的增长,但在过去一年中,支持倡议的出现,如TerraformCapital和1.5亿美元的生态系统基金,最终减少了社区池的需求。因此,Columbus-5为LUNA发行税制定了一种新机制,100%的发行税都是在UST发行时销毁的,这在LUNA和UST需求之间创造了一种更简单、更直接的关系。从长远来看,随着对Terra的UST稳定币需求的增长,这一变化预计将给LUNA带来更大的通缩压力。就像以太坊的EIP-1559升级一样,Terra2021年的Columbus-5升级代表了L1s在快速变化的市场环境中积极适应增长的方式。适应在多链世界中不断增强的连通性

MXC抹茶与Solana生态达成深度合作,支持Solana生态发展:据官方消息,3月3日,MXC抹茶正式与Solana生态达成深度合作,支持其生态发展,MXC抹茶将支持Solana链上USDC-SPL充值与提现等操作,还将基于USDC交易上线资产,拓展全球用户。

Solana是一种单链委托权益证明协议,由高通、英特尔和Dropbox的前工程师创建,目前已达50,000TPS,单笔交易成本为0.00001美元。[2021/3/3 18:10:41]

Terra平台的主要目标之一是扩大其UST稳定币在整个加密生态系统中的分布,而不考虑其使用的具体区块链或协议。在Terra模型中,UST是在需求不断增长的时期发行的,在那里任何人都可以选择销毁LUNA以换取在当前市场价格下等值的UST,有效地增加了UST的供应。

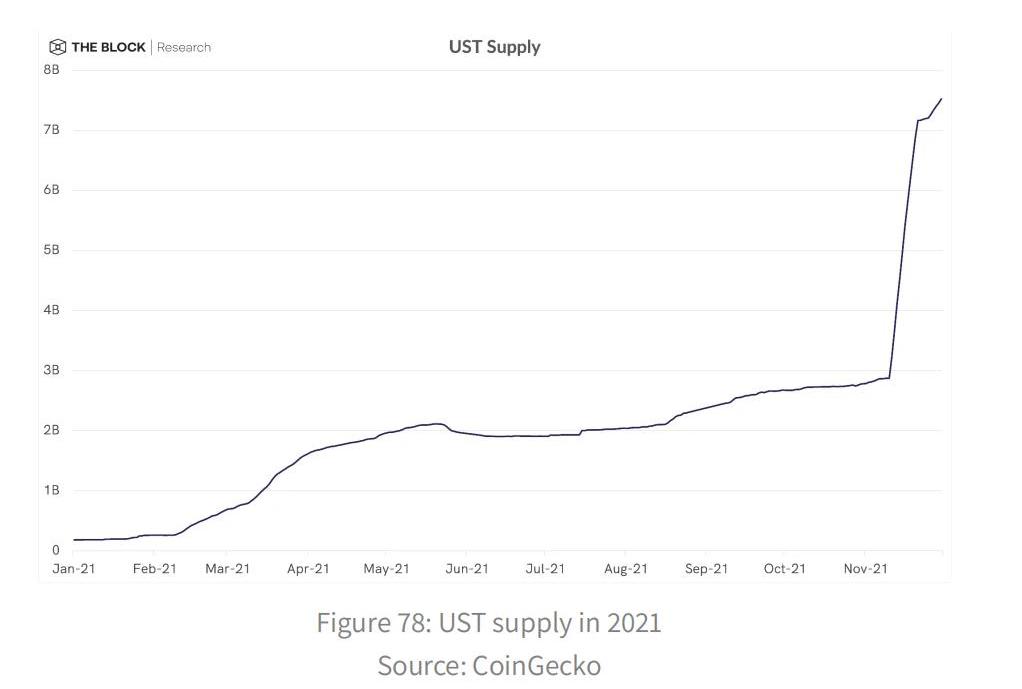

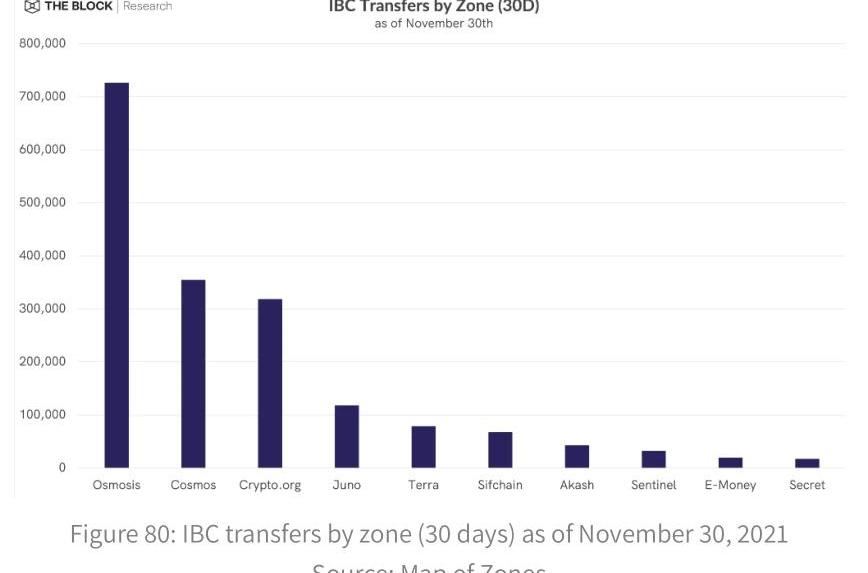

在2021年期间,UST的供应量大幅增加,从年初的约1.82亿枚增加到11月10日的约27亿枚,反映出全年对稳定币的需求稳步增长。截至11月22日,UST的供应量更是飙升至72亿枚,仅12天就增加了约45亿枚。最新的需求增长不是自然激增的结果,而是因为11月9日通过Terra提案133和134,该提案指定在Columbus-5之前建立的Terra社区池在两周内销毁8867.5万LUNA。从预定的LUNA销毁中铸成的UST预计将用于许多计划,包括为Terra的本地保险协议(称为Ozone)提供资金,为UST购买抵押品储备,并为UST的多链扩张提供资金。有趣的是,通过Columbus-5升级实现的另一个新特性是将LUNA/UST交易费用转移到LUNA质押者,而不是像在以前的主网版本中那样被销毁。事实上,最近LUNA销毁对质押奖励的影响已经可以看到。自11月10日以来,对LUNA的质押年化收益率已经增加了一倍多,截至本文撰写时,预期年收益率约为10.4%。这一收益的增加也有望使Terra的两个TVL最大的DeFi协议——Anchor和Lido——受益,截至11月30日,这两个协议共持有Terra生态系统中价值127亿美元的TVL中的99亿美元。Anchor的TVL主要由Lido发行的bLUNA抵押品组成,这意味着最近在Terra上的质押LUNA的收益增加将使两种协议的用户受益,并直接转化为进一步的增长。除了增长和协议货币政策,Terra的Columbus-5升级还启动了一个重要的新级别的网络互连,在10月21日激活了IBC传输。作为使用CosmosSDK构建的区块链,Terra理论上可以通过区块链间通信协议(IBC)与Cosmos生态系统中的任何链进行链上通信。随着现在资产转移的能力,Terra在扩展UST的存在方面又向前迈进了一步,它已经在其他L1生态系统中可用,如以太坊和Solana。对于Cosmos生态系统来说,激活Terra的IBC传输使它更接近IBC支持网络的互联系统的愿景。在撰写本文时,目前Cosmos生态系统中有25条激活了IBC的区块链。从IBC传输的数量可以看出,Osmosis目前在Cosmos网络的活跃区域中处于领先地位,其次是CosmosHub和Crypto.org。自从10月下旬IBC启动以来,Terra在11月的Cosmos最活跃区域链名单中上升到了第五。

也许,Terra向Cosmos生态系统扩张的最明显迹象,是Osmosis上Terra原生资产流动性的上升。作为IBC网络中交易量和流动性最大的DEX,Osmosis可以被视为Cosmos生态系统一般活动的试金石。截至11月30日,UST和LUNA在Osmosis上共积累了约8900万美元的流动性,仅次于分别是Osmosis和CosmosHub的原生代币OSMO和ATOM。随着流动性的增加,UST和LUNA现在是Osmosis上交易量最大的代币之一,突显了Terra在Cosmos生态系统中的新存在。目前,这种情况主要局限于Osmosis公司,该公司自6月发布以来增长迅猛。从那以后,截至11月28日,Osmosis上的TVL已经增长到大约6.15亿美元,这主要得益于对ATOM持有者的初始空投以及OSMO对流动性提供者的持续奖励。Osmosis的流动性激励是Osmosis和CosmosHub之间的一些关键区别的代表,AMMDEX最初被设想为一个模块。最终,Osmosis在其支持IBC的区块链上作为一个独立的DEX被推出,理由是需要对其特性进行快速迭代,而这将受到OsmosisHub质押者相对较慢的治理速度的限制。事实上,这些限制的迹象可以在Hub自己的DEX实现中看到,即GravityDEX。该DEX于7月13日发布,获得的流动性比Osmosis要少得多,截至本文撰写时,该公司的TVL约为3400万美元。尽管从技术上讲,DEX本身在7月份就已经上线了,但通过Emerishub访问交易所的前端接口直到一个多月后才推出,这凸显了在受到hub提案和投票过程的限制时,为Cosmos生态系统构建应用程序的明显困难。在撰写本文时,仍然没有提供GravityDEX流动性的额外激励,这是在DeFi和OsmosisDEX中常见的特征。直到最近的11月9日,CosmosHub才通过了一项增加预算和农业模块的提案,这将允许为特定目的分配ATOM,并通过一个标准的农业机制来实现这一点。不过,这些模块的实际实施预计要到2022年初。正如人们所预期的那样,通过OSMO代币,Osmosis的流动性激励机制使其在吸引流动性方面比Gravity更有优势,这再次证明了奖励在促进DeFi中特定用户行为方面的有效性。在未来,CosmosHub在更广阔的Cosmos生态系统中的角色将更明确地定义为与IBC连接的链进行交互的中心门户。例如,该Hub将监督GravityBridge的创建,该跨链桥将允许用户将ERC20资产从以太坊连接到Cosmos。与其他生态系统一样,这一跨链桥对于Cosmos生态系统的普遍采用至关重要,它提供了一种直接的方式,从最成熟的L1生态系统转移价值。在即将到来的Vega升级中,Cosmos中心还将增加IBC路由器功能,这将允许它为支持IBC的链提供路由服务,并为此收取费用。Cosmos生态系统的最大发展之一是CosmosHub的链间安全系统的引入。从本质上说,这将允许像CosmosHub这样的父链为子链(如一个支持IBC的链,如Osmosis)生产区块。虽然预计要到2022年第二季度才会发布,但连接到CosmosHub的网络可以继承其安全保障,降低启用IBC的链的总体安全成本。在实现这个共享安全模型时,Cosmos生态系统将开始看起来与Polkadot网络相似,Polkadot网络使用一个主中继链来为连接的平行链确定区块。2021年,Polkadot生态系统就像一个现场实验,寻求建立一个由中继链保护的相互连接的网络。大部分的这些活动都发生在Kusama网络上,它作为Polkadot版本的测试网,允许在Polkadot部署之前在生产环境中快速迭代理论概念。2021年Polkadot生态系统最重要的发展之一是6月在Kusama举行了第一次平行链拍卖。通过独特的平行链插槽拍卖过程,产生了像Karura和Moonriver这样的平行链,用户能够第一次实时看到构建在Substrate上的网络生态系统可以是什么模样。整个下半年,Kusama的平行链拍卖为赢家带来了宝贵的关注和资金,有效地让市场选择最渴望的金融原始品和产品。众贷参与者在KSM中锁定了数亿美元,以支持他们最喜欢的平行链项目,展示了生态系统中项目的整体宣传,以及拍卖过程中随着时间的推移而波动的兴趣。到目前为止,Polkadot的平行链插槽的趋势看起来与Kusama的故事相似,Acala和Moonbeam赢得了前两个插槽,Acala和Moonbeam分别是Acala和Moonriver的姐妹网络。事实上,2021年在L1网络的构建中,EVM的使用非常普遍,甚至像Algorand这样的新兴DeFi生态系统似乎也在寻求借鉴以太坊的经验,尽管角度略有不同。2021年10月,TinymanDEX的推出,是该生态系统对DeFi的最大一次冲击。不过,也许更重要的是它引入了算法和虚拟机(AVM)。通过在Algorand上开发协议的AVM增强工具,该网络显然希望复制以太坊EVM在发布其智能合约平台方面的成功。正如在其他L1生态系统中经常看到的那样,开发人员在熟悉的以太坊工具支持下,在Kusama连接的网络上构建DeFi原语的能力,有助于快速发布产品和获取用户。Moonriver最能证明用户的活跃度,自6月份发布以来的5个月时间里,它的TVL超过了3.5亿美元。近三分之一的Moonriver的TVL目前锁定在SolarbeamDEX,该平台提供流动性,提供原生代币SOLAR奖励。Solarbeam协议的一个关键方面是它集成了以太坊和Moonriver之间的跨链桥,由Anyswap协议提供支持。截至本文撰写时,Anyswap:Moonriver桥的TVL价值约为2.84亿美元,目前是以太坊和kusama生态系统之间最大的资本转移来源。10月19日,Bifrost与Karura的合作就体现了这种重要的互联性,BNC为在KaruraSwapDEX上提供流动性提供奖励。用户可以通过在两个应用程序中使用XCMP的简单界面,在Bifrost和Karura链之间搭建BNC的跨链桥。在某种意义上,Bifrost和Karura之间的合作让人想起了如今主流DeFi协议的核心——可组合性,以及不同链之间支持代币的复杂性。与此同时,引入新的跨链技术,如Polkadot和Kusama所采用的XCM格式,也伴随着不可预见的风险,这些风险往往难以预测。例如,Karura和Kusama生态系统在10月12日面临一个重大问题,当时一个攻击者从Kusama的平行链账户中盗走了价值约320万美元的1万KSM。这个漏洞可能是由于Kusama网络升级到XCM消息标准的v2,而它的平行链仍然使用XCMv1。作为回应,管理部门迅速禁止了XCM转账,并通过了一项提案,允许他们强制将被盗资金转回Kusama的平行链链账户。此类事件以及Karura和Kusama治理采取的严厉措施,凸显了在经历重大迭代的基本上未经审计的环境中仍然存在的风险水平。跨链桥的主要发展

VPNTube图灵网络与东南亚区块链智库达成深度战略合作:据官方消息,7月4日,VPNTube图灵网络与东南亚区块链智库将在东南亚市场运作、Dapp应用落地以及建设实验室等方面达成深度战略合作关系。据了解,VPNTube是一个分布式匿名网络和一种新型的通证,核聚变高度为1:1172。东南亚区块链智库旨在整合海内外区块链领域专家资源,为东南亚区块链项目构建一个深度合作的专家智力支持机制。[2020/7/4]

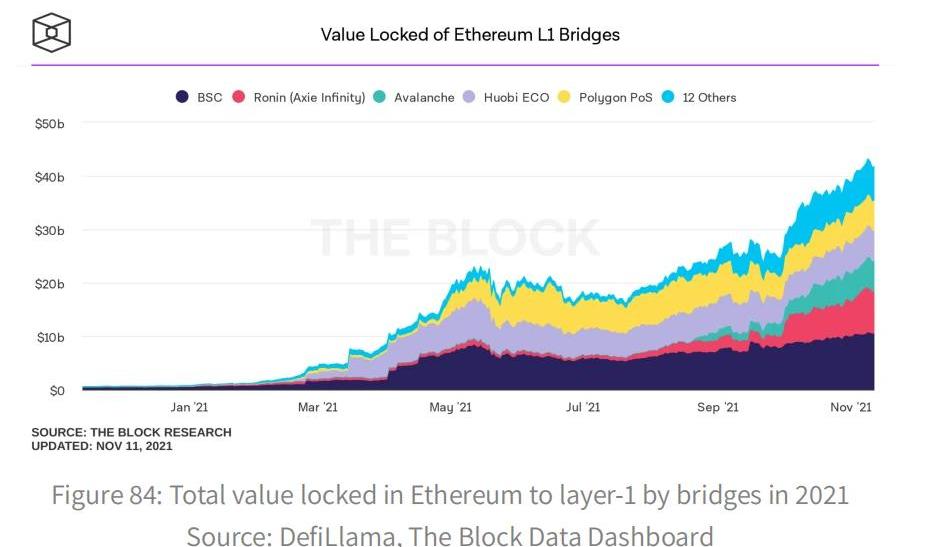

2021年跨链桥的出现是促进各种L1生态系统和当前多链景观崛起的最重要发展之一。作为在不同链之间以无许可方式转移资产的主要方式,这些跨链桥已成为实现资本在整个加密生态系统中无缝流动的重要关口。同样,跟踪跨链桥周围的活动现在是评估某些生态系统的使用和兴趣的有效方法,无论是短期还是长期。也许在今天的加密领域,跨链桥的核心作用的最大例子是以太坊上包装比特币资产的急剧上升。自2021年年初以来,以太坊上包装的BTC数量从14万左右增加到如今的316.60万。以目前的BTC市场价格计算,这意味着以太坊上的BTC资产增加了约100亿美元,很可能在DeFi协议中被用作生产资产。以太坊上的大多数比特币都以WBTC的形式存在,它只能由CoinList和AlamedaResearch等中心化托管机构发行。其他包装的BTC资产,如renBTC,是由去中心化的节点网络支持的,但它们仍然与实际的BTC1:1支持。评估L1生态系统之间移动的最佳方法不是只看包装资产的增长,而是看连接各个生态系统的跨链桥所锁定的总价值。特别是2021年,大量资金从以太坊转移到其他L1链,因为DeFi参与者寻求投资其他链上出现的早期协议,以及利用在更广泛的DeFi领域中可能发现的有吸引力的收益率。

通过以太坊上的智能合约统计,跨链桥的TVL2021年大幅增长,从年初的6.67亿美元增加到11月30日的320亿美元。在从以太坊到其他L1s的各种跨链桥中,币安桥已成为最大的跨链桥,截至11月30日,其TVL约104亿美元,反映了BSC成为第二大智能合约平台的崛起。跨链桥2021年呈现出多种形式,实现方式和去中心化程度各不相同。例如,币安桥是最中心化的跨链桥之一,因为它完全由币安管理。当用户通过币安桥发送资产时,资产实际上是直接发送到币安交易所,在那里,它们仍然作为BSC兼容的包装资产被发行。虽然在资产托管方面已经存在一个中心点故障,但币安桥也并非完全不受许可,它禁止使用美国IP地址的用户,这凸显了中心化桥对DeFi的一些主要问题。Avalanche桥等其他跨链桥也实施了额外的安全措施,试图更好地保护这些现在价值数十亿美元的资产。2021年,对进出跨链桥的资本流动的分析已经成为资本流向特定生态系统的一个特别有意义的指标。例如,另一座反映其2021年目标链增长的跨链桥是Ronin桥,热门游戏AxisInfinity的玩家必须通过该桥才能进入Ronin侧链并与游戏互动。在整个2021年,在DeFi协议中,领先的P2E游戏AxieInfinity见证了一些最爆炸性的增长,从1月份的平均日用户581人跃升至11月份的平均日用户12.1万。这种增长也可以从Ronin侧链的TVL增长中看出,从年初的约3100万美元到11月30日的79亿美元。目前部署的大多数桥的规格都与ChainSafe的ChainBridge协议类似,ChainSafe使用了「锁定和发行,销毁和释放」机制。在这个模型中,通过桥接器传输的代币被锁定在桥接器合约中,并在目标链上生成等价的代币。当包装好的代币通过桥接发送回时,它们将在目标链上被铸造,并从源链上的桥接合约中释放。这种方法在大多数情况下工作得很好,因为它提供了一种简单的方法,在不改变流通代币供应的情况下,在转移期间发行资产。然而,这种机制的主要缺陷是它需要对转移资产进行过桥托管,这可能会造成一个脆弱的单点故障。如果跨链桥合约被破坏,它可能会导致资金被盗,并使包装的代币从桥上变得毫无价值。使用非托管机制进行跨链桥传输的跨链桥之一是Anyswap协议,该协议2021年作为以太坊和Fantom之间的主要跨链桥而流行。Anyswap结合了流动性交易和普通的发行/销毁机制,其中像anyUSDC这样的中间代币用于消除桥接托管的需要。在一个交换的例子中,一个连接USDC的用户将把它存入任何交换,这将在以太坊上1:1发行任何USDC,然后立即销毁,在Fantom上触发任何USDC发行。然后,它使用Fantom上的anyUSDC:USDC流动性池来交换Fantom上的包装USDC。在这种机制下,转移资产不需要过桥托管,只需要足够的流动性。一个显著的例子是,10月6日,GeistFinance在Fantom上推出,伴随着异常高的流动性激励,导致大量资本通过Anyswap:Fantom桥涌入Fantom生态系统。在短短四天的时间里,这座桥获得了超过30亿美元的存款流动性,其中大部分进入了GeistFinance协议。随着新借贷协议的回报率迅速下降,资本迅速从Fantom生态系统中推出,在TVL达到顶峰后仅仅两周,这座桥就损失了约18亿美元的TVL。随着跨链桥在日益增长的多链世界中成为越来越重要的价值和活动来源,用户可能会开始寻找能够提供速度、安全性和去中心化的理想组合的跨链桥。这些可能看起来类似于AnySwap的协议,后者最近也宣布支持非功能性桥接。另一个跨链桥也提供非功能性桥接,并开始在许多链中获得牵引力。例如,WormholeV2网桥,它使用独特的通用跨链消息传递协议,理论上可以允许链之间的任何资产转移。将来,这种通用消息传递格式在技术上允许驻留在一个链上的资产在另一个链上的DeFi协议中使用,而无需离开源链。在某种程度上,跨链桥本质上代表了预言机问题的一个子集,在这个问题中,提供者一直在寻找速度、准确性和安全性之间的理想折衷。因此,预言机提供商Chainlink在8月份宣布将使用其新的跨链互操作协议(CCIP)进入跨链游戏也就不足为奇了。随着在越来越多的L1生态系统之间进行无许可资产转移的需求日益增加,跨链桥正处于未来跨链DeFi的中间位置。在未来,尚不清楚是否会有一座桥最终为大多数跨链转移提供服务。有一件事是肯定的:通向最终跨链互操作性的道路将充斥着各种形式的潜在解决方案的出现。最后,得出最好的跨链解决方案的唯一方法是让市场自己决定。以太坊2层扩展解决方案的开发

动态 | 最高法:积极推进区块链等科技创新成果同审判执行工作深度融合:据中华人民共和国最高人民法院消息,1月17日,最高人民法院召开全国高级法院院长会议,会议强调,要积极推进大数据、人工智能、区块链等科技创新成果同审判执行工作深度融合,努力攻克以智慧法院人工智能技术为标志的一批关键技术,大力推动“智审、智执、智服、智管”建设,扎实推进电子卷宗随案同步生成及深度运用,以电子卷宗为基础全面推进智能化辅助办案工作,推动智慧法院建设向更高层次发展。[2019/1/17]

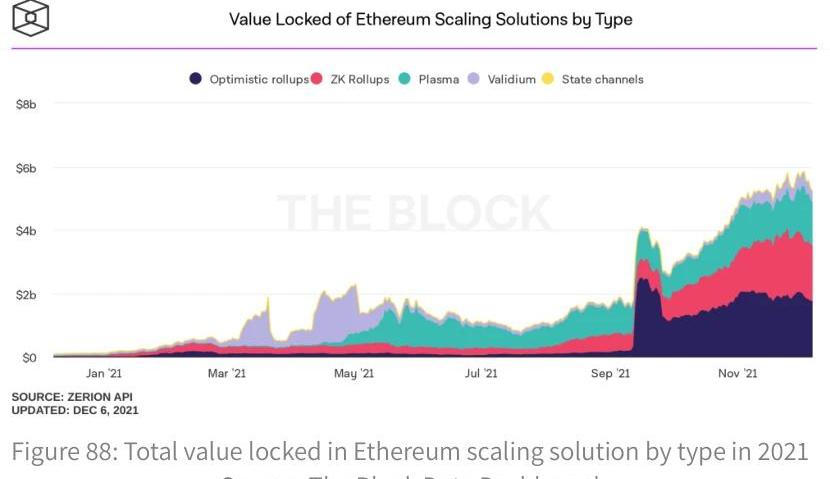

随着第1层链继续威胁以太坊作为智能合约平台的主导地位,以太坊已经通过利用第2层技术rollup推进其基础设施。目前市场有两类rollup,分别是Zero-Knowledge和Optimistic,这两类rollup目前都存在于以太坊主网上。即使没有代币发布,第2层也见证了TVL的显著增长,这可能会持续到2022年。随着以太坊2.0分片链计划于2022年推出,再加上代币分发的可能性,rollup将在2022年得到更大的采用。

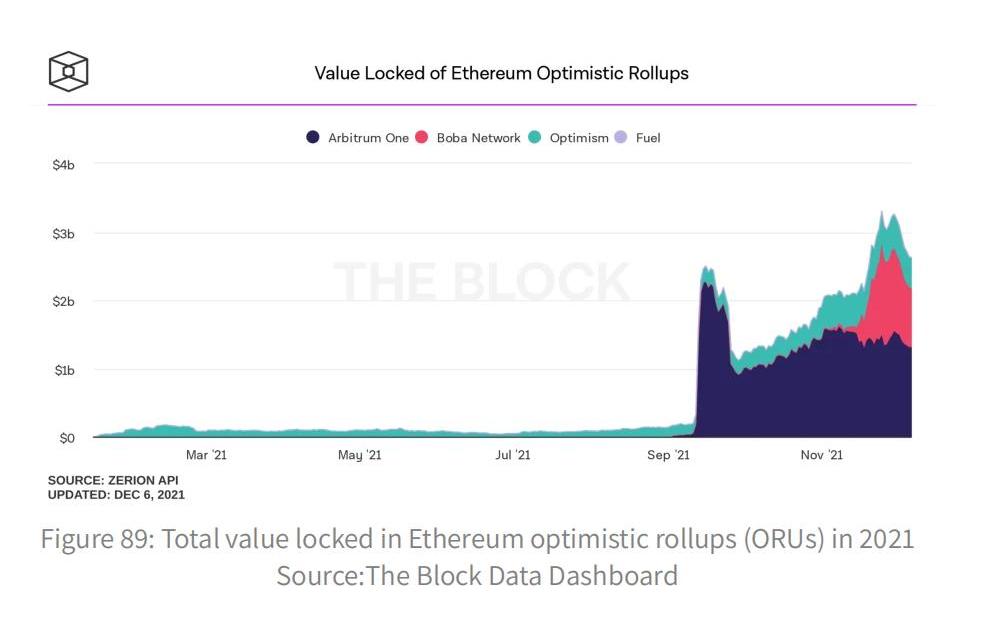

OptimisticrollupsOptimisticrollups(ORUs)在2021年有显著增长。自5月28日和6月22日发布Arbitrum和0ptimistic主网以来,ORUs在TVL和用户指标上都有所增长。在撰写本文时,Arbitrum和Optimism的锁仓价值分别为26亿美元和4亿美元。Arbitrum和Optimistic的用户指标都在上升。虽然Optimistic确实较早推出Synthetix,它的主网是在Arbitrum之后。也就是说,就唯一地址而言,Optimistic和Arbitrum的增长大致相同,但Arbitrum的峰值事务吞吐量明显高于Optimistic。然而,Arbitrum和Optimistic基本上都能够拥有类似的事务吞吐量,这表明一旦开始允许去中心化应用程序(DApps)无许可地部署,Optimistic将准备好增长。Arbitrum和Optimistic在DApp部署方面的立场截然不同:Arbitrum积极地寻求尽可能多的DApp,而Optimistic对DApp的部署严格遵循白名单要求。与Optimistic相比,这为Arbitrum带来了一个更大的生态系统。由于Arbitrum的DApp数量明显多于Optimistic(58个,而不是6个),下面的DApp优势图只列出了Arbitrum的显著协议。

通过Curve、Balancer和SushiSwap,Arbitrum获得了显著增长。更值得注意的是,Abracadabra在TVL中也出现了快速增长,部分原因是其本地代币SPELL价格的快速上涨。这些DApps一直主宰着Arbitrum的TVL,并可能在2022年继续这样做。另一方面,Optimistic主要由Synthetix主导。这部分是因为在撰写本文时,Optimistic只有6个DApps。当更多的DApp部署在Optimistic上时,Synthetix的主导地位很有可能最终会下降。除此之外,还有两个值得注意的ORU在2021年最后一个季度获得了显著的吸引力,即Boba和Metis。在撰写本文时,Metis只有一个测试网DEX,而Boba已经具有一个功能良好的桥和一个名为OolongSwap的本地DEX,可以用于实际交易。Boba网络在11月12日向OMG代币持有者空投了他们的原生Boba代币。这导致了空投之前OMG代币价格的大量猜测。更值得注意的是,OMG永续合约在币安的融资率达到每两个小时-2.4%,在空投快照之后,OMG的价格暴跌。不太可能再出现采用这种模式的空投。也就是说,在BOBA代币空投后,它出现了TVL的急剧增加,主要是由于BOBA的本地DEXOolongSwap的TVL增加。OolongSwap具有流动性挖矿激励机制,迅速吸引了大量资金提供流动性。也就是说,OolongSwap的很大一部分资金可能是雇佣兵,一旦收益不再有吸引力,就可能离开这个生态系统。另一个值得一提的竞争对手是MetisDAO,其原生代币Metis在BOBA空投后价格上涨。展望未来,考虑到它在一定程度上扭曲了市场价格,任何L2s都不太可能以BOBA所做的方式重复空投代币。也就是说,两个最大的ORU很可能最终不得不发布某种形式的代币。Zero-Knowledgerollups2021年Zero-Knowledgerollups(ZKRs)出现了惊人的增长,从2021年1月1日的4350万美元的TVL增长到现在锁定在ZKR解决方案上的19亿美元。Validium是一种利用有效性证明但在链外存储数据的可扩展解决方案,它也见证了TVL全年的增长,尽管没有ZKR那么剧烈。在ZKR领域,最引人注目的亮点之一是使用StarkEx来扩展事务吞吐量的dYdX的发布。该交易所还推出了治理代币,导致TVL从9月8日的9650万美元增长至11月底9.3亿美元,成为ZKRsTVL增长的主要动力。ZKR的其他项目包括Loopring、ZKSwapV2、zkSync、Aztec和PolygonHermez,所有这些项目的价值自年初以来都有所增长,TVL的累计价值从年初的4000万美元增至11月底的9.43亿美元。虽然Validium锁定的价值没有像ZKR版本那样大幅增长,但值得注意的非功能性项目Sorare和ImmutableX都使用了StarkEx。与dYdX类似,ImmutableX在7月22日宣布了他们的实用代币,可以用于治理或用于奖励。这导致ImmutableX成为了年末TVL最高的Validium项目,几乎达到了3.5亿美元。在这一年中,ZKSwapV1实际上拥有最高的TVL,但由于V2的发布和成功,现在已经不再使用。除了ZKR和Validium不断增长的TVL之外,我们还可以看到,在某一天,通过对基于有效性证明的伸缩项目的智能合约的存款通知,它们的使用率也在增加。尽管不同项目的发展情况不同,高存款的天数也有所不同,但大多数项目都能从存款功能的需求中获得持续的利益。StarkWare和MatterLabs都是有效性证明领域的先驱。2021年,StarkWare已于11月29日将StarkNetAlpha推向主网,其目的是为用户和开发者构建一个完整的第2层,通过ZK-STARKs连接回主网。MatterLabs宣布他们开发的zkSync2.0将采用zkEVM,一种兼容EVM的编译器。同样,这两家公司都在研究创建一种混合的数据可用性,用户可以选择数据是存储在链上还是链下,开发了Volition和zkPorter作为他们的解决方案,以合并两种形式的数据存储。2022年第一层平台和扩展解决方案的竞争前景

2021年围绕L1和L2平台的大部分讨论都集中在扩展性上,特别是在加密和NFT成为新的主流关注焦点之际,以太坊的交易费用和使用率达到了创纪录的高点。理论上,L1和L2s具有不同的技术限制和安全保障。实际上,从用户体验的角度来看,它们目前的功能类似。为了利用L1链和L2链的速度和成本改进,用户必须首先将资金从L1链(如以太坊)上连接起来。

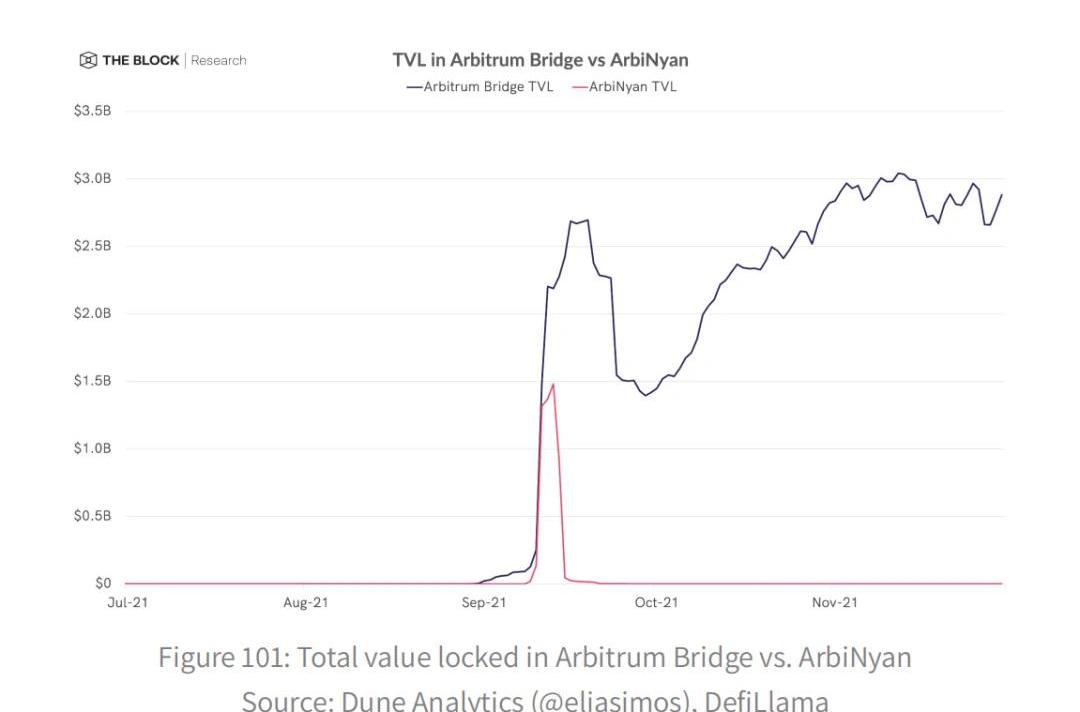

因此,与L1到L1的跨链桥一样,到L2s的跨链桥也可以作为从L1向特定L2流动的资金量的有价值指标。例如,Optimistic桥上的TVL已经从第三季度开始的约4700万美元增长到11月30日的约5.17亿美元。虽然在过去的几个月里经历了超过10倍的TVL增长,Optimistic桥的TVL与其他主要的L1跨链桥相比仍然相形见绌,如BSC,其TVL截至11月30日约为310亿美元。目前,L1s的优势在于充当一个更大的整体协议生态系统的宿主,以及关键的基础设施特性,如预言机、跨链桥、中心化交易所支持、应用程序支持等。当比较L1和L2协议中的TVL时,这一事实是显而易见的,这表明目前在L1上的DeFi活动比在L2s上占优势。与此同时,L2s的生长也显示出越来越强的牵引力。通常情况下,这种增长可以部分解释为在L2s上开始出现的流动性激励的引入。例如,Arbitrum上的ArbiNyan在9月初推出时,代币通货膨胀率和APYs都非常高,这导致大量唯利是的资本进入Arbitrum生态系统以获取快速收益,但很快就离开了。

也就是说,Arbitrum和Optimistic的TVL仍有显著增长。尽管ArbiNyan的资金迅速流入Arbitrum并随后流出,但Arbitrum的TVL自9月初以来仍继续增长。目前只有少数应用存在于Optimistic上,但很有可能在2022更多的DApp将在该L2上运行,这将使Optimistic的增长轨迹与Arbitrum一样。另一个需要考虑的因素是L2s的本地代币的可能性。从根本上说,L2s还没有准备好与L1s竞争,但我们有充分的理由相信,它们将在2022年与L1s竞争。入门级DApp、更大的收益生成机会、低费用、快速交易、以太坊级安全以及本地代币可能性的综合效应足以在L1s之上跳转到L2s。

标签:TVLSOCCIADEFTVL价格ETH2SOCKS币Valencia CF Fan TokenPINETWORKDEFI

SocialFi将社交代币与DeFi结合,为社交资本变现提供新的途径,也将成为Web3.0的重要接口之一.

本次NFThack2022专注于蓬勃发展的NFT领域,包括:·800名开发黑客·17个生态系统合作伙伴·奖金16万元美元以上·68个国家和17个时区·255个候选项目·选出16个获胜者16个NF.

NFT数据日报是由Odaily星球日报与NFT数据整合平台NFTGO.io合作的一档栏目,旨在向NFT爱好者与投资者展示近24小时的NFT市场整体规模、交易活跃度、子领域市占比.

鞋子终于落地了。北京时间27日凌晨3点,美联储FOMC声明称,将超额准备金利率维持在0.15%不变。资产购买将在3月初结束。很快就会适当提高联邦基金利率。将贴现利率维持在0.25%不变.

在市场疲软的情况下,出道不久的DeFi3.0概念的代币却在近半月迎来暴涨,其中REFI和ECC近半个月涨幅分别约为968%和744%,带动整个DeFi3.0板块升温.

什么定义了创作者经济? 我认为创作者经济具有两个关键方面:创作者能够通过独特的个人内容交换到粉丝和追随者,并且将流量货币化。建造工具和基础设施来创建或管理内容.