早在2020年8月就爆发的CurveWar在过去很长一段时间里始终没获得足够的关注,但随着Convex的出现,形势出现了极大变化,各大协议也开始争夺CVX的话语权。战争的火药味越发浓烈,而CRV、CVX、YFI在过去一个月内也展示出了强劲的表现。为什么会有CurveWar?它的主要参与者有哪些?谁是最大的赢家?为什么会有CurveWar?

Curve作为一家专注于低滑点的算稳AMM,通过发行治理TokenCRV作为提供流动性的激励,从而提高Curve平台各算稳池的流动性深度,并保持算稳的挂钩能力。仅从这一层面看,Curve似乎和其他依靠流动性挖矿的DeFi1.0协议没有区别。但Curve有一个非常关键的机制,使它和传统流动性挖矿有着极大的不同:通过锁定CRV,流动性提供者可以对应地获得veCRV,它对Curve平台的流动性激励幅度有着实际的治理意义,拥有着改变「衡量权重」的权力。也就是说,Curve平台上每个矿池的流动性激励,将会由其veCRV投票权决定,越多veCRV持有者为其投票,它的流动性激励就会越高。这样一来,CRV成为了其他协议为自己利益相关者提供的收益的重要组成部分,为了提高自己的APY/APR,这些协议就不得不以各种方式积累veCRV,来争夺Curve流动性激励这块山头,旷日持久的CurveWar也随之而来。

Coinbase:我们配合了SEC对司法部指控的不法行为的调查,但SEC没有与我们进行对话:金色财经报道,Coinbase首席法务官 Paul Grewal在其官网上回应美国SEC对Coinbase的指控,Paul Grewal表示,在SEC指控的九种资产中,有七种是在Coinbase的平台上列出的。这些资产中没有一个是证券。Coinbase有一套严格的流程,在将每一种数字资产在我们的交易所上市之前,都会对其进行分析和审查,SEC自己也审查过这一流程。这个过程包括分析该资产是否可以被认为是一种证券,同时也考虑到该资产的监管合规和信息安全方面。明确地说,我们审查的大多数资产最终都没有在Coinbase上市。

我们配合了美国证券交易委员会对司法部今天指控的不法行为的调查,但SEC没有就我们平台上的七种资产与我们进行对话,而是直接跳到了诉讼上。美国证券交易委员会的指控使人们注意到一个重要问题:美国没有一个明确或可行的数字资产证券监管框架。而美国证券交易委员会不是以包容和透明的方式制定量身定做的规则,而是依靠这些类型的一次性执法行动,试图将所有的数字资产纳入其管辖范围,甚至那些不是证券的资产。[2022/7/23 2:32:49]

Coinbase首席法律官:欢迎SEC就加密货币监管展开对话:金色财经报道,针对美SEC主席Gary Gensler周四在其首次公开听证会上发表的讲话,加密货币交易所Coinbase首席法律官Paul Grewal在推特表示:“我们欢迎诸如此类的关于如何正确执行加密监管的对话。事实上,我们欢迎有任何机会分享我们自己的经验,包括哪些适用于消费者、用户和执法部门,哪些没用。”此前消息,Gary Gensler建议国会为加密交易所制定投资者保护措施。[2021/5/8 21:36:22]

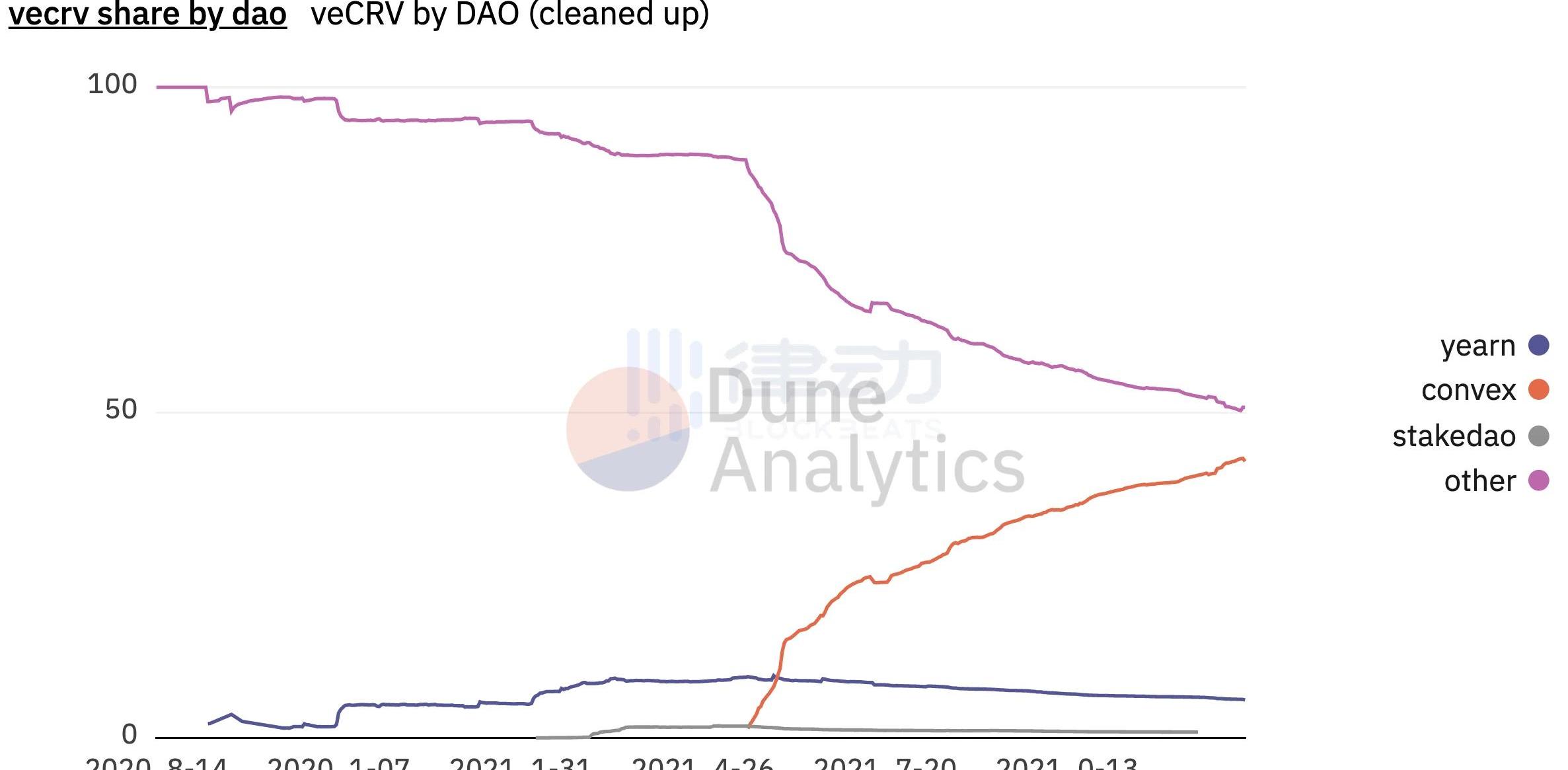

从严格意义上说,CurveWar是一场雇佣兵战争。veCRV持有者不可能凭空地去为某个特定矿池投票,想要做到这一点,协议必须为他们献上足够诱人的「贿赂」。例如,如果你为MIM矿池投票,就可以获得相应的SPELLToken。在最新一轮的Votium投票中,abracadabra平台的「贿赂总额」甚至达到了96.9万美元。而在焦灼战事下,交战诸方仍在不断发展积累veCRV的新战略,CurveWar也进入了白热阶段。关于CurveWar的早期历史,在《一场围绕Curve的权力之争》一文中有详细的介绍。实际上,这场战争起初并没有吸引到足够的关注,像YearnFinance、StakeDAO这些主要参与者在获得CRV激励后便在市场上将其抛售,压低了CRV的价格,也就很大程度上削减了激励机制的吸引力。但在Convex出现后,一切都变了。Convex:我雇佣的雇佣,还是我的雇佣

币信对话超级君:DeFi是钱平权:9月7日,在币信直播间进行的DeFi直播里,超级君表示:“DeFi和之前的ICO不一样,ICO里各个用户的钱是不平等的,钱多的人在初期有低价投资的权利,散户只能之后高价接盘。但是DeFi是钱平权,你的1块钱和大户的1块钱是一样的,挖到的矿是同样的,打破了中间层。DeFi市场里只有信息的不对等,但是这个不对等努力是可以实现的。不过协议很美,泡沫很大。”[2020/9/8]

Convex是专为优化Curve利率而打造的DeFi协议,旨在尽可能多地锁仓CRVToken。CRV持有者可以在Convex上永久质押他们的代币,并换取等额的cvxCRV作为流动性,不仅可以享受与veCRV持有者相同的CRV激励,还能获得额外的CVX作为奖励。而Convex从中得到的好处,就是从veCRV持有者手中换来了完全自主的CRV治理权。短短几月,Convex就成功地积累了足够多的CRV,并能有效地决定Curve上矿池的激励分配,可以说是赢下了CurveWar的第一战。但对于Convex来说,事情远没有单纯控制CRV那么简单,解决自己治理Token的价值来源问题显然也很重要。

声音 | 澳本聪:此前提及的保税信使是一位辩护律师 因此不能共享相关对话:Kleiman v Wright一案的最新文件显示,澳本聪试图要求律师客户从他以前参与的十几家公司中获得超过11,000个文档的特权。其还声称,此前提及的“保税信使”(Bonded Courier)是一位辩护律师,因此相关对话是保密的。(bitcoinist)[2020/2/4]

于是Convex如法炮制Curve,做了一个套娃机制:CVX是Convex平台的治理代币,通过锁定CVX可以让LP对Convex的veCRV治理决策进行投票,也就是说,控制了Convex就等同于控制了Curve。更为精妙的是,按照当前比率计算,协议通过一美元CVX所购买到的CRV衡量权重,甚至比直接购买CRV还要多。在上一轮Votium投票中,协议每向vlCVX持有者支付1美元,自己在Curve平台的矿池就能获得4.15美元的CRV。这样一来,对于CVX的需求就有了明显的上升,当前已经有1.42亿个cvxCRV和2300万个CVX被锁定,CVX的价值也在不断稳步上升。除此之外,Convex的Token解锁时间表也是由CRV锁仓量决定的。当CRV锁仓达到5亿时,CVX1亿的流通循环将全部解锁,而平台在CVX排放结束后获得的每个边际CRV都会提高CVX对CRV的比率,这就意味着每一个CVX对Curve平台流动性激励的衡量权重都会增加。ConvexWar

动态 | 南澳政府尝试区块链解决方案 使电子监管网络运营商进行转账对话:据ItNews报道,南澳政府正在研究利用区块链技术创造出一种解决方案,让不同的电子监管网络运营商(ELNOs)在转账时进行对话,对话场景如“土地所有权交易的准备和递交、资金转移等”。南澳政府规划、运输和基础设施部(DPTI)已呼吁要求了解该技术的“可操作性”,以解决新ELNOs进入该州后将出现的问题。[2019/10/10]

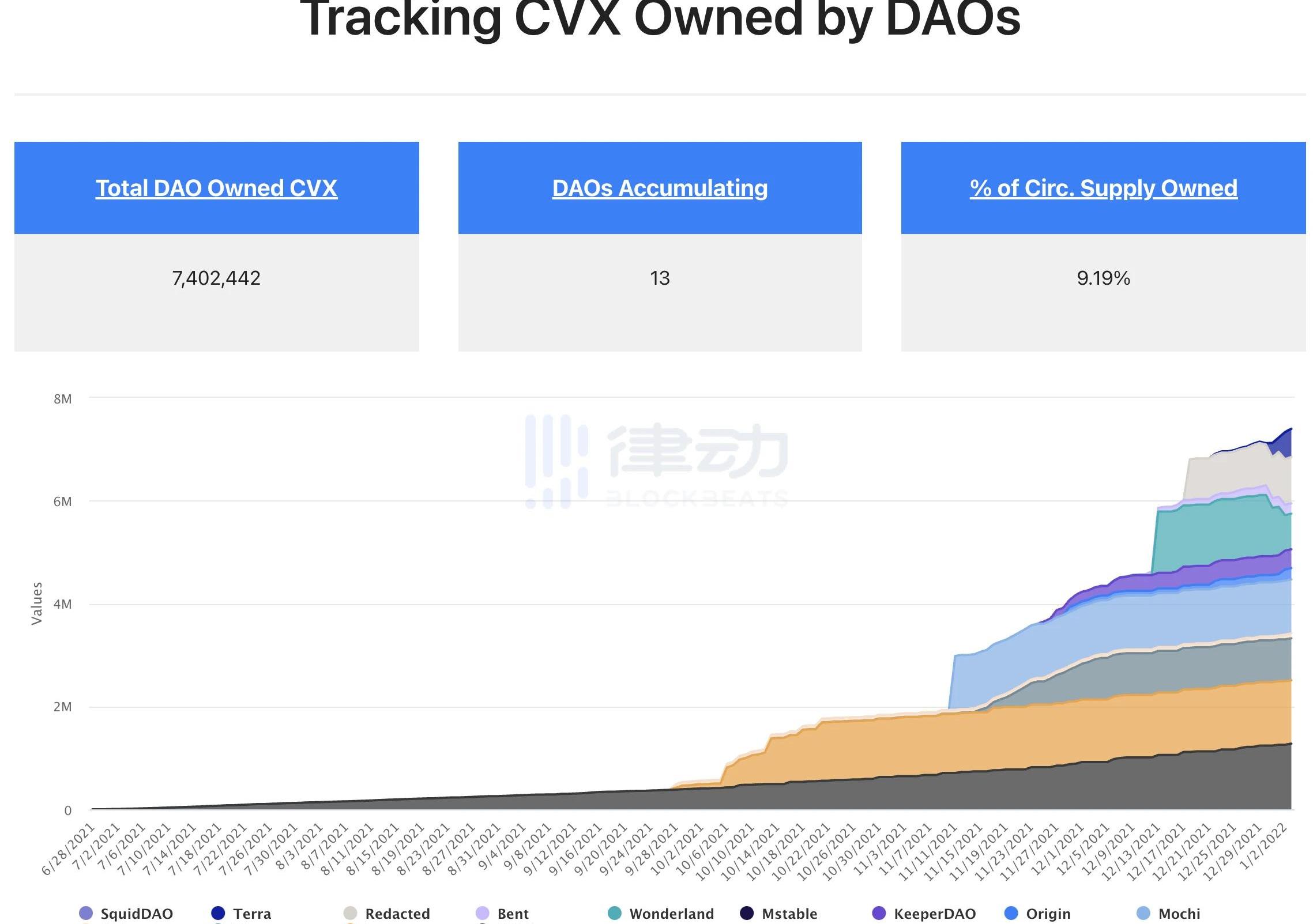

现在,为了更有效率地争夺Curve激励控制权,协议们在Convex上展开了新一轮的迷你战争。对Alchemix、FRAX、Tribe和Luna等稳定币协议来说,他们可以通过两种途径来获得更高的CRV激励配额。一是「贿赂」CVX持有者,二是自己积累并锁定CVX。而由于一枚CVX实际上控制着多枚veCRV,所以直接购买CVX成为了协议的最佳选择。但问题是,现在只有不到4%的CVX可供交易所购买,而这些协议所需积累的数量却远远超过了市场上所流通的数量。为此协议也是各显神通,尽可能的积累自己金库中的CVX。

YearnFinanceYearn金库同样依靠为Curve矿池提供流动性以获得CRV奖励,但只有10%的CRV奖励会被Yearn锁在后台用于购买更多CRV,剩下的90%全被用于奖励提供支持的LP。很显然,这让Yearn在CurveWar中输给了Convex。如今,Yearn已将他们所有的veCRV都委托给了Convex,以期提高自己工厂池的产量。当然需要注意的是,该委托并不会将Yearn自己的投票权委托给Convex。OlympusOlympus团队也是很早意识到了Curve重要的战略意义。团队也希望利用Curve投票权来提高OHM国库资产的收益率,并实现对Curve生态系统的重要治理。在其治理提案OIP-43中,团队提议通过发行CVX债券,以增加Olympus金库中CVX的持仓量。在Olympus团队看来,成为使用CVX的先行者是一个巨大的优势:CVX排放率会随着时间的推移而降低,这会使未来获取和当前控制权同等的CVX变得更加困难且昂贵。现在,OlympusDAO已经拥有超317,000枚CVX,价值690万美元。其他算稳协议像Abracadabra、Frax、Alchemix这些算稳协议则更多的是向CVX持有者提供「贿赂」。在过去一轮的Votium投票中,这几个项目都名列前茅:Abracadabra和Frax分别向持有者支付了223万美元和97万美元,而Alchemix则在alETH和alUSD算稳池之间分摊了130万美元的「贿款」。此外,与Frax开发团队相关的合同地址还锁定了近705,000枚CVX;而Abracadabra也决定将每周协议费用的5%用于购买和锁定CVX。挖墙脚的MochiInu必须承认,战争就是尔虞我诈,必然会有不守规则、趁火打劫的参与者。就在去年11月,CurveEmergencyDAO就发现一个叫MochiInu的协议在对Curve进行「治理攻击」,并火速出击,切断了相关矿池及其CRV激励。在将USDM推广为「有背书」的稳定币并加入Curve矿池后,MochiInu利用其无限量的MochiToken凭空铸造了4600万美元的USDM,并用这些USDM耗尽了DAI的USDM-3池,通过所得利润购买了大量的CVX。其意图其实很明显,就是想控制大量CVX,通过提高CRV激励以扩大USDM-3池,从而产生飞轮效应。但最终由于USDM的抵押品严重不足,USDM挂钩失败,给投资者造成了重大损失。Mochi至今仍然控制着大约100万枚CVX代币,虽然ConvexDAO取消了Mochi的投票权,但Mochi未来仍能通过cvxCRV奖励的形式获得可观的收入。毫无疑问,这种行为违背了Curve权力下放的初衷,也暴露了Curve当前的问题。在很多人看来,Curve向来都是新算稳的保护伞,没有Curve很多协议都难以为自己打开局面,但也正是因为Curve的这个角色,让他成为了一些协议挖墙脚的对象。未来Curve生态想要做强做稳,就必须解决这个问题。护城河还是特洛伊马?

与现实世界中的战场不同,区块链拥有无限的空间,那为什么其他协议在可以自己建造城堡的情况下,仍然选择围攻Curve的城墙?答案很简单——他们无法打造坚固的的护城河,这在律动《VariantFund联合创始人:Web3应用如何打造防御性?》一文中也有更深入的阐释。相比之下,Curve依靠其独特的AMM结构和庞大的流动性,能够打造足够坚实的应用壁垒。此外,巨鲸们被为了获得更大的投票权,也会选择更长久的CRV锁定时间,就目前而言,CRV的投票锁定期为3.65年。Curve的这些优势都是其他协议难以复制的,目前没有任何一个Curve分叉能与其竞争就是最好的证据。Curve已经成为当前DeFi领域一个关键的基础设施,围绕它产生的协议战争也受到了更多的关注。不可否认,通过控制大量veCRV,Convex在这一过程中为Curve生态的发展做出了极大贡献。但也正因如此,原本的CurveWar似乎变成了ConvexWar,CVX也成为了CurveWar中最为重要和受欢迎的角色。像BadgerDAO、Abracadabra、OlympusDAO等大型协议都在不断地积累CVX以寻求控制CRV激励。从这一基本面上看,CVX拥有了比CRV本身更高的价值提议:随着CVX排放逐渐减缓,CVX作为「投票控制器」的内在价值也不断上升,这也促使协议简介通过CVX来争夺Curve激励的控制权,CRV本身则在一定程度上被架空。这不禁让我们思考,Convex究竟是Curve的护城河还是特洛伊马?谁才是这场战争的真正赢家?

在公链领域,RoninChain是一个特别的存在,它因以太坊性能和体验不足、难以支撑AxieInfinity游戏而生.

注:12月29日,以太坊开发者RyanBerckmans发表了他对以太坊L2的一些思考,以下为编译内容.

1月26日,YouTube游戏负责人RyanWyatt在个人推特表示,将离开谷歌旗下YouTube,于今年3月加入PolygonStudios担任CEO.

研究机构:MintVentures研究员:许潇鹏na 第一节 研报要点 1.1.核心投资逻辑 Arweave团队拥有优秀的商业洞察力.

Web2游戏与Web3游戏Web2游戏是F2P模式,其核心是售卖装备等虚拟物品。在这种模式中,游戏公司等控制了游戏的发展方向,其首要目的是如何从游戏设计中捕获更多的收益.

Jessica:欢迎来到WorldMobile特别节目,与我了解WorldMobile的更多讯息.