撰文:0x76本文原本作为一篇讨论PoS公链中无风险利率文章中的典型案例写作,但过程中发现已经完全能够独立成篇,因此单独列出提前发表。Terra可以说是目前加密行业中,金融架构设计最为复杂的公链。其原生稳定币UST的发行与锚定模式也引发了许多激烈的争议。本段我们暂且不去讨论Terra是否为旁氏局的问题,而是重点关注其生态中的两个重要利率:Luna的PoS质押利率与Anchor的UST存款利率。谁才是Terra上的无风险利率?

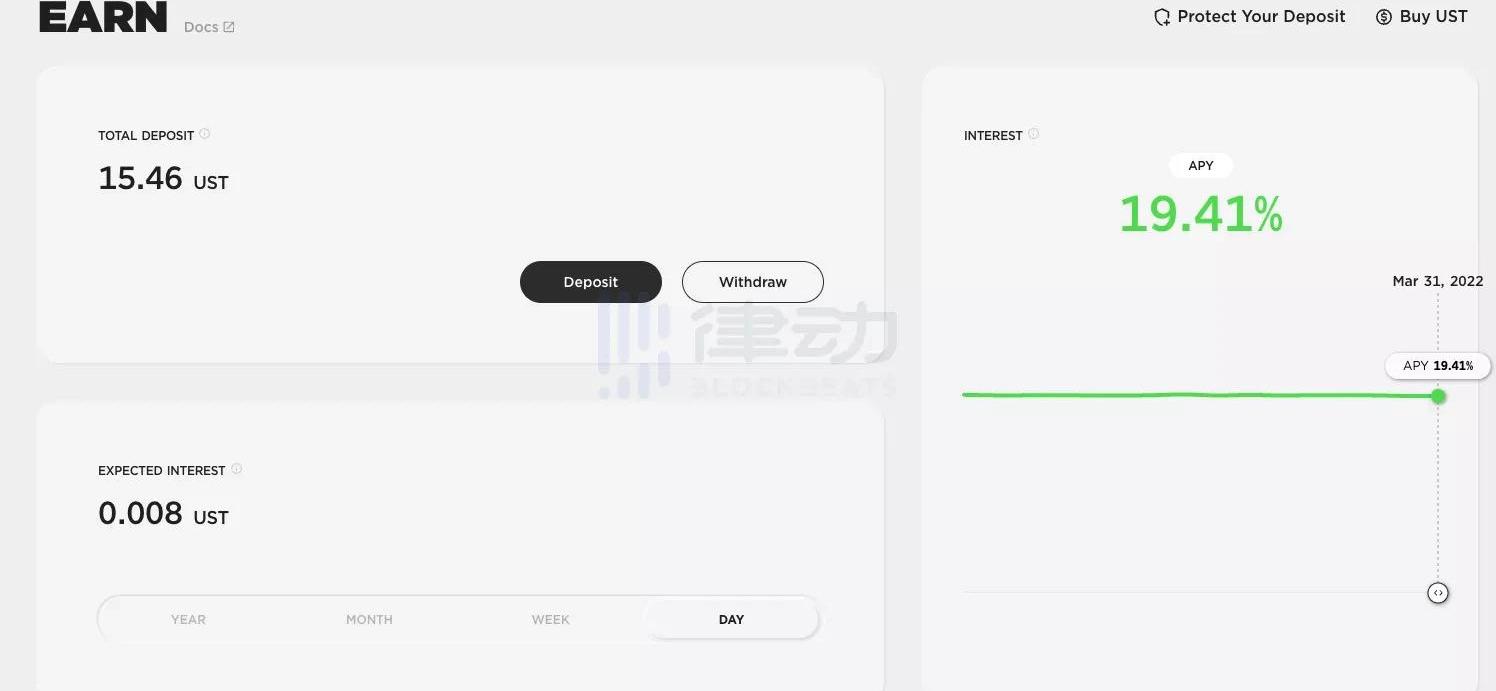

由于Terra的主要目标并不是单纯建立一个智能合约平台,而是发行稳定币UST并促进其采用。因此,Terra的经济模型也与其他智能合约公链明显不同。Terra的原生代币Luna不仅用于支付公链gas费以及参与治理,还需要通过燃烧Luna发行稳定币UST。因此对于Terra来说,其生态中似乎天然存在着两套货币系统,而这两个代币也各自拥有相对独立的利率体系。其中一个是以Terra的PoS质押收益率决定的Luna利率,另一个就是由Terra中著名存款应用Anchor提供的UST稳定币存款利率。目前,Luna的利率约为7%,而UST在Anchor中的存款利率则高达19.4%。

Facebook稳定币项目Diem Networks US就建立金融犯罪合规框架与K2 Integrity达成合作:金色财经报道,K2 Integrity宣布与Diem Networks US达成合作,以支持、初步领导并继续为Diem Networks US的金融情报部门FIF构建创新解决方案。 据悉,FIF旨在保护Diem支付网络(DPN) 免受非法金融活动的影响。Diem Networks US首席执行官Stuart Levey表示,设计一个设定了高金融犯罪合规标准的框架一直是Diem项目的首要任务之一,K2 Integrity的团队在该领域拥有丰富的经验。[2021/8/12 1:49:48]

那么,谁才能够代表Terra生态的无风险利率?依据前文的分析可知,由铸币权担保的PoS质押收益率可以被认为是无风险的。因此,能够在Terra中进行PoS质押的Luna及其收益率显然更适合作为Terra的无风险利率。那么下一个问题便是,由Anchor提供的高达19.4%的UST存款利率,是否也可以被当作无风险利率看待?或者说,Anchor提供的利率是同样由铸币权担保的,还是来自于协议正常的经营利润?甚至有没有另一种可能,就是Anchor不过是一个借新还旧的庞氏局?Anchor是庞氏局吗?

动态 | 币安稳定币BGBP已于本月初完成代码审计,由CertiK团队负责:安全公司Certik宣布完成对币安发行的稳定币BGBP的审计。审计报告结果显示,BGBP的智能合约代码遵守着最高标准(best pratice)并给出满分100的高分。据悉,CertiK测试网今年7月成功上线。CertiK旨在从系统层面解决区块链安全问题,为更多的区块链社区提供安全服务。[2019/8/9]

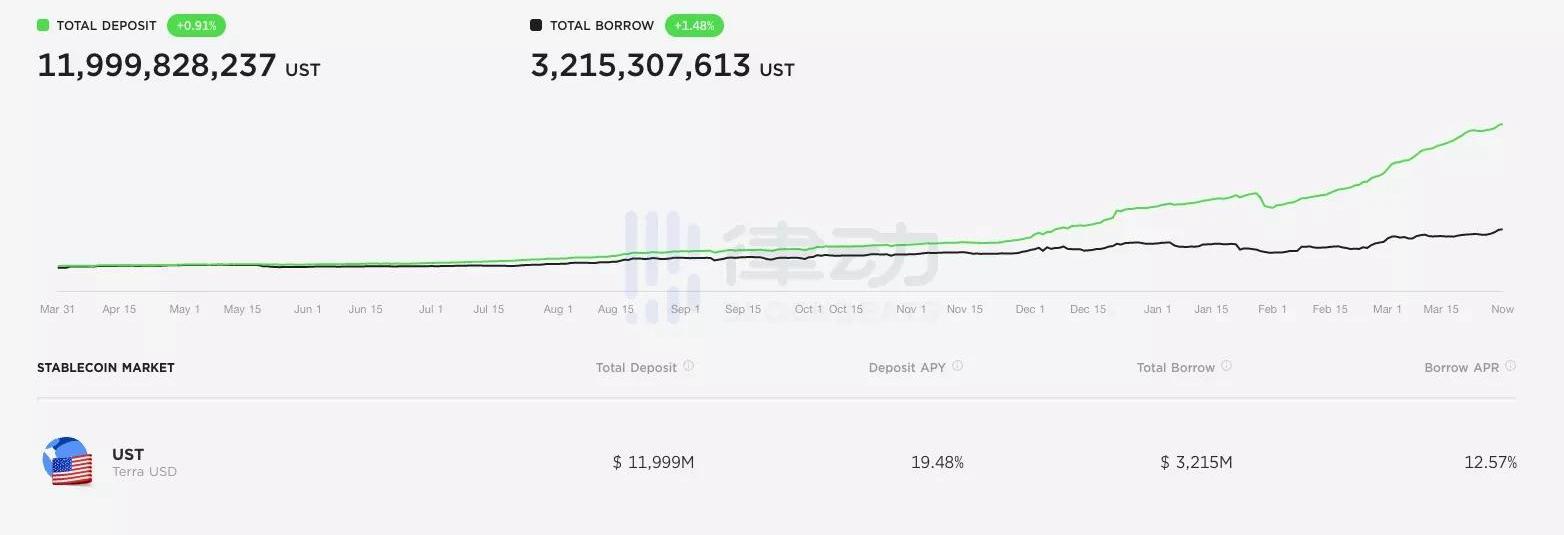

长期保持向存款人支付接近20%的稳定币收益率,即使在加密行业,也是明显不可持续的。那么,Anchor到底是靠什么机制才能维持这种畸形的收益水平?要回答这个问题,我们首先需要一个适当的分析框架。目前主流的加密经济系统基本可以分为两类,一类是协议直接掌握系统内原生货币的铸币权,且其铸造的代币在经济系统中被作为主要支付手段,比如公链、链游等经济系统。这类经济系统由于涉及货币的发行与回收,因此十分类似现实世界中的国家经济体,因此对其进行分析也需要使用较为复杂的宏观分析框架。而另一种经济系统便是诸如Anchor或Lido这类应用,其基本的业务模式,是通过吸纳系统外部的资源,并对其进行管理增值进而获得利润。这类经济系统并不掌握对系统内结算货币的发行与回收权,因此更类似于传统的以盈利为目标的公司。因此如果要对这类应用进行分析,可以直接套用经典的财务分析框架,也就是通过资产负债表与利润表对其进行描述。当然有人会说,Anchor协议也发行了自己的原生代币ANC,也具有货币发行权。没错,但这些代币并不会参与到Anchor所经营的主营业务,也就是对UST的资产管理业务中,更不会被任何经济体当作主要的支付结算中介。因此,这些代币本质上更像依靠利润或治理权捕获价值的公司股票,而不是在虚拟经济系统中流转的货币。换个角度说,如果没有ANC代币的参与,Anchor的UST存贷业务不会受到任何实质性影响,依然可以按照目前的业务逻辑继续运行。因此,ANC并不是Anchor业务中有机的不可或缺的组成部分,而只是作为该系统外部捕获利润或分配治理权的外部凭证。ANC存在的意义,更多是将协议未来的盈利预期折现,并在项目早期的冷启动阶段对用户进行补贴。这很类似于早期互联网行业的补贴大战,只不过发放的红包由现金转为了公司股票。下面,就让我们直接通过传统的利润表,分析一下Anchor存款收益的构成。1.Anchor的成本Anchor最大也是唯一的成本,就是向存款人支付存款利息。这里我们以3月31日的数据为例进行计算,目前Anchor中UST的存款规模约为120亿UST,存款利率19.4%,因此Anchor每日的成本支出约为640万UST。

动态 | 全球最大的支拍卖网站将支持稳定币支付:据Cointelegraph消息,全球最大的支拍卖网站GunBroker.com的开发者宣布,其网站将整合一种名为“FreedomCoin”的新型支付方式。FreedomCoin由区块链的初创公司ICOx Innovations开发,ICOx Innovations称该加密货币是一种“符合监管规定的新型企业货币”。[2019/1/30]

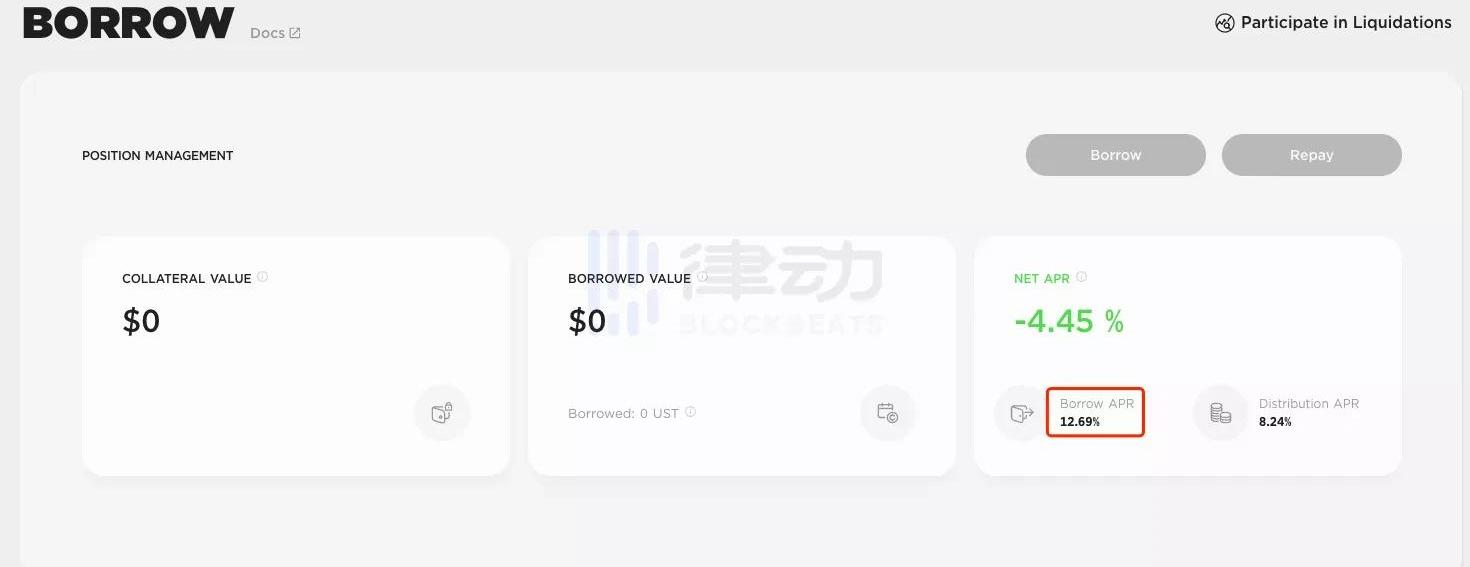

2.Anchor的收入而Anchor的收入端则包含两个部分,其中一个是Anchor对外放出贷款从而收取的贷款利息。

从以上截图中我们可以看出,从Anchor中贷出UST需要向Anchor支付的利率为12.69%。当然,贷款人由于会收到ANC代币,因此其实际贷款成本只有4.45%。但这些补贴只是降低了用户的成本,对Anchor的协议收入并无直接影响。因此,Anchor的每日利息收入依然为321亿UST*12.69%/365,约等于111.8万UST。Anchor的另一部分收入则来源于贷款人质押到Anchor协议中的抵押物,也就是流动性质押凭证bLuna等在抵押期间产生的收入。

动态 | KRWb团队宣布即将推出韩元支持的稳定币KRWb:KRWb团队在medium上宣布,即将推出1:1韩元支持的稳定币KRWb。具体的上市地点和时间表将在2019年第一季度公布。[2019/1/25]

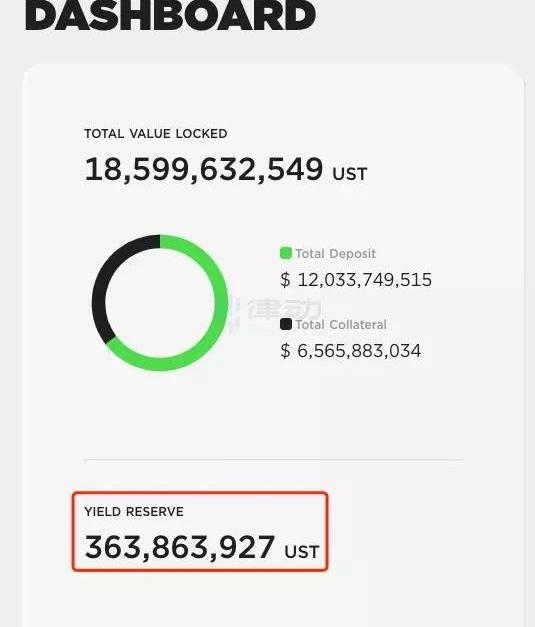

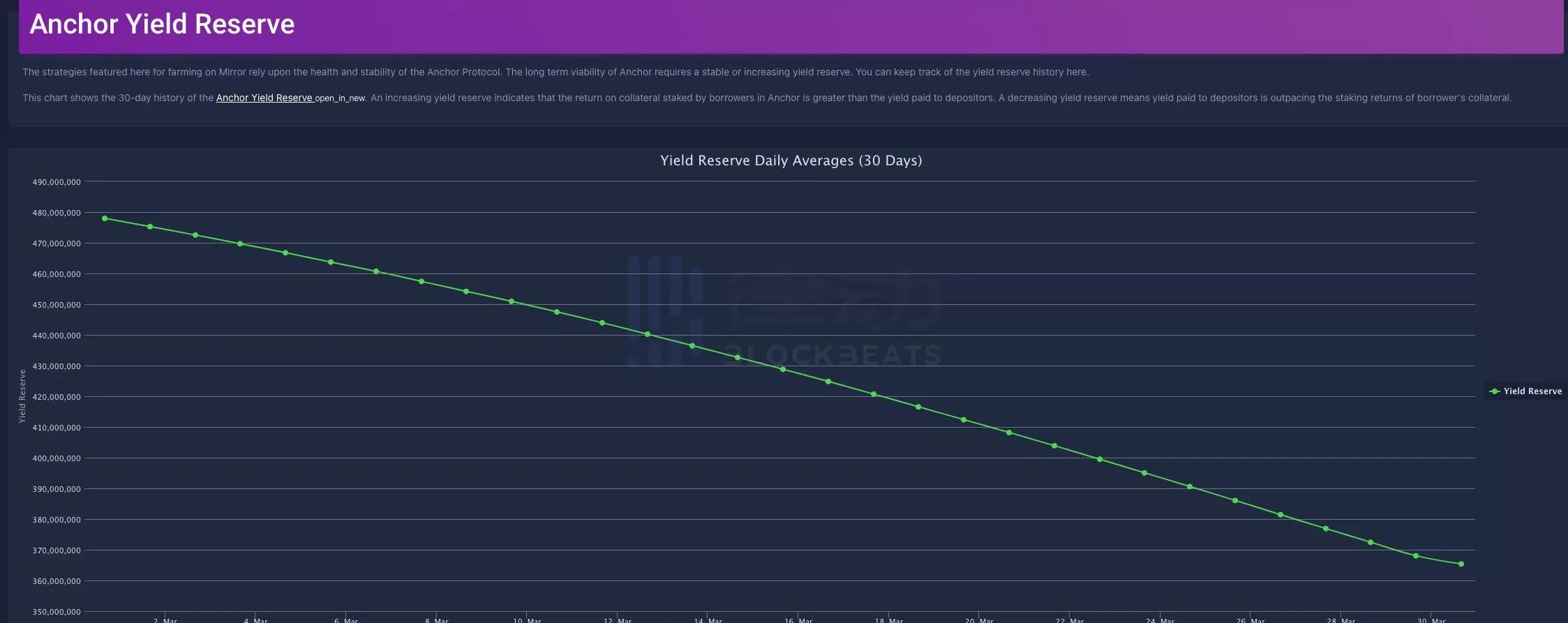

我们依据Anchor仪表板中的数据进行了估算,可以得出目前三种抵押物每日的收入约为/365,约等于110万UST。另外从这些数据也可以看出,作为Anchor的主要收入来源,目前Anchor支持的三种抵押物所能产生的利率都没有超过10%。也就是说,即便抵押物的规模增加到总存款规模的两倍,其产生的收入也没有办法覆盖利息支出的成本。因此,Anchor目前的业务结构,无论在何种市场情况下,都无法依靠自身获得盈利。经过刚才的统计,我们最终可以得出Anchor每日的净经营利润为111.8万+110万-640万,约等于-418万UST。也就是说,目前Anchor每天要亏掉400多万美元以维持业务的正常运行。那么紧接着的问题便是,这些钱从哪来?要知道Anchor本身是没有UST铸币权的,如果不能通过印钞向整个系统征收铸币税,那么弥补亏损的途径就只剩下借新还旧,以及从系统外部获得补贴,而这也是决定Anchor基本性质的关键一环。不过好在,Anchor选择的是后一种方式,也就是通过外部补贴建立储备池,来弥补每天的经营亏损。该补贴储备池于去年建立,初始资金约为7000万UST。在这部分资金被消耗殆尽后,Terra官方又于今年2月对其进行了第二轮共约5亿UST的注资。截至目前,该账户资金余额仅剩3.6亿美元。按照目前的烧钱速度,大概只能再支撑3个月。

动态 | 市场避险需求增加,稳定币日均交易价格均有所提升:据TokenInsight数据分析显示,交易量较大的5种稳定币(USDT、PAX、TUSD、USDC和DAI)中,7日日均交易价格较上期均增加,其中DAI增加幅度最大达1.0202美元。交易量方面,TUSD、USDC和DAI7日日均交易量较上期分别增加30.77%、24.32%和13.86%;USDT、PAX较上期均减少。市场供应量方面,除DAI 7日日均供应量较上期减少10.64% 外,其余4种稳定币均有不同程度增加,其中USDC增幅居首达6.49%。

独立分析师 Lewis 认为,因市场避险需求增加,稳定币日均交易价格均有所提升,且USDT在日均交易量与供应量方面均遥遥领先其余4种。[2018/12/14]

因此,目前Anchor存款用户收到的高达19.4%的利息里,其实只有大约6.7%来源于Anchor通过经营借贷业务产生的收入,而余下的12.7%的收益,则全部来源于Terra财政部通过转移支付而建立的补贴资金池。因此对于Anchor的储蓄用户来说,这就是一个通过减少UST流通量以换取Terra财政补贴的金融游戏。对于每日补贴的消耗量,读者可以通过这个网站更直观地对其进行监控。

最后我们再花一点时间,回答一下Anchor所提供的UST利率与Luna的利率到底有什么本质不同。简单地说,Anchor的利率源于商业利润与补贴,很像大型央企为了承担国家阶段性的战略任务而主动承担亏损,并通过财政部的不断注资维持运营。因此,Anchor的利率本质上属于商业信用外加公链财政部的隐形担保。而Luna的收益率则完全由铸币权提供保障,反映的是Terra这条公链的主权信用。因此,对于本文最开始的那个问题,现在我们可以给出一个明确的答复,那就是:Anchor并不是一个简单的庞氏局,但是Anchor当前的经营模式显然不可持续。Anchor的终局是什么?

Anchor目前的模式显然是不可持续的,但是Anchor的未来将会走向哪里,却也不是Anchor自己能够决定的。上文提到,Anchor现阶段存在的主要意义,便是配合Terra团队达成阶段性的战略目标。而这个战略目标,就是在Terra找到UST真正的主要使用场景之前,做好UST的蓄水池。如果后续UST的推广较为顺利,则Anchor便可以逐渐减少补贴,降低存款利率,逐渐向市场释放UST的流动性。而如果UST的推广不够顺利,则Anchor为了防止UST发行量与Luna的代币价格进入死亡螺旋,就必须继续采取高额补贴的方式回收流动性,而这也是目前Terra被诸多人质疑为庞氏创新的主要原因。因此,从目前的发展阶段来看,Terra显然是采取了以空间换时间的战略来逐步推广UST的使用范围。不得不说,这是一种设计极为精巧同时也相当大胆的战略选择。但是在通过Anchor换取的有限时间内,Terra能否为UST找到真正适合的使用场景,才是今后一段时间考验Terra团队的核心命题。而对这个关键命题的解答方式,也将最终决定Terra到底会成为伟大的金融创新,还是终将走向崩盘的又一个区块链局。虽然目前我们依然不敢轻易预测Terra的结局,但是按照目前Anchor储备金的消耗速度,我们大概率会在今年等来这个金融游戏的破局时刻。

标签:ANCANCHORHORCHOEthereum Stake FinanceAnchor ProtocolCHORSE币

Bifrost是一个为Staking提供跨链流动性的Web3基础设施,通过跨共识通信协议为多链提供去中心化、可跨链的LiquidStaking服务.

嗨,大家好啊,我们回来啦!希望在我们悄悄建设的这段时间里,您在DeFi方面取得了比较好的收益。我们努力研究智能合约代码和审计,以及新的数学模型和策略.

北京时间3月9日19时,白宫官网正式发布公告表示,拜登总统将在今天签署关于确保数字资产负责任创新的行政命令,并表示这是有史以来第一个整体政府方法,以应对风险和利用数字资产及其基础技术的潜在利益.

随着黑客盗币事件愈演愈烈,Tornado.Cash也变得越来越“有名”,大多数黑客在获利后都毫不留情地将“脏币”转向Tornado.Cash.

2月10日,EOS网络基金会领导人YvesLaRose更新推文表示,EOS网络基金会正在采取所有可能的法律手段,要求Block.one归还其在EOS众筹阶段所募得的41亿美元.

Mar.2022,GraceDataSource:FootprintAnalyticsizumiFinanceDashboard&FootprintDeFi3602022年1月26日.