我们通过本文将内部针对MoonPay的投研Memo公开化,希望更好地推动这种开放和信息平权的理念。MoonPay是目前Crypto/NFT世界最知名和规模最大的法币出入金品牌。对MoonPay常见的称呼是PayPalforCrypto,但是MoonPay酷且年轻的品牌形象更像Stripe,它对于客户的战略性作用则更像Bolt,还充当了一些名人的Web3私人银行。截止2021年11月底,它累计处理了20亿美元的交易、验证了超过700万名用户、接入了超过250个合作伙伴。MoonPay从2019年走向市场就保持盈利,22年收入超1.5亿美元。目前MoonPay在市场上的估值大约35亿美元。在21年11月,TigerGlobal和Coatue以34亿美元估值领投了5.55亿美元。今年4月,MoonPay宣布了由JustinBieber、SnoopDogg等60多位名人领投的8700万美元延续融资。MoonPay不会发行token,终极目标是IPO。我们之前相当长一段时间对MoonPay的信心没那么强,核心原因在于其过高的定价和繁琐的KYC——相比场外交易或者在交易所内银行转账,使用信用卡买币需要支付相当大的溢价,而初次KYC可能需要数十分钟。这在社交媒体引发了大量的吐槽。此外,MoonPay的核心支付堆栈都有各种嵌入式金融供应商,大的交易所有自建可能,竞争者入场门槛也不会过高。但是MoonPay依旧迅猛的发展势头让我们最近重新从一个“具有马太效应的市场的第一名”来看待它:如果市场第一名数据增长很猛,而且用户吐槽很多,那么证明需求极度旺盛,这时候很重要的一点是判断这个市场是否具有马太效应,第一名能否享受到用户增长、品牌信任、投资者资金聚集等要素带来的好处。法币出入金是否是一个具有马太效应的市场以及MoonPay融到的现金怎么花可能会构成开放的讨论。通过这篇Memo,我们希望讨论:尽管定价、KYC、堆栈壁垒的问题存在,MoonPay为什么仍然值得关注。以下为本文目录,建议结合要点进行针对性阅读。01Thesis02什么是MoonPay产品市场机会客户竞争03MoonPay能成为什么04团队05商业模式06财务&回报07结论08附录01.

Thesis

总体而言,我们目前基于以下原因仍然看好这家公司的业务发展潜力:市场层面:

法币将在未来10年批量流入加密货币市场,MoonPay可能成为这个过程中一笔3%的税。目前整个加密货币市场的全球流通市值只有2万亿左右,和将近百万亿规模的股票市场差了2个量级,更多的法币将流入推动加密货币的整体市值提升,MoonPay将与这股趋势互为因果。以信用卡为代表的卡基支付短期内仍然是欧美的主流支付手段,MoonPay是连接这些卡与数字资产的基础设施。全球有将近40亿张Visa卡,信用卡有将近12亿张。单看美国市场,2021年底有创纪录的1.96亿信用卡持卡人,Q3发出了历史新高的2000万张卡。虽然信用卡的手续费较高,但是用户无需像ACH银行转账那样等待1-3天的时间结算。MoonPay的竞争力层面:

数据:本周5种代币将迎来解锁,总计释放价值超1.67亿美元:5月15日消息,Token.Unlocks数据显示,本周有5个加密项目将进行代币解锁,总计释放价值超1.67亿美元。

BitDAO(BIT)将于5月15日8时解锁187,499,999.36枚代币,价值约9185万美元,占总供应量的1.951%。

ApeCoin(APE)将于5月17日8时解锁15,601,325枚代币,价值约5164万美元,占总供应量的1.56%。

1inch(1INCH)将于5月18日8时解锁21429枚代币,价值约8891美元,占总供应量的0.001%。

Oasis Network(ROSE)将于5月19日0时解锁199,500,000枚代币,价值约1065万美元,占总供应量的1.995%。

ImmutableX(IMX)将于5月20日18时解锁18,075,990.71枚代币,价值约1357万美元,占总供应量的0.904%。[2023/5/15 15:02:57]

MoonPay对于Web3应用是一个战略级的企业服务产品。大量的Web3用户可能是通过具体的应用场景进入加密货币世界,他们的本质诉求是购买某个NFT或是某种服务,而不是购买ETH。MoonPay充当了电商网站的那个购物车结算按钮,帮用户省去了下载交易所、买币、将币打到Metamask的过程,能为商家挽回大量流量用户。此外,MoonPay在全球160多个国家可用,降低了客户对接多个供应商的复杂度。得益于强大的消费者心智和KYC的繁琐程度,MoonPay能享受市场第一名带来的竞争优势。从为OpenSea提供服务,到帮助名人买入BAYC,MoonPay将自己与NFT和BAYC深度绑定,打造了潮牌般的品牌,几乎是法币入金的代名词。同时,信用卡买币的KYC包括billingaddress、信用卡信息、居住地信息、护照等证件上传和审核——这个过程需要十几分钟到一个小时,但是一旦完成,用户的信息在MoonPay的各类客户处可用,无需再重复KYC。借助在欧洲的收单通道和全球范围内的合规牌照,MoonPay能长期寻找第二、第三增长曲线。行胜于言,MoonPay是唯一把握住NFT爆发的法币入金玩家,并且正在大力投资于NFT生态。从合规视角来看,加密货币是一种quasicash,NFT目前被定义为一种独特的商品,MoonPay在这种框架下可以借助合规和渠道优势,不断优化支付成功率并且快速兼容Web3的新资产。团队层面:

MoonPay的团队高度Cryptonative和NFTnative,活跃在社群一线并具有市场号召力。MoonPay的CEOIvanSoto-Wright是BAYC和NFT圈子内最重要的KOL之一,而且经常出现在Twitter上回复用户吐槽。他的首席增长官ZeeshanFeroz则是CoinbaseUK的前CEO,带领Coinbase在整个英国和欧洲市场的业务。02.

什么是MoonPay?

Superfluid和Push Protocol共同推出开发者Grant计划:金色财经报道,流支付协议Superfluid和Push Protocol共同推出开发者Grant计划,每个季度将向符合条件的团队提供20,000美元的PUSH代币,以加速其项目的开发。受赠项目还将获得Superfluid和Push的技术和指导支持。

据悉,赠款标准是团队对项目完成和部署的承诺和项目对Superfluid和Push生态系统增长的影响。每笔补助金的70%将一次性给予,30%将在项目成功上市并建立用户群后分配。[2023/1/28 11:34:07]

产品

MoonPay从信用卡法币出入金起家,从去年的NFT之夏开始把一部分业务精力转向NFT市场,将早期的单一业务迅速扩充至4个产品组成的矩阵:1.On-&Off-Ramp当前的数字货币入金市场分为交易所柜台、OTC及信用卡入金。信用卡入金是MoonPay的最核心业务,为客户提供Widget、API等多种接入方式,让客户的用户能够无缝地买卖加密货币。一些具体的产品指标包括:支持160+个国家和地区、80+种加密货币及30+种法币250+个合作伙伴,包括Bitcoin.com、Binance、OKEX等交易所,Metamask、Phantom、Slope、Argent、SafeMoon等钱包及OpenSea、OneOf等去中心化应用支付手段上支持信用卡和借记卡、移动支付、账户对账户支付从Coinbase、Binance、Bittrex、Bitstamp、Okex、Kucoin和Bequant处获取流动性集成KYC、AML及反欺诈等能力,并兜底欺诈、拒付等风险

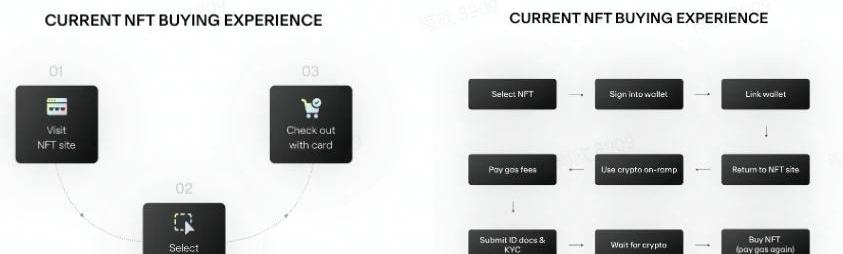

为什么消费者要用MoonPay?省时间:使用MoonPay购买可以不用离开当前应用,直接将加密货币添加到钱包;如果不使用MoonPay,他们需要下载交易所、注册及KYC、买币、再将币打到去中心化钱包支持信用卡:欧美有相当多用户没有借记卡或者不使用自己的银行账户付款,他们更习惯于使用信用卡进行交易,而信用卡天然不支持OTC懒得多次KYC:一旦完成初次KYC,用户再到其他地方买币就不需要再次KYC,而切换其他入金渠道则需要重复KYC为什么客户要接入MoonPay?提高转化率:在不使用MoonPay的多个步骤下,OpenSea这样的去中心化应用在每一步都有极大可能丢失自己的用户;同时MoonPay自带流量——跨应用的700万个KYC用户,降低了买币过程中的流失率省时间精力:直接接入Widget或者简单几行的API即可开启,同时MoonPay提供支付和收单渠道,并且跟各个地区的律所合作保证满足KYC&AML要求,无需担心合规和资金安全问题获得额外收入:MoonPay的收费包括4.5%/1%的交易费用和GasFee,客户可以根据需求及合规程度额外加收一笔affiliatefee这是否是一项有壁垒的业务?从核心支付堆栈角度——没有,从KYC、支付到反欺诈都有现成的技术供应商;不过值得注意的是早期的Stripe也一样,它甚至不自己处理支付,而是直接接入了WellsForgo和FirstData从合规角度,MoonPay已经获取的牌照会是它相对于新进者的优势,在美国47个州拿到MSB牌照需要2年的时间和数百万美元的律师费,但这对于Binance、FTX等大玩家来说不构成壁垒

加密矿企Bitstream Mining背后公司Agora Digital Holdings取消1.27 亿美元IPO计划:1月13日消息,美国加密矿企Bitstream Mining所有者Agora Digital Holdings已取消通过首次公开募股筹集至多1.27亿美元的计划。上个月,Agora与BitNile(AULT)达成合作,提供数字资产挖矿托管服务。

据悉,Agora于2021年11月首次申请IPO,表明它有兴趣筹集至多1亿美元。该公司后来将这一数字提高到1.27亿美元,其中包括出售某些认股权证所附的股票。

此前报道,去年9月,Web3商务平台HUMBL已终止收购加密矿企Bitstream Mining背后公司Agora Digital Holdings。[2023/1/13 11:10:02]

从经营角度,MoonPay作为市场头部玩家积累的数据和对接的收单方数量可以帮助他们不断优化支付成功率;作为一家英国公司,MoonPay能和对Crypto更宽松的欧洲收单通道构建起紧密的关系;同时,随着MoonPay的交易量越大,它向支付处理器等收单方支付的费率可以进一步谈判降低根据创始人自己的说法:Moonpay通过与不同的收单机构合作来提高交易成功率。加密货币在商户分类代码上属于quasicash。不同的收单机构和收单行对待quasicash的态度和处理方式是不同的,Moonpay尝试把每一笔特定的交易都导到最容易接受这笔交易的收单机构那里——利用银行卡BIN判断发卡行是否crypto-friendly,再决定用哪个收单机构。有些发卡行不愿意接受quasicahs相关的支付,例如在美国有些信用卡是不能用来购买加密货币的,银行在看见属于加密货币的商户分类代码之后就会拒绝交易,也会直接拒绝某些收单行。因此,Moonpay需要跟许多收单方合作来提高交易成功率。交易成功率还取决于地理位置。Moonpay作为一家欧洲企业起步,与欧洲收单机构合作。这些收单方跟Crypto商户合作不错,而美国则接受度不高。收单方是否愿意合作也取决于MoonPay这种公司的交易量,规模越大,越容易合作。从用户角度,他们懒得进行多次KYC2.MoonpayConcierge在这项21年11月开始的业务里,MoonPay担当了类似NFTmarketmaker的角色,先用MoonPayHQ或是CEO的钱包地址买入BAYC、CryptoPunk等蓝筹NFT,然后再卖给JustinBieber、JimmyFallon、麦当娜等名人。YugaLabs和MoonPay之间似乎有某种合作关系,Concierge服务不断推动BAYC出圈并且帮助MoonPay建立了强大的消费者心智。同时,MoonPay融到的现金或者是公司收入的一部分投入到了购买NFT上,现在MoonPayHQ账号仍然持有许多BAYC、WorldofWomen、Otherland、Moonbirds等高额NFT:

Ark Invest分别增持了Coinbase、Block和Robinhood的股票:金色财经报道,根据最新的交易文件,Cathie Wood的Ark Invest 增持了 Coinbase、Block 和 Robinhood 的股票。

Ark Next Generation Internet ETF 增持了 4,917 股 Block 股,根据收盘价计算,此次收购的估值略高于 280,000 美元。该基金还增持了 16,503 股 Robinhood 股票,价值超过 168,000 美元。根据该公司的网站,大宗股票占该基金的6.18%,而Robinhood仅占3.31% 。

此外,Ark Fintech Innovation ETF 购买了10,880 股 Coinbase 股票,价值约722,000美元的、3,183 股 Block 股票价值约 181,000 美元和 5,291 股 Robinhood 股票。Block现在占基金的9.18% ,Coinbase占8.12%,Robinhood占6.39%。[2022/10/25 16:38:21]

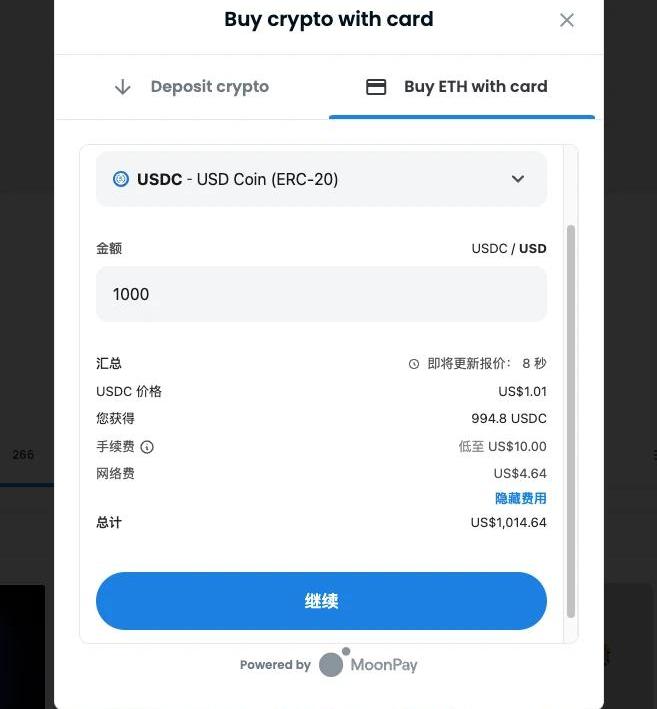

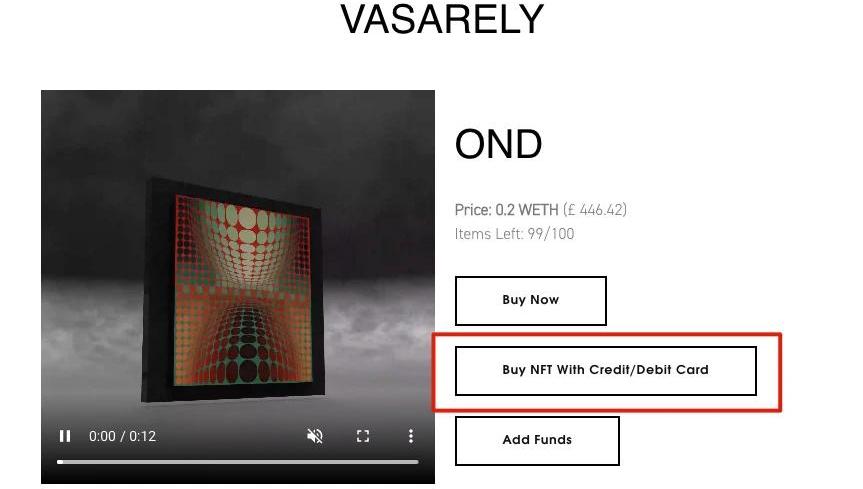

对于名人来说,MoonPay的角色有点像为他们Web3需求服务的私人银行,担当了他们“白手套”,帮他们购买和匹配BAYC,替他们保管NFT和Crypto,并在他们希望时将这些资产转移到他们的去中心化钱包。而这一切都能开出来发票。一些人认为MoonPay和YugaLabs的名人营销行为违背了Web3精神,属于庄家行为。从投资者的视角看,我们认为这是一项非常巧妙的业务,这些大额交易对于MoonPay来说本身是可观的,还完成了对高净值客户的教育,并且成功将自己变成了跟NFT和名人强绑定的消费者品牌。3.NFTCheckout尽管在2021年就接入了OpenSea,MoonPay当时为NFT提供的AddFund解决方案是将购买的加密货币充值到用户的去中心化钱包,然后用户再自行去购买NFT。2022年1月,他们宣布升级了针对NFT的解决方案,推出MoonPayNFTCheckout,将用户体验简化为直接使用信用卡等支付手段购买NFT。这有点像NFTmarketmaker行为的产品化:MoonPay在背后负责将用户的法币换为加密货币,购买NFT,然后将NFT发送给用户的钱包。在结算层面,卖家、项目方和平台将在T+1天后获得USDC结算。跟把加密货币定义为quasicash类似,MoonPay把NFT定义为digitalgoods来优化支付成功率。

MoonPay宣称这种更顺滑的NFTCheckout相比AddFund模式能提升3倍的转化率。不过尽管这个解决方案已经推出了4个月,并且签下了OpenSea、Sorare等大客户,目前这些平台上选择支持NFTCheckout的item还非常少。如果希望这个方案获得大规模采用,MoonPay需要跟更多的一级市场艺术家或创作者合作。他们在4月的最新举动是与UniverseNFT合作,在其网站上提供这套解决方案。

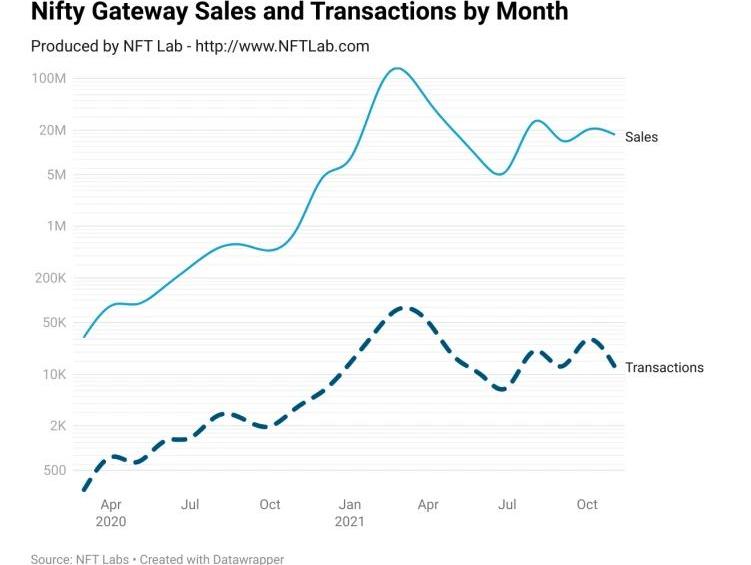

对于MoonPay来说,NFTCheckout是一项有趣的创新业务,每笔交易收取3.5%或3.99美元的手续费,我们预计目前对营收的贡献有限,也希望能有最新的数据来观察这项业务的进展。从对标层面看,NFT交易平台NiftyGateway是最早采用这套支付方案的应用,在2021年月度交易额能接近1亿美元,Messari预测它的合理估值在21年3月达到12亿美元。

4.HyperMint这是MoonPay在22年4月宣布孵化/资助/支持的最新项目,和a16z投资的Manifold在同一赛道上,提供铸造NFT的相关服务,简单的理解是ShopifyforNFT。MoonPay自己把这个业务叫做AWSforNFT,帮助创作者将发行NFT的时间从几个月缩短到几天。HyperMint的战略意义与StripeAtlas有点像,可以帮助MoonPay增加长尾客户数和改善交易量集中度问题。从另一个角度看,MoonPay似乎在逆向走Shopify的路——先有ShopifyPay,再有电商SaaS。目前HyperMint的早期客户群是High-End时装品牌与唱片公司。这是一条被普遍认可为有前景的赛道,但是短期可能并不会产生可观的影响。MoonPay相比其他创业公司显然有营销资源和客户关系上的优势,可能挤压其他ShopifyforNFT玩家跟潮流相关的大客户合作的空间。

市场机会

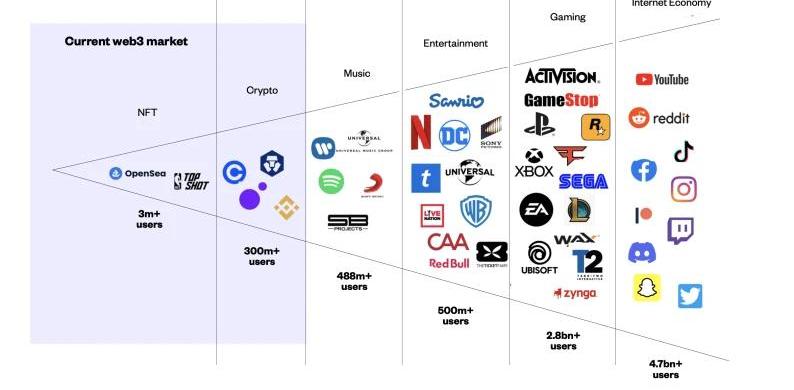

我们认为MoonPay处在Crypto与NFT市场的交集中:加密货币,目前整个加密货币市场的全球流通市值只有2万亿左右,和将近百万亿规模的股票市场差了2个量级。不论是投机、防通胀还是为了使用去中心化应用,法币会不断流入加密货币市场,中小额出入金需求会保持旺盛。NFT,将奢侈品、艺术品、收藏品、游戏道具等现实世界的资产累加来看,这是一个7000亿美元年营收量级的机会,而MoonPay是推动NFT生态走向主流并实现这一目标的重要驱动力。客户

我们在上文已经介绍过交易所、钱包、应用三类客户。随着市场和资金注意力的变化,MoonPay的头部客户似乎会有自然的迁移——它的主要交易额一直由Top5的客户贡献,但是里面具体的客户组成在过去几个季度不断变化。我们预计MoonPay未来的交易额和收入仍然会分化为头部大客户和可观的中长尾客户,但是头部客户会随着Web3核心主题的演变而动态变化。此外,MoonPay获取最头部客户的能力已经得到充分验证,各条链上的头部钱包几乎都接入了MoonPay。ETH上最重要的钱包Metamask也在22年4月宣布接入MoonPay,目前已经上线。竞争

MoonPay面临的竞争来自4种对手:交易所的生态布局,这种竞争更多是间接的,交易所为了更好地服务自己的客户,而不是将这些服务社会化来抢夺MoonPay的市场空间。对手包括币安孵化的入金产品Bifinity、FTX自建的入金产品以及Coinbase跟MasterCard合作的NFTCheckout。传统的收单公司开展加密货币业务,Stripe和Checkout.com,它们可以通过服务MoonPay间接服务长尾客户,因此客户的争夺集中在头部大客户上,Stripe已经拿到了FTXUS,但这本来也不是MoonPay射程内的客户。更直接的出入金产品,包括Wyre、Simplex、Transak、Ramp.network等。根据客户访谈,其中能跟MoonPay相提并论的只有Wyre,它的整体体量在NFT爆发前是MoonPay的一半左右,随着NFT和OpenSea的爆发这种差距在2021年下半年应该继续扩大了。而且Wyre的兴趣更多在DeFi,而MoonPay目前发力的方向是NFT。NFT市场的Checkout和“Shopify”产品,包括Crossmint和Manifold等。MoonPay的目标客户更偏向Web2的迁移者们,而Crossmint针对的是更native的群体。总体而言,这是一个格局暂时不清晰的战场,没有人能预测NFT在1年后还会不会跟今天的玩法一样。03.

MoonPay能成为什么?

对于MoonPay最大的质疑在于其核心的支付堆栈实际上没有壁垒,这个堆栈的每一个环节都有非常成熟的供应商:KYC及身份验证,MoonPay不同地区用多个不同的供应商,Sumsub是其中一个典型支付Rail,卡网络、ACH和开放银行都有现成的基础设施收单,MoonPay跟checkout.com、WorldPay和PaySafe等收单机构合作,这种合作也不是排他的数字资产流动性,MoonPay在美国一度跟ZeroHash合作,ZeroHash和Paxos一样,都提供CryptoAsset-as-a-Service,让客户在无需持有或是交易任何数字资产的情况提供相关服务反欺诈,MoonPay使用了前Revolut和Coinbase风控团队成员出来创业做的Sardine,这是市场上几乎最好的Crypto支付反欺诈服务在这种情况下,我实际上比较认可MoonPay过去采取的策略——不追求堆栈垂直整合的深度,而是追求服务的广度,迅速从欧洲走向美国和全球。出入金的存量之外,MoonPay的品牌心智、NFT生态影响力和现金让它有跑出来第二、第三增长曲线的机会:交易所和NFT市场的marketmaker高净值个人的Web3买手NFT项目从建站、智能合约创建到法币出售的垂直整合服务……总体而言MoonPay需要/正在做两件事情:保持目前的势头,仍然尽可能签下尽可能多的客户,以避免错过下一波资金入场潮跟时间赛道,在入金业务的客户中OpenSea这种应用尝试自建之前找到新的增长曲线04.

团队

MoonPay的创始团队是我们有一定顾虑的地方,他们有创业退出的经验但是不是最顶级的FinTech创始人画像:联合创始人&CEOIvanSoto-Wright:FinTech领域的连续创业者,在创立MoonPay之前成立了Saveable,旗下有移动端加密货币交易所APOLLO和自动化储蓄产品OINKY,18年被AI理财助手Plum收购。联合创始人&CTOVictorFaramond:此前在Apple和法国SaaS创业公司Skello工作。首席增长官ZeeshanFeroz:CoinbaseUK的前CEO,带领Coinbase在整个英国和欧洲市场的业务。MoonPay目前在LinkedIn上有237名员工,实际团队人数在300人左右,相比21年年中的92人翻了几倍。这支团队支持纯远程办公,分布在全球,以帮助MoonPay为其160多个国家和地区的客户提供24/7的支持服务。员工在Twitter和Glassdoor上对MoonPay的反馈都还不错。小部分的指责是这家创业公司还没形成特别严格的决策流程,同时对于工作的效率和结果都要求很高。核心的管理团队大多数在伦敦的风险投资及孵化机构HODL.vc工作过一段时间。他们也招到了一些非常不错的VP级别管理者及顾问,比如监管及反顾问JamesFreis是美国金融犯罪执法网络FinCEN的主任,产品及增长VPJoseph-DanilMillwood此前是Uber、Coinbase和Curve的增长团队管理者。05.

商业模式

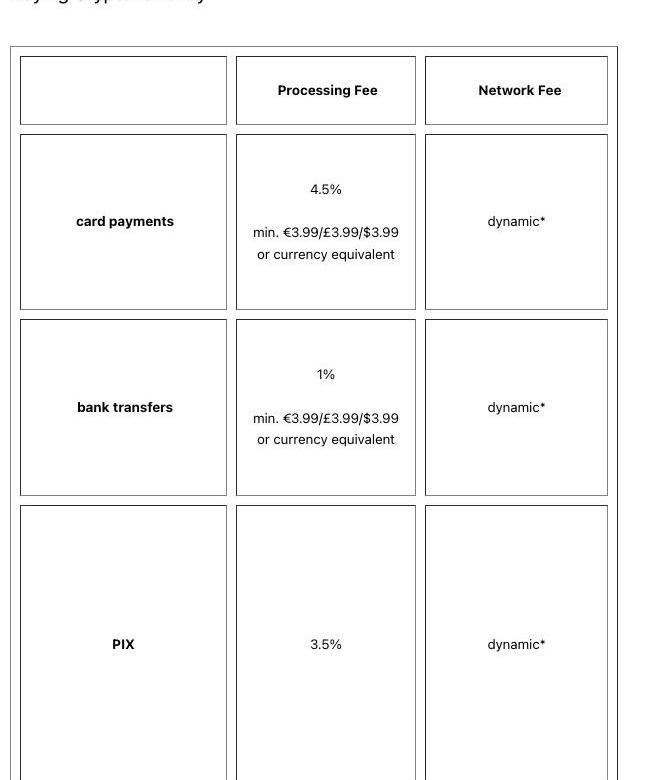

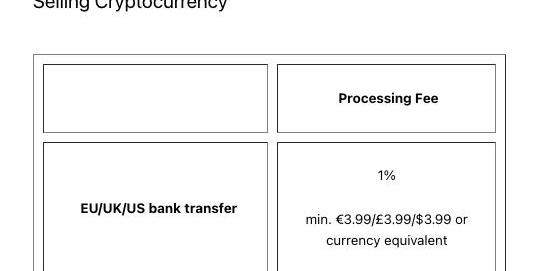

MoonPay针对各类支付收取一定比例的手续费:

同时,根据客户访谈和我们的逻辑推断来看,MoonPay还能跟Coinbase、Kucoin的流动性提供方那里吃到一定的滑点返佣。。

06.

财务&回报

从收入角度,在2021年Q2,MoonPay有着单季度超6亿美元的交易量,GrossTakeRate超8%,NetTakeRate接近4%。这个TakeRate非常夸张,跟Stripe和Adyen几乎不在一个量级,和竞争没那么激烈时的Affirm、Klarna接近。从用户角度,MoonPay的确更多地被用于中小额交易,平均单笔交易额大约330美元,因此Concierge业务是一个有效地战略补充。Affirm是一个可以用来类比估值的对象——MoonPay目前8%的takerate在未来降到6%左右会是预期之内的,而Affirm在二级市场经历过回调的估值会比Klarna等一级市场公司更具有参考意义。Affirm目前66亿美元市值,2022年Q2的交易量是44.6亿美元,3.6亿美元收入,1.8亿美元毛利。同时,活跃用户数1100万,每个活跃用户单季度2.5笔交易。如果期望35亿美元的MoonPay能贡献10倍回报,它需要拥有Affirm目前3-4倍的收入体量,这意味着15亿美元左右的年收入,将近800亿美元的年交易量。对MoonPay比较可行的拆解方案是将平均交易金额提升3倍到900美元,以及将用户数提升10倍,也就是600到1000万左右的活跃交易用户,并且仍然维持目前的交易频率。我们对用户数有一定的信心,但是交易金额和交易频率似乎是过高的目标,特别是在1-2年可预期的熊市内。07.

结论

经过研究和讨论,我们内部的结论是:如果仍然相信Web3概念下的应用会带动法币中小额出入金和NFT的发展,那么MoonPay还是其中最值得长期关注的公司之一。但是它目前35亿美元的价格透支了太多业务预期,特别是对比二级市场的FinTech公司。从silverlining的角度看,它在2021年的增长是30倍以上的,而下一个NFTSummer级别的机会就可能带来新的10倍的增长。除了MoonPay之外,其背后的反欺诈供应商Sardine也值得关注,它提供一站式的反欺诈服务和无风险的ACH即时结算。在整个Crypto市场下行的周期内有能力同时服务不同行业、按软件定价而非交易量抽佣定价的FinTech公司可能是更稳妥的选择。08.

附录

MoonPay客户访谈的关键Take-away:相比于竞争对手,MoonPay的用户体验最好、KYC最顺畅,交易成功率很高,用户粘性比较高。大多公司与MoonPay合作体验很好,沟通顺畅、客户响应比较及,比Wyre和Simplex好很多。但随着交易量激增,MoonPay的需求响应没有之前及时,且与用户分享的信息不够多、不够透明,导致用户对合作伙伴的一些差评。MoonPay面临交易所自建入金服务的冲击,核心攻击点在于费率。未来入金服务商的价值可能也会降低很多,核心价值在于法律牌照和反引擎。

SeedClub最近获得了联合广场领投的一千五百万刀投资,这个消息引起了很多关注DAO朋友的关注。SeedClub是干啥的?他们怎么做加速?SeedClub也是个DAO?大家问题多多.

在TradFi和DeFi之间长达数十年的超大规模战斗中,衍生品是必不可少的。这是因为资产和股票仅仅是冰山一角。正是衍生品为整个全球金融体系提供了深度.

最近有一个神奇的NFT项目正在穿越加密世界的熊市,令人津津乐道,那就是OkayBears。在过去的几天里,这些10000只形形色色的熊已经占领了OpenSea,打破了之前所有非以太坊NFT项目的.

TLDR;结论:总收入:Web3商业模式已经大有发展,其中最强大的仍然是“出售区块空间”,其次是NFT交易平台、DeFi、GameFi和基础设施.

NFT数据日报是由Odaily星球日报与NFT数据整合平台NFTGO.io合作的一档栏目,旨在向NFT爱好者与投资者展示近24小时的NFT市场整体规模、交易活跃度、子领域市占比.

市场观点 宏观流动性 货币流动性整体紧缩。周五的美国5月CPI消费者通胀可能影响美联储加息步伐。若通胀在加息缩表的背景下并未好转,则9月暂停加息或成为泡影.