Odaily星球日报译者|Moni

2021年,Coinbase创造了80亿美元的收入、36亿美元的净收入和14美元的每股收益,但现在,没有人知道Coinbase是否能够恢复昔日荣光。本文将重点分析Coinbase的中长期中长期前景,以便让人们对这家“上市加密交易所”有更深入的了解。2021年4月,在Coinbase上市之前,首席执行官BrianArmstrong给投资者们演示了下面这张PPT:

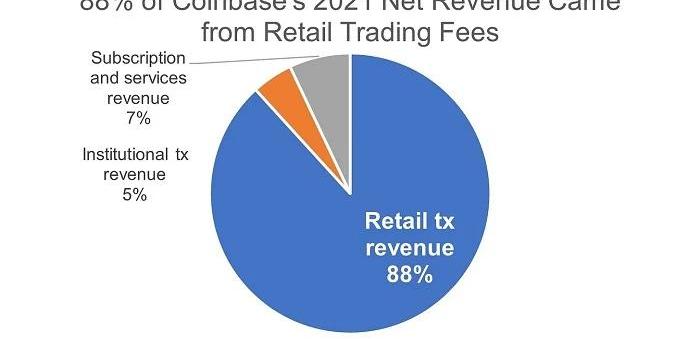

从中可见,Coinbase将自己定位为一个专注于“实现经济自由”的Web3平台,但如果我们看看当时的Coinbase财务状况,就会发现Coinbase其实应该是一家利润丰厚的加密零售经纪公司,该公司2021年净收入的88%来自零售交易费用,5%来自机构交易收入,其余7%来自“订阅和服务收入”。

SEC对Coinbase声称不知道自己违反了证券法的说法表示怀疑:金色财经报道,SEC的律师对Coinbase声称不知道自己违反了证券法的说法表示怀疑。SEC对Coinbase认为SEC没有足够的管辖权对其提起诉讼的文件做出了回应,文件表示,SEC将反对Coinbase可能提出的任何判决动议,并要求法院驳回Coinbase关于该诉讼违反重大问题原则和其他担忧的论点。Coinbase是一个由成熟的法律顾问提供咨询的数十亿美元的实体,它辩称自己没有意识到其行为有违反联邦证券法的风险,并表示通过在2021年批准Coinbase的注册声明,SEC确认了Coinbase的基本商业活动的合法性。然而Coinbase之前采用的正是美国最高法院颁布的法律框架,以确定某些加密货币是否符合联邦证券法的要求,同时\"明确不鼓励\"加密货币发行商做出任何传统上与证券相关的声明。[2023/7/8 22:25:19]

标普已将对Coinbase的股票评级从BB下调至BB-:金色财经报道,评级机构标准普尔已下调对Coinbase的长期信用评级和高级无担保债务评级,从BB(表明不利的商业、金融和经济状况存在重大不确定性)下调至BB-(距离投资级又低了一步),且这两种评级都被认为是垃圾债券,理由是交易量下降和监管风险导致盈利能力疲软。此前报道,Coinbase公布重组计划,表示将裁员950人,预计重组总费用为1.49亿至1.63亿美元。(CoinDesk)[2023/1/12 11:07:38]

进一步细分2021年的业绩,Coinbase在2021年促成了1.7万亿美元的交易量,其中68%来自机构,32%来自零售。虽然机构交易量是零售交易量的两倍多,但Coinbase的零售收入增加了18倍。为什么?很简单:零售交易比机构交易更有利可图。Coinbase2021年零售交易的混合收益率达到1.21%,而机构交易的混合收益率仅为0.03%,相差约4000倍。

加密分析师对Coinbase裁员持乐观态度:金色财经报道,华尔街分析师对Coinbase (COIN) 周二宣布的第二轮裁员持乐观态度。巴克莱银行的分析师写道:“今天早上的消息令我们感到鼓舞,因为它表明该公司在极具挑战性的加密货币/宏观环境中认真对待财务纪律,”同时承认这也可能表明该公司正在为艰难的一年。Coinbase 表示将裁员 950 人,约占其现有员工总数的 20%,以便在 3 月底前将公司的运营支出降低约四分之一。去年 6 月,这家美国交易所已经解雇了 1,000 多名员工Coinbase 的股票因裁员消息而飙升近 9% 至 41.62 美元,因为多家华尔街银行重申了对该公司的积极长期前景。[2023/1/11 11:05:32]

在思考Coinbase的中长期前景时,我们必须问两个问题:1、Coinbase的零售交易收入来源是否可持续?2、Coinbase的其他收入流能否增长到更大的规模?然而,有证据表明上述这两个问题的最终答案很可能都是“否”,让我们继续分析下去——Coinbase零售贸易收入不可持续

消息人士:美国杜克大学早期对Coinbase的投资现价值或达5亿美元:Coinbase联合创始人Fred Ehrsam的母校杜克大学的捐赠基金是少数几家在即将上市的加密货币交易所进行早期投资者之一。消息人士称:“杜克大学捐赠基金对Coinbase有直接的敞口,因为Ehrsam在早期的一轮融资中接洽了杜克大学。稀释后,他们可能会把钱翻100倍。所以,即使他们只投资了500万美元,他们也只赚了5亿美元,对于捐赠来说,这已经是很多了。”该人士猜测,杜克大学最有可能参与的是2015年的C轮融资。[2021/3/27 19:21:52]

Coinbase在未来三到五年内面临的主要问题是,零售客户群无法支撑公司的基本面,直到其他一些收入来源爆发。对于初级零售用户群,Coinbase加密货币经纪业务会收取最低1.49%的手续费,而对于小额美元交易,有效费率甚至会高于10%;另一方面,CoinbasePro最高佣金率只有0.60%,比Coinbase的整体佣金率低50%——从这个角度来看,零售用户可能会觉得自己受到“”,毕竟大家不会永远这么“无知”。更重要的是,Coinbase还需要面对另外三大挑战:1、来自中心化交易所的挑战:Coinbase有两个最大的竞争对手Binance和FTX,前者提供超过600种加密货币,子公司BinanceUS提供“超过100种”加密货币;FTX提供超过300种加密货币,子公司FTXUS提供“超过20种加密货币”。相比之下,Coinbase有一定劣势,根据2022年第一季度的股东信函,Coinbase目前支持212种资产托管和166种资产交易,或许其优势仅限于美国市场;2、来自传统金融机构的挑战:一旦加密货币的监管状态在未来几年得到明确,高盛和摩根大通等传统金融巨头无疑将会进入这一领域,Coinbase的竞争压力势必会进一步加大;3、来自去中心化交易所的挑战:去中心化交易所Uniswap在其平台上有超过1000枚代币可用,交易费只有0.3%。DEX一直在抢夺加密交易市场份额,而且这种趋势可能会持续下去。

韩国检方批准对Coinnest等加密货币交易所的四名人员予以逮捕:韩国检方批准对Coinnest等加密货币交易所的四名人员予以逮捕,理由是怀疑将公司账户下的客户资金挪至个人账户。[2018/4/7]

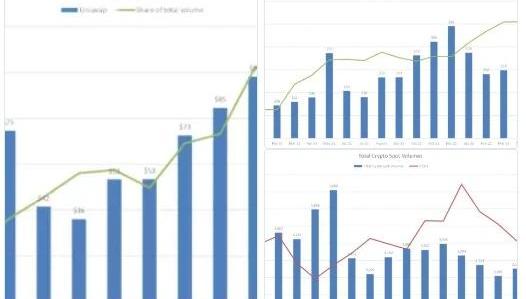

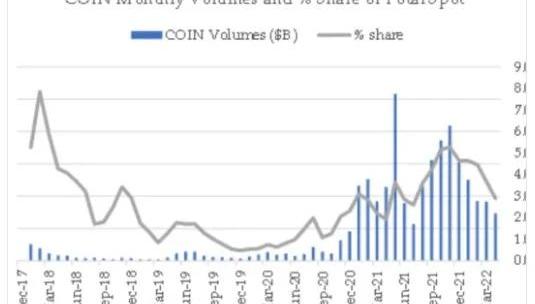

不仅如此,加密现货交易量的数据表明,Coinbase在2022年的市场份额也一直在走低。

事实上,加密货币交易所的竞争可能会继续加剧,最终,交易费用很可能归零,比如BinanceUS已经于今年6月宣布推出免佣金比特币现货交易服务,未来肯定会有更多交易所跟进并从Coinbase利润丰厚的零售交易业务中分一杯羹。Coinbase的收入流来源极不平衡

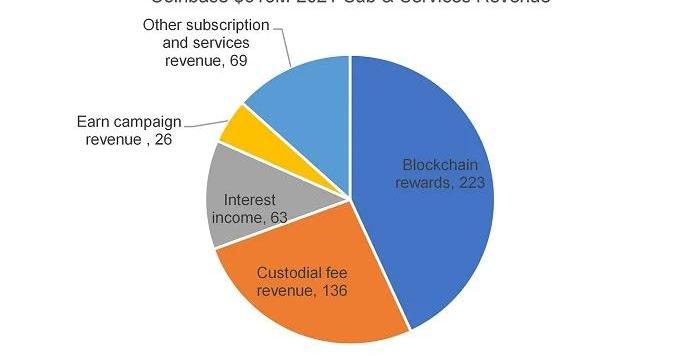

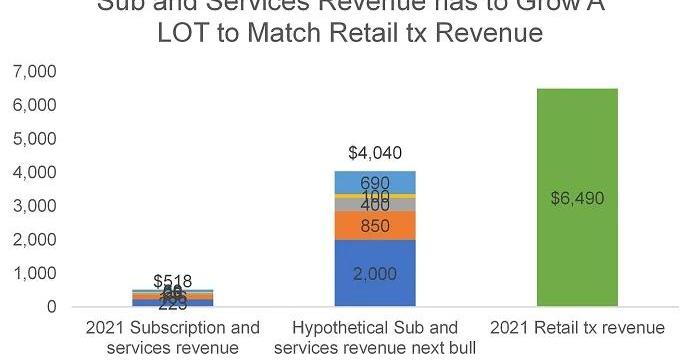

Coinbase的收入流来源“偏科”较为严重,想用其他收入取代其核心零售交易业务收入几乎不可能。2021年,Coinbase7%的收入来自于所谓的“订阅和服务收入”,分为五个独立的部分:区块链奖励收入、托管费收入、利息收入、佣金赚取活动收入和其他收入,如下图所示:

接下来,让我们按照最乐观的假设状况来估算一下这些收入流来源未来前景——1、区块链奖励收入:这个收入来源是Coinbase从运行验证者获得的质押奖励。假设到下一个周期,以太坊可以达到1万亿美元上限并以30%的质押率产生5%的质押收益率,相当于每年质押150亿美元的可寻址市值,倘若Coinbase可以一直保持当前14%的网络市场份额,那么相当于可以获得约20亿美元的区块奖励收入。2、托管费收入:Coinbase会向其客户收取托管加密资产的费用。2021年,Coinbase托管的加密资产价值达到2340亿美元并从中赚取了1.36亿美元的托管费收入,这意味着期托管费率约为0.06%。假设下一个周期总加密市值达到10万亿美元,同时Coinbase保持当前托管资产的市场份额,那么其托管收入将增长6.25倍达到8.5亿美元。3、利息收入:Coinbase会从通过平台托管客户的法定基金赚取的利息收入中获得分成,假设这个收入项目随着托管费收入的增长而增长,大约可以获得约4亿美元的收入。4、佣金赚取活动收入:对于参与特定区块链协议教育内容的客户,Coinbase会从他们赚取的加密货币中抽取佣金,预计下一周期可以获得约1亿美元的收入。5、其他订阅和服务收入:这笔收入主要来自加密基础设施平台CoinbaseCloud,假设这一收入来源能在下一个周期增长10倍,预计Coinbase可以获得6.9亿美元收入。综上,你会发现即便在最乐观情况下,Coinbase可以获得总计约40亿美元的订阅和服务收入,远低于Coinbase在2021年获得的65亿美元零售交易收入,而且我们还没有考虑Coinbase需要面临来自Binance和FTX日益残酷的市场竞争。

Coinbase的其他问题

Coinbase当前还有其他三个比较棘手的问题:1、人员过于臃肿。目前,Coinbase拥有超过6,000名全职员工,仅次于拥有8,000多名员工的Binance,远高于约有600名员工的FTX。2、没有衍生品业务。现阶段,FTX正在努力推动美国商品期货交易委员会明确加密衍生品业务监管举措,只要给出明确监管,Coinbase应该会进入这一领域,但势必会落后于主导当前市场的Binance和FTX。3、投入巨资的NFT市场完全失败。据DuneAnalytics数据显示,自4月20日推出以来,CoinbaseNFT截至七月初的交易量仅有290万美元,而NFT市场OpenSea同期交易额已超过59亿美元,LooksRare的交易额超过23亿美元。结语

总体来看,几乎可以肯定,Coinbase的核心零售交易业务非常赚钱但却不可持续,从长远来看,这种收入流可能会逐渐减少,最终归零。另一方面,Coinbase的订阅和服务业务短期内不太可能取代零售交易收入。更糟糕的是,Coinbase试图在零售交易之外拓展业务效果并不好,最明显的就是其NFT市场。通过对Coinbase业务的清醒分析表明,该公司在未来三到五年内面临着高度不确定和不利的基本路径,因此不太可能在短期内再次取得成功,甚至可能永远不会。当然,希望这些分析都是错的,也希望Coinbase未来能够重整旗鼓,在加密市场中开辟新的收入来源并获得成功。坦率地说,作为Coinbase首席执行官,BrianArmstrong是一位有远见的人,而且一直在积极推进加密行业发展并坚信加密货币的更高目标是创造一种更好的系统。我们应该支持像BrianArmstrong这样的人取得成功,但同时,我们也不应该对Coinbase面临的问题视而不见。

标签:INBBASEBASNBAcoinbase支持哪些国家coinbase国内怎么用MBBASED价格coinbase下载app官方

自2017年以来,最大可提取价值或「MEV」经历了几项重大创新。这些进步是围绕着两个参与者,矿工和MEV搜索者.

TL;DR 锁仓(voteescrowed)经济模型的出现通过调整代币供需关系而缓解“挖提卖”的问题,激励用户长期参与协议的发展.

近期加密资产价格短期内大幅下挫引发了大规模清算和连锁反应。先有CeFi借贷平台Celsius因stETH脱锚面临用户挤兑而暂停提款和转账;再有知名投资机构和做市商3AC被爆出售资产偿债务,至目前.

Uniswap是领先的去中心化交易所,过去一年在以太坊上的市场份额在65%-75%之间波动,并在Optimism和Polygon等网络上取得了成功.

「每周编辑精选」是Odaily星球日报的一档“功能性”栏目。星球日报在每周覆盖大量即时资讯的基础上,也会发布许多优质的深度分析内容,但它们也许会藏在信息流和热点新闻中,与你擦肩而过.

风险提示:本文不涉及任何交易行为的指引与引导,请读者严格遵守所在地法律法规MapleFinance是一个建立在以太坊和Solana上的借贷协议,为机构提供无抵押信贷.