我们都知道,加密市场因为波动较大,固定利率回报并不常见。对于希望将固定利率负债与固定利率资产相匹配的债权人和债务人来说,这是一个巨大的问题。TradFi实体尤其需要获得方便的固定利率解决方案,以进行适当的资产和负债管理。减轻与给定投资相关的风险的能力对于每类金融机构都至关重要,并且通常通过衍生品来实现,这些衍生品为风险管理提供了高资金效率的解决方案,而且与资产负债表重组活动相比,经常获得更优惠的会计和披露待遇。以金融市场上贷方的角度来看,在没有有效对冲ETH质押收益率变化的情况下,贷方无法提供不会面临重大利率风险的固定利率产品。虽然场外OTC柜台已经为ETH抵押收益开发了衍生合约,但这些合约对许多市场参与者来说是无法访问的,并且是链下的,限制了用例并将协议与DeFi提供的可组合生态系统隔离了开来。打个比方,希望对冲利率上升的商业银行可能会选择出售美国国债期货,而不是出售美国国债以换取现金。这样银行一方面保留了出售的利益,一方面使用期货合约避免了交易对手之间的现金或其他资产的立即转移,从而避免了卖方的应税事件。而普通个人也非常重视减轻其投资组合的波动性。在熊市下,当BTC达到6.9万美元且ETH超过4.5万美元时,你很可能会交易一些潜在回报,以换取市场下行的保护。不幸的是,我们似乎都想要摘到星星,但最终却搬起石头砸了自己的脚。我们都为牛市的恢复祈祷,但与此同时,你有机会比坐在装满书籍和兰博基尼车库里的TaiLopez吸收更多的知识。当下一个牛市出现时,你将学习各种固定收益衍生品和产品,让自己在下一个周期更好地管理您的投资组合风险。DeFi中的固定利率解决方案

开发人员已经在努力寻求解决方案来抑制加密市场的波动。一些人在寻找下一个高级DeFi产品时转向了各类奇异的衍生品。目前,获取固定收益的通用解决方案有四种:1.收益分割2.利率掉期3.结构性融资和交易4.固定利率贷款对这些独特方法及其各自协议提供的固定和可变回报的分析将允许我们通过调整与标的资产的独特风险状况成比例的收入流的投资回报(ROI)来比较不同策略之间的未来回报。让我们分别展开来仔细看。1.收益分割

流动性市场协议xBank宣布Alpha版上线StarkNet公共测试网:官方消息,去中心化非托管流动性市场协议xBank宣布,Alpha版在StarkNet公共测试网上启动。

此前消息,流动性市场协议xBank将于3月上线以太坊扩容方案StarkNet。[2022/3/29 14:25:04]

收益拆分协议,顾名思义,就是将产生收益的Token拆分为具有已知到期日的本金和收益组件。收益和本金到底是多少?想象一下,以每年6%的利率借入100美元,在每个月底到期还款,一年内到期还清贷款。每个月,这会产生0.50美元的银行利息。如果按月计算,这些利息支付对贷方的收益率约为6.17%。在年底,借款人还必须偿还100美元的本金。上述案例中给出的贷款代表了一种只付利息的还款结构,即债务工具收益率分割协议所采用的类型。重要的是,必须有确定的到期日才能为本金和收益Token定价。在此之前,标的资产产生的所有收益都只会归收益Token持有者所有。在合约到期时,本金Token的持有者将能够以1:1的比例将本金Token兑换为基础抵押品。由于收益不属于本金Token的持有者,它将以低于标的物面值的价格进行交易。标的资产和本金Token之间的差值实际上是收益Token的价值,在合约到期之前,收益Token将大于零。确定本金和收益Token价值的公式可以表示为:收益Token价格+本金Token价格=标的资产价格如果收益和本金Token的总价值大于基础资产的价值,则存在套利机会,可以铸造本金和收益Token在市场上出售。而当标的资产价格大于收益率和本金Token的总价值时,也会出现套利机会,从而可以购买和赎回两种Token以获得更大价值的标的资产。因此,本金和收益Token的总价格将密切反映标的资产的价值。本金和收益Token的估值受产生的收益和到期时间的影响。收益率随时间波动。因此,当收益率增加时,购买收益Token的意愿将增加,反之亦然。随着合约到期的临近,投资者也将不太愿意为收益Token支付费用,因为要产生的收益总量较低。本金Token的持有者和购买者基本上固定了他们的回报,因为他们可以持有他们的证券直到其到期,并在那时将其赎回为已知数量的基础资产。没有利率波动,因为收益的变化,无论是负的还是正的,都由收益Token持有者承担。使用本金/收益Token结构的协议包括:1.ElementFinance2.SenseFinance3.SwivelExchange4.PendleFinance尽管存在细微的差异,但这几个协议都将产生收益的资产分为本金和收益Token。这种结构允许用户进行杠杆式可变利率投机,用户从基础资产中铸造本金和收益Token,出售本金Token,并购买更多的基础资产,重复该过程直到实现所需的可变利率敞口,或者通过购买本金Token来锁定固定利率。2.利率掉期

LBank将于3月1日11:00启动135,200枚A5T(Alpha5)售卖:据官方消息,LBank将于3月1日11:00-18:00启动135,200枚A5T(Alpha5)代币售卖。本次售卖额度为等值的10万USDT的A5T,总售卖数量为135,200枚,售卖价格为0.74USDT/A5T。本次售卖分“LBK专场”和“USDT专场”两场,本次售卖认购模式为抽签认购,单签额度为74USDT(100 A5T)。完成售卖后预计将于3月1日20:00上线交易。

Alpha5(A5T)是一站式加密货币衍生交易平台,借鉴芝加哥期货商品交易所[隐含订单],可根据期货价格曲线的价差帮助用户找到不同的产品间的套利空间。快速撮合,聚合深度为风险对冲提供专业的产品和流动性。[2021/2/26 17:56:58]

利率掉期虽然在TradFi世界中很突出,但尚未在DeFi市场中大规模实现。它首先由VoltzProtocol在DeFi中使用。Voltz的前提很简单,该协议旨在提供类似于传统利率掉期的产品:买方同意支付固定利率并从卖方那里获得可变利率。在Voltz的术语中,利率掉期的买家被称为「可变利率承担者」,而掉期的卖家被称为「固定利率承担者」。协议中内置保证金,极大地提高了资本效率,使用户能够以更少的资本对冲或扩大他们对利率波动的敞口。正如TradFi中的名义衍生品市场让现货市场相形见绌那样,Voltz的利率掉期市场的名义价值也有可能远超其标的资产的市值。如果这种动态关系与TradFi市场一样,这将是一个巨大的机会。那Voltz怎么运作呢?Voltz中的固定利率承担者可以完全抵押他们的头寸,而不会使用户面临清算风险或增加潜在的利率变化风险。Voltz通过对利率预期在给定资金池到期之前波动的上下限进行建模,来计算初始和清算保证金要求,从而进一步提高了资本效率。预言机则为池提供利率信息并确定固定和可变利率承担者的现金流分配,而虚拟自动做市商用于价格发现。掉期的性质意味着固定利率承担者有一个已知的和上限的支出。然而,可变利率承担者对标的资产提供的可变利率增加有无限的上行风险。这种现象产生的收益矩阵激励了可变利率承担者组内的更多投机活动。另外,流动性提供者对于协议为固定和可变利率承担者提供无缝交易体验的能力至关重要。Voltz的AMM以Uniswap为模型,采用集中流动性的概念。由于交易只需要一种资产,Voltz上的LP不会受到无常损失的影响。然而,他们面临协议所称的「资金利率风险」的损失,这种风险发生在固定和可变利率承担者活动之间存在不平衡并且利率超出LP的流动性刻度范围时。这样一来,LP现在持有价外头寸。资金利率风险有效地替代了现货市场AMM的无常损失。这是一种权衡,必须考虑并平衡获得协议交易费用的能力。3.结构性金融工具和交易

声音 | Bigbang Angels CEO:区块链的核心价值就是资产的无国界流动:金色财经现场报道,12月20日,Bigbang Angels CEO Byeongseon Hwang在由金色财经主办的金色沙龙韩国站现场进行主题演讲时表示,传统的股份无法解决资产的流动性问题,而数字资产能够很好的解决这一问题。他说,区块链的核心价值就是无论什么资产都能超越国界进行流动。[2018/12/20]

分层协议同样是从传统金融工具中汲取的灵感,包括臭名昭著的债务抵押债券(CDO),它是08年金融危机的罪魁祸首。CDO中存在不同的票据持有人,每个类别的还款优先级不同。目前DeFi分层协议有:1.TrancheFinance2.BarnBridge这些协议本质上所做的是将流动性和风险分割到不同的池中。两种协议都建立了高级和初级池,高级池优先获得来自贷款或单产农业活动的任何现金流收入,并由初级部分的信用增强提供担保。譬如,当底层证券产生的收益不足以偿还高级池时,初级池的参与者就将蒙受损失。作为向高级池参与者提供安全性的交换,如果高级池资金获得的总收益超过支付给高级池参与者的收益,则初级池有能力产生额外的上行空间。高级池的参与者获得固定利率,并以或低于基础收益率Token产生的当前收益率入仓。BarnBridge使用以下公式计算提供给高级部分的收益率:高级收益率=移动平均收益率*初级可贷流动性/总池流动性相比之下,TrancheFinance通过治理Token投票确定向所有固定利率利率承担者提供的固定利率,这意味着利率不是固定的,随时可能发生变化。固定利率的变化可能对高级部分参与者有利或不利。之前的BarnBridgeV1迭代虽然旨在保护高级池参与者的回报,但并未明确保证固定利率,因为高级池参与者在底层证券提供的可变利率大幅下降后面临潜在的回报下降,因此也不没有做到提供真正的固定利率。4.固定利率借贷协议

动态 | Sberbank完成与私募股权公司的区块链外汇回购交易:据Cryptoglobe报道,俄罗斯联邦储蓄银行( Sberbank)和总部位于莫斯科的私募股权公司 Interros Company已成功完成了区块链技术的外汇回购协议。Sberbank执行官Andrei Shemetov表示,该交易具有法律约束力,并通过银行IT平台的智能合约和数字签名进行。有关交易的其他细节尚未公布,但Shemetov表示“相当于交易商间回购交易的平均交易量”。[2018/12/2]

就像他们的主流姊妹协议——提供浮动利率贷款的Aave、Compound一样,固定利率贷款协议也采用超额抵押贷款的模式。然而,与浮动利率贷款协议不同的是,贷方和借方同意固定利率,由此产生的交易看起来类似于借方发行的零息债券。固定利率贷款可以与浮动利率贷款协议有类似地清算流程。在贷款到期时,借款人向贷方支付固定利率。此外,预先指定的期限意味着贷方在贷款到期之前无法使用其资金,并且借款人面临提前偿还贷款的影响,这与可变利率协议中贷方的按需取款和借款人随时可以完全平仓的能力不同。在固定利率贷款协议中,借款人可能会承担违约罚款或被迫贷款直到合同到期才能平仓。固定利率贷款协议包括:1.NotionalFinance2.YieldProtocol3.HiFi跑赢基准利率

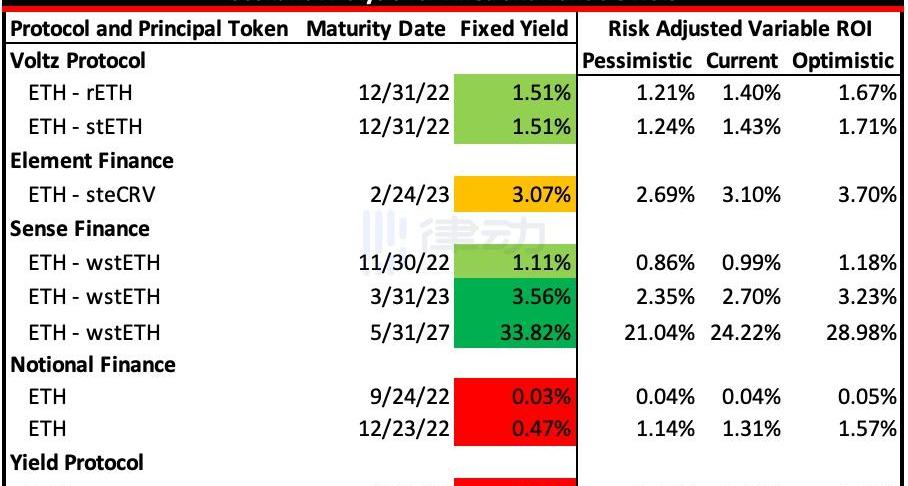

在这一点上,你可能想知道:「我如何在自己的投资组合中包含固定利率衍生品和借贷策略,以超越ETH质押奖励带来的被动创收基准率?」我使用这份对区块验证者回报极其详细的分析报告来为ETH质押者建立基准利率。该分析是在合并之前进行的,因此我根据当前的ETH质押收益率按比例调整了上下四分位界限。回到整个「抵押以太坊可以被认为是综合债券,利率可能有一天会被引用为ETH回报率的差价」概念,将这个回报率视为无风险利率或资深DeFi投资者愿意接受的最低回报率。虽然上述所有协议都允许用户持有固定利率头寸,但只有少数几个提供了我认为与ETH质押奖励率相当的收益产品。在下图中,我们比较了在固定利率策略到期期间通过抵押ETH的估计投资回报率与固定利率工具提供的回报:

动态 | Bancor正扩展至EOS以实现快速免费交易:据coindesk报道,以太坊Dapp Bancor正在扩展到EOS以实现快速免费交易。名为BancorX的新跨链产品将允许用户在一些被选定的基于EOS的令牌之间交易,或在基于EOS和基于以太坊的令牌之间进行交易。[2018/9/18]

为每种资产列出的当前可变APY和APR对标的资产的收益率,图片来自Bankless红色的固定利率代表回报低于悲观估计的策略。相比之下,以橙色显示的固定利率表明该策略达到或超过了悲观预测,但未能超过预期的质押回报。浅绿色阴影部分达到或超过了质押的预期可变投资回报率,而深绿色部分达到或超过了最乐观的质押预期。由于流动性抵押衍生品和ETH-stETH稳定池的可变回报率与以太坊抵押回报率不同,我们可以假设它们具有不同的风险状况。对于rETH和stETH,slashing的风险低于独立质押以太坊,并且两种协议都提供了slashing保险来保护用户存款。此外,使用Lido或RocketPool进行质押比运行自己的验证器要容易得多,并且没有达到32个ETH最低质押标准的用户也有机会参与质押。投资者用边际回报换取这些保证和便利,接受低于无风险利率的收益率。为Curve提供ETH-stETH的流动性,以steCRV本金Token为代表,也具有与简单质押Lido不同的风险状况。除了Lido内部的本地智能合约风险和无常损失风险外,增强的回报代表来自Curve的智能合约风险。虽然Curve经过了实战考验,但高回报率表明投资者不太愿意接受低于当前变量APR的回报。如果不是这种情况,我们预计收益率将接近当前可变的ETH质押奖励率。为了考虑到与以太坊质押相比各种主要资产的风险状况的这些差异,质押回报率分析产生的估计可变投资回报率会根据风险按比例进行调整。不幸的是,我必须宣布,媒体对Voltz的关注为该协议带来了不少「聪明钱」。尽管该协议看起来很Degen,但rETH和stETH的利率互换产生的固定ROI惊人地接近于Lido或RocketPool的预期ROI。抱歉,这里没有明显的套利机会。但Voltz协议允许投机性市场参与者根据他们认为的市场变动方向来下注,并为成熟的市场参与者提供了所有协议中唯一的机会,以有效的利率对冲上行和下行风险。如果你认为质押奖励率会降低,就可以使用Voltz提供的固定利率,同样,看涨质押奖励率的用户可以利用协议提供的可变利率。Element的固定收益ETH产品的表现略逊于质押的预期投资回报率,但与本金Token提供的可变质押回报率相比,回报的相似性为规避风险的投资者提供了对冲利率波动的能力。使用Element固定收益提供了类似于使用Voltz协议的最终结果,但使用了不同的投资工具。在固定贷款方面,Notional有些不太寻常。较早和较长期到期发行的固定利率贷款都提供了低于悲观估计的固定回报。此外,9月到期的固定利率贷款提供的APR比12月票据提供的APR高111%。如果这不是反向收益率曲线,我不知道是什么。难道可怕的市场崩盘即将来临?有这种可能,但我们还是把这个问题留给经济学家。YieldProtocol也未能为ETH借贷提供理想的固定利率。固定利率贷款市场的低效率可能是当前市场不确定性和波动性的直接结果,因为贷方必须将其ETH锁定至到期:灵活性和流动性对于熊市中的投资组合健康来说至关重要。固定收益中也能有Alpha

尽管几种潜在的套利机会都脱颖而出,但最诱人的可能是在2027年5月31日之前使用SenseFinance提供的ETH固定收益率。将ETH的年回报率固定在7.21%的实在是太好了,不容错过。根据stETH的风险状况按比例调整后,这个固定利率超过了最乐观的未来回报率。虽然Gas费可能会增加,暂时提高Staking奖励率,但同样合理的是,增加验证者数量会降低奖励的增加,从而降低ETH的收益。此外,当前还没有启用信标链提款,这意味着如果Gas费用进一步降低,验证者数量将保持不变,人为地压低质押收益,因为验证者数量只能响应Gas费用的增加。Voltz为希望获得其收益衍生品的「市场定价」的参与者提供了降低利率风险的最佳解决方案。实际市场定价使实体能够对冲投资组合风险,并且不会迫使它们对利率方向采取投机头寸。相反,它允许以与预计的ETH质押回报率有竞争力的利率将可变利率现金流从质押转换为固定收益率。在DeFi中固定利率的能力对于该行业被传统金融机构采纳至关重要。最近推出的Voltz是去中心化固定利率衍生品市场的一项重要创新,不仅因为该协议提高了资本效率,还因为它为利率掉期提供了准确的定价,特别是与当前的替代固定收益率产品相比之下。除了利率风险管理协议之外,与质押ETH相比,固定利率协议的市场效率低下为资深DeFi用户提供了获得可访问、低风险的回报来源的机会。此外,这些产品为DeFi用户提供了另一种投机来源,并实现了一种全新的「Degen行为标准」,即交易利率而非交易Token。随着加密货币变得更加主流,固定利率市场的重要性可能会增加。虽然今天收益衍生品的实际用例范围相对有限,但加密市场的僵化将使DeFi中对固定利率产品的需求与TradFi市场中观察到的需求保持一致。原地址

crypto行业的营销策略已今时不同往日。在之前几轮市场周期中,许多Web3项目在还没有发布任何产品之前就希望能一夕爆红或社区人数暴增.

Aperture是一个颇为有趣却具有悲情色彩的项目。它产品设计独特,为用户提供了Delta中性的收益农场,却选错了公链,部署于Terra之上.

TL;DR 1.熊市中稳定币交易平台、衍生品交易平台增长潜力提升;2.AMM+NFT是DEX发展的新趋势;3.新公链DEX增长迅速.

JoePugliese和ArtitWongpradua16z是技术和加密货币领域最有成就的投资者之一。尽管拥有令人印象深刻的业绩记录,但该公司多年来也犯了一些错误.

如果说每四年一次的减半是加密圈的狂欢,那么每四年一届的世界杯就是足球迷的盛典。2022年11月21日,第22届世界杯将在卡塔尔举行,和上一届世界杯35亿次的观看人数相比,本次世界杯的热度只增不减.

Odaily星球日报译者|余顺遂商业软件开发商MicroStrategy计划出售最高达5亿美元的A类普通股,并且有可能购买更多比特币.