在本文中你将了解:1.GMX如何与其他协议区分开来;2.GMX代币的价值是如何累积的;3.GMX的潜在风险和解决方案。协议概述

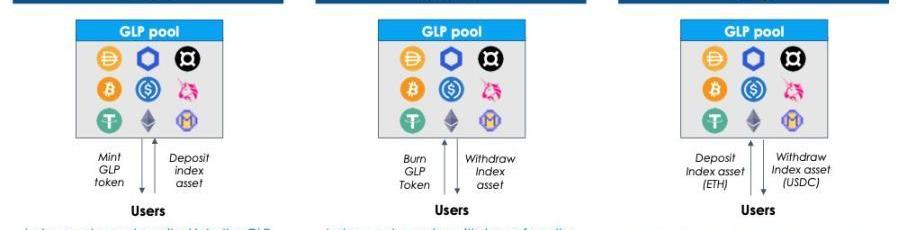

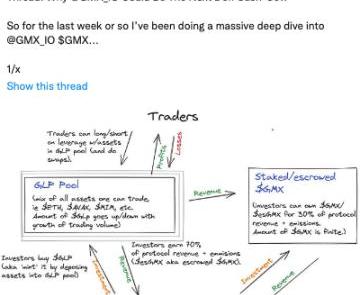

GMX于2021年9月推出,是一个去中心化的永续和现货交易所,直接从用户钱包以0%的滑点、10bps的费用和高达30倍的杠杆率在快速和便宜的网络上交易BTC、ETH、AVAX、UNI和LINK,没有KYC或地域限制。GMX有一个流动性池GLP,这是一个为保证金交易提供流动性的多资产池:用户可以通过铸造和销毁GLP代币来做多/做空和执行交易。该池从交易和杠杆交易中赚取LP费用,这些费用分配给GMX和GLP持有人。

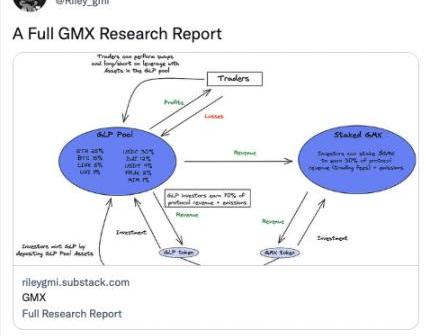

为了进行杠杆交易,交易者将抵押品存入协议中。交易者可以选择最高30倍的杠杆,杠杆越高,清算价格越高,随着借贷费用的增加,清算价格将逐渐增加。例如,当做多ETH时,交易者正在从GLP池中「租出」ETH的上行空间;当做空ETH时,交易者正在从GLP池中「租出」稳定币相对于ETH的上涨空间。但GLP池中的资产实际上并没有被租出。平仓时,如果交易者押对了,利润将从GLP池中以代币做多的形式支付;否则,损失将从抵押品中扣除并支付到池中。GLP从交易者的损失中获利,并从交易者的利润中获利。在此过程中,交易者支付交易费、开仓/平仓费和借入费,以换取对美元做多/做空指定代币的上行空间。

印度Covid救济基金会向V神返还1亿美元,V神计划亲自部署该资金:1月29日消息,Polygon创始人Sandeep Nailwal宣布向V神返还1亿枚USDC,加快印度的救灾工作。V神回应表示,计划在科学顾问的帮助下亲自部署这些资金,以补充CryptoRelief现有的出色工作,并在全球范围内开展一些风险更高、回报更高的科学和救济项目。目前已经共同创立了一个新的组织 (Balvi) 来指导这些资金。

此前消息,V神向Polygon创始人Sandeep Nailwal启动的印度Covid救济基金会捐赠50万亿SHIB代币(价值超过10亿美元)。[2022/1/29 9:20:43]

如果交易者选择提取的与存入的抵押品不同,则视为交易活动,将收取交易费用,按抵押品大小的百分比收取。GLP代表流动资金池的份额,类似于用于交易和杠杆交易的资产指数。它可以使用指数中的任何资产铸造并销毁以赎回任何指数资产。

V神向GiveDirectly捐赠超400万枚USDC:V神Vitalik Buterin表示,向GiveDirectly进行了捐款,并表示GiveDirectly在将资金直接分配给世界上最贫困的国家方面做得很好。

链上数据显示,V神捐赠了4280784.2枚USDC。[2021/2/1 18:36:52]

GLP代币价格是指数中资产总价值的价值,包括未实现头寸的未实现利润和损失除以GLP供应量。基本假设是每个未平仓头寸都可能在下一秒被平仓。LP通过铸造和持有GLP代币,承担资产指数的delta风险,即持有一篮子加密资产,如果LP在存入任何指定的资产后,资产池的市值增加加密资产。由于GLP是根据资金池的市场价值铸造的,新的铸造活动不会使现有的LP持有者变得更好/更糟。铸造/销毁GLP的费用取决于指数资产是否减持/增持,即指数中资产的权重低于或高于其目标权重。如果ETH被减持,通过存入ETH来铸造GLP的费用较低,因此受到激励。目标权重是如何设定的?每周根据持仓量进行调整:如果大量交易者在Arbitrum做多ETH,GLP池将设置更高的ETH目标权重,反之,如果有很大一部分人做空,则稳定币的目标权重也会提高。

V神:期待有多种方式可将CBDC转换为加密货币:金色财经报道,以太坊创始人V神在2020年新加坡金融科技节上发表讲话时表示,未来央行数字货币(CBDC)转换为加密货币将相当容易,他期待会有很多方式可以将CBDC转换为比特币等加密货币以及其他数字代币。他补充说:“存在的一个问题是,这些CBDC将如何更广泛地与加密货币和数字货币互动。在接下来的几十年中,将会出现更多各种各样的数字资产。我希望将有很多机会在不同种类的资产之间公平交换,以及从一种生态系统转移到另一种生态系统。”此外,V神还对全球CBDC的发展表示乐观,并指出CBDC具有许多潜在的好处,例如简化宏观经济。但CBDC的概念伴随着很多相关的问题,例如隐私问题。此外,V神还简要介绍了基于区块链的新冠疫苗分配跟踪,并指出这是供应链用例的一个很好的例子。[2020/12/10 14:45:49]

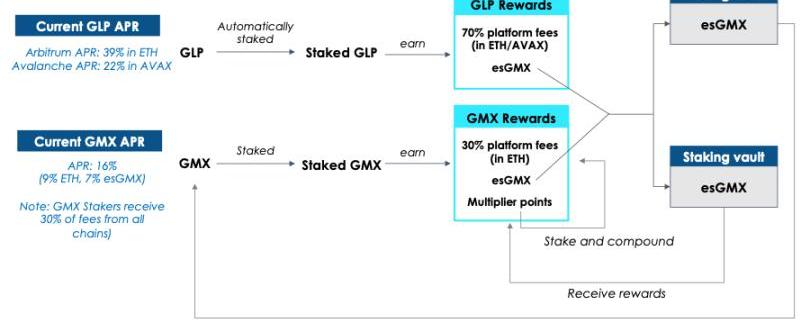

通过DEX聚合器可以更容易地实现目标权重:当一些指数资产被减持时,更便宜的掉期费用加上零滑点可以提供最佳价格,以促进路由到GMX的大量交易,重新平衡GLP池中的资产权重。持有GLP,实际上是:提供流动性;赚取以ETH或AVAX支付的70%的平台费用;作为杠杆交易者的交易对手从他们的损失中获利;获得托管GMX奖励;对加密指数进行多元化投资。GMX没有使用标准的自动做市商模型(AMM)(x*y=k),而是使用Chainlink提供的动态聚合预言机喂价来确定资产的「真实价格」。这有助于实现执行市场订单的零滑点。这是因为GMX只是从CEX中实时提取价格,为交易者提供最佳执行,而无需套利者调整不同DEX的价格差异。LP也受到保护免受无常损失,因为他们不需要承担价格发现成本。代币设计

V神:EOS之类的DPoS系统是富豪统治集团:推特网友Patrick McCorry表示,实际上,诸如EOS之类的委托权益证明系统(DPoS)更像民主国家。例如,用户在网上质押代币来选举验证人。而BTC和ETH避免了这样。对此V神刚刚回复称,他们是富豪统治集团,不要以巨鲸的正式权力比其他所有人高数千倍的制度来毁灭民主的概念。[2020/8/6]

GLP持有者,作为他们承担delta风险和交易对手风险的回报,将获得70%的平台费用、从交易者的损失中获利以及esGMX,这是一个互惠问题。

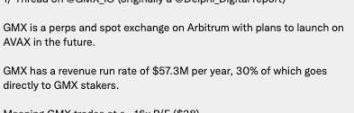

在平台质押GMX代币将获得30%的平台费用、esGMX和乘数积分。esGMX是类似于CurveFinance的ve模型的托管模型,但它没有硬锁系统。相反,如果选择领取奖励,esGMX将线性释放一年。esGMX奖励有两种使用方式:它可以像普通GMX一样被质押以获得奖励,以及它可以在1年内成为GMX代币,如上所述。要立即质押esGMX奖励,可以获得与普通质押GMX完全相同的奖励——更多的esGMX、乘数和来自平台费用的ETH/AVAX奖励。要想在1年内归属esGMX,将不会获得任何奖励,并且esGMX衍生的主要代币在此期间不能提取,否则esGMX将被按比例扣减。例如50%的本金代币提取=50%的奖励被削减。什么是乘数积分(Multipllerpoints,MP)?MPs不是GMX,但可以像质押一样赚取费用,从而通过提高GMX质押的收益率为长期GMX持有者提供奖金。每秒以100%的固定比率赚取MP。提升百分比=100*/;即MPs占用户质押GMX&esGMX总量的比例。GMX通过以下方式赚取费用:交易费用:开/平仓是仓位大小的0.1%;掉期费:如果在平仓时需要掉期,将收取动态抵押品大小的0.2-0.8%;借入费用:*0.01%,在每小时开始时累积;铸造GLP、销毁GLP或执行掉期的动态费用,取决于该行动是否有助于实现GLP指数中特定资产的目标权重。本周返还给GLP持有者和GMX质押者的费用是从周三中午开始的前一周的交易活动中收取的,当周实际APR取决于上周的交易活动。GMX的潜在风险

声音 | V神:现在不是提高gas limit的最佳时机,建议在伊斯坦布尔硬分叉时进行:据 Trustnodes消息,以太坊联合创始人V神表示,如果人们希望提高gas limit(注:gas limit是单个区块允许的最多gas总量,以此可以用来决定单个区块中能打包多少笔交易),那么我建议在Reddit/Twitter上发起一场活动来宣传提高gas limit的原因。从历史上来看,大型矿池往往听取了社区的意见。”目前以太坊网络正在满负荷运行,每个区块的gas使用量限制在800万,相当于每天500亿。与此同时,以太坊孤块已经大幅下降至2018年1月峰值的25%,当时矿工没有提高gas limit。目前约有40%的矿工投票赞成提高gas limit,这些矿工来自F2Pool和Sparkpool。只需要Ethermine或Nanopool点头就可以提高gas limit,但V神称,最好再等等:“现在不是最佳时机。更好的做法是,在伊斯坦布尔分叉的同时大幅提高gas limit,因为存在最大风险的操作码将看到它们的gas成本大幅上涨,因此更高的gas limit会变得更安全。”据悉,伊斯坦布尔升级的有关改进可能使更多的交易符合目前的gas limit。[2019/8/31]

熊市空头偏斜

最大的风险是当市场剧烈下跌时,一些空头交易者赢了很多,使得GLP池因delta敞口而缩水,不得不用稳定币支付空头交易者的利润,进一步缩小池规模。熊市空头偏斜可能导致GLP持有者遭受巨大损失,使GLP对LP不再具有吸引力并导致TVL下降,但根据经验,GLP池的delta风险以某种方式被交易者的损失对冲。要原因之一是卖空比较困难,这也是大多数人在熊市中亏钱的原因耗尽GLP池

另一个风险是交易者将无法集体获利以耗尽GLP池。如果OI净敞口占平台可用流动性的很大一部分,尤其是对于熊市中的空头方,则可能会发生这种情况。为确保不会发生这种情况,可能会根据GMX上被多头/空头的所有资产头寸的实时净敞口设置动态OI上限。长尾资产风险

预言机定价模型适用于ETH等流动资产,但不适用于流动性较低的资产。特别是在极端市场条件下,Chainlink预言机可能会停止提供某些代币的价格,GMX可能会因此遭受巨大损失。由于大部分永续交易量来自流动资产,减少长尾交易对不会对GMX的业务造成大问题。CEX也存在同样的问题,这就是为什么永续交易对总是远低于现货交易对。潜在风险解决方案

最近有一个问题,Avalanche的交易员利用GMX的预言机定价模型和AVAX在CEX中的稀薄流动性,通过操纵AVAX的链下价格从GLP池中获得56.6万美元。许多人开始过度担心和FUDGMX。但我并不这样认为。该事件是如何发生的?例如,熟悉GMX的大ETH巨鲸通过GMX购买5000万美元的ETH,然后去币安和FTX等大型CEX购买4000万美元的ETH,从而使价格上涨约2%。1000万美元*2%的净敞口是收入。滑点和交易费用是成本。如何避免因零滑点而耗尽GLP池?GMX可以提取更多数据,例如订单深度,以便将更准确的成本/费用转嫁给交易者。GMX可以针对流动性较低的代币调低OI上限,并根据CEX流动性自动设定OI上限AVAX在Binance和FTX上的价格是2000万,GMX平台上的OI上限应该是2000万,这样,如果新的未结头寸加起来高于2000万,应该收取滑点,并返回GLP池,以确保交易者不会有更好的结果。有人可能会问:如果收取滑点费用,@GMX_IO的价值主张是什么?简短的回答是,至少在任何时间间隔内,平台上零滑点交易的可用流动性可能高于任何单个CEX。其他资料

我强烈建议大家也看看@Riley_gmi的综合报告,我也从报告中获得了一些参考。

FloodCapital还发布了几条高质量的推文。

@rektdiomedes也写了一个很好的总结,也值得你花时间阅读。

GMX团队成员@xdev_10、@xhiroz、@vipineth、@xm92boi、@0xAtomist等。原地址

当我们在谈Web3数据的时候,在谈些什么?想要弄清楚这个问题,首先我们要弄清楚,在Web2中数据是什么样的。本文将从数据的产生、收集、存储、管理和使用的全生命周期来展开讨论.

原文来源:AdaverseAsia9月22日,Cardano主网Vasil硬分叉升级成功激活,此次升级对Cardano的自定义智能合约语言Plutus进行了重大改进.

token经济学通常与其饼状图分配相关,其代表了团队、投资者、财库和社区之间的token百分比分配情况。这些数字通常是根据非token投资者分配基准以及团队和投资者之间的双边谈判确定的.

《自执行合约与事实法律》-原书章节全书的第一部分-预挖矿第三篇论文自执行合约与事实法律,发表自以太坊博客,2014年2月24日.

上个月,去中心化交易所MDEX官方宣布与去中心化永续合约交易所ApolloX达成战略合作,虽然仅有只言片语,但也透露了MDEX下一步的发展重点——永续合约.

Uniswap治理投票刚通过了4千万张「赞成」票,预计UniswapV3将在4-6周内在zkSync上部署。 有趣的是,部署本身不会由Uniswap团队完成.