引言

用法定货币购买加密货币是大多数用户进入Web3世界的第一站,无论是通过中心化的交易所还是比特币ATM。用法币交易加密币称为”入金”,反过来用加密币交易法币称为”出金“。世界各地的政府对法币出入金市场都执行强监管。项目方需要在各国都获得汇款许可牌照,并验证用户身份。汇款许可牌照的长审理周期是进入法币出入金市场的主要壁垒,因此这个市场比较割裂,包括全球市场运营的大型中心化交易所和聚焦地区市场的独立法币出入金项目。本文将首先阐述区分出入金项目的主要因素,包括法律要求、商业模型和用户体验,然后梳理七类现有出入金项目,包括中心化交易所、独立出入金项目、出入金聚合器、加密币ATM、加密币借记卡、加密币信用卡和场外交易。本文视角部分偏向美国市场,比如加密币借记卡和信用卡主要在美国市场使用。区分法币出入金项目的主要因素

1.法律要求

美国的汇款许可牌照和其他国家的同等牌照是运营法币出入金项目唯一需要的牌照。每个辖区对汇款许可牌照的监管有稍许不同,但是有两点主要共性:第一,非银行实体转移超过一定限额的法币和加密币需要申请汇款许可牌照。第二,牌照持有者需要建立反机制并验证用户身份。详见以下两个汇款许可牌照案例:a.美国在美国,出入金项目需要在金融犯罪执法网络注册成为”货币服务商“,然后在每个运营的州申请汇款许可牌照。出入金项目的用户身份验证机制需要经过金融犯罪执法网络的周期性审查,同时汇款许可牌照每两年需要复检。美国联邦层面没有完备的加密币监管框架,因此如果加密币在未来被定义为“证券”或者“商品”,出入金项目将受到美国证监会或商品期货委员会的额外监管。需要注意的是,在出入金项目的破产清算中,散户是“一般债权人”因此无法确保对托管钱包里加密资产的所有权。b.欧盟和英国在加密币监管框架更完备的欧盟和英国,出入金项目需要注册虚拟资产服务商牌照。此外,所有交易所、矿池、钱包供应商、托管服务商和去中心化应用都需要此牌照。和汇款许可牌照类似,虚拟资产服务商牌照也需要反和用户身份验证机制。在欧盟的一个国家注册虚拟资产服务商牌照即可在全欧盟地区开展业务。因为立陶宛有全欧盟最宽松的加密币监管政策,很多中心化交易所都在立陶宛注册虚拟资产服务商牌照。2.商务模型

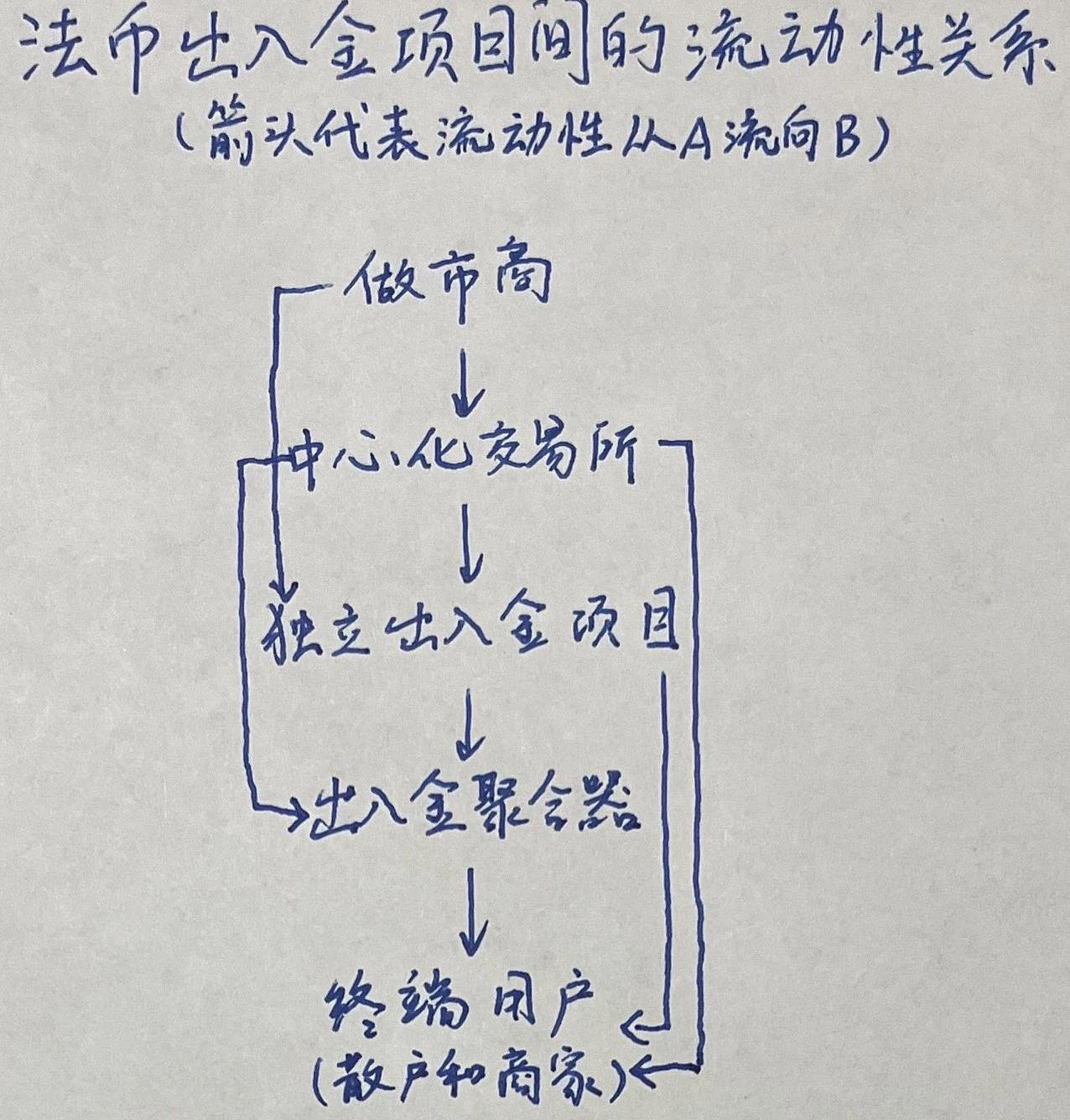

出入金项目主要通过买卖加密币法币流动性的差价和用户支付的费率获利。因此,出入金项目的商业模型从上游到下游分别为:流动性供应商、流动性分销商和终端用户。a.流动性供应商和分销商供应商和分销商是相对概念:同一个出入金项目可以同时作为一方的供应商和另一方的分销商。比如中心化交易所从做市商处以1600USD/ETH的价格购买加密币然后以1700USD/ETH的价格向独立出入金项目出售加密币从而获得100USD/ETH的利润。因此,Coinbase是做市商的流动性分销商也是Moonpay的流动性供应商。Moonpay可以进一步向下游的出入金聚合器供应流动性。一般情况下,流动性的供应分销上下游关系为:做市商→中心化交易所→独立出入金项目→出入金聚合器,而这里的每一方都可以直接向终端用户出售流动性。一般情况下,上游的出入金项目更大型。它们支持更多法币和加密币种类,全球化运营,且费率更低。下游的出入金项目更小型。它们支持更少法币和加密币种类,只在获得牌照的地区运营,并通过提供更好的用户体验收取更高的费率。b.终端用户终端用户包括需要加密货币支付和资金管理解决方案的商家和需要加密币法币流动性的散户。

3.用户体验

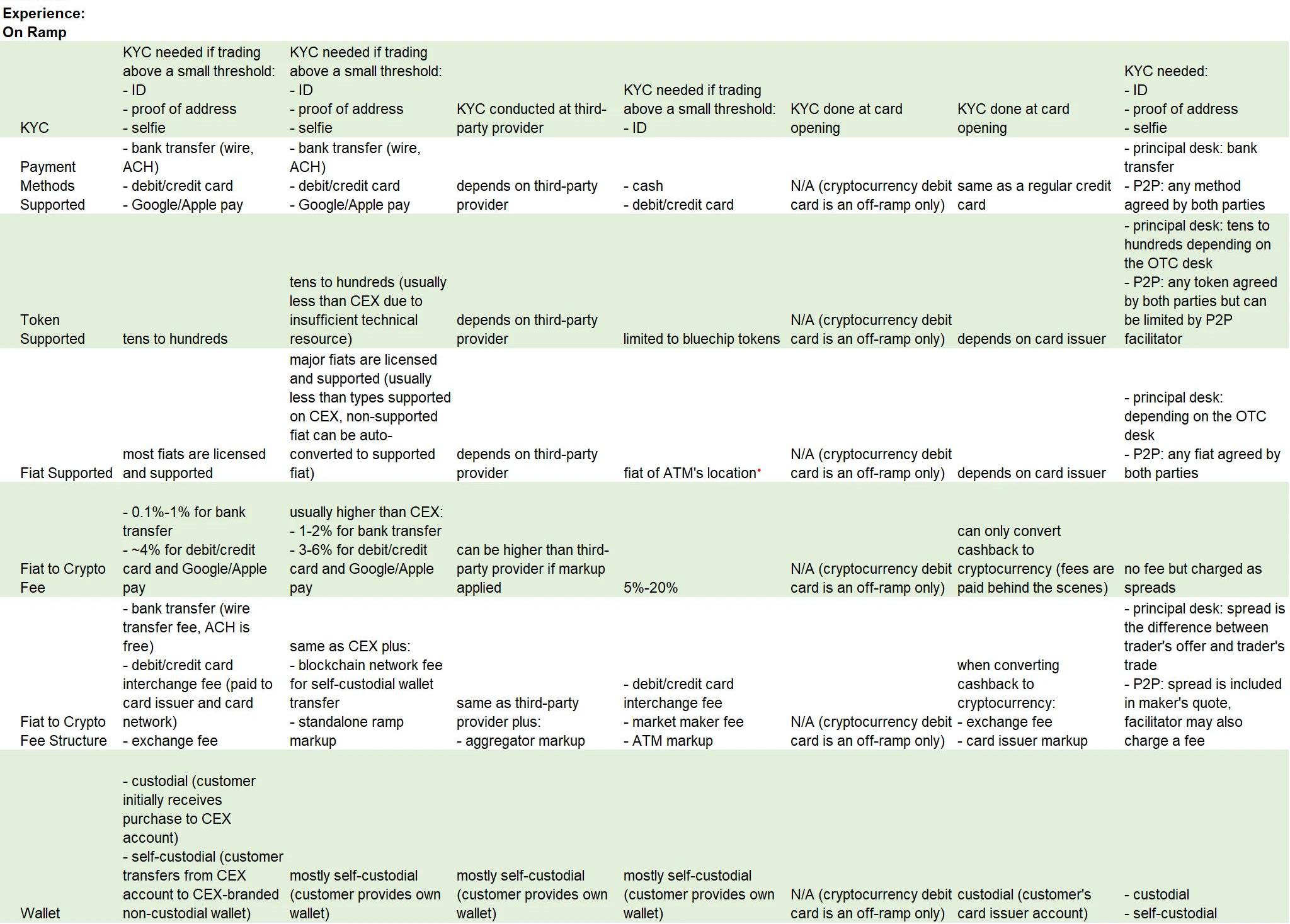

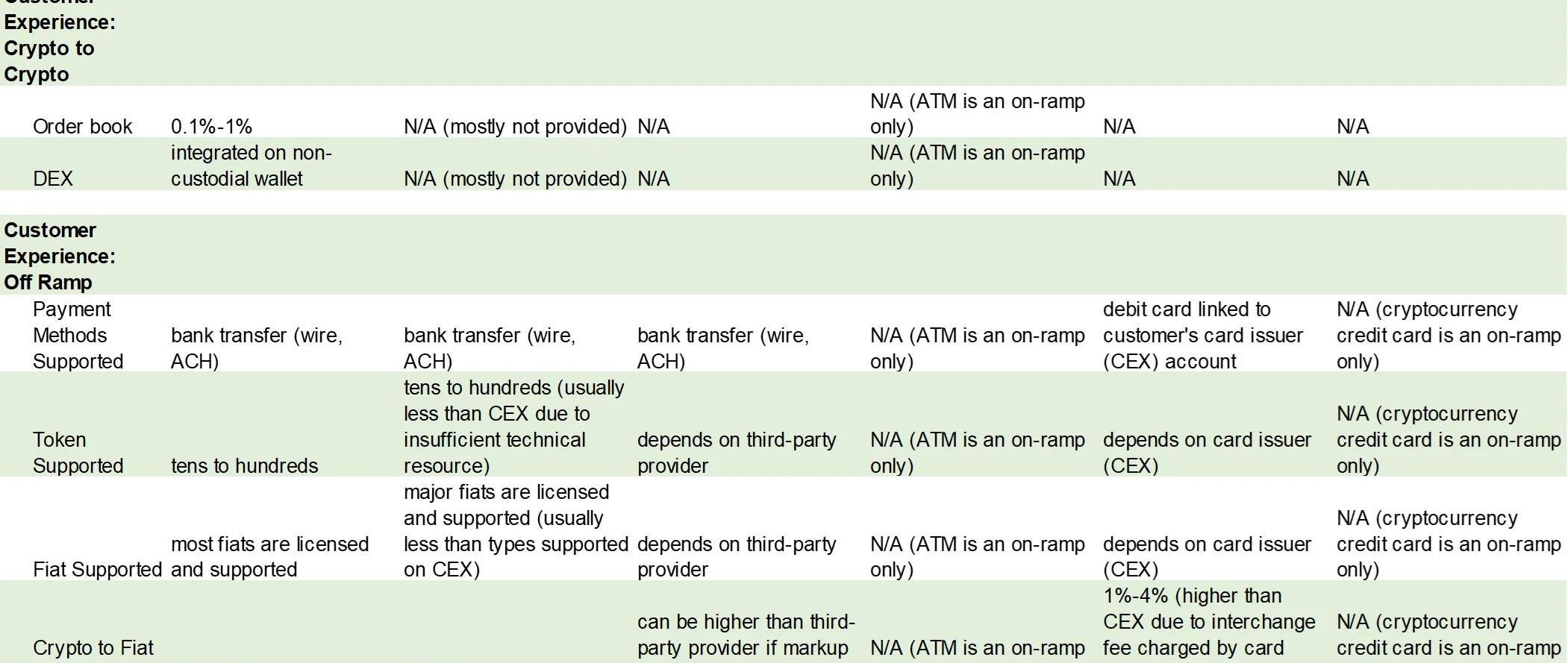

出入金项目的用户体验有四步:身份验证、法币到加密币的入金、加密币到加密币、加密币到法币的出金。a.身份验证每月交易超过几百美金的用户需要身份验证。需要的文件有身份证件、居住地证明和面部识别。身份验证一般在第三方身份验证供应商处自动完成,需要几小时到几天。b.法币到加密币的入金1)支付方式入金支付方式有四种:电汇转账、ACH转账、借记卡/信用卡和第三方支付。一般来讲,更便捷的支付方式会收取更高的费率。电汇通过SWIFT之类的银行间通讯网络并借由多个中转银行转账到入金项目的银行账户。每个中转银行都可能收取费用。境内转账和国际转账分别需要一到两天。美国的ACH转账和电汇转账类似,只是ACH转账一般用于常规周期性的支付。ACH转账没有费用,但是需要更久完成。类似的支付系统如欧盟的SEPA。用借记卡/信用卡购买加密币需要为借记卡/信用卡发行商和支付网络提供商支付比较高的银行间交换费比小的出入金项目支持更多法币和加密币种类,因为前者有更多的法律和技术资源。3)入金费率结构除了各种支付方式收取的费率,入金项目可能会产生另外三种费用:法币到加密币的汇率费:交易金额的百分比或者卖方汇率里隐含的差价。分销商加成:交易金额的百分比或者卖方汇率里隐含的差价。举个例子,独立出入金项目会在中心化交易所供应的汇率上加成,出入金聚合器会在独立出入金项目供应的汇率上再加成。因此,中间商的数量越多,费率越高。区块链网络费:用户使用自托管钱包时,矿工把加密币从出入金平台钱包地址转移到用户钱包地址产生的费用。c.加密币到加密币入金后,用户可以在中心化交易所用托管钱包或在去中心化交易所用自托管钱包进行不同加密币间的交易。因本文主要讨论法币出入金,此处不予详述。d.加密币到法币的出金1)提款方式出金提款方式远少于入金支付方式,仅限电汇转账或ACH转账。用户也可以通过加密币借记卡用加密币支付以法币计价的商品和服务。2)平台支持的法币和加密币种类取决于出入金项目的法律和技术资源。3)出金费率结构和入金费率结构同样包括四部分:提款方式费、加密币到法币的汇率费、分销商加成和区块链网络费。法币出入金项目种类

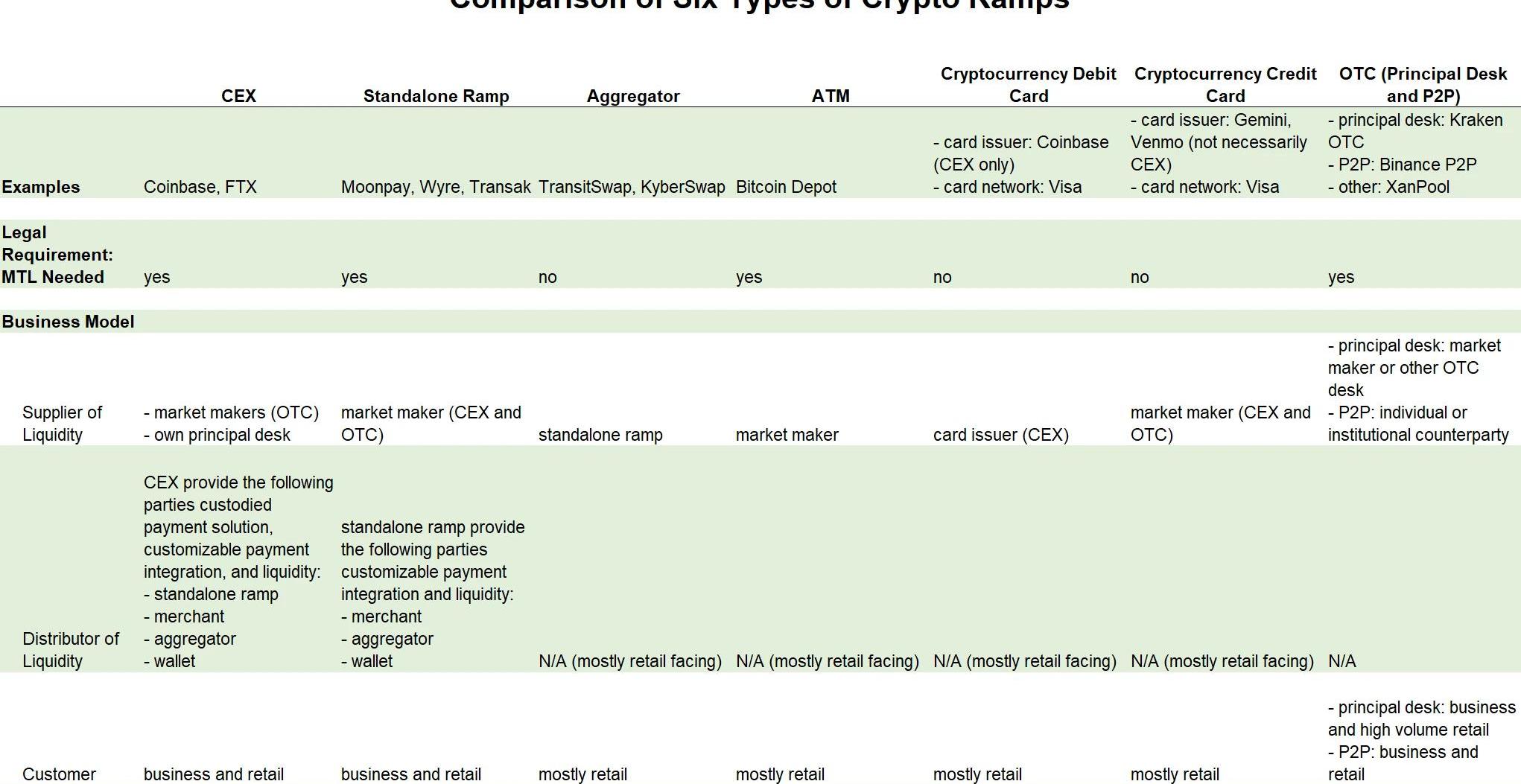

下面,本文将用上文介绍的框架梳理七类现有的出入金项目,包括中心化交易所、独立出入金项目、出入金聚合器、加密币ATM、加密币借记卡、加密币信用卡和场外交易。文末提供图表详细对比七类出入金项目。1.中心化交易所

中心化交易所是最常用的法币出入金平台,一般在全球多数国家都有汇款许可牌照,支持最多的法币和加密币种类,且费率最低。流动性来自外部做市商或者中心化交易所自行交易。除了直接出售流动性给散户外,中心化交易所还为大客户提供场外交易,并给独立出入金项目和出入金聚合器供应流动性。作为流动性中间商,中心化交易所通过买卖流动性的差价和用户费率获利。散户交易通过托管钱包进行,但是资产可以自由流动到自托管钱包。大客户交易直接使用自托管钱包。中心化交易所也为商家提供支付解决方案,包括交易所托管的支付界面和帮助商家自行部署前端的API和SDK。商家和其客户使用同一交易所托管的钱包不会产生任何费率,因为钱款只是在同一托管钱包里的不同账户间转账。商家或其客户其中一方使用自托管钱包会产生区块链网络费,因为加密币会转账到另一个钱包地址。商家也可以选择在收款时把加密币自动转换成法币,并存在交易所托管的银行账户上或者直接存在商家自己的银行账户上。如果是后者,交易所需要帮商家开一个商业法币账户。

案例:BinancePay为商家提供多种支付解决方案2.独立出入金项目

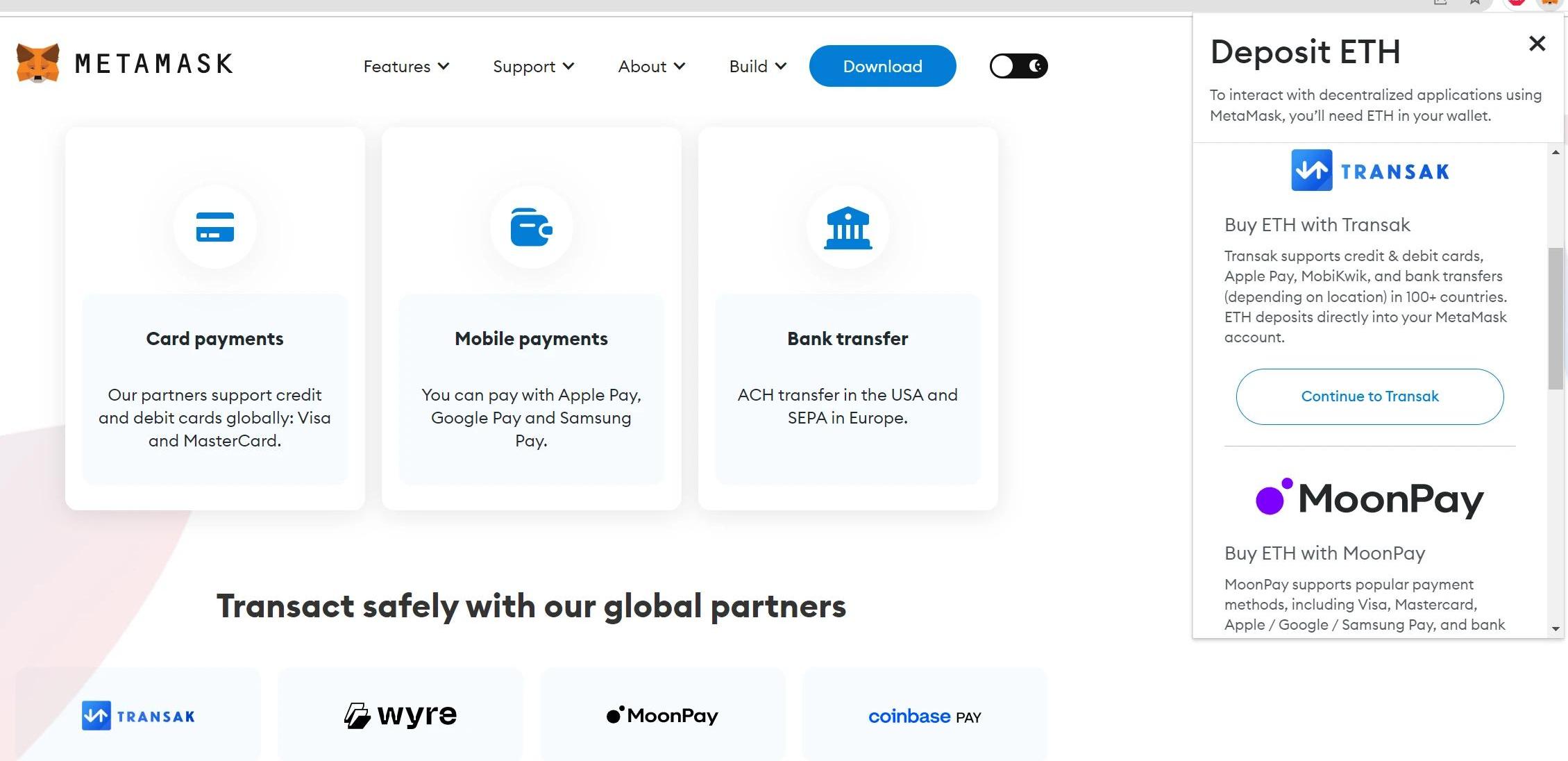

独立出入金项目像小型交易所一样运营,但是大多只提供法币出入金服务,且也需要在每个运营的地区注册汇款许可牌照。独立出入项目大多较小且法律和技术资源有限,因此经常聚焦某一地区且支持更少的法币和加密币种类。因为流动性来自于做市商或者中心化交易所,且客户大多需要提供自托管钱包地址,所以独立出入金项目的费率比中心化交易所要多出分销商加成和区块链网络费两部分。独立出入金项目的下游包括出入金聚合器和钱包。这些下游商家会再加一层分销商加成。举个例子,MetaMask的法币入金服务就是Moonpay和Trasak等独立出入金项目的聚合器。和中心化交易所类似,独立出入金项目也为商家提供支付解决方案,包括托管的支付界面和商家可用于自行部署前端的API和SDK。商家既可以用托管钱包或者自托管钱包。独立出入金项目虽然比中心化交易所更小型且费率一般更高,但是有几点优势:对于终端用户,独立出入金项目有更简洁易上手的交互界面。独立出入金项目不像中心化交易所一样在用户注册时直接要求验证并在登入后提供上百个交易对,而是在极简的交互页面上直接标注法币数额和对应的加密币数额。虽然用户在交易超过几百美金或者提款时依旧需要身份验证,独立出入金项目对第一次购买加密币的散户非常友好。大多数独立出入金项目只支持自托管钱包,因此省去了从托管钱包转移加密资产的步骤,隐私性也更好。大多数独立出入金项目允许合作分销商用SDK设置分销加成,因此分销商可以自由控制利润,而中心化交易所的分润不会如此明确。

案例:MoonPay提供简洁易上手的用户交互界面3.出入金聚合器

出入金聚合器通过提供多个独立出入金项目和中心化交易所的报价引导用户购买并赚取佣金。出入金聚合器有三个主要特点:出入金聚合器只做提供报价的中间商,交易全部通过第三方供应商进行。出入金聚合器不需要汇款许可牌照,因为用户通过第三方供应商进行身份验证。出入金聚合器除了法币出入金外还可提供DEX聚合器、流动性质押和NFT市场等功能。出入金聚合器主要面向散户,不对商家提供支付解决方案。

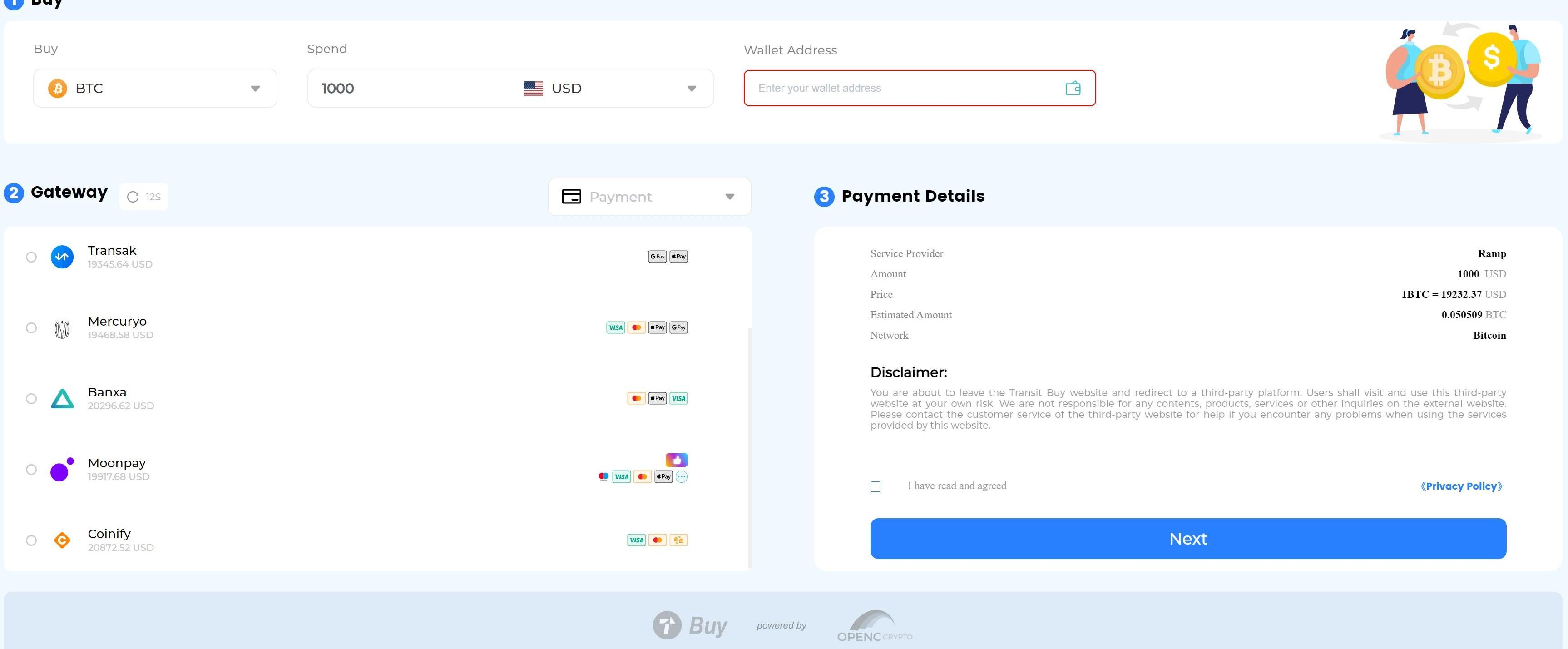

案例:TransitSwap包括出入金聚合器功能,列举多个第三方供应商的报价。

案例:MetaMask的法币入金服务是其钱包内置的出入金聚合器,引流用户到第三方平台进行交易4.加密币ATM

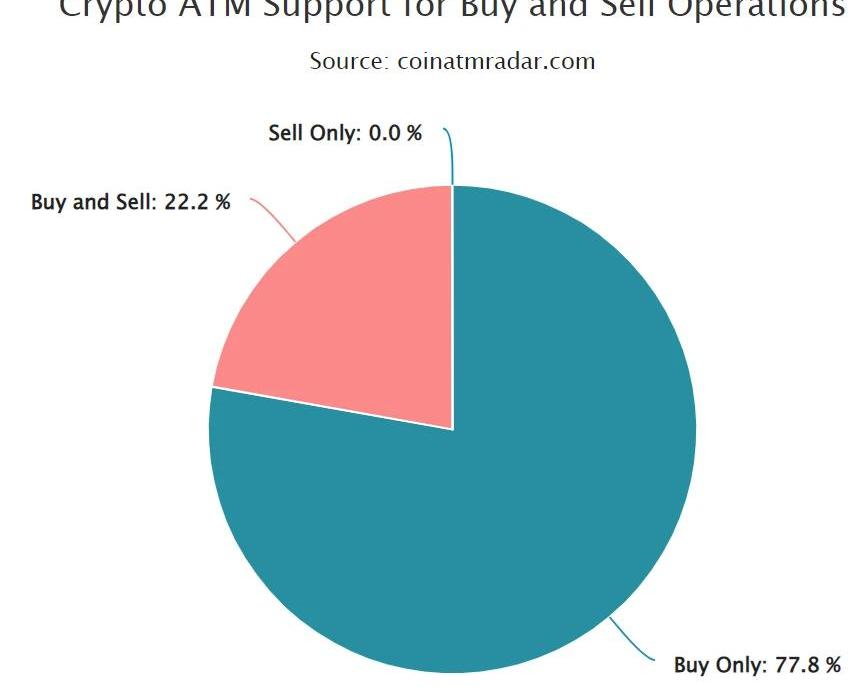

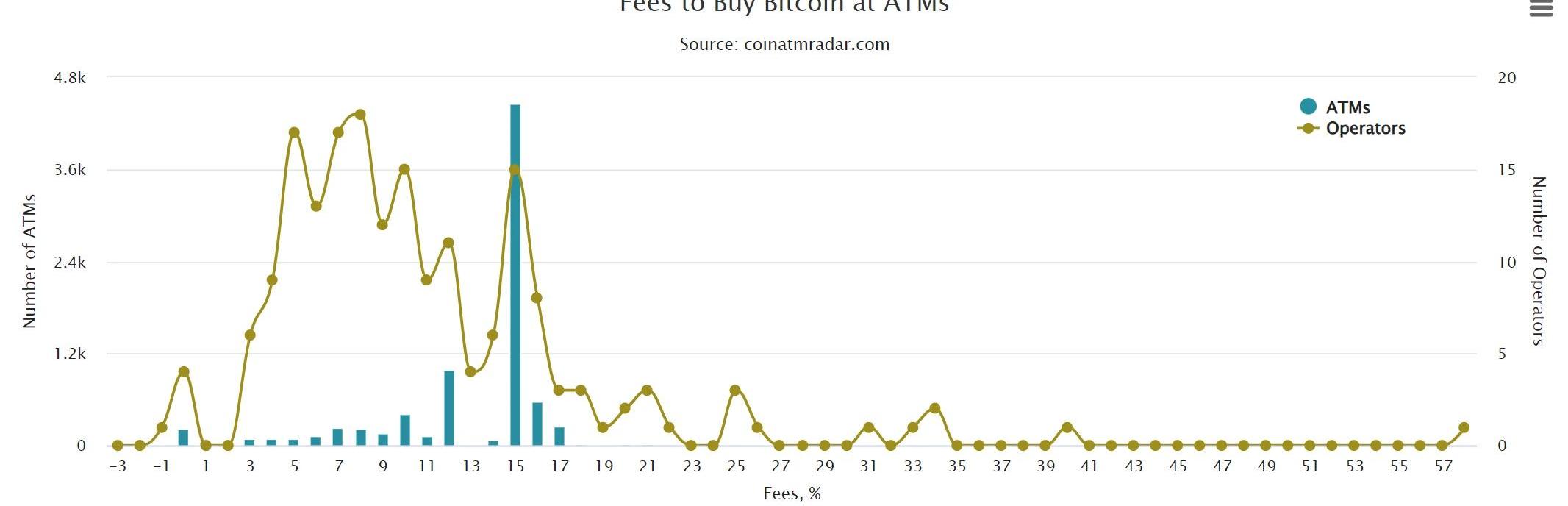

加密币ATM的费率很高,因此经常被誉为购买加密币“最笨”的方式。加密币ATM商家从第三方供应商买入流动性并转移到用户的自托管钱包,因此需要汇款许可牌照。加密币ATM的最大优势是匿名性,因为用户可以用现金购买加密币,且在小于一定数额时无需身份验证。身份验证也只需要提供身份证件。然而,加密币ATM主要有三个缺点:第一,80%的加密币ATM不提供出金和提款服务。第二,加密币ATM一般只支持现金,偶尔支持借记卡/信用卡。第三,加密币ATM只支持蓝筹加密币,因为其多数用户刚开始探索加密币。第四,加密币ATM需要收取**超高的费率**用于支付较高的运营和维护费用,因为加密币ATM没有传统ATM背后的大银行来分摊成本。加密币ATM的费率结构和其他出入金项目很类似,包括汇率费、ATM加成、借记卡/信用卡的交换费。

图表:只有22.2%的加密币ATM支持法币出金和提款服务;加密币ATM的费率大多在5%到20%之间5.加密币借记卡

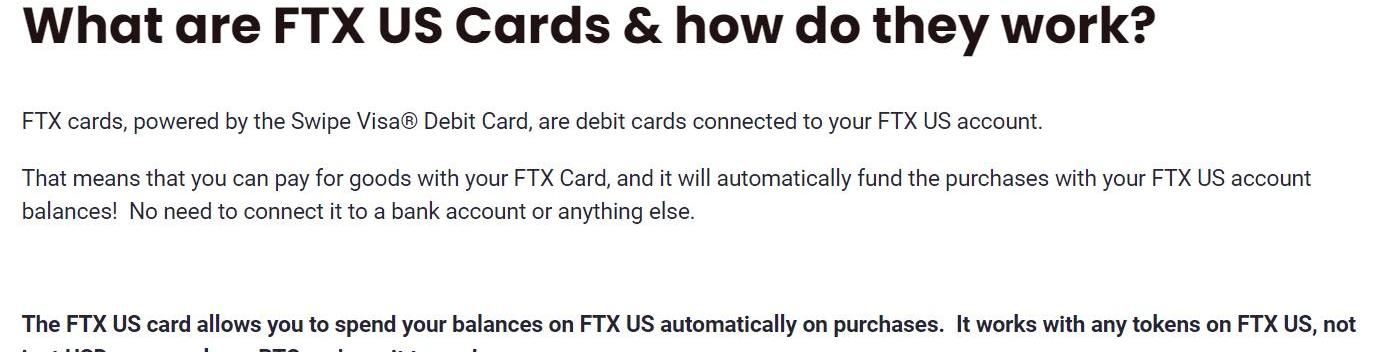

加密币借记卡仅由中心化交易所提供给已开户的用户。作为背景信息补充,借记卡/信用卡的发行和运维包括两方:一方是借记卡/信用卡发行商,负责托管用户资金和处理用户转账。在加密币借记卡的语境下,中心化交易所是发行商。第二是支付网络提供商,负责将大量用户转账组成一批后通过银行间通信系统协调进行银行间批量转账。用户通过加密币借记卡用加密币向商家支付以法币计价的商品和服务,因此加密币借记卡只能作为法币出金渠道。用户向商家支付法币时,中心化交易所首先把用户在交易所的托管钱包里的加密币兑换成法币,在此过程中收取费率或者赚取差价。之后的支付路径和普通的借记卡一样:大量用户转账组成一批后从交易所的银行帐号通过支付网络提供商汇入收款人的银行。因为中心化交易所负责转移用户资产,因此加密币借记卡不需要额外的汇款许可牌照。加密币借记卡的费率高于中心化交易所,因为用户需要额外向支付网络提供商支付交换费。需要注意的是,使用加密币借记卡支付会产生资本利得税。此外,因为加密币借记卡和中心化交易所的账户绑定,用户需要先在中心化交易所托管的钱包里存入加密币。

案例:通过FTX借记卡,用户可以用FTX托管账户里的加密币支付法币计价的商品和服务6.加密币信用卡

加密币信用卡由中心化交易所或者第三方支付和支付网络提供商共同发行,用法和普通信用卡相同,唯一的区别是加密币信用卡允许用户获得加密币返现。因为加密币信用卡只能把法币返现换成加密币,因此只是一种法币入金的渠道。加密币信用卡发行商通过供应法币入金流动性赚取差价或者隐含的用户费率。加密币返现会被存入信用卡发行商托管的钱包里。

案例:Gemini信用卡支持加密币返现,其他功能和普通信用卡相同7.场外交易

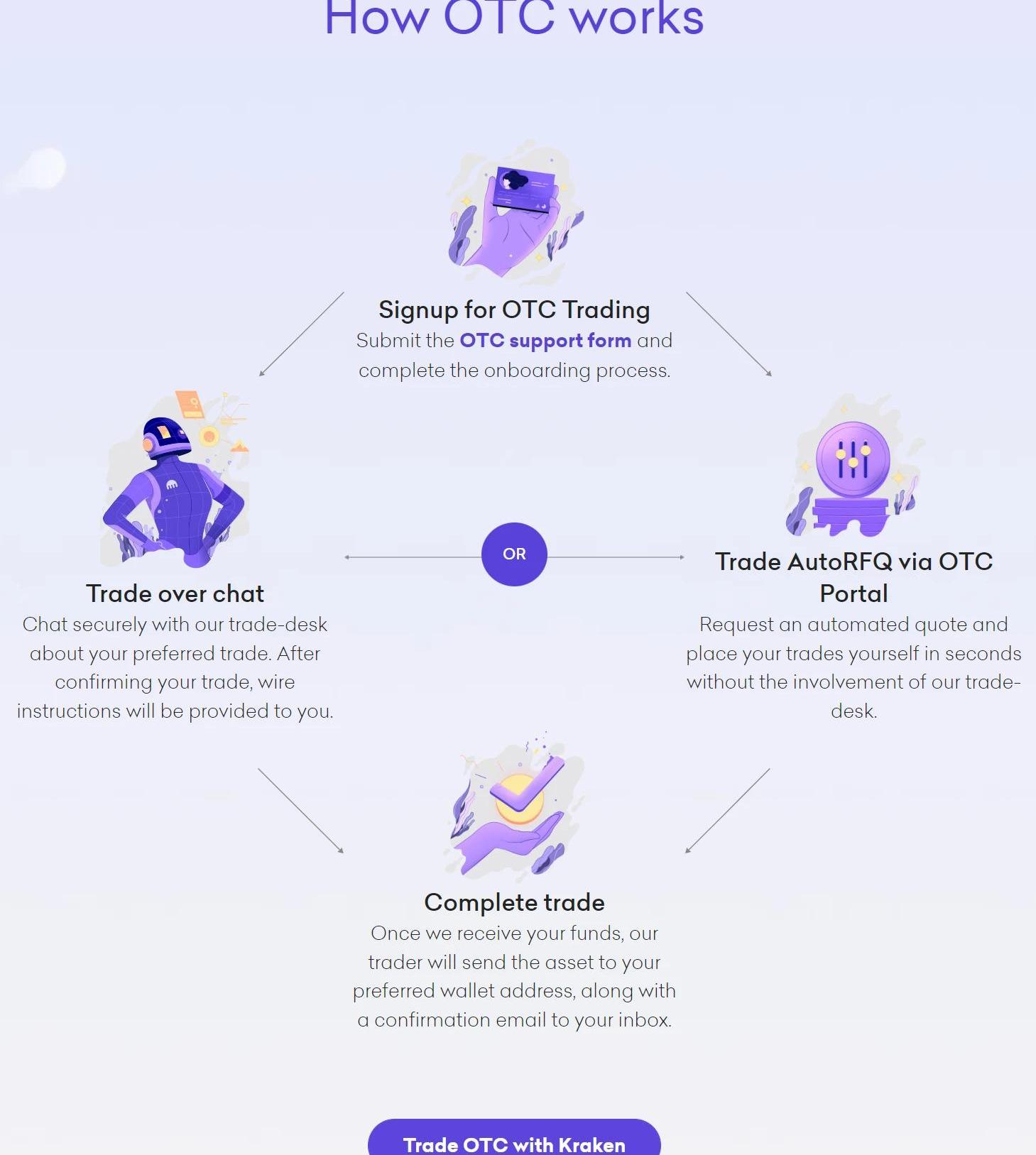

场外交易法币出入金项目让买卖双方直接交易并省去中间商,一共有两种模式:OTC柜台,比如KrakenOTCPeer-to-peer即P2P,比如BinanceP2P在OTC柜台模式中,交易双方分别为需要交易服务的客户和作为对手方的OTC柜台。下文将以自营资本柜台交易为例,讲述OTC柜台的交易流程。首先,通过身份验证的客户向OTC柜台申请交易报价。收到客户资金后,OTC柜台通过自动报价系统或者在线聊天室给客户进行报价。如果客户接受报价,OTC柜台会在多个流动性供应商以最好价格为客户进行交易,并赚取优于客户报价的部分作为利润。因此,虽然OTC柜台不收取额外费用,但交易费已经涵盖在低于客户报价的部分。几乎所有主流的中心化交易所都有自己的OTC柜台,主要服务机构客户和大额交易的散户。也有非交易所专做OTC柜台的公司。OTC柜台模式的法币出入金项目有三个主要优势:第一,消除交易滑点。在流动性不足的交易所上进行大额交易会让交易价格产生大幅波动并使交易者亏损:这一现象被称为“滑点”。OTC柜台通过为大额交易提供固定报价避免这个问题,为客户承担风险,换取优于报价成交赚取利润的可能性。第二,更多流动性。OTC柜台可以在多个流动性平台上用最好的价格成交。第三,隐私性。通过直接和OTC柜台交易,客户可以保护隐私并避免交易信息在公开订单簿出现。

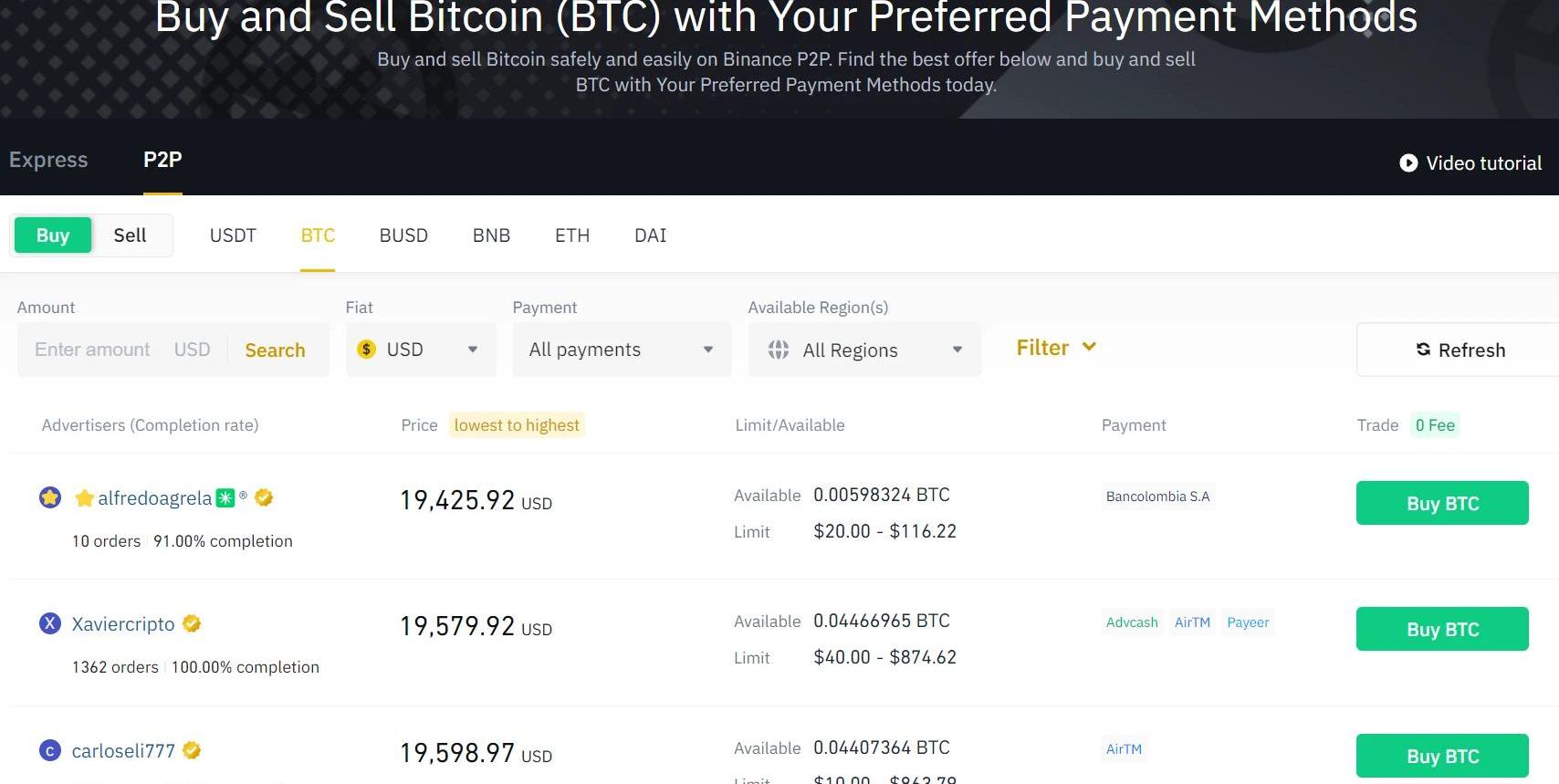

案例:Kraken中心化交易所的OTC柜台支持系统自动报价和在线聊天室报价在P2P模式中,买卖双方直接进行法币出入金交易,不需要作为对手方的OTC柜台参与。最简单的例子是朋友间互相转账法币和加密币的私下交易。一些平台会通过提供第三方托管消除信任成本来撮合买卖双方交易,并收取很低的费率。卖方需要先把出售资产转到第三方托管账户并自定义支付方式。买方接受订单并通过卖方要求的方式支付。卖方在交易平台上确认收款后,平台会解锁并转移出售资产给买方。P2P模式的法币出入金项目有三个主要优势:第一,支付方式特别多样。买卖双方通过交易平台的身份验证后,可以自行定义任何支付方式。因为交易在平台下完成,因此支付方式不受平台支持种类的限制,允许当地的小众支付方式甚至当面现金交易。第二,低信任成本。P2P提供第三方托管并公开用户的可信度分数。需要注意的是,对手方延迟或者取消订单的风险依旧存在。第三,隐私性。很多国家的银行禁止用户进行加密币交易从而避免未来潜在的政策风险。通过在P2P平台上交易,用户可以向银行隐瞒转账的目的,由此避开银行的限制。

案例:BinanceP2P通过第三方托管撮合交易,并支持用户自定义支付方式总结

本文首先阐述了区分出入金项目的主要因素,包括法律要求、商业模型和用户体验,然后梳理了七类出入金项目,包括中心化交易所、独立出入金项目、出入金聚合器、加密币ATM、加密币借记卡、加密币信用卡和场外交易。文末提供图表详细对比七类出入金项目。法律要求方面,项目方需要在每个运营的地区取得汇款许可牌照。此牌照不是银行牌照,因此在破产清算时,用户资产不会受到政府保险的保护。商业模型方面,法币出入金项目通过赚取买卖流动性的差价和向用户收取费率获得利润。用户体验方面,如交易超过一定额度,用户需要进行身份验证。法比出入金的费率包括支付方式费、汇率费、分销商加成和区块链网络费。在七类出入金项目中,上游因雄厚的法律和技术资源,可以支持最多的法币和加密币种类。它们收取最低的费用,擅长大量购买和分销流动性。下游因有限的法律和技术资源,支持更少的法币和加密币种类。它们收取更高的费用,擅长设计更好的用户体验和更低的用户门槛。加密币借记卡/信用卡通常作为中心化交易所托管资产的额外功能,实用性不高。场外交易出入金项目包括OTC柜台模式和P2P模式。

关于ForesightVentures

ForesightVentures押注加密货币未来几十年的创新历程,旗下管理多支基金:VC基金、二级主动管理基金、多策略FOF、特殊目的S基金「ForesightSecondaryFundl」,总资产管理规模超过4亿美元。ForesightVentures坚持“Unique,Independent,Aggressive,Long-term”的理念,通过强大的生态力量为项目提供广泛的支持。其团队来自包括红杉中国,中金公司,谷歌,比特大陆等顶级金融和技术公司的资深人士。Website:https://www.foresightventures.com/Twitter:https://twitter.com/ForesightVenMedium:https://medium.com/@foresightventures-zhSubstack:https://foresightventures.substack.comDiscord:https://discord.com/invite/maEG3hRdE3Linktree:https://linktr.ee/foresightventures

标签:中心化交易所NFTOTCRES去中心化交易所上币NFTNDR价格hotcoinglobal交易所在中国有备案吗Pegs Shares

在L2技术动态呈现“短期OP,长期ZK”之后,Vitalik的心思开始向账户抽象技术倾斜,在本次以太坊波哥大开发者大会上,他也为支持账户抽象技术的钱包Soulwallet点赞,引得关注.

Odaily星球日报译者|余顺遂MikeNovogratz旗下投资机构GalaxyDigital发布的新研究报告显示.

两年来,我几乎将所有醒着的时间,都用来思考链上身份和将其成为现实上面。不过,这个过程中,我没有意识到的是,对于加密领域的大多数人,链上身份更像是一个Meme或梦想,而不是任何有形的东西.

海外知名网红GaryVee创建的知名NFT项目VeeFriends将于10月17日推出实体的毛绒和塑料玩具,并在梅西百货及玩具零售商Toys「R」Us上架.

GameFi一直是Web3生态备受关注的赛道。虽然生态的成熟度和游戏的可玩性,对GameFi的成败起到关键性的作用,然而让GameFi游戏有别于传统游戏的,正是游戏内的资产“Fi”.

共识是加密货币的根基,但同时也会引起质疑。合并后的以太坊也不例外:有人担心权益证明(PoS)验证者过于集中,并且失去抗审查能力。这并不是一场新的辩论.