开源将催生出金融服务行业有史以来的最剧烈的变革,这个市场规模达 25 万亿美元的行业,将随着这一进化,将权力从企业高管移交到开发者手中。不仅在金融科技公司会出现这一情形,拥有数百年历史的老牌金融企业中也将会是如此。

直到不久前,金融服务依然是以构建难度高和成本昂贵而著称。现有企业和初创公司都在疲于应对无处不在的监管之手、陈旧僵硬的核心系统、复杂的支付架构、合规性障碍、欺诈等问题。

但是想象一下不同的画面:金融服务用乐高积木这样的构建块打造而成。这些构建块可以灵活组装,以支持数百种不同的用例。此外,这些乐高积木中的每一块都是全世界最聪明的头脑之间持续合作的结果,不断迭代和改进。 这就是金融服务中纳入开源所具备的巨大潜力。

开源可以让无论身处何地的很多人不断地为代码做出贡献,随着时间推进变得越来越好,并且可供所有人自由使用。

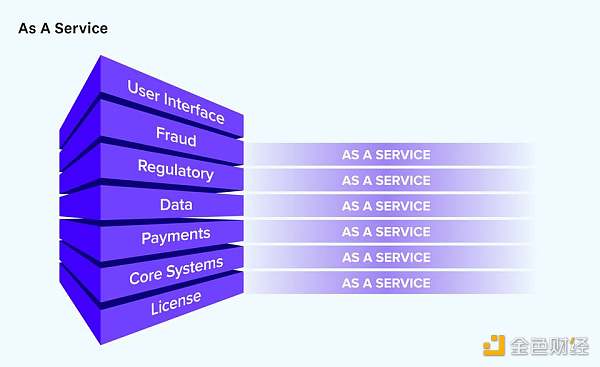

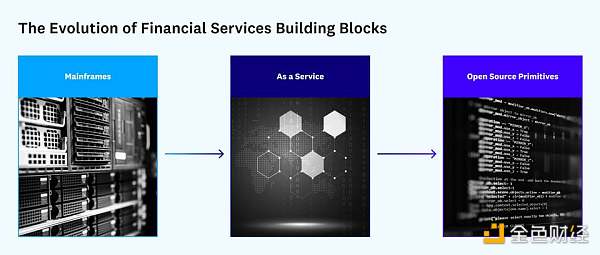

由于长期存在的各种结构性挑战,核心银行系统历来都是单一式的,在银行内部定制且昂贵的数据中心上「本地」运行。如今,银行系统正在成为云端的模块层,存款账户、信用卡发行和合规性等各种组件能够以「即服务」形态提供。银行业「即服务」使得构建和添加金融服务比过去要容易得多。 因此,任何公司(而不仅仅是银行)现在都可以提供金融服务:例如,美国网约车企业 Lyft 可以为司机提供银行账户; ServiceTitan 可以向其承包商提供贷款。

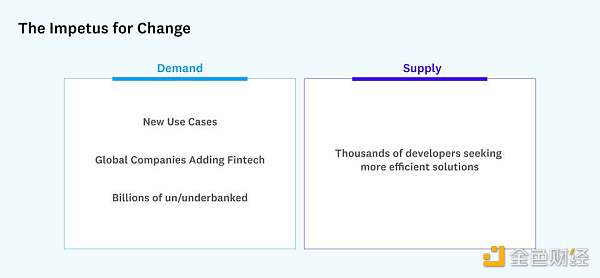

尽管软件「即服务」 在重建现有金融产品方面取得了长足的进步,但用户和需求和 开发者的供给,都将推动银行基础设施进一步实现现代化。

用户需求:金融服务过去由银行垄断,但现在 任何企业都有能力加入金融科技领域。随着消费者和企业对金融科技产品的雄心壮志越来越高,他们还需要在金融基础设施中具有更多的可定制性,以便为其客户开发创造性的解决方案。

虽然金融科技传统上默认是本地运营的——大多数银行是由特定国家的法规、基础设施和消费者支付偏好驱动,但许多跨国公司现在正在增加金融服务。例如,音乐流媒体服务商 Shopify 在许多国家 / 地区开展业务,必须与许多不同的本地提供商合作,处理支付、贷款、银行账户等。随着越来越多的跨国公司寻求增加金融服务,他们将需要构建全球通用的银行应用。开源可以帮助解决这些多国经营相关的困境。

此外,全球仍有 30 亿人完全被排除在金融生态系统之外。在世界各地,越来越多的才华横溢的企业家深入了解这些没有银行账户和银行服务不足社区的需求,正在探索创新的解决方案。可立即访问的开源库无疑会加快这一进程。

ETH突破450美元关口 日内涨幅为3.66%:火币全球站数据显示,ETH短线上涨,突破450美元关口,现报450.02美元,日内涨幅达到3.66%,行情波动较大,请做好风险控制。[2020/9/1]

开发者供给:当前有 成千上万的开发者正在寻求开箱即用的解决方 案,来解决令人沮丧、反复出现的问题。超过 40% 的银行代码是用已有 60 年历史的编程语言 COBOL 编写的。尽管多数金融科技公司依赖于更现代的基础设施,但几乎不可能避免与这种传统技术进行交互。编码撰写一次乏味的东西就是一种痛苦,但开发者发现,自己被迫一次又一次地构建相同的基础设施。每当开发者一遍又一遍地构建某些东西时,他们会找到一种方法来使其自动化。更好的是,他们将将其开源,社区中的其他人因此可以帮助改进它。成千上万的开发者目前正致力于解决具有挑战性的基础设施问题,并准备开源将自己的工作开源。

虽然银行业「即服务」将继续解决许多问题,但仍然存在很多需求和供应,将推动我们银行基础设施的进一步发展。在开源运动的推动下,我们正处于基础架构最新进化的风口浪尖。

如果将这些「即服务」层进一步切分成最基本的原语(primitive),会是怎样?在金融科技中,原语(意味着不是由其他任何东西开发或派生的)可能是一个基本的分类账,或者是一个用于发送特定类型支付的参考库。这些原语将是开源的:它们将从全球各地最聪明头脑的持续合作中受益。它们是可组合的,这意味着可以任意选择来进行组合和组装,以满足任何特定的用户需求。

开源原语的广泛供应,将激发出我们从未想象过的新用例。例如,我们将能够无摩擦地结合加密货币和法定货币世界,用户可以动态地消费、保存或借出法定货币和加密货币。

或者,长期以来人们一直在谈论软件应该如何帮助我们 做出更好的财务决策,想象一下:一个银行账户可以帮我们做出支出和储蓄的决策,使我们的财务生活完全自动化。可组合的开源原语将催生出成千上万的此类实验;很难预测哪个项目可能成为下一个价值 10 亿美元的金融科技独角兽。

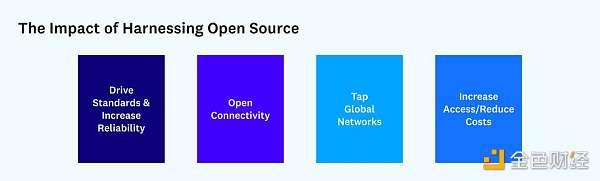

更具体得讲,开源可以通过四个关键途径来实现金融行业的转型 。

支付中 存在标准,但这些标准过于陈旧,且构建得极为乏味。例如,去年,通过 ACH (一种创建于 1970 年的格式)标准转移了 55 万亿美元,每月通过 Metro2 文件(一种创建于 1997 年的格式)向美国信用局报告了 13 亿条交易信息。而开源库不仅可以为开发者省去从头开始构建此类标准的麻烦,还可以创建现代化的参照点。

支付拥有成千上万的边缘用例,即使是大型团队也无法完全满足。很多开源贡献者通过开源库运行支付,并在此过程中修复边缘用例,使得现代开源库变得越来越强大。例如,开源公司 Moov.io 使用开源原语作为起点,让开发者可以轻松地将功能嵌入到他们的软件中,以发送、存储和接收客户的资金。

从英国到巴西,很多国家 / 地区正在推动对开放银行的监管,其中要求银行创建和维护 API,使消费者能够让第三方应用访问其银行数据。开放且可访问的银行数据可以帮助消费者改善自己的财务决策。例如,预算应用需要用户连续的银行交易流——数据通常保存在银行。经客户许可,预算应用和任何感兴趣的第三方都应该可以使用这些数据。

世界各地银行的开发人员正在开发类似的基础设施(与传统核心系统的连接、用于暴露数据的 API),以遵守对开放银行的这些监管法规。各个国家和银行在不断重复这一过程——银行将从以开源库为起点中受益。

例如,位于柏林的 Tesobe 是 Open Banking Project 的创建者,帮助欧洲各家银行遵守 Payment Services Directive (PSD2),后者是在欧洲创建更加一体化支付市场的立法。Tesobe 的开源库提供了连接到传统银行系统的代码,并为所需的底层 API 提供了一个起点。这些开源库会根据最新的监管变化不断更新,使得个人开发者和政策团队的重要工作大大简化。Tesobe 使得企业遵守开放银行监管法规变得更加容易。

如果银行使用一组通用的开源项目来开发其 API,且这些项目还与全球数千家银行保持联系,从我们的全球金融系统获取服务和取得关联就变得容易多了。

全球每年金额高达 2 万亿美元,通常为贩和恐怖活动提供资金。 2019 年,全球各银行共斥资 300 亿美元打击;但他们的努力仅有效地阻止了 3% 的此类犯罪。同年,尽管软件系统不断向合规团队提醒潜在问题,但多家银行仍因为未能遵守美国联邦当局的反规定,而支付了 100 亿美元罚金。(这些预警中有 95% 被证明是误报。)显然,这一系统收效甚微。

每家银行各自为政地独立监控全球数百份制裁名单,开发匹配实体(例如,John Smith,守法公民 John Smith 与者 John Smith)的识别逻辑,并开发规则集,以标记可疑交易——所有这些都是孤立进行的。此外,当一家银行确实改进了其检测和执行工作时,它无意中将问题转移到了另一家银行:者知道在系统中的薄弱环节进行。

借助开源库,银行可以贡献其来之不易的算法智能,使整个银行业系统受益。当一家银行在解决特定痛点(例如实体匹配)方面取得突破性进展时,它将为集体利益做出贡献。我们开始看到朝着这个方向发展出现了一些进步,例如允许跨制裁名单进行智能搜索的早期项目。同样,开源软件巨擘 Red Hat 也开源了识别风险交易并改进实体匹配的规则。

开源还可以让以前贵得令人望而却步的专有软件变得更容易获取。

全世界有 30 亿没有银行账户或得不到足够银行服务的人。为什么世界各地的银行不为低收入客户提供服务? 原因之一是他们赚了太多钱。例如,拉丁美洲的银行拥有世界上最高的 ROE (股本回报率)。然而,另一个因素是银行的基本成本结构:如果维持一个账户每月需要支付 20 美元的软件费用,为那些永远不会使用对银行有利可图的贷款产品的低余额账户持有人提供服务,对银行而言永远是亏本生意。

Mifos X 平台的领导者 Mifos Initiative 现在是一个 Apache 项目,它是一个开源银行的核心产品。开发者可以访问其免费的开源库,并从全球社区的专业知识中受益,为小额信贷机构构建经济高效的银行服务应用,并为微型商家构建基于二维码的支付。这些新的解决方案侧重于服务社会经济金字塔中的底层。

开源运动将催化出更多金融服务企业,同时也将推动现有企业能够更快地创新。

特别是将影响 开发者在金融服务中构建软件的方式。各种规模企业中的开发人员都开始通过现有开源项目为行业的集体利益做出贡献。更有可能的是,由于我们正处于这种变化的最早阶段,开发者会发现自己构建了一个基础设施,意识到有多少其他企业可能需要同样的东西,并探索如何将自己的工具变成一个新的开源项目——也许打造出一家新的基础设施企业。

开发者不仅是这些金融原语的创造者和卖家,他们也将是买家。凭借强大的开源库生态系统,产品管理和开发团队将不再需要高管团队批准大量预算才能购买专有软件。他们将能够免费(或以极低的成本)试验现有问题的解决方案,以及全新的用例。

这种转变的影响将远远不止局限于初创企业。随着开源运动打破了独立产品实验和创新的障碍,现有金融机构需要在招聘、留住和赋能工程团队方面加倍努力。

消费者将从这一波金融开源运动中的最大获利者。开源金融原语将提供构建模块,以更低的成本为全新用例创建金融服务,并为整个社会经济领域的各个层面的受众提供服务。

撰文:Angela Strange,a16z 普通合伙人,之前曾供职于谷歌和 Ruba.com编译:Perry Wang

“数字货币的应用,对于银行会有四种层面的影响。一是柜台传统的经营模式,可能会逐渐越来越弱。二是如果大家以后越来越认可数字货币,一定会有所谓的存款搬家的情况,这对商业银行负债的业务也会有影响。还有一些商业银行中收的机会减少。另外,数字货币会像所有的线上服务一样,面临着网络攻击或数据安全的问题。

以太坊正以多种方式进行扩展。 以太坊就像一座经济活动繁忙的超级城市,它全天候运行,跨越全球,允许任何人访问。不幸的是,以太坊一直受到其自身成功带来的附带影响:由于其高昂的交易成本,导致许多用户流失。

借助人工智能、物联网、大数据等新技术,传统农业“靠天吃饭”的生产方式正悄然改变,各地都在积极探索发展智慧农业。不同于农业欠发达地区的数字化“单点”尝试,在东部农业大市安徽宿州,智慧农业的种子已在农业生产、产品销售、农企融资等多个环节生根发芽,农业产业全链条面临重塑。

跑分是什么?USDT跑分有什么特点?其与传统跑分的区别又是什么?参与USDT跑分有可能会构成哪些犯罪?今天飒姐法律团队就以案说法,给读者们深入分析目前频繁出现的USDT跑分究竟是怎么回事以及具有哪些法律风险。

随着主要广告面临“重大不确定性”,Facebook在第三季度财报中表示将从第四季度开始将其 Facebook Reality Labs 拆分为独立报告部门,公布虚拟现实 (VR) 和增强现实 (AR)部门的业绩,这凸显了该公司构建元宇宙的雄心。 Facebook于 10 月 25 日公布了其第三季度财务业绩。

去中心化的概念是颠覆的。千百年来,我们一直在讲有序的故事,越是有序,越体现文明。而这有序的最终形式是形成一系列的中心化的制度。 DAO则采用一种全新的方式,反其道而行之,利用局部的有序而实现整体的有序。这与自然界中的有序实现方式是相通的,像是我们的身体,每一个细胞都遵从相同的规则,各自完成自己的使命,就实现了复杂人体的有序。