简介

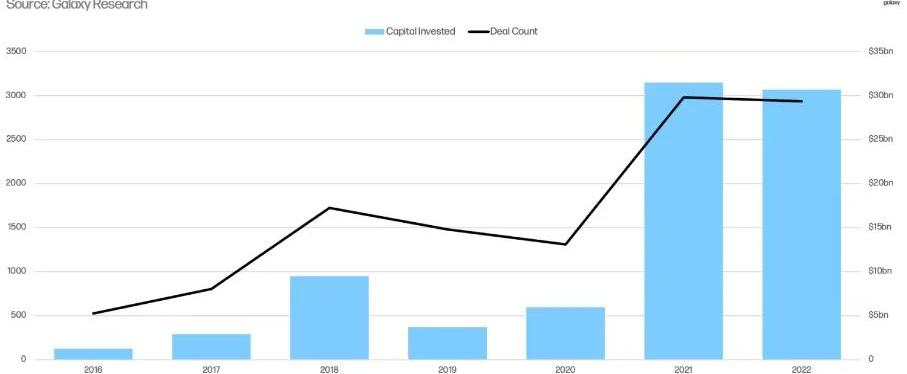

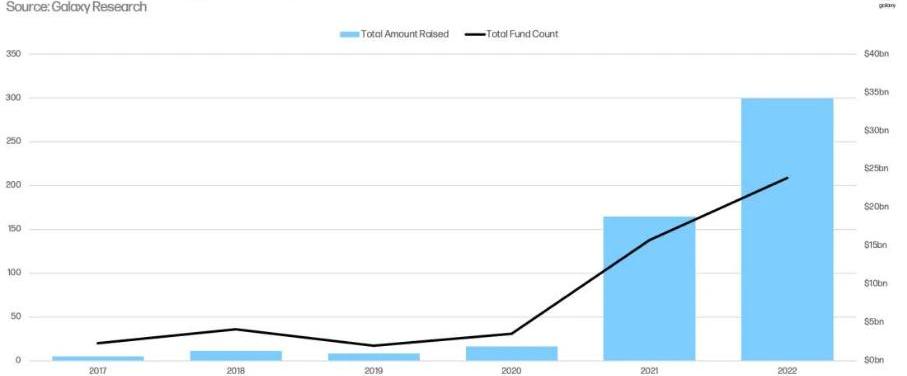

2022年,加密VC向Crypto初创公司投去了总计300亿美元的资金,这一数值与2021年的310亿美元非常接近。其中,大部分投资记录都发生在今年上半年,因为宏观环境和加密市场在下半年糟糕的表现,导致Q3和Q4季度的投资记录大幅缩减,甚至在第四季度中,VC投资笔数和金额双双创下了近两年的新低。在新的投资趋势中,越来越多的机构偏向于投资发展后期公司,而在种子轮前的投资记录则继续延续着多年的下降趋势。在投资版图中个,Web3类别的公司数量占比最多,涉及交易与投资工具构建的公司筹集的资金最多。VC投资笔数与投资金额

就投资交易的笔数和金额而言,2022年排在了加密货币VC史上的第二名,仅次于2021年。

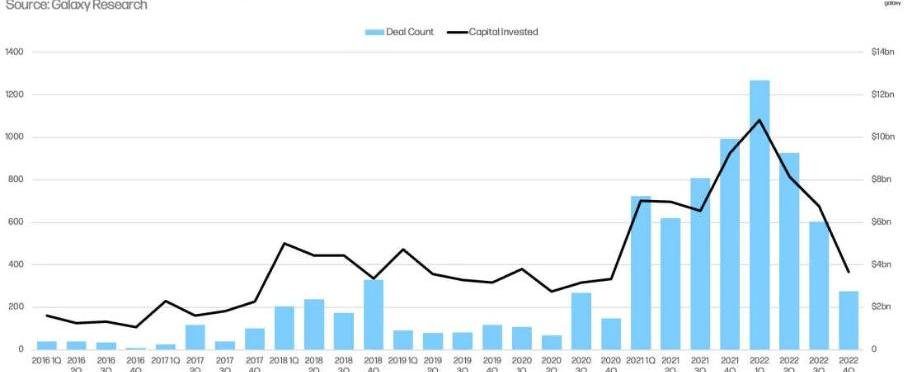

纵观2022年全年,从Q1到Q4,投资笔数和投资金额每个季度都在环比下降,在第三和第四季度,行业内公司分别筹集了60亿美元与27亿美元的资金,单季下降幅度超50%。

国际区块链法律顾问大会:Ripple裁决对Gary Gensler提出挑战:金色财经报道,国际区块链法律顾问大会ICBLA就Ripple里程碑裁决发表评论,该机构称此前一直在密切关注此案,美国法院本次财经对美国证券交易委员会主席Gary Gensler提出挑战,与他提到“几乎所有代币都是证券”的立场相矛盾。其次,本次裁决为XRP提供的法律清晰度 尚属首次,也为数字资产监管树立了一个重要里程碑。第三,这一决定表明运营XRP等代币 级市场交易的加密货币交易所可能是清白的,稳定币的二级市场对于建设加密货币行业至关重要。此案还向美国国会发出了一个明确的信息,即美国证券交易委员会需要更明确的指导来有效监管加密货币。(prnewswire)[2023/7/23 15:53:31]

2022年第一季度,加密VC行业创下了130亿美元投资金额和1100笔交易的历史新高,之后伴随着美元利率的上升、宏观经济环境的恶化以及资本市场的动荡,投资者对加密货币领域的投资兴趣大幅减少,CryptoVC交易数量和投资金额也开始持续下滑,加密VC市场在2022年第四季度的表现甚至不足2018的同期水平。VC投资与比特币价格

Web3信用协议 Getaverse 获得 StarWin Group投资:据官方消息,Web3信用协议 Getaverse 获得 StarWin Group投资,StarWin Group将凭借自身在金融科技与加密货币领域的优良基因,加快Getaverse信用协议与现实世界资产的链接,扩展DID信用系统在传统金融的应用。

StarWin Group(星合资本)成立于2015年,由点融网创始人郭宇航联合新东方创始人俞敏洪、资深投资银行家盛希泰共同发起、成立的基金。长期深耕以科技提升金融效率的早期优秀创业公司的孵化,挖掘创业者潜力,专注于金融、区块链、人工智能等领域的投资机会。[2023/5/9 14:52:25]

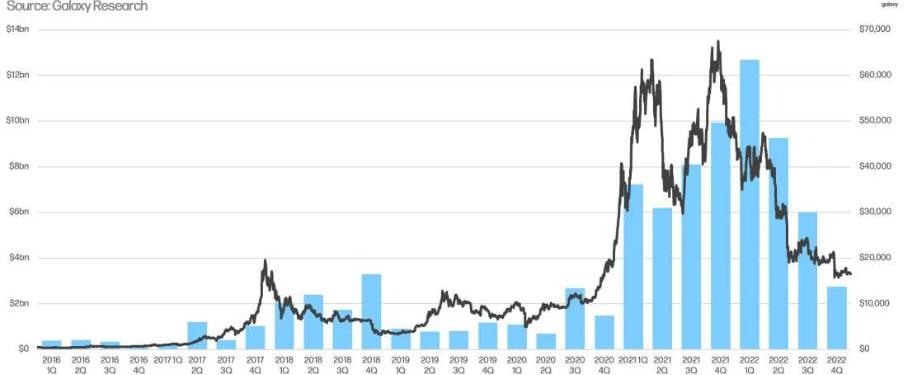

风险投资的发展趋势继续跟随比特币的价格表现,比特币价格在2022年第四季度创下近年的低点,VC投资也在第四季度创下低点。

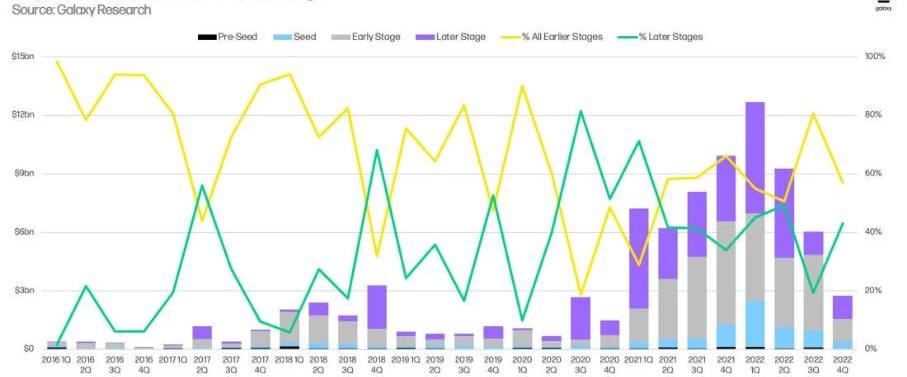

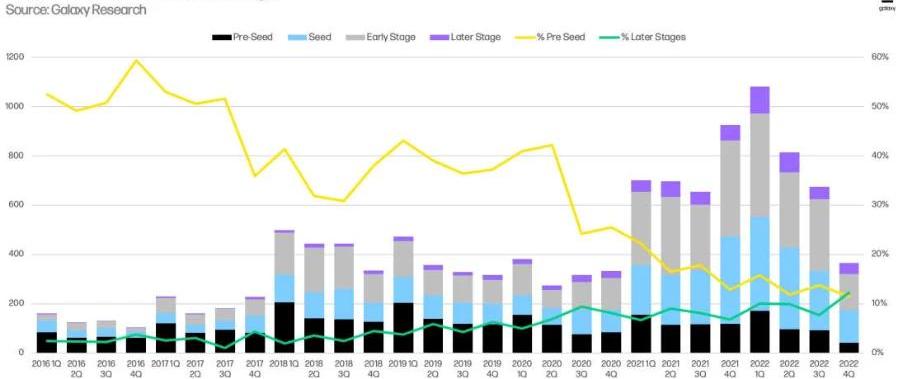

VC投资阶段

受硅谷银行、Silvergate事件影响,Signature Bank股价周五一度下跌32%:3月11日消息,受硅谷银行以及同行Silvergate事件的影响,Signature Bank股价周五下跌32%,在银行股连续第二天遭抛售之际一度停牌。

与Silvergate类似,Signature同样也是加密货币行业的主要银行之一,最近其股价下跌了10%。不过Signature曾表示,它对加密货币的敞口很小。(CNBC)[2023/3/11 12:55:09]

投向发展前期公司的笔数显著下降,投向处于发展后期公司的笔数相对稳定,但后期投资占比也上升到40%以上。

在检查不同发展阶段的投资数量时,涉及发展早期的投资交易下降尤为明显,2022年第四季度是有记录以来第一个后期交易多于种子前交易的季度。

数据:Solana链上NFT销售总额突破29亿美元:12月12日消息,据Cryptoslam数据显示,Solana链上NFT销售总额已突破29亿美元,截至目前为2,901,130,214美元,交易量达到15,468,355笔。当前Solana位列NFT销售额第三,仅次于以太坊和Ronin。[2022/12/12 21:39:01]

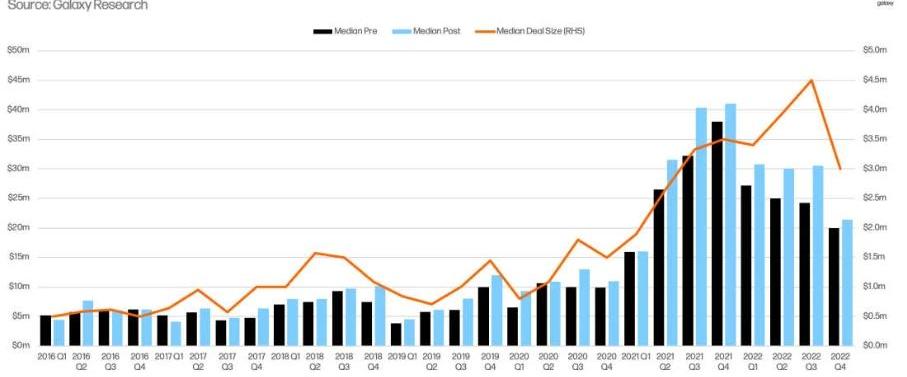

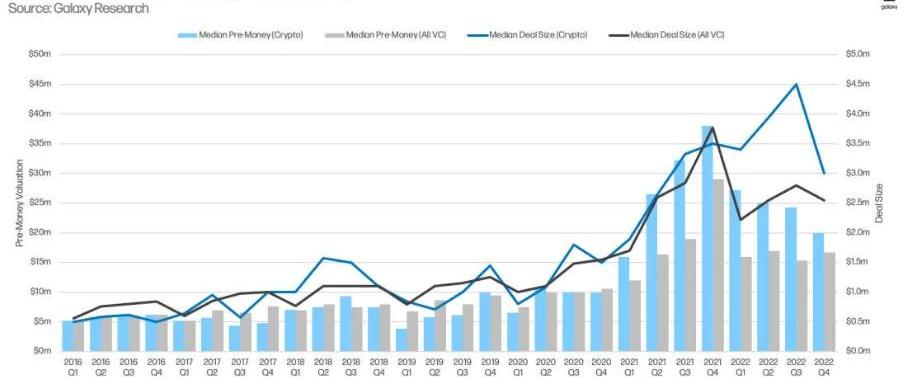

估值和交易规模

2022年Q4交易规模和估值的中值为2021年第一季度以来的最低水平,全年延续着下降趋势。

虽然加密公司的估值在第四季度有所下降,但整个风险投资市场的估值略有上升。

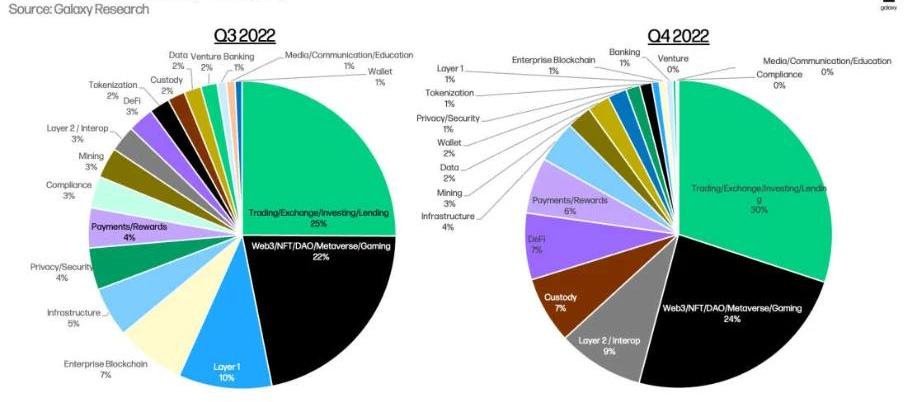

投资版图

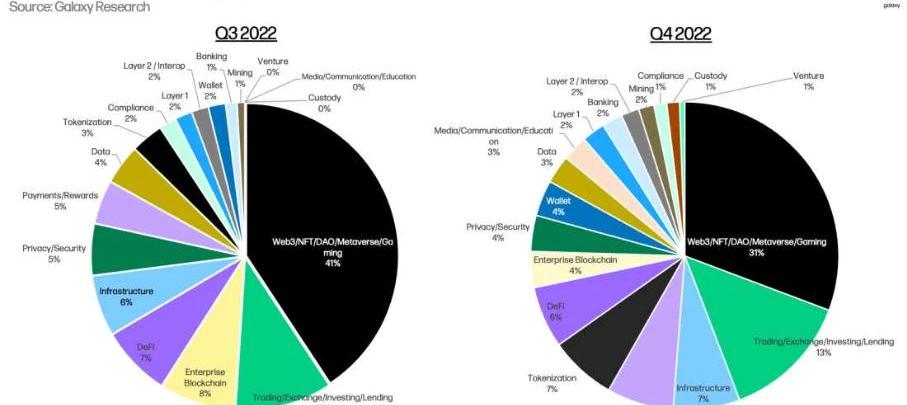

2022年Q4,发生在Web3/NFT/DAO/Metaverse/Gaming领域的投资交易占绝大部分,在2022年第四季度完成的所有交易中,31%的投资都投向Web3初创公司,而涉及交易、投资和借贷等领域的投资占比大约13%,位居第二。

The Block副总裁:FTX破产概率几乎为0:11月7日消息,The Block研究副总裁Larry Cermak整理了一份所有标记为Alameda相关钱包的数据库。数据统计显示,Alameda链上总余额相比上个月(10月1日统计)减少2.3亿美元(减少47%),其中大部分资金存入FTX和Genesis。

Larry Cermak表示,FTX破产概率几乎为0,并相信Alameda有足够资金可以通过场外交易买入Binance持有的FTT。当前FTX存在的流动性问题是由于人们出于谨慎提现导致。[2022/11/7 12:27:36]

但就投资金额而言,涉及“交易”的初创公司获得的投资金额最大,与之相比,涉及Web3类的投资规模更小,阶段也更早,这表明了Web3这一新兴细分行业和叙事处于萌芽早期。

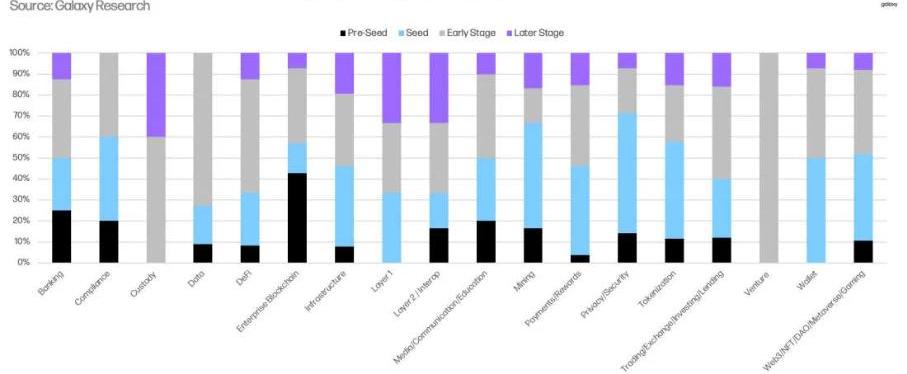

投资阶段和类别

当我们按照行业类别和发展阶段来划分投资交易时可以发现,投资大多投向了处于早期发展阶段的Web3公司。在Web3、钱包、隐私/安全、合规和挖矿类别的投资中,有超过50%的交易都是发生在处于种子轮和种子前,在交易和数据类别的投资,有60%都发生在A轮及之后。

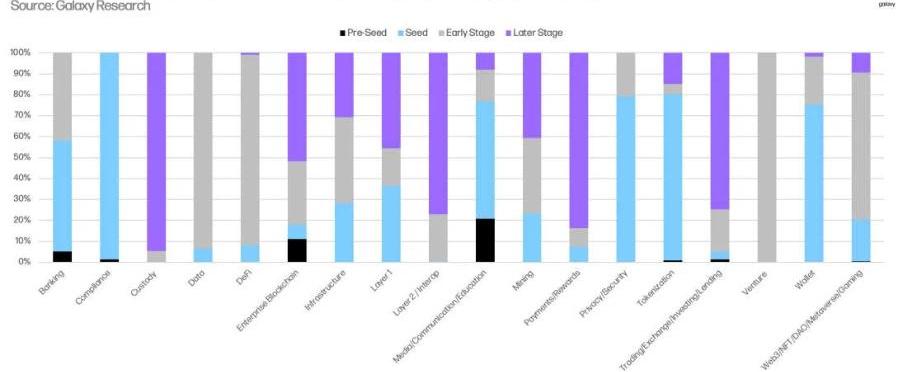

当我们按照投资金额来衡量时,情况就有所不同,媒体/通信/教育领域的投资金额在早期阶段更高,而托管行业的投资则在后期更高。

美国继续主导CryptoVC市场,超过40%的投资交易都流向位于美国的初创公司。

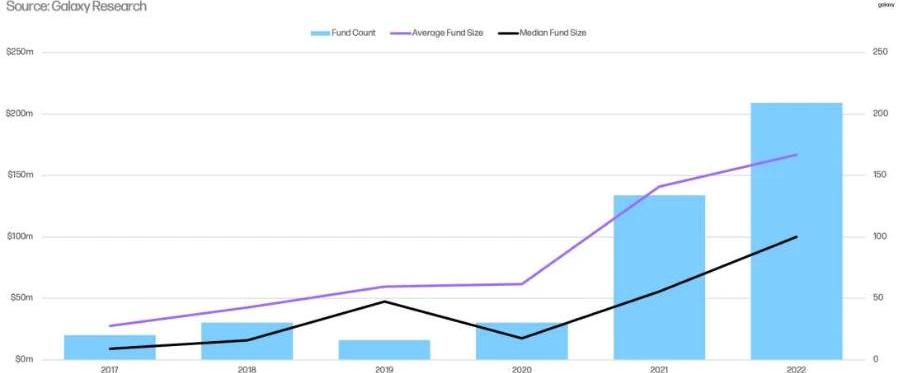

加密VC基金

在当前的宏观环境下,因为投资者对投资风险的重新考量或是直接撤资,导致投资机构筹集资金变得很困难,特别是伴随着加密资产价格的下跌和市场的大动荡,进一步加剧了这种困难,2022年Q4季度,无论是加密VC基金的数量还是加密基金筹款总额都创下了近两年来的新低。

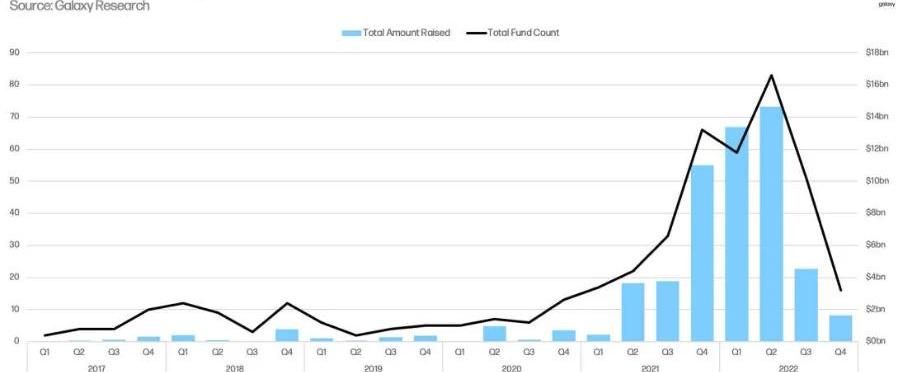

然而,按全年计算,2022年仍然是加密VC筹款规模最大的一年,200多家基金筹集了超过330亿美元的资金,相比2021年140家风险基金筹集的194亿美元,2022年增长非常显著。

纵观整个VC市场,2022年市场募集超过200只基金,平均每支基金规模超过1.6亿美元。2022年上半年活跃的VC筹款市场是由2021年的加密叙事来推动的,几只突出的大型基金筹款推高了最终的总额,例如a16z、Hivemind、RibbitCapital和HaunVentures等在2022年都推出了各自规模庞大的投资基金。

关键要点

2022年对加密VC来说是重要的一年,尽管投资兴趣全年都在下降,但VC市场在2022全年的表现依旧与爆炸式发展的2021年持平,这表明尽管资产价格在2022年普遍下跌,但延续了2021年的繁荣的惯性。虽然如此,伴随着交易数量、投资金额和基金筹资的持续下降,也预示着所有相关方未来还会度过艰难的一段时间。加密VC行业的环境对项目创始人和投资者来说变得非常困难。因为资产价格和一些基础设施的崩坏,整个加密资产市场被严重破坏,与此同时,宏观经济的转向和货币政策的不确定性抑制了加密风险投资基金的配置,2022年第四季度的风险投资达到了近两年来的最低水平。流向加密VC资本的减少导致对初创企业投资的减少,这种资本的紧缩导致项目估值下降,投资者要求更严,这些因素的共同作用下让加密企业家的融资环境变得愈发困难。2023年,初创公司更应该专注于基本面,控制运营费用,并提高收入。种子前的投资交易连续多年下滑。2022年第四季度,后期投资交易数量首次超过种子前交易数量,这种趋势凸显了加密行业的成熟,但也预示着未来新公司会越来越少,新产品也会越来越少。发生在Web3领域的投资占据了大多数,而与“交易”相关投资金额占比更高。Web3领域的融资继续引领着VC投资,占到2022年第四季度所有完成交易的30%以上,大量早期公司正在Web3领域进行构建,特别是在NFT子领域。此外,为交易、投资构建平台与工具的公司继续在融资金额方面占据主导地位,这表明市场基础设施在加密生态系统中的重要性和日益成熟。美国仍然主导着加密创业生态。总部位于美国的初创公司占2022年第四季度完成交易的40%以上,加拿大和瑞士以2.5%的占比并列第二。美国在加密行业的重要性及其领先地位,为美国政策制定者为这一新兴领域的监管规则和条例提供了充分的理由。

标签:BALANCBalancerALAFOOTBALLALLDEX AllianceDisbalancergala币最新消息利好

尊敬的BitKeep用户:1226黑客攻击事件发生以来,已经过去了40个小时。我作为BitKeep的CEO,与全体技术团队一起不眠不休地解决问题.

注:本文仅作信息分享,与所提项目无任何利益关联,不作任何背书。TheOpenNetwork原生TokenTON在过去的2022年表现亮眼.

要点 Balancer引入了投票托管代币经济学,使代币持有者与协议的成功和收入保持一致。虽然veBAL实验吸引了合作伙伴,但它也吸引了一头称为Humpy的鲸鱼,该鲸鱼积累了35%的veBAL控制.

现实生活中手机转账数目,卡上余额,通话数据甚至对象信息我们都会小心翼翼的注意数据信息的安全和不对外公开,这是个人隐私也是其对应的数字资产,隐私的相关保护也慢慢成为了大众共识.

本文是第一部比特币法律简史。自2009年1月4日起,中本聪在芬兰赫尔辛基的一台小型服务器内创造了比特币创世区块Block#0,挖出了世界上最初的50枚比特币起,比特币已经走过了14周年.

熊市漫漫,热点分散。在缺乏明确投资机会的当下,本着“宁可错付gas,不能放过大毛”的原则,我将视线与精力投向了优质项目交互,说不定还能提前发现下一价值标的,是吧.