引子

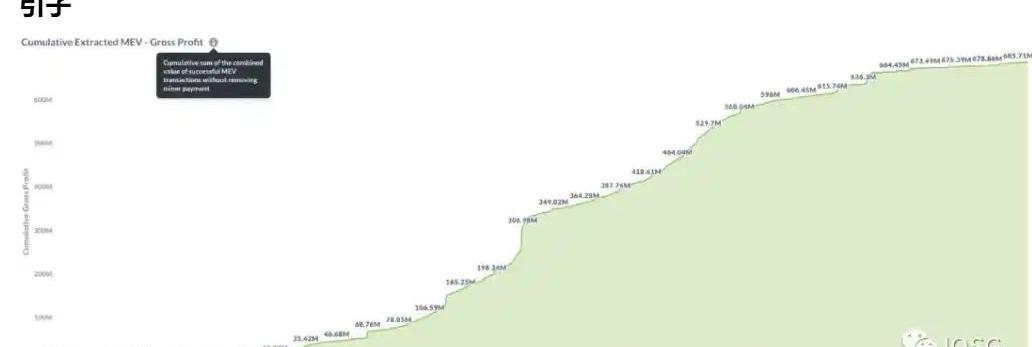

来源:Flashbots根据以太坊社区给出的定义:MEV是指通过包含/不包含/以及排序区块中的交易,从区块生产中提取的超过标准区块奖励和Gas费的最大价值。链上金融活动日趋复杂,MEV也随之不断积累。据不完全统计,目前MEV已接近7亿美金的体量。这仅是在PoW时期以太坊一层的语境下,如果把TheMerge发生之后,以及各个Layer2与Alt-L1考虑进去,保守估计MEV的总体量将超过10亿美金。

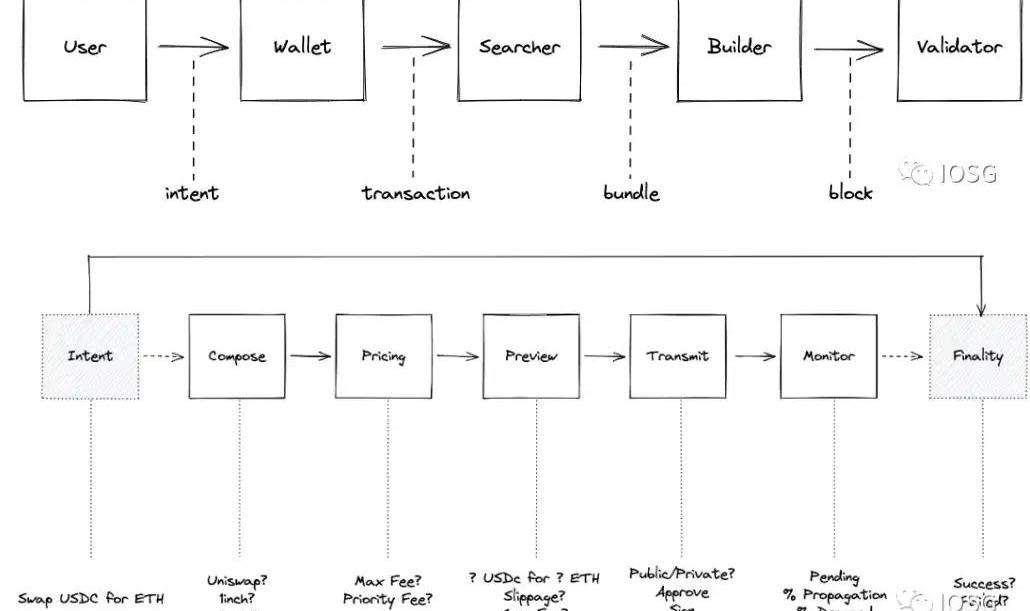

来源:Blocknative,Flashbots,IOSGVentures在以太坊交易的生命周期中,我们可以抽象出MEV供应链。本文主要讨论Builder和Validator的部分。提议者和构建者分离

在当前以太坊的协议层设计中,区块构建者和区块提议者是同一实体——在PoS之下,他们首先是Validator的子集。这一实体被伪随机地从广泛的ValidatorSet中选择出来构建区块、并向PoS网络提议区块。

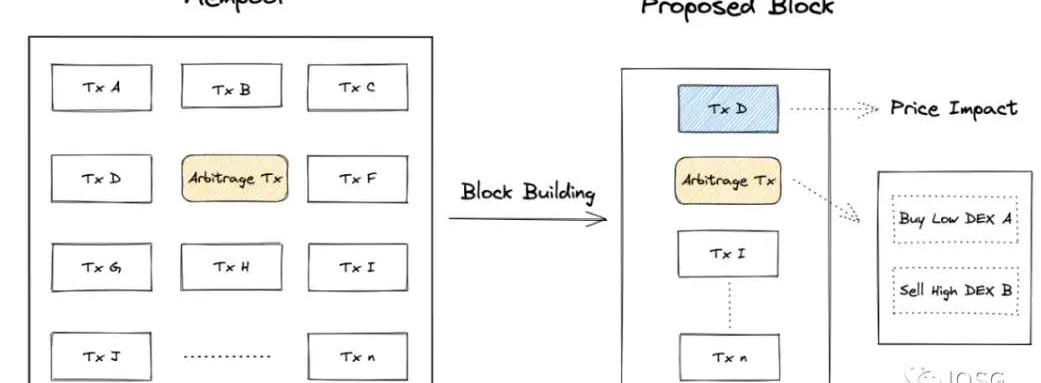

来源:Blocknative,IOSGVentures上图基本阐释了区块构建的过程。Builder获取交易的来源主要有三种:公共交易池、私密交易Channel和MEV搜索者提交的Bundles。Builder将这些交易构建成一个区块,连同参与拍卖的出价递交给Relay。在MEV不断增长的趋势下,这种Builder和Proposer作为同一实体的设计逐渐显现出弊端:相较普通的Validator而言,大型ValidatorPool有更多机会去实现MEV;此外,他们显然比普通Validator有更强大的MEV捕获能力,这样导致了严重的中心化问题。于是,PBS提出把Builder和Proposer的分离开来。分离之后,无论普通Validator还是大型ValidatorPool,都把区块外包给专业的Builder进行构建,以此最大化利润,而自己只需要做「提议」一件事情。目前的PBS分为协议层和非协议层实现,两者的区别是前者内嵌于以太坊本身,技术上具有强制性;而后者指的是PBS是可选项,具有非强制性。协议层PBS协议层PBS将在以太坊Danksharding实施中引入,使PBS成为协议层的设计。届时Builder除构建区块之外,还需要在约1秒内计算32MB数据的KZG多项式承诺,并在P2P网络中进行分发。非协议层PBSFlashbots提出了一个开源软件MEV-Boost,作为PBS的非协议层实现。这是一个开放市场,即Builder专注于构建区块,尽可能实现每个区块的利益最大化。在参与拍卖后,最有利可图的区块被提交给Proposer。后者只需要简单地提议这个区块,相当于出售其区块空间。作为回报,该区块的Proposer可以获得区块构建者支付的费用。据估计运行MEV-Boost之后,验证者的质押收入将提升超过60%。

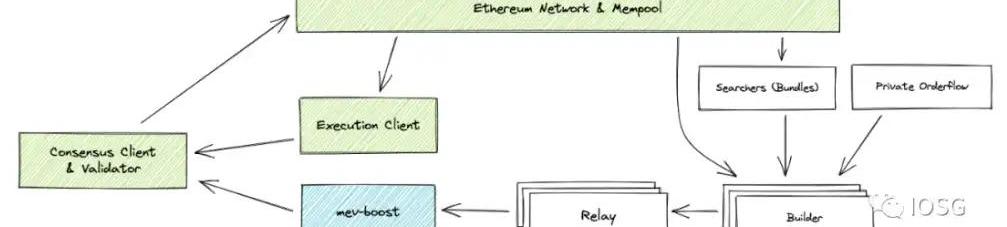

来源:Flashbots以上是MEV-Boost的大致工作流程。首先,Validator除运行验证者客户端、共识客户端和执行客户端三个软件外,还需要运行MEV-Boost。Builder从交易订单流中获取交易和Bundle,并按各自的策略构建区块。

来源:FlashbotsRelay作为Builder和Proposer之间的双向通信渠道,可以连接到一个或多个Builder,并验证Builder提交区块的有效性和出价,将有效的最高出价提交给Proposer。Proposer可汇集一个或多个Relay,从中选出最有利可图的区块,并进行提议。关于非协议层PBS与区块构建,衍生出来一些有趣的话题,下文将一一讨论。市场供需及转变

在供需关系上,Proposer和Builder其实在早期已经实现了一定程度上的分离。复杂的链上活动使MEV的机会日渐显现。在PoW中,拥有强大算力的矿工掌握了出块权,但是他们搜索MEV的能力一般,大多只是单纯地选择支付的Gas费高的交易来生成区块;另一方面,搜索者捕获MEV机会的能力很强,但是出块权不在他们手上。起初,没有一种确定的方式让矿工包含这些搜索者提交的交易;搜索者只能尽可能拉高支付的Gas费,以期其提交的交易被包含。但这是一种公开的「拍卖」,相当于GasWar,即便出价者最终失败也必须支付费用,并将造成网络负载和推高Gas价格,产生严重的负面外部性。于是,针对以上供需和痛点,Flashbots提出了FlashbotsAuction,在矿工和搜索者之间引入了拍卖和通信渠道。搜索者通过FlashbotsAuction向矿工发送交易,并额外支付费用。概括而言,供需关系产生了开放市场。这是PoW中的情景。而当以太坊过渡到PoS之后,只需要质押32个ETH和满足简单的硬件要求就可以参与验证网络,意味着出块权的分布变广,即可以参与出块的人大大增多了。但是,对比矿工而言,这些Validator缺乏构建区块的能力。供需关系的开放市场仍然存在,但产生了一些变化:以往矿工可以选择自己构建区块,或是把区块构建外包出去——FlashbotsRelay向矿工发送交易或区块,矿工可以选择性接收;而现在,对Validator来说,区块构建会产生额外的计算开销,并且他们大多没有足够的能力捕获MEV,因此Validator需要向FlashbotsRelay请求区块。监管、抗审查与去中心化

监管与审查,某种程度上是同一件事情。而抗审查和去中心化是区块链的叙事支柱,两者的关系密不可分。

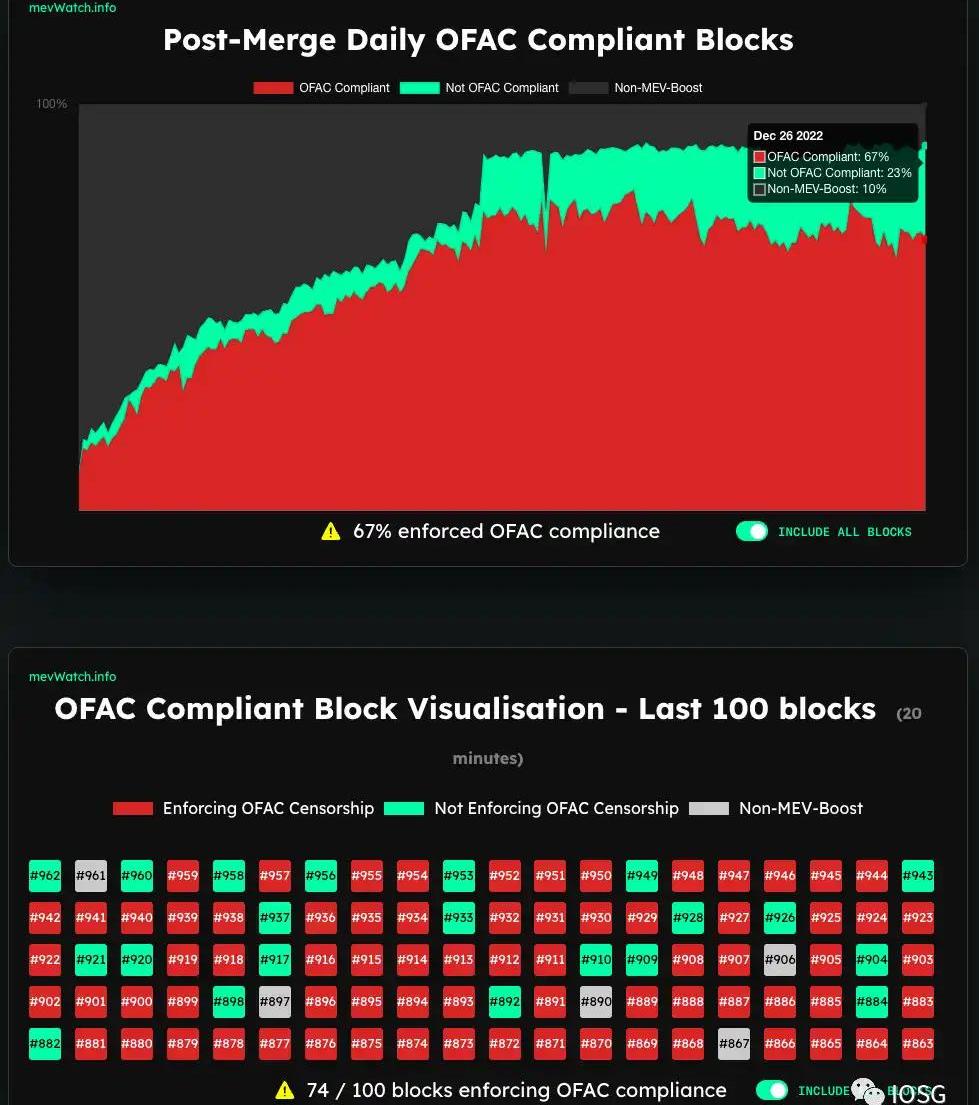

来源:mevwatch.io首先在监管层面,合并后,中心化交易平台、质押服务提供商和实际运营商在全网Validator中占据很大比例。这些实体处在特定的法律管辖区内,因此需要权衡其业务带来的合规风险。以太坊面临着无形的监管压力。从数据面上看,每日符合OFAC合规要求的区块已经占到67%之多;每100个区块中有74个符合OFAC合规要求。这项数据在保持高位的同时处在上升趋势中。如果该数值接近于100%,那么受到OFAC制裁的地址发出的交易将很难被包含在区块中。当然,迄今受OFAC制裁的地址均为黑客地址,在道德伦理上似乎有其合理性;但这个监管范围是否会扩大,恐怕难以料想。面对监管高压,大型验证者池应如何在经济利益和去中心化精神面前作选择?与其尝试回答这个问题,我们也许更应该从技术角度出发直接解决审查问题。除监管层面的审查之外,当前MEV-Boost中还存在着Builder的审查问题。在上述工作流程中我们看到,Proposer只能被动接收由Builder提交上来的完整区块,无法从中包含自己想要的交易。即要么全部接收,要么完全不参与MEV-Boost。这种情况下,Builder实际上可以联合起来有意地不包含某些交易,并对其交易发起者进行敲诈勒索。在Danksharding的协议内PBS中,引入了crList来解决审查问题,即Proposer有权利指定一个交易列表,这个交易列表必须被Builder所包含;在赢得拍卖后,Builder需要证明crList中的交易都已经被包含在内,否则该区块将被视为无效。

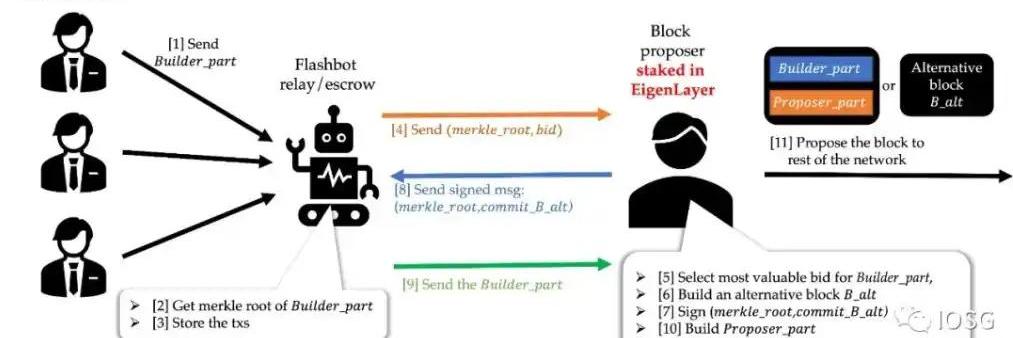

来源:EigenLayer在EigenLayer提出的MEV-Boost++中引入了ProposerPart,即类似于crList,Proposer有权参与构建区块的一部分。进一步的去中心化

来源:relayscan.io通过PBS的非协议层实施,Validator中心化的问题得到缓解,在上一节讨论中,我们发现现阶段Builder同样有着中心化的问题。过去一周内,排名前五的Builder构建了84.64%的MEV-Boost区块。Flashbots近期开源了其BuilderAPI,希望由多个Builder协作构建区块,而非当前由单个实体构建完整的区块。粗略来看,因为不同Builder能够覆盖到MEV搜索者和私密交易Channel的覆盖面不同,有些Builder可能在前者或者后者方面各有优势。现在,Builder们递交的区块是一个完整的区块,如果想要自己构建的区块被选上,必须使构建区块的整体实现利益最大化。如果多个Builder协作,前者占优势的Builder可以提交区块的一部分,后者占优势的Builder可以提交其他部分,这样会使得Builder整体而言更加去中心化,并且理论上Validator最终收益也会更多。然而与此同时,这也明显加剧了Builder间的竞争。Flashbots提议所有团队公开开发他们的Builder,并且社区只信任那些行为符合透明和免费软件规范的Builder。如果各个Builder遵循这一标准,将使得Builder的角色和区块构建更加去中心化和透明。从MEV的角度思考Endgame

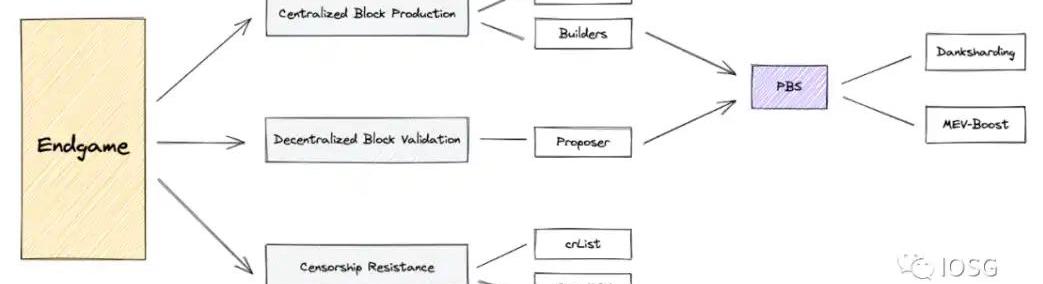

来源:IOSGVenturesVitalik在他的文章「Endgame」中描述了以太坊的最终图景:区块生产是中心化的,但区块验证是去信任的和高度去中心化的,并且确保抗审查。个人猜想,前半句话的逻辑基于以下三点:从去中心化的程度考虑,以太坊需要使成为Validator的硬件要求或计算资源尽可能低,如果Validator只需要简单地提议一个构建好的、且出价最高的区块,而无需自己构建区块,这能够降低一部分计算开销。从经济激励的角度出发,该系统的参与者都是EconomicallyRational的,如果运行MEV-Boost可以使质押收益提升60%之多,那么除去监管等其他客观因素,理性的Validator会把区块构建的工作外包给Builder去做,这样使得区块生产是中心化的。如果Danksharding在未来确定实施,对Builder的硬件和带宽要求大幅增加,因此必然指向Builder中心化的结果。尽管区块生产是中心化的,但以太坊通过降低参与网络验证的门槛和PBS,实现ValidatorSet的进一步去中心化,并基于广泛的ValidatorSet和伪随机的投票过程来确保区块验证去信任、且高度去中心化,这一点是确定的。当然,中心化与去中心化是Spectrum,而非「是」或「否」的问题。ClosingThoughts

区块构建是一个广阔的市场,MEV每时每刻都在发生,从中涉及到算法比拼和竞争者博弈,现金流川流不息、不舍昼夜。MEV是当下加密世界中不可多得的纯链上原生的商业模式,足够稳固。当前的PBS是非协议层的,Validator仍然可以选择自己构建区块,而非外包给专业的Builder。而在未来以太坊引入Danksharding之后,PBS成为协议设计上强制性的实施,我们将看到区块构建的市场变得更加庞大。我们关注在「不变」中寻「变」和求「变」的投资逻辑:考虑未来大规模采用、和链上金融活动日趋复杂,我们认为MEV是中长期视角下「不变」的趋势所在。在合并后什么「变」了?首先,区块提议与区块构建之间的供需关系发生改变。其次,对抗审查和去中心化的需求开始出现。最后,区块构建成为专业化市场的趋势也在慢慢显现。这些变化将引导我们抵达以太坊的终局。在非协议层PBS和协议层PBS之间,存在一段两至三年的时间窗口。更进一步来说,如果跳出以太坊Layer1的视角,在多链生态和多Rollup生态中,同样存在着广阔的跨域MEV机会。IOSG将持续进行一系列指向性、预测性的研究,并从中挖掘隐含的投资机会,敬请关注!原地址

相关阅读 深度研究DeFi遗珠:固定利率借贷上篇我们介绍了基础类固定利率协议,其机制本质上是通过铸造零息债券来支持固定利率借贷,而我们下面要介绍的本息分离固定利率协议.

Binance首席执行官CZ近日在社交媒体平台上分享了他对人们FUDBinance原因的思考,BlockBeats对其整理翻译如下:加密行业中的一些人讨厌中心化.

经Odaily星球日报不完全统计,12月12日-12月18日当周公布的海内外区块链融资事件共25起,较前一周有小幅减少;已披露融资总额约为5.3亿美元,较前一周有大幅提升.

游戏在区块链各种应用中占有重要的比重,虽然目前处于熊市阶段,但2022年第四季度区块链上游戏的总钱包日活仍达到80万,占据整个区块链日活钱包数量的43%.

毫无疑问,当我们展望未来时,包括我在内的许多加密领袖都认为NFT游戏生态系统将在2023年大放异彩.

作为传统,我每年都会对来年的产品趋势做出三个不引人注目的预测。让我们先回顾一下,看看我去年的预测如何,然后再对2023年做出三项预测.