图片来源:由无界版图AI工具生成要点

2022年的感染始于Terra的崩溃,并蔓延到主要的CeFi参与者,如3AC、BlockFi、Celsius、FTX/Alameda,以及最近的DCG。以太坊成功过渡到权益证明共识机制,“合并”可能是加密货币新生生命周期中最大的事件之一以太坊第2层在2022年下半年得到了广泛采用;我们预计这一趋势将持续到2023年。由于CeFi破产、大量区块空间加上需求下降以及以太坊L2社区的兴起,“Alt-Layer-1”交易在第三季度和第四季度面临重大阻力。随着ATOM2.0白皮书的发布、Circle链的启动以及dYdX即将从StarkEX迁移到Cosmos,Cosmos“特定于应用程序的区块链”理论变得更加强大。基础设施是加密领域创新的一个成熟领域,预言机领域的竞争极小,跨链桥黑客攻击仍然司空见惯。2021年11月,加密货币总市值达到2.9万亿美元的历史新高。自那以后,市场大幅下行,年初至今从2.2万亿美元下跌65%至目前的7705亿美元水平。DeFiTVL也经历了类似的下跌,年初至今暴跌76%,从约1700亿美元跌至400亿美元。这种下降并不意外,因为DeFiTVL主要由不稳定的加密货币组成。以ETH计算,TVL年初至今仅下跌8.6%,这意味着TVL下跌是由负面价格行为所驱动的,而不是用户从DeFi协议中提取资金。然而,自DeFi夏季以来,DeFi收益率已大幅收缩,目前普遍不如美国国债的无风险收益率有吸引力。对于该行业的许多公司来说,今年是充满挑战性的一年,有几家著名公司破产,包括FTX、Alameda、BlockFi、Celsius、Voyager和三箭资本。此外,许多比特币矿工、基金和其他加密货币公司一直在努力维持生计。许多“AltLayer-1”,如Solana、Avalanche、Terra和Near都出现了重大损失,其中大多数经历了90%左右的YTD跌幅。由于UST的死亡螺旋,Terra的LUNA在同一时期的价值损失了99.99%。“感染”是整个2022年的主题,Terra的崩溃成为第一张倒下的多米诺骨牌,引发了今年的大规模去杠杆化。我们希望最坏的情况已经过去,但由于DCG/Genesis的偿付能力存在不确定性,最后一张多米诺骨牌是否已经倒下,仍有待观察。

尽管存在负面情绪,但建设者们仍继续向前迈进。以太坊成功合并到权益证明信标链,Layer-2s获得全面采用,Cosmos“特定于应用程序的区块链”理论继续保持其势头。以太坊

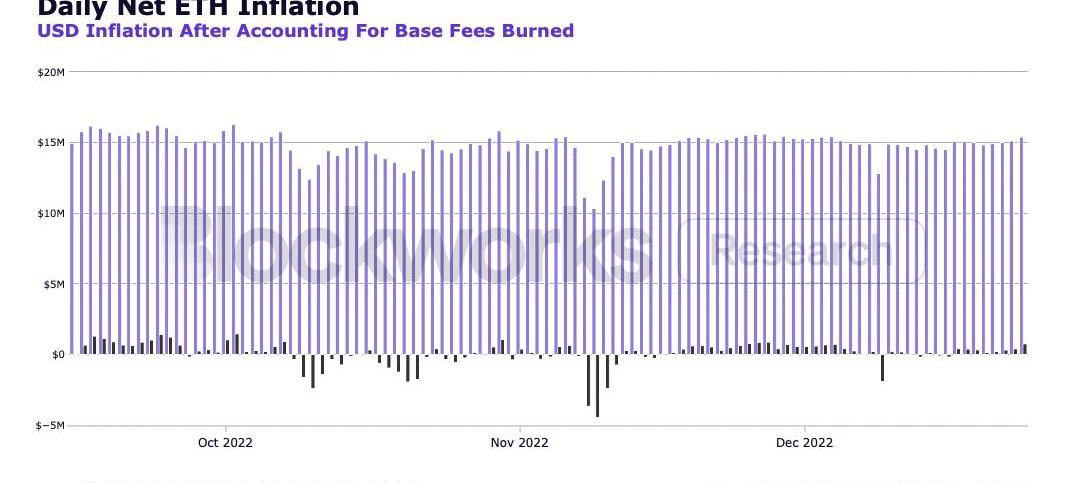

过去一年加密领域最重要的事件当然是“合并”,其中以太坊于9月15日从工作量证明过渡到权益证明共识。许多人将这种转变类比为“在飞行途中改变飞机的引擎”,展示了这一壮举有多么困难以及为什么需要几年时间才能实现。虽然围绕PoW或PoS是否提供更强大的安全性存在一些争议,但这一变化的最重要影响是ETH的新供应动态。合并后,ETH供应量仅增加了3800ETH,而如果网络仍在PoW共识下运行,则将增加120万ETH。下图可视化了PoW和PoS下通货膨胀的美元价值,并假设PoW区块补贴发行率为每天13,500ETH,ETH价值为1250美元。

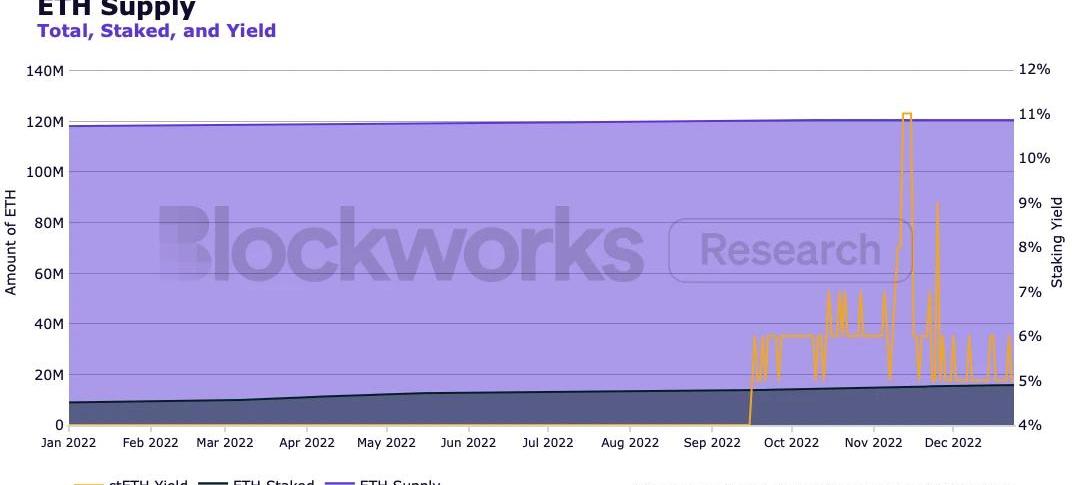

换句话说,在不到四个月的时间内,由于合并,市场上消除了超过15亿美元的抛售压力。此外,PoW网络下的矿工必须出售一些新开采的代币来支付运营费用,并且他们不会锁定链的原生资产,因为不需要削减机制来调整激励。质押的ETH数量继续以稳定的速度攀升,约13%的总供应量被锁定在质押合约,收益率约为5-6%。

除了激活质押提款之外,以太坊路线图的下一个重大升级是包含EIP-4844,也称为Proto-Danksharding,这是朝着完全Danksharding迈出的一步,其中L2s将“blobs”而不是calldata发送到以太坊以减少gas成本。其他可能会获得更多关注的EIP,包括EIP-4488,它是Proto-Danksharding的替代方案,可降低发布calldata的成本;EIP-4337,它允许在L1级别进行帐户抽象,以及EIP-1135,它应该可以减少L1的gas成本,并且受到Uniswap团队的大力游说,他们正在以这种升级为目的打造他们的V4产品。以太坊L2s

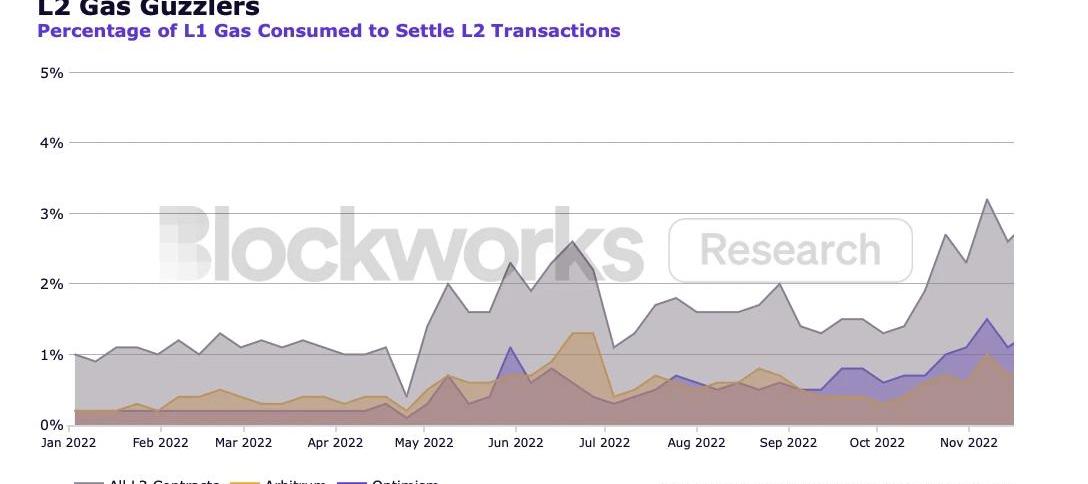

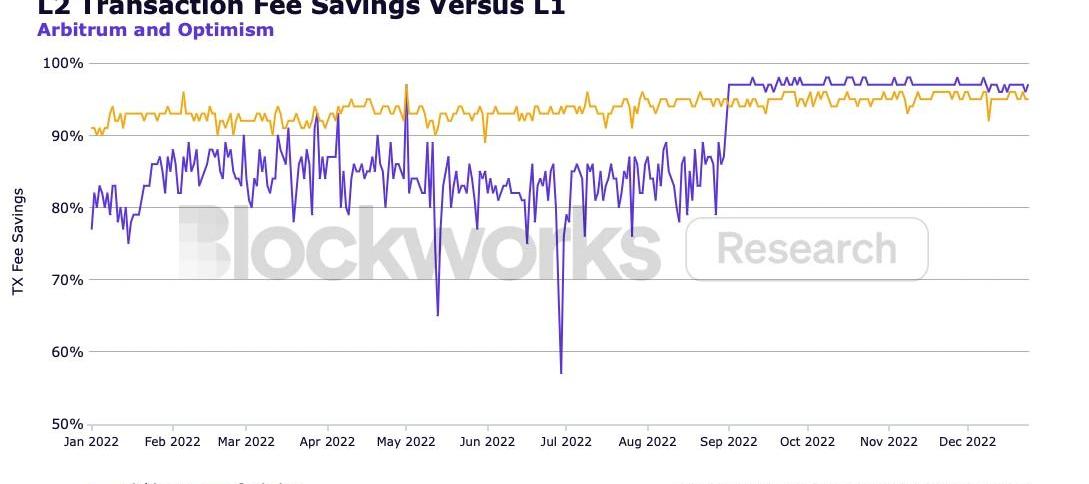

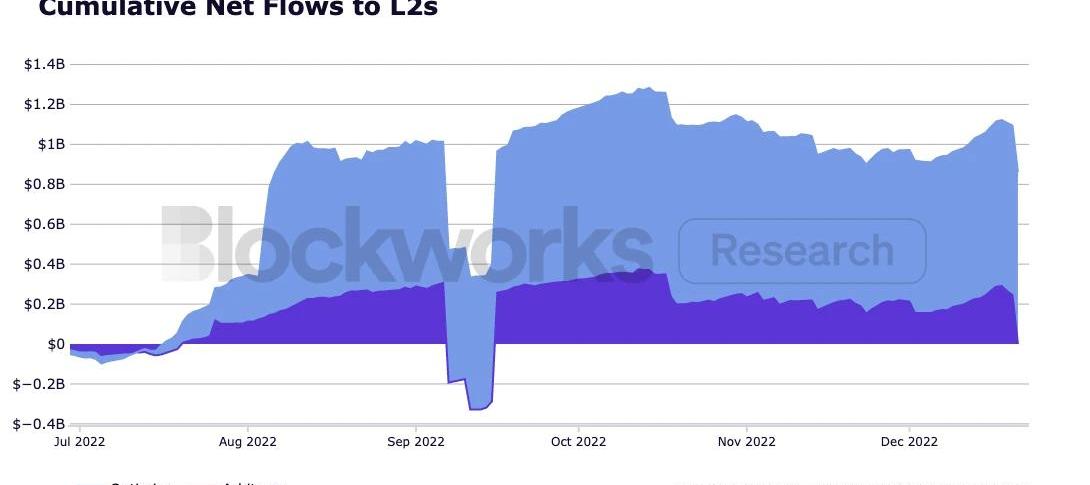

到2022年,随着不同的生态系统和社区开始形成,以及与以太坊L1相比显着降低的交易费用,以太坊上的第2层继续得到更多采用。L2s消耗的以太坊gas总量的百分比在过去一年中稳步增长,其中Optimism和Arbitrum分担了大部分负载。

Arbitrum

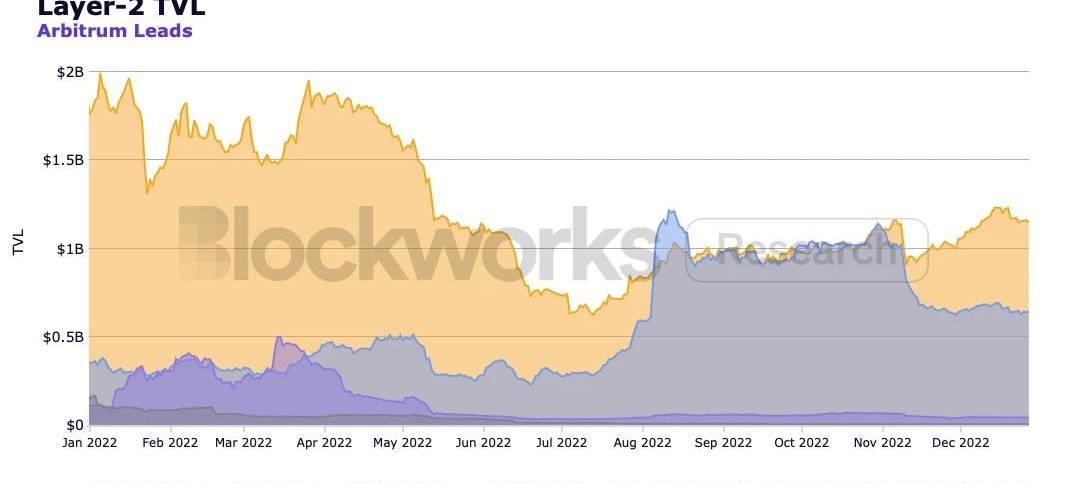

ArbitrumOne仍然是最主要的L2,尽管没有代币作为奖励,但以11亿美元的价值占据了所有rollupsTVL的65%以上。Arbitrum作为网络的最大亮点是升级到Nitro,它改进了许多方面的性能和成本,例如压缩calldata并提供更好的互操作性和gas兼容性,从而显着降低交易费用。

Arbitrum的DeFi生态系统经历了快速增长,许多独特的应用程序起源于Arbitrum,其主要前哨基地是Arbitrum。这包括大量的永续期货交易所,例如GMX、Mycelium和RageTrade,以及Dopex和Premia等期权协议。Arbitrum还托管了TreasureDAO,这是一套融合了DeFi和NFT元素的区块链P2E游戏,在今年获得了广泛的关注。TraderJoe于今年12月宣布转向Arbitrum,这表明该rollup正在成为应用程序建立其热门应用的一个目的地。Arbitrum背后的团队OffchainLabs也在2022年下半年推出了ArbitrumNova。Nova通过将与交易相关的数据发布到链下数据可用性委员会,为需要高交易吞吐量和低费用的应用程序量身定制。随着我们进入2023年,我们可以期待有关该项目的代币空投和分配的更多细节,当你将其网络使用情况与Optimism以及OP当前FDV市场上限进行比较时,这可能很有价值。Optimism

按采用率来看,第二大通用L2是Optimism,这是以太坊上的另一个optimisticrollup,它已经获得了6.5亿美元的TVL,占所有rollup的32%的市场份额。Optimism也是不断发展的DeFi协议生态系统的家园,包括Synthetix和相关应用程序,例如用于永续期货的Kwenta、用于期权的Lyra和用于体育的Overtime。Optimism还托管了Velodrome,这是一个深受Curve影响的自动做市商,作为其流动性和现货交易的主要场所。今年Optimism最大的发展是OPStack的发布,允许任何人利用他们的模块化设计和代码库来创建自己的rollup。在这个保护伞下有许多rollups,这创造了一个“超级链”的愿景,其中使用相同的开发堆栈意味着跨所有OPStack链的直接可组合性。这些OPStack链中的第一个是OPCraft,一个Minecraft模仿者,其中游戏的所有元素都记录在链上,以及GameBoy模拟器OptimisticGameBoy,同样将所有操作记录在链上。在2023年,我们可以期待更多的项目,包括基于RibbonFinance的Aevo期权交易所,利用量身定制的解决方案和与其他OPStack链的直接可组合性。4月26日,Optimism宣布了他们的OP代币和首次空投分配。25%的代币分配将用于生态系统基金,该基金已经分配给应用程序,20%将用于追溯公共产品资金,总共19%将用于空投。发布后不久,该团队发现了一个代码错误,他们实际上排放了20%的供应量,而不是2%。虽然这很快就得到了解决,但OP供应量肯定比最初估计的要多。第一次空投只提供了19%供应量中的5%,因此我们可以预期还有14%的供应会留给进一步的空投,其中一些额外分配将在2023年分配给活跃用户。zkEVMs

第2层更有趣的开发领域之一是zkEVM,这是一种零知识rollups,试图保持与EVM的等效或兼容性水平,将前者的巨大可扩展性与后者的网络效应结合起来。这个领域的三大玩家是Polygon,Scroll和zkSync,其他的如ConsenSys和Taiko等公司也在尝试该模型。这些解决方案都没有在完全开放且无需许可的主网上线;zkSync目前处于“babyalpha”阶段,Polygon处于测试网的最后阶段,而Scroll处于pre-alpha测试网。这可能是2023年的主要叙事之一,因为这些产品开始向用户敞开大门,基于EVM的应用程序开始营业,以及这些解决方案是否开始从Arbitrum和Optimism手中抢走市场份额。除此之外,还有其他使用不同虚拟机执行的通用zkrollups,例如StarkNet。Cosmos生态系统

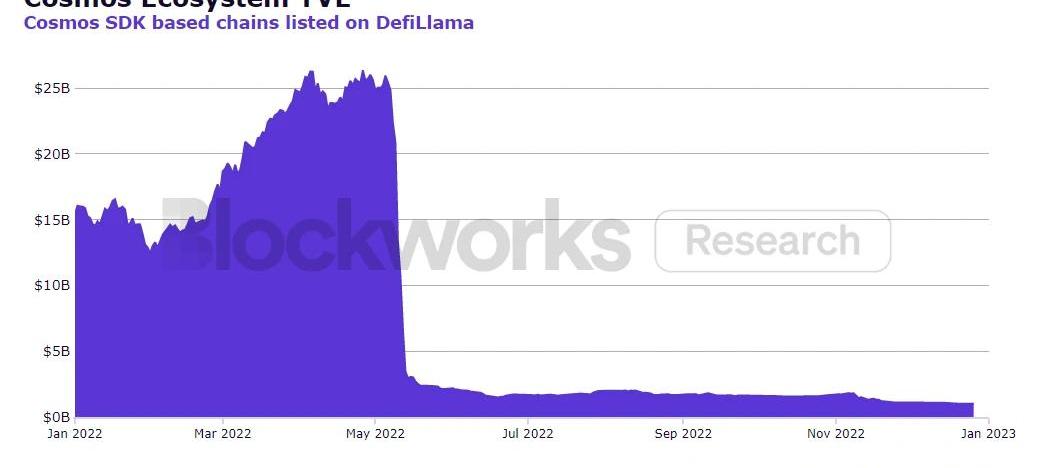

Cosmos生态系统中目前有53个支持IBC的链,总市值为97亿美元。在过去30天内,用户通过IBC转移了7.45亿美元的价值,其中大部分交易量通过Cosmos中最大的DEXOsmosis进行。在Terra崩溃后,基于CosmosSDK的链的TVL暴跌-93%。然而,这次内爆是对Cosmos技术堆栈的一个意外的压力测试。5月11日,Terra执行了创纪录的120万笔交易,是每日平均交易量的两倍多,而Osmosis处理了创纪录的5亿美元交易量,是之前最高点的两倍多。所有基于CosmosSDK和Tendermint的区块链都保持正常运行,IBC也如期运行。

6月,dYdX宣布计划在Cosmos生态系统中推出dYdXChain作为特定应用程序的区块链。dYdX团队自2017年以来一直在构建他们的产品,因此离开以太坊生态系统的决定具有开创性。当前版本的dYdX存在于以太坊L2构建的CDP稳定币。Osmosis上还有约1700万美元的包装稳定币,包括USDC、USDT、BUSD和DAI,但2022年向我们展示,包装资产会带来不必要的风险。虽然还有更多去中心化选择的空间,但USDC有能力在Cosmos生态系统中启动DeFi,并成为占据主导地位的Cosmos原生稳定币。CosmosHub

CosmosHub负责Cosmos生态系统的诞生。该协议资助了当今Cosmos应用链所使用的核心技术的创建。然而,它现在发现自己的代币经济学已经过时,并且没有有意义的收入来源。此外,Osmosis威胁到了它在Interchain顶端的地位。当CosmosHub停滞不前时,Osmosis继续改善其“类似枢纽”的品质。DEX比CosmosHub具有更多的流动性、IBC数量和活跃地址。ATOM在大多数中心化交易所上市,因此其主要用例之一是让用户加入Cosmos生态系统。假设用户想要购买Cosmos生态系统代币,在那种情况下,这个过程看起来类似于在CEX上购买ATOM,将其转移到自托管钱包,IBC将ATOM转移到Osmosis,然后使用Osmosis将其换成所需的资产。然而,Binance最近上架了OSMO,它通过减少购买ATOM和连接到/从CosmosHub的需要来缩短上述过程。CosmoHub需要重新评估其在生态系统中的地位,朝着可持续创收的方向发展,并升级其第一代代币经济模型。ATOM2.0提案旨在通过将CosmosHub转变为一个新角色来做到这一点,将其置于生态系统扩展的中心并将价值带回协议。ATOM2.0旨在利用InterchainSecurity将新的应用链加入生态系统,为ATOM验证者和利益相关者创造收入。新的收入流将抵消ATOM发行量的减少,在考虑对验证者收入的影响的同时增强协议的可持续性。强化货币政策也将使ATOM更好地定位为Cosmos生态系统事实上的储备货币。该提案还引入了一个新的经济引擎,调度器和分配器,它们将为协议创建额外的协议收入流。该提案于11月上线,但因为37.4%的“否决”票失败了,反对派认为该提案过于宽泛,认为应将其分成一系列较小的提案。ATOM2.0愿景取决于InterchainSecurity的成功实施和采用,预计将于2023年第一季度准备就绪。虽然治理需要批准InterchainSecurity的启动,但已经有一系列潜在的消费者链。消费者链向CosmosHub支付费用以确保其链的安全,因此关注这些收入的流向非常重要。理想情况下,它遵循ATOM2.0愿景并流向验证者和质押者,减去流向社区池的税收。最近的一项提案将社区池税提高到10%,以增加协议的资金。替代L1s

Solana

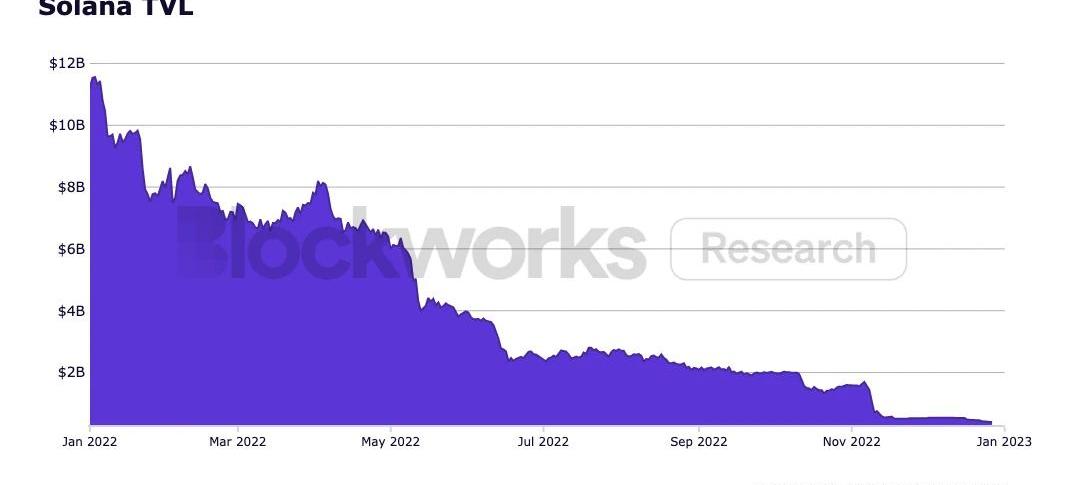

在FTX崩盘后,Solana生态系统的TVL和活动大幅减少。TVL从年初至今的120亿美元跌至5亿美元以下,暴跌96%。Solana基金会宣布其持有FTX:100万美元的现金等价物、324万股FTX股票、343万个FTT代币和1.3454亿个SRM代币。此外,Alameda和FTX从基金会购买了5050万个SOL代币,其线性解锁计划一直持续到2028年。

在FTX提款被冻结后,恶意方利用FTX安全性并破坏了其交易钱包。Solana的主要中央限价订单簿Serum已基本失效。事实证明,Serum程序更新密钥不是由SRMDAO控制的,而是由连接到FTX的私钥控制的。因此,Serum开发人员无法自行更新任何代码,并且该协议容易受到恶意代码的攻击。Solana社区选择在一个名为OpenBook的新CLOB中分叉Serum。Raydium和Jupiter等DEX已经实现了OpenBook。随着整个2022年下半年生态系统的灾难性衰退,该网络本身遭受了几次与性能相关的中断。由于Solana最初的基础费用设计,该网络是机器人的游乐园,它们可以利用优先费用的缺失使网络超载交易,停止DeFi清算,甚至迫使网络脱离共识。然而,在6月1日,验证者选择硬分叉网络。不久之后,引入了一种新的基本费用机制,该机制根据网络的目标负载动态调整基本费用。这种新机制还计入了优先权费用,从而显着降低了网络DoS攻击的风险。随着大多数SolanaDeFi从VC推动的运动急剧转向社区主导的项目,生态系统的未来看起来黯淡无光,但也有一些希望的灯塔。即将推出的Saga手机的计划将继续进行。Saga将使用xNFTBackpack使用户能够直接从他们的移动操作系统运行大量dApp。此外,JumpCrypto一直在坚定不移地推出Firedancer——一种开源验证器,它将提高整个Solana网络的可靠性、吞吐量和可扩展性。借助Saga和Firedancer,Solana的战略仍然高度专注于吸引下一波用户使用加密货币,而无论社区面临什么障碍。Avalanche

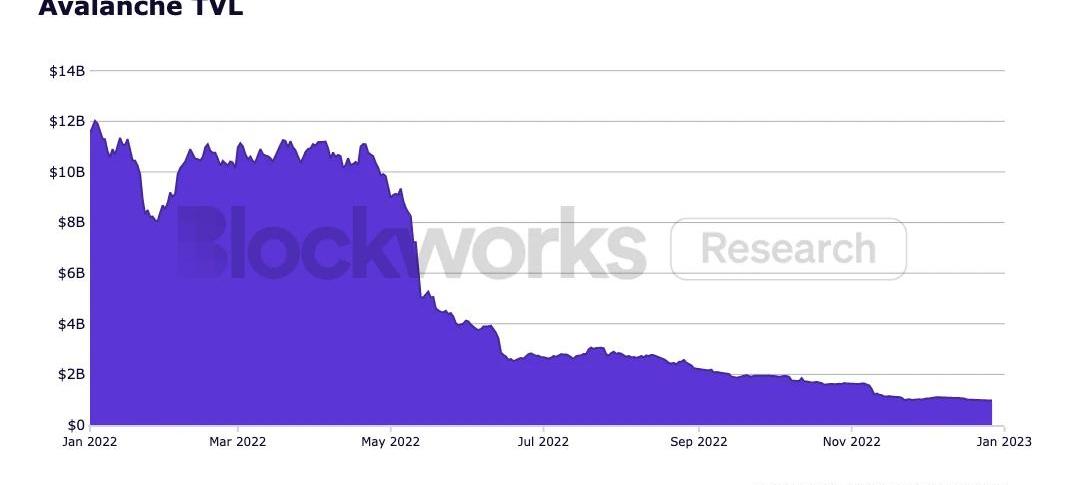

2022年下半年,Avalanche生态系统经历了一段相对停滞的时期。今年6月,作为该网络上构建项目的主要支持者的3AC的倒闭,导致Avalanche生态系统在风险规避环境下的投资减少。锁定的总价值从120亿美元下降到10亿美元。Avalanche的TVL下跌92%,与其同期AVAX价格下跌89%保持一致。

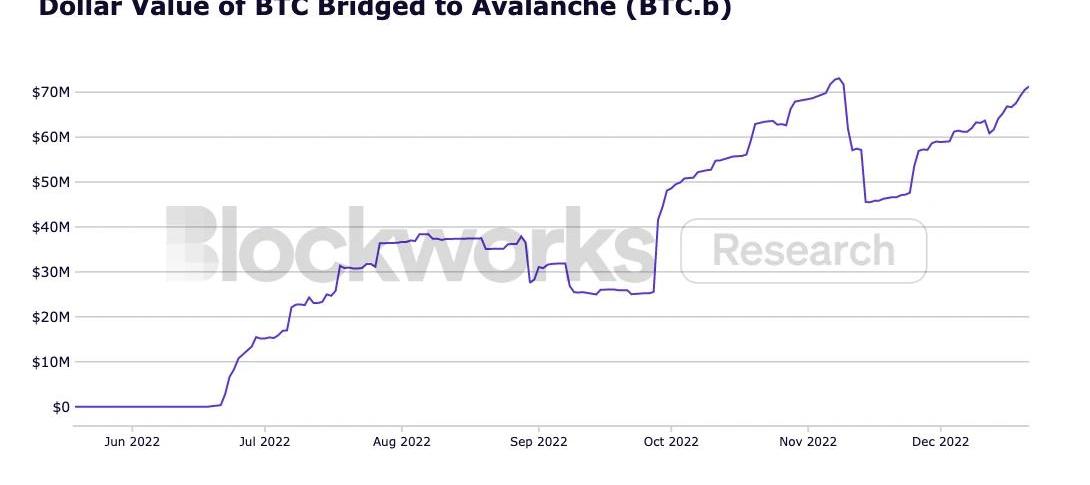

尽管Avalanche的冠军3AC被曝光为过度杠杆化的欺诈者,但一些开发商仍在继续发布更新。主要的进步来自于TraderJoe的NFT市场Joepegs及其集中的流动性AMM:流动性账簿的形式取得了重大进步。如前所述,TraderJoe宣布将部署在Arbitrum的以太坊L2上,尽管该团队似乎仍将Avalanche视为他们的主要关注点。跨链交换网络THORChain在第四季度完成了对AVAX的集成。加密游戏开发商涌入该生态系统,随着Shrapnel和Ascenders的显着发展和发布公告,两者都朝着全面发布的方向发展。DeFiKingdom和Crabada推出了子网,帮助树立了项目可以在AvalancheC链上发展的榜样,一旦项目足够成熟,就可以创建一个自定义子网。Avalanche于10月18日成功实施了Banff升级,这是向称为AvalancheWarpMessaging的子网到子网通信迈出的一大步。通过子网互操作性,该网络可能成为Cosmos更重要的竞争对手。Avalanche于6月推出了原生BTC桥BTC.b,该桥在2022年的最后6个月中得到了广泛采用。

Aptos

以Diem为中心的Libra是Facebook于2019年宣布的区块链和加密货币。在内部争议、监管审查、战略转向和失去合作伙伴关系之后,Diem未能推出。很大一部分工程和研究团队继续创建Aptos,这是一个第1层区块链,希望实现Libra和MOVE智能合约语言的最初愿景。在整个2022年以超过10亿美元的估值筹集了4.75亿美元之后,该团队终于在10月推出了代币和网络。令投资者和CryptoTwitter非常沮丧的是,该项目几乎没有用户采用或开发人员感兴趣。该代币迅速从13美元跌至4美元,目前的交易市值约为5亿美元,FDV约为40亿美元。早期投资者可以将他们的投资标记为绿色,而在公开市场上购买该代币的任何人都将损失本金。Aptos是“VC链”的完美示例:散户投资者可能希望在未来远离的代币筹款模型。尽管有这些不利因素,链条仍按预期运行;凭借团队在硅谷的人脉和MOVE语言的能力,Aptos有可能在未来看到更多的dApp和采用。网络基础设施

Oracles

到年底,区块链基础设施最引人注目的发展之一是Chainlink质押机制的推出。LINK持有者现在可以质押他们的代币以提高网络安全并获得LINK奖励。这标志着预言机提供商的本性转变,并进一步去中心化了协议。但是,不要将LINK质押与与其他区块链网络相关的典型PoS共识机制混淆。相反,这种机制更类似于围绕Oracle数据可靠性的服务保证。如果节点运营商未能履行其服务协议义务,则可以削减一部分抵押LINK,并将其重新分配给更可靠的节点运营商。Chainlink为DeFi借贷市场提供了一个链上真实来源,因此增强预言机的安全性对于DeFi的持续成功至关重要。该协议实施了25MLINK的初始质押池上限。这种受保护的启动将有助于协议以受保护的方式逐步升级。在其初期,质押将通过LINK排放来激励,但随着时间的推移,这些将被淘汰,用户服务费将成为激励的主要来源。此外,Chainlink将启动一个合作伙伴成长计划,各种协议和DAO可以为质押参与者提供激励,以换取价格/数据馈送。虽然存在其他预言机,但Chainlink迄今为止的采用率和实战测试最多。随着质押的推出,Chainlink的未来依然光明。在整个2022年,即将推出的预言机解决方案Pyth继续宣布新的合作伙伴关系和集成。Pyth与Chainlink的不同之处在于其价格更新的“pull”模型。通常,预言机将价格更新“推送”到区块链,但Pyth旨在通过拉动模型改善延迟和可扩展性,用户仅在需要时才请求价格更新。Pyth目前存在于13个区块链上,包括Ethereum、Solana、Avalanche和Polygon。到目前为止,Synthetix、Ribbon、Lido和其他几个协议已承诺使用Pyth提要来实时更新适用数据。虽然Pyth的代币尚未上线,但该协议可能会在2023年对Chainlink的预言机主导地位构成重大威胁。Bridges

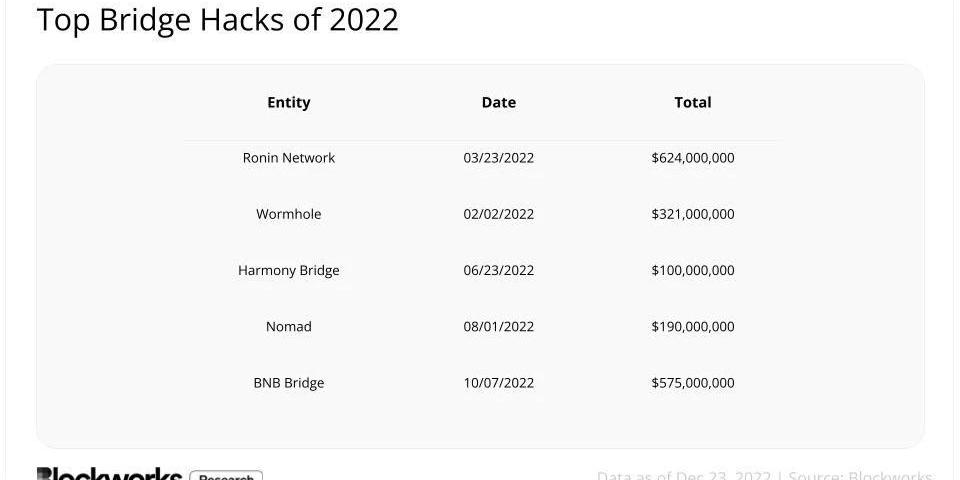

Bridges在今年下半年的活动大幅减少,主要是因为链上活动全面下降。另一个促成因素可能是全年发生的大量黑客攻击,总计至少21亿美元。

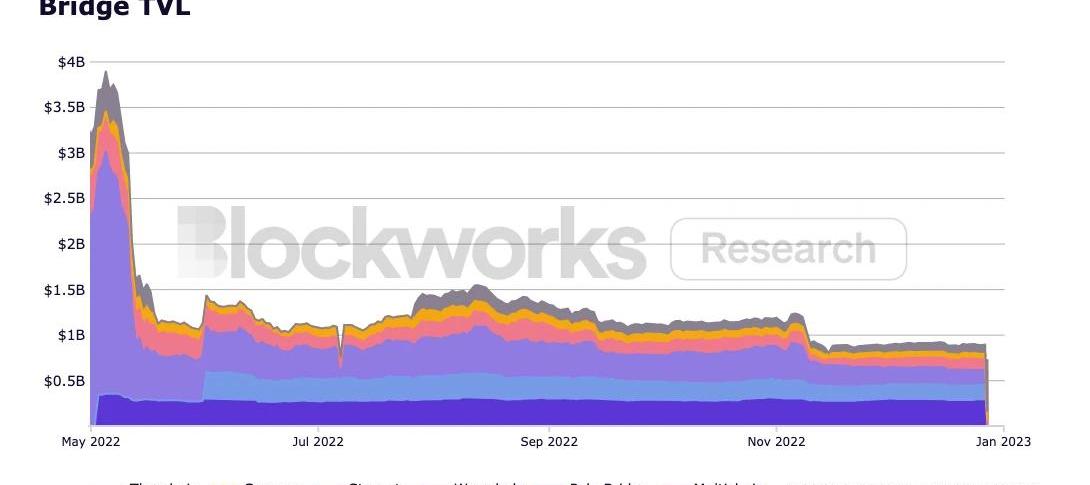

不过,跨链桥仍然是多链未来的关键基础设施,但需要大幅提高安全性以减轻流动性提供者和最终用户损失的风险。如果有的话,2022年证明我们还有很长的路要走才能无忧无虑地在链之间跳转。我们仍在等待Synapse和Stargate部署他们自己的“layerzero”链,这可以大大改善万物多链的用户体验。随着我们进入2023年,我们可以预期Synapse网络或零层网络的成功部署将有助于解决孤立的流动性问题,即dApp竞相维持跨多个网络的流动性,而不是让所有部署都使用一个流动性层。下图显示了六个著名跨链桥在其本地网络上的TVL。

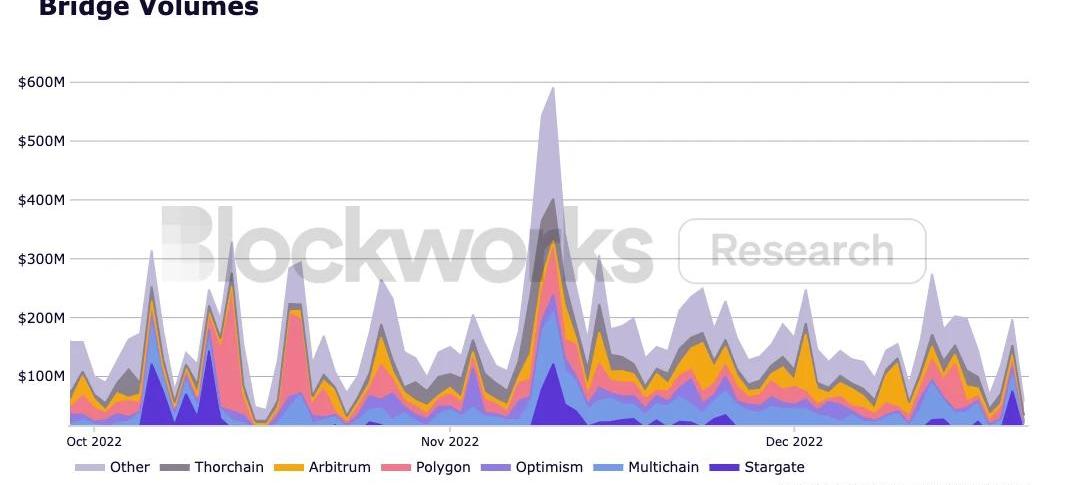

虽然整体跨链桥TVL显着下降且桥接量停滞不前,但下半年L2s之间的桥接活动确实显示出大幅增长。结合上面讨论的有关L2利用率的指标,这些生态系统显示出前景。具体来说,GMX的资金流入增加要归功于Arbitrum。空投猎人和寻求使用Velodrome、Lyra和Synthetix的参与者可能会带来乐观情绪的激增。

最后的想法

虽然资产价格的大幅下跌导致TVL全面下跌,但今年有很多积极的发展。以太坊能够成功地从PoW迁移到PoS,并在不到四个月的时间内减少了15亿美元的抛售压力。Optimism和Arbitrum的采用率继续攀升,表明对EVM和以太坊L2的需求。Cosmos在增加CosmosHub的存在和价值积累方面取得了巨大进步,同时提供了足够有吸引力的开发人员环境来吸引dYdX离开StarkEx。尽管Solana和Avalanche等“AltLayer-1”今年在TVL、开发者份额和VC资本方面受到了巨大冲击,但开发者仍然一如既往地雄心勃勃,坚定不移地创造最佳体验,并始终致力于让下一个十亿用户进入加密领域。虽然跨链桥是今年许多黑客攻击的主题,但这些网络的安全性仍在不断加强,尤其是随着Stargate和LayerZero、Circle的跨链传输协议以及zkrollups的原子可组合性的发展。明年充满希望,因为我们将继续看到以太坊路线图的发展,zkrollups、zkEVM和L3s的推出,Solana的Saga手机的发布,dYdX等令人兴奋的新Cosmos应用链等等。

相关阅读: 以GMX为例,详解链上永续合约协议的创新之道GMX是Arbitrum上的一个DeFi协议,允许流动性提供者存入资金并为永续合约交易者提供杠杆.

“古老NFT”是一种描述“过时”或NFT生态系统演变的较早时期的NFT项目的术语。“互联网考古”是对互联网及其各种平台和技术的历史和演变的研究.

2022年12月28日,前MicroStrategy首席执行官MichaelSaylor在社交媒体宣布该公司已增持约2500枚比特币.

Odaily星球日报译者|余顺遂 天桥资本创始人AnthonyScaramucci表示,他正在投资一家由FTXUS前总裁BrettHarrison成立的加密货币公司.

原文作者:JackInabinet原文来源:Bankless原文编译:DeFi之道图片来源:由MazeAI生成随着更广泛的宏观环境的好转,本周市场继续上涨.

"民主必须是比两只狼和一只羊投票决定晚餐吃什么更重要的东西"。拉斐尔·斯潘诺基——詹姆斯·博瓦德,《失去的权利:美国自由的毁灭》民主意味着参与投票.