已不记得今年什么时候,元宇宙就突然火了起来。

一时间,所有的新概念层出不穷,资本也是拼命寻找相关标的。在36氪举办的一次游戏峰会上,投资人们针对元宇宙和游戏的话题持续到会议结束,都不愿离去。

那个火热场面,侧面证明很多人在元宇宙上看到了新的机会,也有太多想要表达的观点。

复盘来看,今年造成元宇宙火热的三个关键事件是:元宇宙第一股Roblox在3月的上市、头条90亿收购Pico、Facebook将更名为元宇宙相关名字。

随着元宇宙的快速破圈,很多人的误解和疑问也随之而来。

一会区块链,一会数字孪生,一会NFT,到底是炒作还是真的是趋势来了很少人能看懂。更重要的是,在移动互联网已经增长不动的情况下,会不会又是资本收割的手段?

就算元宇宙真的会到来,里面涉及到的监管和伦理风险如何应对?对于这么长的链条,最值得投资的环节又在哪儿?这些问题也是36氪非常想弄明白的地方,所以我去读了所有券商的几十份研报,也作了一些交流,希望能回答几个问题:

1.元宇宙到底是什么?怎么发展来的?

2.为什么是元宇宙?本质特征有哪些?

3.元宇宙的未来在哪儿?离现实有多远?

4.可能存在的投资机会是什么?有哪些适合重点关注的标的?

元宇宙概念的起源可追溯至科幻作家史蒂文森在1992年写的《雪崩》,他在小说中描绘了一个平行于现实世界但又独立于现实世界的虚拟空间,在这个在线虚拟世界里,人们可以通过创造的虚拟人物像在现实中一样生活。

对于元宇宙形态,目前公认为比较符合的是电影《头号玩家》所呈现场景:一个科幻感十足的虚拟世界,有着和现实世界一模一样的所有角色。《阿凡达》和《西部世界》也有一些元宇宙元素。

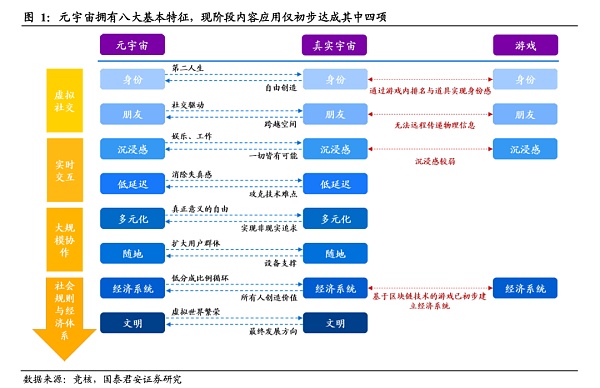

Roblox更是在招股书中对元宇宙八大基本特征做了详细描述:身份、朋友、沉浸感、低延迟、多元化、随地、经济系统、文明。

也就是说元宇宙将是一个足够逼真的虚拟世界,也是一个真实世界的平行宇宙。在这个生态里,人可以通过虚拟身份在里面产生社交互动,进而产生协作、交易,最终可能形成独立的社会规则和经济体系。

按照国泰君安研报,目前已有四项满足了元宇宙基本特征。身份和朋友层面的虚拟社交,在现实世界、元宇宙、游戏都打通;实时互动中的沉浸感和低延迟,只有前者得到满足;最后就是基于区块链技术的游戏已初步建立经济系统。

也可以明显看出,元宇宙目前最匹配的应用场景就是游戏。

比如堡垒之夜游戏中举办的2770万人演唱会,让观众沉浸式体验了演唱会;再比如在动物之森中,AIAC举办的AI作坊,提供了AI研究人员交流和交互的虚拟空间。

所以,元宇宙也需要三部分构成:基础设施、终端设备、内容应用。和移动互联网不同的是,元宇宙开始大面积进入5G/6G、云计算、边缘计算,这是新基础设施。AR/VR/MR等可穿戴设备成为新设备,乃至脑机接口。内容应用也将更加丰富。

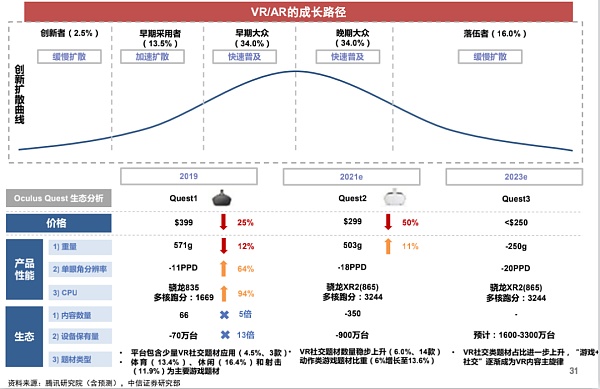

作为最重要的入口,AR/VR其实已经经历过一轮周期。在2015年前后的第一轮热潮阶段,更多的还只是概念炒作,具体的落地和场景还非常早期。

“当时往下走是因为谷歌眼镜宣告失败,技术限制还是没有突破;刚开始故事讲得好,但就是落地不了。C端体验一不好,自然就开始遇冷。最后一个还是内容没起来,当初的内容还是很单一”

上海高院:司法实践方面比特币作为虚拟财产具有财产属性:金色财经消息,上海市高级人民法院官方微信公众号浦江天平发文《比特币是否具有财产属性?怎样执行返还交付?丨案例参考册》,文章中列举的一项纠纷案中的裁判要旨为,比特币作为虚拟财产,具有财产属性,受财产权法律规范的调整。在比特币执行返还交付时,执行法院参照物之交付请求权规范处置,并判断被执行人有无可供执行的比特币。如被执行人无可供执行的比特币,基于公共利益、善意文明理念考量,经双方协商一致,以双方认可的价格进行折价赔偿;若协商不成,申请执行人可另行起诉。[2022/5/5 2:52:09]

但这个阶段开始,整个AR/VR行业进入缓慢扩散阶段,也就是中信研报中所讲的2.5%创新者阶段。

里程碑事件就是2014年Facebook以30亿美金收购Oculus,2015年也被誉为行业元年,随着5G的进一步渗透,行业经历了初生,开始进入部分沉浸的2019年阶段。

这个阶段的标志性事件就是Oculus发布了新产品Quest,不论是价格还是处理器分辨率上都有了很大突破,Quest 2 更是继续在减轻重量基础上降低到了299/399美金,最早产品定价在599美金。

从销量来看,Quest 2 在去年Q4出货超109万台,到今年Q1已经超过历代产品销量总和。

对于这一款爆品的重要意义,分析师们通常会和iphone 3G对手机意义相提并论。苹果在2007年推出第一代手机,只卖出136万台;但2008年支持3G后,出货量增加了近8倍至1163万台。

在投资界,大家最关注的一个数据就是行业渗透率。一般来说,行业渗透率在突破10%后会进入爆发期,在达到40%后进入增速放缓阶段。

诺基亚和中国移动都是在手机渗透率达到40%后股价见顶。所以10%的识别就显得尤为重要,通常会是一个行业关键技术的突破或者爆款产品的产生,直接把这个临界点冲破。

这只是国外的情况,回到国内的话,就不得不提到Pico,国内排名第一(近四成),全球排名第三(近一成)。自从头条巨额资金收购以后,这个赛道也就跟着出圈,一大堆创业公司也因此获得不少融资。

行业到了临界点,也得需要整个资本合力推动才能爆发式增长。那么,资本的推动动力在哪呢?都说钱总是去钱多的地方,资本也一定是嗅到了新的机会,需要提前布局。

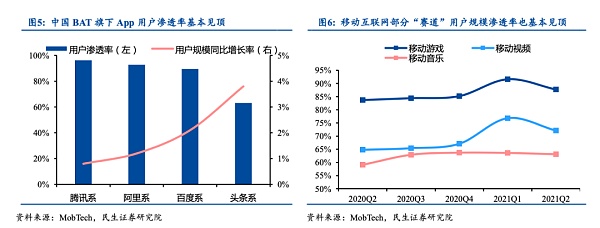

当然还有另一个原因在于,互联网用户触达天花板,渗透严重见顶。

从两方面数据来看,一是整个手机网民规模已达10.07亿,网民用手机上网比例超过99%。日均时常也一直维持在6小时以下,再难突破;另一个是BAT渗透率超80%,特别腾讯系和阿里系都超过90%。

所以增量不在的情况,一切就剩下存量竞争了,也就进入更白热化阶段。

从这个角度来说,新增市场的需求就变得无比迫切,只要有这种趋势存在,所有的资本动力就能变更足。元宇宙自然就成了最理想的赛道,原因何在呢?

首先从行业空间来看,2020年的元宇宙市场规模在500万美金左右,预计2030年达15000亿美金,未来10年复合增长率253%。

面对如此巨大的新增蓝海市场,也就不难理解为什么这么多资本机构蠢蠢欲动了。

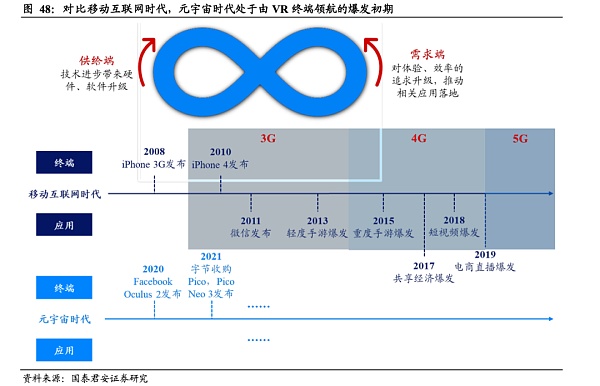

其次根据PC互联网到移动互联网的迁移逻辑来看,2010年iphone 4 正式开启移动互联网浪潮,2011年微信发布,2013年轻度手游爆发,2015年重度手游爆发,2017年共享经济爆发,2018年短视频爆发,2019年电商直播爆发。始终遵循“技术进步-需求升级-应用落地-反哺技术”路径。

国泰君安认为,元宇宙参照移动互联网发展历程,将由VR、AR终端开启,从虚拟文娱应用推向繁荣。

华创进一步认为,可以以游戏行业为例理解不同代际下互联网行业的增长动力。

2014 年以来 PC 游戏收入不再增长但移动游戏市场高速发展带来了新的行业动力,但当前移动游戏行业增速也开始放缓,智能终端缺少革新,市场需要探索互联网的下一阶段。

而元宇宙/全真互联网则被看作可能性极大的下一阶段互联网,通过 XR 设备或更丰富的软件设计大幅提升沉浸感, 打造一个更加拟真的世界进一步融合现实与互联网。

在融资事件中,最有代表性的是MetaAPP在今年3月,拿到了SIG海纳亚洲资本领投的1亿美金融资。以及随后头条领投了代码乾坤1亿元、海马云获投2.8亿元。

“一般来说,一个赛道真正开始火的衡量标准是头部融资金额在变高,这关系到资本认可的深度。然后就是融资数量明显增多,说明越来越多人开始涌入。在元宇宙领域,FB也好,腾讯头条也罢,它们的动向就是行业风向标。”一位投资人告诉36氪。

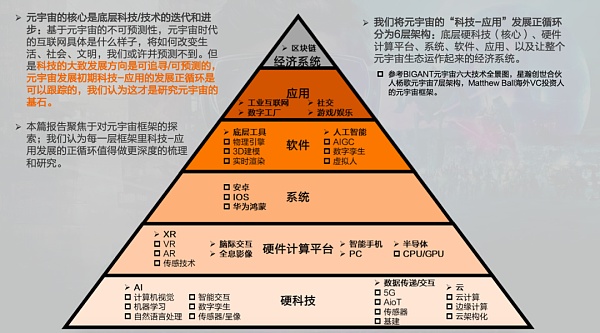

对于整个元宇宙的架构,天风证券按照科技-应用的正循环主要分了6层:底层的硬科技、硬件计算平台、系统、软件、应用、经济系统。

硬科技包括数据传递/交互、AI算法、云计算;硬件计算平台包括XR、脑机接口、传感器、手机、PC、芯片处理器;系统主要为IOS、安卓、华为鸿蒙;软件包括底层工具、人工智能;应用包括游戏娱乐、虚拟体验、社交、教育培训、工业;经济系统就是区块链。

为了更方便理解元宇宙的未来发展趋势,我们可以简化成三部分内容:软硬件、内容、虚拟人。

在软硬件端,核心就是AR、VR的放量。

因为从价格来说,目前的头部产品售价已经在大幅下降,比如Facebook的Quest2和微软的 Hololens2 ,均价都到了2500元和9700元。虽然还存在进一步降价的空间,但这还需要整个成本端的改造升级。

华安证券曾对VR的整体构成和成本作了拆解,从构成来看分为:头显、控制器(手柄)、定位基站(或有)。

其中,头显完成 VR 音视频的交互、系统管理和升级、图像编解码等,控制器是游戏者和虚拟世界的交互方式(类似 PC 的鼠标),定位装置用于实时识别游戏者的空间方位以实现游戏世界的无缝衔接。

同时,输出设备主要有三种类型:一体机、头盔式、眼睛类。在成本端,一套典型的分体式 VR 设备,主机占近七成,交互设备(包括手柄、遥控器、定位 基站等)占 2 -3 成,其余为包装和组装测试成本。

而在主机里面,屏幕成本占比近 5 成;其次是结构件、PCB&连接器&扬声器,占比在 3 成左右。

在量产方面,疫情刺激了整个行业需求,比如VR游戏、虚拟会议等。整个去年,VR头显全球出货量大概接近700万台,同比增长超70%;AR眼睛大概40万台,同比增长超30%。

内容端来看,相比传统的平台生产内容(PGC),用户生产内容(UGC)肯定更加适合这批用户群体,相比前者,后者的成本更低,以及去中心化后用户参与度也更高。

这个判断在Roblox上已经跑通,其Q2的DAU超过4300万,还同比增长29%。单季度收入突破6亿美金。其中UGC内容2000万+,开发者800万+。

最后就是虚拟人。在近日的FB财报会上,扎克伯格表示2021年将在XR技术投入金额超过100亿美金。

受此消息影响,同赛道的英伟达暴涨9%,市值创下历史新高,增加了2500亿元市值。

英伟达虽是一家芯片公司,但在今年4月的GTC大会上,CEO黄仁勋以数字身份出现了14秒后拉开元宇宙序幕。虽然数字替身还比较昂贵,但虚拟偶像更为成熟,

这个虚拟偶像主要包括游戏衍生和重新塑造。一级市场也有万像科技和云舶科技为主的公司,一年多时间融资达三轮,背后资方包括顺为、五岳、SIG海纳亚洲等。

成本结构中,制作成本占到6成左右。

“对于普通消费者来说,最能感知到元宇宙的就是通过VR/AR设备进入。但行业目前最需要解决的还是眩晕感,这个可能需要关键技术的突破,以及整个产业链的升级迭代。比如光学、计算能力、内容的丰富性等等。”一位资深创业者告诉36氪。

目前市面上VR的分辨率最高支持到4K,而要达到人眼最自然的清晰度,则需要达到16K。此外,刷新率也需要达到180HZ,目前集中在70-120HZ。

(图来自天风证券)

除了行业这个层面外,还有几大风险值得重点关注。

首先是监管风险。作为底层交易系统,元宇宙引入了NFT等区块链金融新事物。但在各国,对于区块链的监管是逐渐趋严。特别在中国,监管更严格。

政策层面,央行等十部门曾发布《关于进一步防范和处置虚拟货币交易炒作风险的通知》,以及发改委、工信部、部等10部门联合发文整治虚拟货币“挖矿”活动。

其次是个人隐私风险。特别是,《个人信息保护法》将于今年11月1日起施行后,用户个人隐私保护进一步被强化。

作为平台方,如何合法收集、储存、管理元宇宙里面的用户数据,将是一个全新的挑战。特别是如何保证不被盗取,泄漏方面。

最后是金融风险。随着用户在整个体系的虚拟交易增多,如何协调和现实世界支付安全。尤其是用户量增加的情况下,如何增加平台方的抗风险能力和个人资金不受影响。

参考资料:

1.元宇宙:下一代互联网生态或开启——国泰君安

2.元宇宙 :互联网的新未来 OR 镜花水月 ?——山证国际

3.元宇宙核心六问六答,如何看待它就是下一代互联网——民生证券

4.探索互联网的下一阶段,从产业布局看元宇宙 潜在的三条主路径——华创证券

5.元宇宙系列报告一:探索元宇宙框架,生产力的第三次革命——天风证券

6.元宇宙:为何科技巨头纷纷入局——中信证券

7.“数字未来”系列一:元宇宙,未来数字绿洲入口已打开——华安证券

首图来源?|?Pexels

文?|?彭孝秋

标签:元宇宙NFT区块链ETF元宇宙平台公司做营销怎么样NFTX区块链域名还有市场前景吗MetFX Watch To Earn

想象一下,当你在网上购买了一件喜欢的实体商品时,一个基于区块链技术的NFT(Non-Fungible Token,非同质化代币)也同时归到了你的名下。这款数字资产并不是JPG格式的图形文件,而是基于区块链技术,拥有超现实主义设计理念,真实存在于赛博世界的数字艺术品,独一无二。 从普通消费者到数字藏品收藏家,就是这么简单。

数字资产管理公司CoinShares发布一份报告,概述了全球加密监管现状。 以下为报告全文: 在过去的一年里,很明显比特币和其他数字资产的价格对监管公告和政府政策的消息非常敏感,这些政策旨在控制采矿并迫使数字资产适应现有的金融框架。我们认为,评估监管的未来潜在影响涉及监测围绕国际标准和地方监管。

1.DeFi总市值:1359.09亿美元 DeFi总市值数据来源:Coingecko 2.过去24小时去中心化交易所的交易量:32.2亿美元 过去24小时去中心化交易所的交易量数据来源:Debank 3.DeFi借贷平台借款总量:286.4亿美元 DeFi借贷平台借款总量数据来源:Debank 4.1DeFi中锁定资产:992。

金色周刊是金色财经推出的一档每周区块链行业总结栏目,内容涵盖一周重点新闻、矿业信息、项目动态、技术进展等行业动态。本文是其中的新闻周刊,带您一览本周区块链行业大事。

“警报!警报!警报!”,一只手机躺在床头柜上,吱哇乱叫。 Michael J(以下简称MJ)熟睡中被惊醒,拿起手机一看,来自加密艺术平台Nifty Gateway出售商品警报、各个信用卡商的欺诈警报,充斥着他的手机界面。

OlympusDAO 的激励模型、以及完全掌控自己流动性的策略,堪称是大师级的激励设计。至关重要的是,这是一个加密原生模型,一个开箱即用工具应该有的样子。 几个月前,当我们对之前 撰文讨论过的 Alchemix 进行研究时,我们第一次了解到 OlympusDAO 及其原生代币 OHM。