尽管签名银行的失败并未受到足够的关注,但它仍是美国历史上第三大破产案例。那么,究竟是什么导致了这家纽约顶级加密银行的破产呢?在3月12日,美国监管机构采取行动,阻止了美国银行体系中正在酝酿的危机。他们决定让已经破产的硅谷银行的存款人得到全额赔付,同时宣布关闭总部位于纽约的签名银行,并让其存款人得到全额赔付。与硅谷银行相比,签名银行规模较小,而且很快被星标银行收购,这意味着该机构的失败并没有引起太多关注。但签名银行的崩溃本身值得分析——如果没有SVB,它本将成为美国历史上第二大破产银行,甚至比1984年的大陆伊利诺伊银行破产还要大。此外,签名银行与SVB并非完全具有相同的潜在问题——尽管两家银行都有集中的存款人基础、大量无保险存款,并在最近几个季度出现了巨大损失和存款外流,但签名银行并未像SVB那样对长期资产进行大量无避险投注,导致利率上升时受到打压。相反,它在纽约商业房地产和私募股权借贷市场上有更集中的敞口,并在加密行业中担任关键角色,这使得它在当前市场环境中比大多数银行更弱,但比SVB更强。这意味着签名银行在危机爆发时比SVB处于更好的立足点——但这仍然无法挽救它。两家金融机构最终都以相同的方式走向灭亡——来自无保险存款人的大量提款,最终使得银行无法生存。不仅仅是一个加密银行

区块链协会提出请求要求调查加密友好型银行信息:金色财经报道,区块链协会根据信息自由法 (FOIA) 提出了进一步的请求,调查可能不当导致 Signature、硅谷和 Silvergate 倒闭的去银行化指控。该协会在一份声明中表示,它已向联邦住房金融局 (FHFA) 和纽约金融服务部 (NYDFS) 提交了信息请求。

区块链协会想了解 Signature Bank 的关闭是否是由于其资不抵债,或者尽管银行完全有偿付能力,但它是否是“发送反加密信息”的监管决定。[2023/4/17 14:08:50]

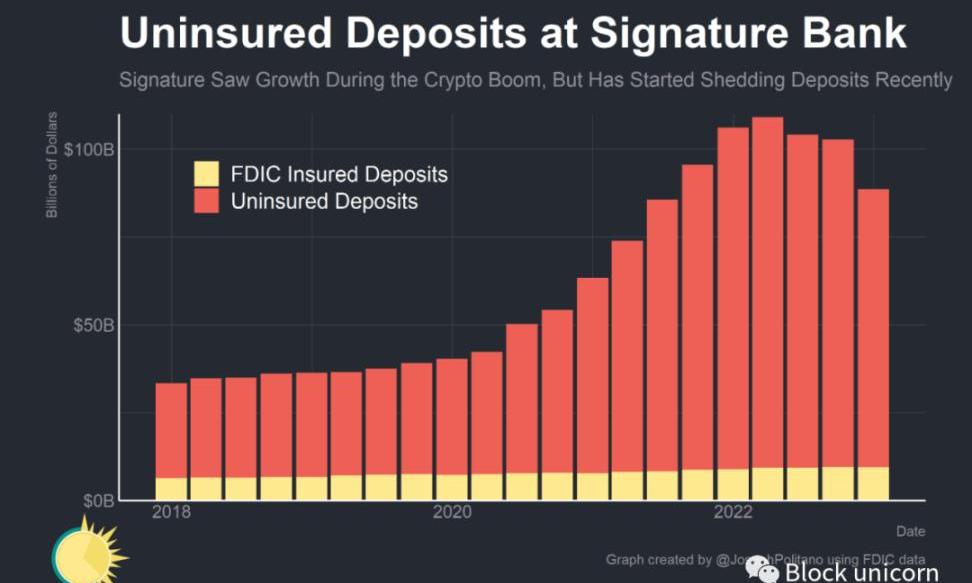

与SVB一样,SignatureBank银行在大流行病开始时存款增长极快,到2022年初,总存款达到2018年水平的三倍。而且,与SVB一样,SignatureBank的绝大多数存款人的存款额超过了美国银行账户的FDIC保险限额25万美元。这是因为银行的主要客户是商业房地产公司、高端白领企业和私募股权公司,这些公司在大流行初期都实现了繁荣发展。然而,SignatureBank最值得关注的合作关系可能是与加密货币公司的合作——该公司的数字资产银行团队在行业繁荣初期就与加密生态系统的主要参与者合作,并开发了Signet——这是一种专有的7天24小时全年无休的区块链支付网络,服务于其机构级加密合作伙伴。SignatureBank的用户包括行业巨头币安、Genesis以及现已破产的FTX和AlamedaResearch。

9GAG向“吉米钥匙”报价999 WETH,其持有者曾称可接受报价1380 ETH:2月27日消息,官方数据显示,9GAG向“吉米钥匙”报价999 WETH。目前,该NFT持有者Mongraal的列出价格为2222 ETH。

此前消息,知名电竞选手及主播@Mongraal在社交媒体要求United Planetary DAO将Dookey Dash游戏“吉米钥匙”的出价(690 ETH)提高一倍,即1380 ETH,约合220万美元,并称将接受这一报价。[2023/2/27 12:31:57]

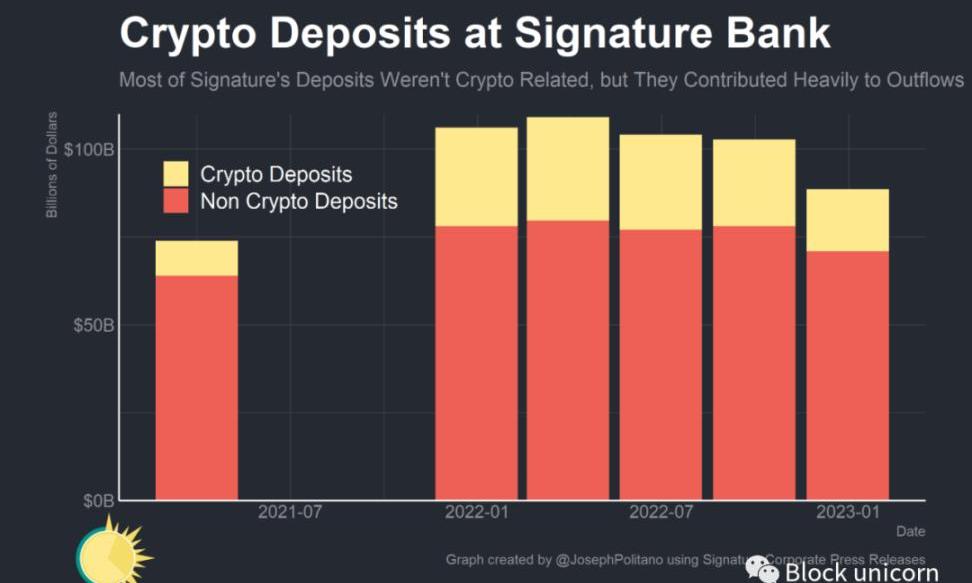

然而,这些加密货币存款的流出速度与它们的流入速度一样快。2021年初,当Signature银行首次单独报告其数字资产银行业务集团的存款时,该公司的加密货币相关负债为100亿美元。到2022年初,这一数字猛增至290亿美元——占总存款的四分之一以上——随后在2022年的加密货币寒冬期间逐渐下降。FTX的破产对数字资产集团造成的影响最大,仅在2022年第四季度,加密货币存款就减少了70亿美元。此时,加密货币相关的总存款为170亿美元,约占银行总额的五分之一,而资金流出可能从此只会加速。我们无法得出确切的时间线,但截至3月19日Signature银行成功出售给Flagstar银行时,仅剩下约40亿美元的数字资产存款。这些存款中的绝大多数可能是无保险的,一旦SVB出现问题,它们就会立即逃离。

FPR ($FPR) 项目遭到漏洞攻击:金色财经消息,据CertiK监测,FPR ($FPR) 项目遭到漏洞攻击,导致币价骤跌91%以上。攻击者利用FPR LP钱包中的漏洞,从中获利约3万美元。

BSC合约地址: 0xA9c7ec037797DC6E3F9255fFDe422DA6bF96024d

注意:请勿将FPR代币符号与其他同名项目混淆。[2022/12/15 21:46:11]

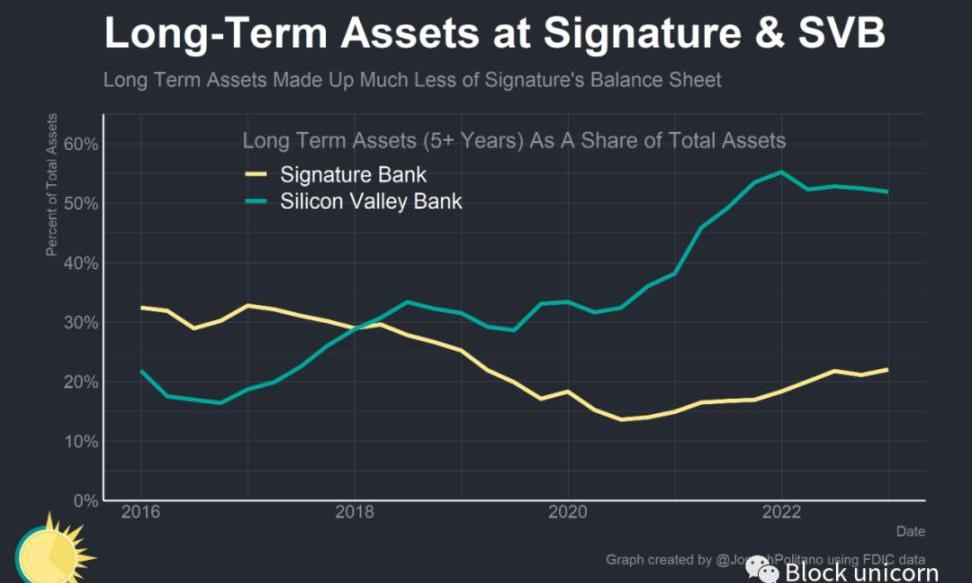

这种迅速的资金外流有些反直觉,因为除了无保险存款占比较高之外,Signature的整体风险状况并不像SVB那样广泛。硅谷银行在2020年和2021年大举投资长期固定收益资产,却对利率上升措手不及,而Signature在2018年和2019年的大部分时间里减少了对长期贷款和证券的集中度,并在整个大流行期间保持整体期限敞口较低。

菲律宾总统:菲律宾必须利用区块链技术保持全球竞争力:9月14日消息,在UnionBank开发的创新园区落成典礼上 ,菲律宾总统Ferdinand Romualdez “Bongbong” Marcos Jr.(PBBM)表示:“菲律宾必须利用包括区块链技术在内的数字创新,来刺激经济并保持全球竞争力。”

PBBM自上任以来就一直在呼吁数字化创新。在他的第一次国情咨文中,他呼吁采用“突破性技术”从根本上改变商业运作方式。(CoinGeek)[2022/9/14 13:29:06]

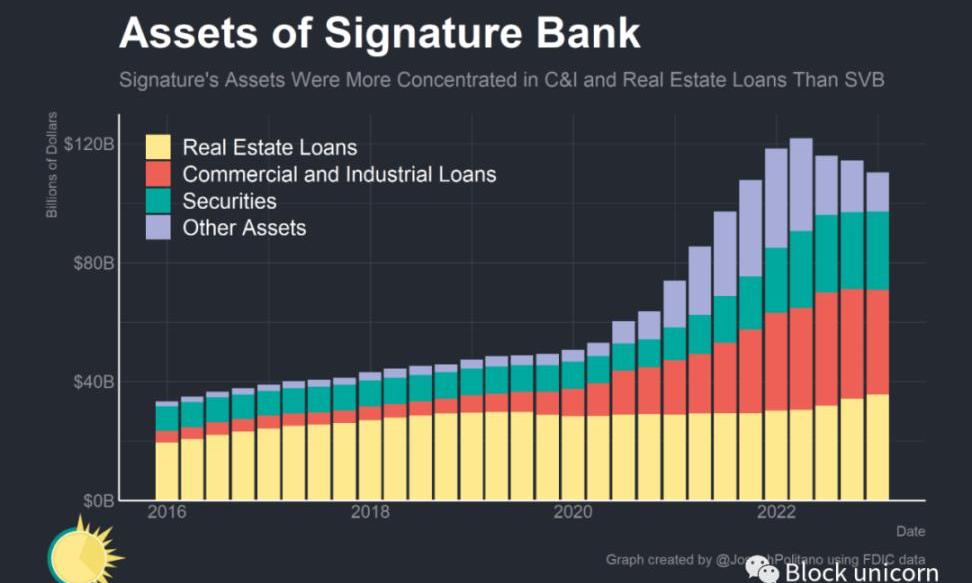

事实上,Signature资产负债表资产端在大流行时期的增长主要来自商业贷款的大幅增长,证券和其他资产也有所帮助。这些预先存在的房地产敞口主要代表了纽约地区多户家庭和商业房地产的贷款,而商业和工业贷款的爆炸性增长主要代表了该公司私募股权贷款部门的扩张。

这两个主要行业——纽约房地产和私募股权贷款——最近的表现并不好,特别是在2022年初利率开始上升时。随着利率上升和对衰退的担忧增加,商业抵押贷款支持证券指数自2021年初以来大幅下跌,而根据我们从公开数据了解到的情况,私募股权估值可能也大幅下跌。

Apollo DAO将关闭其Terra Classic vault,敦促用户提取所有资金:9月14日,据官网公告,Terra收益聚合器Apollo宣布将关闭其Terra Classic vault。Apollo表示,自Terra崩溃以来回报率低且所需维护水平高,支持Terra Classic网络不再有意义。

Apollo敦促Terra Classic上的所有Apollo用户在引入Terra Tax之前提取所有资金,Apollo将引入“全部提取”按钮简化提取过程。[2022/9/14 13:28:24]

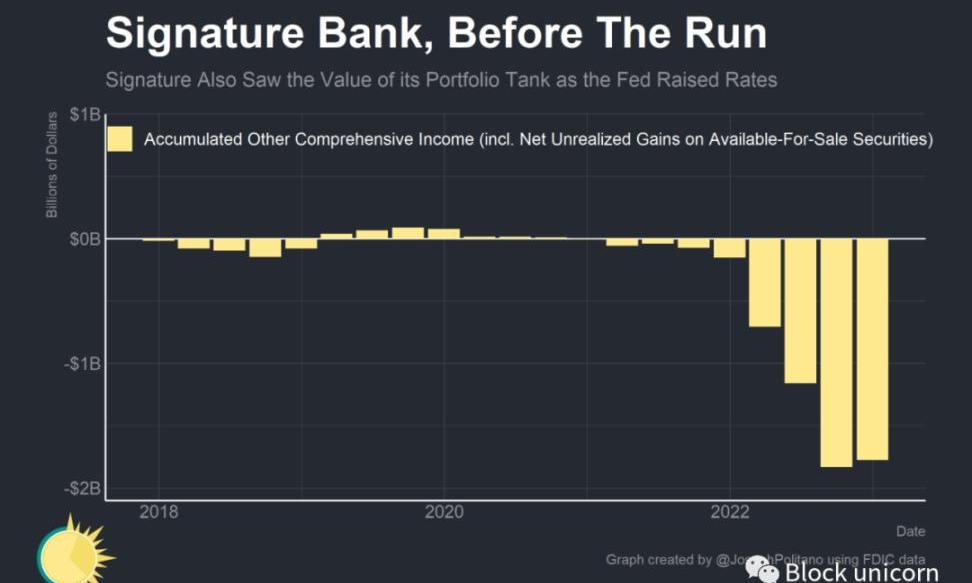

此外,与公司规模相比,Signature在证券投资组合上的损失仍然相当可观。到2022年底,Signature的累计其他综合收入已降至负17亿美元,占银行权益资本的很大一部分。

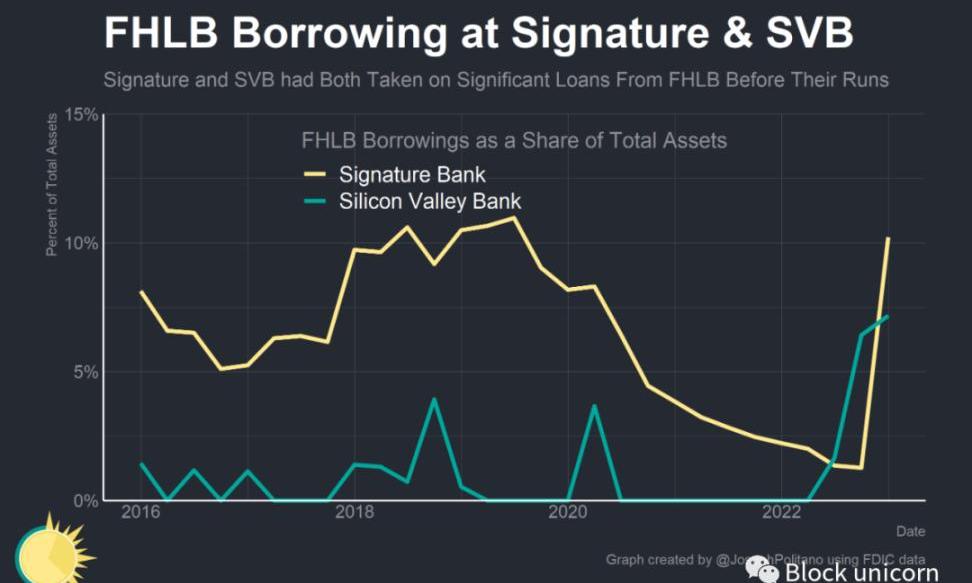

Signature银行还在向联邦住房贷款银行借款,这些机构为流动性需求不够严重以至于向联邦储备银行直接借款的银行提供借款服务。事实上,在今年初,Signature从联邦住房贷款银行借款的比例比SVB更高,尽管其参与房地产行业使其成为更频繁的基准用户。尽管如此,与SVB相比,Signature在今年初的整体状况还不算太糟——从资产方面看,Signature比SVB更接近一家正常的银行,甚至在负债方面也更加多元化。虽然Signature的损失较大,但与其他银行相比,它的资本状况仍相对较好,而且在FTX破产之后,该银行已经在积极采取措施摆脱对加密货币存款的依赖。所以,虽然Signature确实面临风险,但当时市场认为它的地位比SVB和仍在生存的太平洋西部银行等要强大得多。然而,不幸的是,这还不足以使该机构免于从周五开始,持续到周日关闭的典型银行挤兑。教科书式的银行运作

没有哪家银行能在极短的时间内承受大量存款人离开的压力——银行的基本业务模式需要在较为不流动的长期资产和较为流动的短期负债之间实现平衡。如果每个人都一次性要求取回他们的钱,最好的情况是有序清算,债权人得到全额偿还。在硅谷银行的案例中,联邦储备银行监管副主席迈克尔·巴尔的证词显示,银行破产当天,存款人试图提取1000亿美元,加上前一天提取的420亿美元,总共占银行总存款的85%。对于除了最狭义、最保守的银行之外的所有银行来说,这种程度的不流动意味着破产,这就是为什么像存款保险这样的系统旨在防止这类大规模银行挤兑的发生。Signature银行的情况没有硅谷银行那么糟糕,但设身处地为当周末的监管者考虑——你手头有一家银行,其存款人群极易出走,据报道周五在短短几小时内就损失了五分之一的存款,整个周末都在不断收到进一步的提款要求,并且已经耗尽了从联邦住房贷款银行和联邦储备银行借款的大部分能力。银行无法向您提供有关其财务状况的准确信息,已经卷入了FTX的倒闭事件,并受到司法部和证券交易委员会的调查。公众信任已经荡然无存。周一开市意味着必死无疑。周末关门则降低了进一步传染的风险,所以决定银行不再开业。结论

Flagstar银行以相当大的折扣接管了Signature银行的剩余部分——尽管它将Signature的600亿美元贷款留给了联邦存款保险公司处理。Flagstar可能出于多种原因没有接管这些贷款——限制其商业地产敞口、认为资产价值不及其纸面价值以及不想过快增长等——此外,由于FDIC需要通过火速出售整个银行,因此它往往无法获得理想的价格。但这一结果仍表明,Signature在贷款组合方面损失严重。最有趣的是Flagstar没有接管的部分——剩余的40亿美元与加密货币相关的存款。这部分原因可能是出于法律原因,但主要是出于金融稳定的考虑——在短短几周内,有三家银行因依赖加密货币存款而破产,你会愚蠢到接管加密货币存款吗?此外,在1月初至2月底期间,美国监管机构发布了两份联合声明,警告银行加密货币存款的流动性、波动性、法律和传染风险——很可能监管机构鼓励银行不要承担过度暴露于加密货币的风险。从广义上讲,这是对问题的正确评估——让稳定币和其他加密货币机构成为无保险、无担保、集中于少数金融机构的交易对手的安排行不通,这在某种程度上要为最近的金融动荡承担责任。但与此同时,这些资金池不会消失——如果它们被赶出美国正规银行体系,它们将在影子银行体系中创造需求,使加密行业中透明度较低、系统风险较高的参与者受益。资金池必须在银行体系之外的安全地方集中,或者在传统金融机构之间分散风险。然而,更广泛的观点是,加密货币存款本身并不是Signature银行问题的唯一根源,与硅谷银行相比,Signature银行在很多方面更像是一场普通的银行挤兑。尽管Signature银行的存款人相对集中,但没有像硅谷银行那样高度集中,损失虽然在Signature银行很大,但远不及在硅谷银行。存款人仅在短短几天内就失去了对该机构的信心,足以让银行倒闭。展望未来,在现代社会确保金融稳定将需要管理闪电般的银行挤兑风险,特别是在无保险存款人之间。

DAO是加密货币带给世界的新治理结构,它旨在为个人和团队协调和组织方式带来更多自主权。和加密货币带来的许多新事物一样,DAO带来了许多混乱,最著名的是TheDAO黑客攻击事件,它导致了以太坊的第.

本文讨论了加密游戏的未来前景和挑战。尽管许多人认为加密游戏是区块链技术的天然应用,但是MaverickCrypto研究员AsaLi认为,在当前的技术和市场条件下,加密游戏还需要克服一些重要的障碍.

LSD是加密市场在2023年上半年,甚至是整年最主流的叙事。我们可以看到,自今年1月10日起,LSD相关代币开始领涨.

“勇敢些,把神的意思释告我们,不管你知道什么。我要对宙斯钟爱的阿波罗起誓——那位你,卡尔卡斯,在对达奈人卜释他的意志时对之祈祷的天神——只要我还活着,只要还能见到普照大地的阳光,深旷的海船旁就没.

核心观点 随着DAO的发展,许多DAO已经采用工作组结构来分配内部劳动。在所涵盖的10个DAO中,2022年超过1亿美元分配给内部DAO劳动力。在这1亿美元中,55%用于产品和开发计划.

OpenSea多年来的市场主导地位几乎是绝对的,这使得Blur的惊人崛起更加令人印象深刻。这个新兴的NFT市场仍然面临着许多挑战,但到目前为止,它对OpenSea交易量和用户的追逐一直进展顺利.