自 2009 年比特币诞生以来,加密货币领域在很长一段时间内由 PoW (工作量证明) 机制主导。但该领域已经被推动着弃用 PoW 机制有一段时间了,而以太坊即将向 PoS (权益证明) 机制的转变不仅被认为将改变以太坊的游戏规则,也将改变整个加密货币领域的规则。摩根大通的分析师预计,到 2025 年,PoS 质押 (staking) 行业的总回报将增长至 400 亿美元。

由于 PoS 机制中被质押的代币 (staked tokens) 长期被存放在托管账户中,因此被质押的代币数量的增长带来的后果是,能够在 DeFi 协议中使用的该代币数量将减少。虽然从区块链协议的安全方面来看,这可能带来有力的影响,但也为投资者带来了一种取舍,即他们需要决定是将代币进行质押 (并赚取质押收益),还是将该代币用于其他的收益耕作策略 (比如 DeFi 的流动性挖矿、借贷等等)。

那么,有没有两全其美的方式?流动性质押 (liquid staking) 正是旨在提供一种两全其美的方法。

顾名思义,Liquid Staking (流动性质押) 是指用户通过其质押的资产 (staked assets) 获得流动性的过程。该过程始于投资者将某种代币 (比如 ETH) 质押到某个协议中,该协议将代替用户来参与某个区块链 (比如以太坊) 的质押,并按照 1:1 的比例为用户铸造出标的资产 (本例中为 ETH) 的衍生品代币,我们称之为 Liquid Staking Token (流动性质押代币)。用户在质押代币之后,质押奖励 (staking rewards) 将会累积到其流动性质押代币中,这类似于在 DEX (去中心化交易所) 提供流动性之后所获得的流动性代币 (LP tokens)。

值得注意的是,这些流动性质押代币可以兑换为其他代币,或者用于作为 DeFi 抵押品来借出其他资产。也就是说,投资者除了能够获得质押奖励之外,还能解锁额外的收入来源!这些流动性质押代币允许投资者可以即刻赎回原始代币 (本例中为 ETH),而无需等待解锁期。此外,当投资者质押某种代币以铸造该代币的流动性质押代币时,该投资者可以从所使用的协议提供的验证者 (validators) 中进行选择。

上图:当前实现 PoS 机制的公链包括以太坊信标链、Polkadot、Cosmos、Solana、Tezos、Algorand 等等。

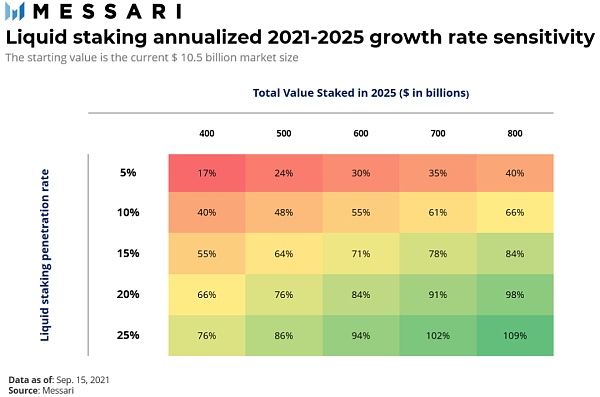

目前,流动性质押协议 (即提供上述流动性质押服务的协议)?的市场规模为 105 亿美元,其渗透率 (即流动性质押协议中质押的代币价值,除以市场中参与质押的代币总价值) 约为 7%。如果这些数字看起来微不足道 (事实也确实如此),那么其增长速率则看起来更加有趣。

假设如摩根大通所预测的,到 2025 年 Staking 行业产生 400 亿美元的回报,且平均的 Staking 收益率在 5-10% 范围内,那么这意味着所有被质押的代币的总价值将是在 4,000 - 8,000 亿美元的范围内。相比之下,当前所有被质押代币 (包括 ETH、ATOM、DOT 等等 PoS 公链的原生代币) 的总价值约为 1,460 亿美元,同时当前锁定在 DeFi 中的总价值约为 1860 亿美元?(截至9月15日)。很明显?,随着预期加密领域朝着 PoS 的大规模转变,流动性质押 (liquid staking) 可能会有一个相当大的市场。

币赢CoinW已在DeFi专区上线KP3R:据官方消息,币赢CoinW已于10月29日16:30在DeFi专区上线KP3R。

据悉,Keep3r 是一个去中心化的守护者网络,Keep3r 守护者网络包括守护者(Keeper)和工作(Job)两个角色。 目前Keep3r 已发布第一个 Job 合约 UniswapV2Oracle,它的工作任务是收集 Uniswap 交易对的滑动平均价格,Keeper 完成工作后可获得 KP3R 代币奖励。[2020/10/29]

流动性质押市场的增长速率不仅取决于被质押代币的总价值,还取决于这种方式的渗透率。下表显示,即便其渗透率没有增长,流动性质押市场在 2021 至 2025 年的增长率可能在 17-40% 的范围。

值得一提的是,随着被质押代币的总价值的增长,单枚代币产生的质押奖励收益将会减少,因为这种情况意味着同一代币增发率将必须分配到更多的质押代币上面。因此,较低的质押奖励收益将意味着更高的流动性质押渗透率。事实上,如果质押者能够获得的质押奖励收益减少了 x%,那么他们更有可能会寻找其他替代性收益,从而抵消这 x% 收益的减少,同时还能够继续质押他们的代币。

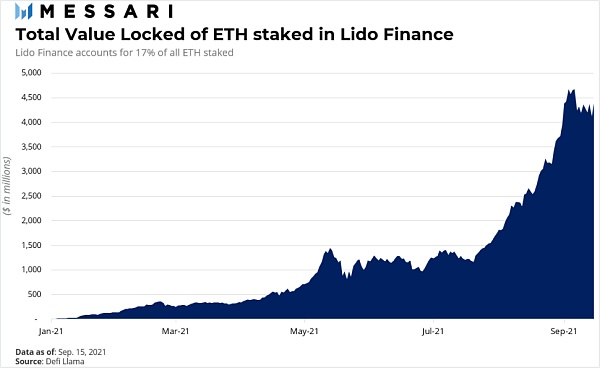

当前,流动性质押协议市场主要集中在一个协议:Lido Finance,其占据了流动性质押协议中被质押代币的总价值的 60%!自 2021 年初以来,Lido Finance 已经吸引了以太坊 (PoS 信标链) 中被质押的 ETH 总量的 17%。此外,Lido Finance 还针对 Terra、Solana 等 PoS 公链提供流动性质押方案,同时还将支持更多其他的区块链。

上图为 2021 年初以来 Lido Finance 协议中质押的 ETH 的总价值增长趋势。图源:Messari

就底层区块链而言,由 ETH 支撑的流动性质押代币 (也即投资者通过质押 ETH 而 1:1 获得的流动性衍生品代币) 占据了所有流动性质押代币供应量的 2/3 以上,这并不令人惊讶。至于其他公链,值得一提的是,基于 Substrate 搭建的 DeFi 协议 Acala 将提供针对 Polkadot (DOT) 的流动性质押服务,另一个专注于合成资产的协议 Persistence 则提供针对 Cosmos (ATOM) 的流动性质押服务。

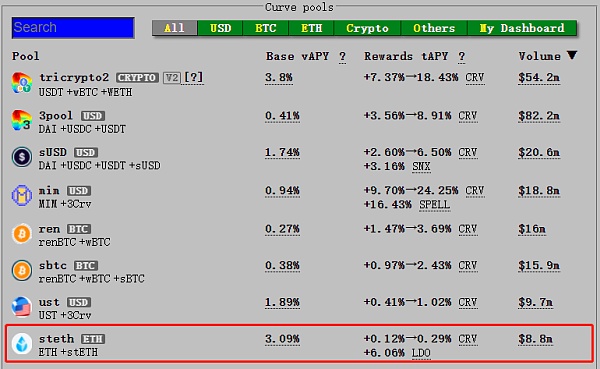

就流动性质押方式与 DeFi 的结合而言,规则也很简单:结合范围越大越好。Lido Finance 也不例外:Lido Finance 可以通过诸如 Curve、Balancer、Yearn Finance、Harvest Finance 和 Gnosis 等 DeFi 协议来分发其流动性质押代币 stETH。当前,使用 stETH 兑换为 ETH 的最大流动性池是 Curve 上的 steth 池 (见下图),该池中存入的流动性达到 42 亿美元。为何 Curve 有着最大的 stETH 交易池?原因在于,流动性质押代币可以宽泛地比作是稳定币,因为流动性质押代币 (比如 stETH) 与其标的资产 (比如 ETH) 的价值是相挂钩的 (尽管价格不一定相等)。

编者注:用户将 ETH 通过?Lido Finance 进行质押之后,将以 1:1 的比例获得流动性质押代币 stETH,同时还将获得以太坊信标链的 staking 质押收益 (每日收益将以 stETH 的形式累积给投资者)。投资者可以将通过 Curve、Balacer 等 DeFi 市场将 stETH 兑换为 ETH,或者将 stETH 作为抵押品来进行 DeFi 借贷。值得注意的是,Lido Finance 没有最低质押要求,也没有锁定期。更多详情参见:https://stake.lido.fi/

上图:Curve 上的其中几个流动性池 (数据截至撰文时),其中 steth 池提供 stETH 与 ETH 之间的兑换。图源:https://curve.fi/pools

下图列出了当前流动性质押市场的主要参与者,数据截至 2021 年 9 月 15 日。其中 Lido Finance 中质押的代币总价值 (67.55 亿美元) 排名第一,且这些被质押的代币主要是 ETH (价值 43.63 亿美元)。

?上图:当前市场上主要的流动性质押协议及各自质押的代币总价值。图源:Messari

对于所有参与 PoS 质押的用户而言,流动性质押 (liquid staking) 的方式能够带来一系列的好处,最主要的好处包括:

资本效率:锁定在质押托管账户中的代币 (比如 ETH) 可以以流动性质押代币的形式被用于作为 DeFi 抵押品,以扩大收益机会。

增加区块链的安全性:由于投资者无须在参与质押和使用代币来捕获 DeFi 收益机会之间进行取舍,因此几乎没有理由不将代币拿去质押。中长期而言,这将为 PoS 公链带来更高的安全性和稳定性。

增加流动性:对于一些 PoS 协议 (比如以太坊信标链) 而言,其代币质押率 (即参与质押的代币数量占该代币总供应量的百分比) 可能会更高,因此可能导致市场上可用于交易的代币流动性较低,进而可能对该代币的价格发现带来不利影响。相比之下,流动性质押代币 (比如 stETH) 允许投资者增加交易量,在保证价格发现效率的同时不损害区块链的安全性。

跨链交互:简单来说,流动性质押代币就是衍生品合约。因此,从理论上来说,它们可以与链无关,在不同的区块链协议之间流通。

易用性:流动性质押代币允许投资者参与 PoS 公链的质押,且无需操作一些复杂的事项,比如解除质押之后的重新质押操作、解除质押时的等待期、奖励的提取以及委托技术细节等。

流动性质押存在两个方面的风险:一个是最显而易见的财务风险,另一个经常被忽视的治理风险。

(1) 财务风险:

流动性风险:即时赎回流动性质押代币 (比如 stETH) 意味着,提供流动性质押的协议 (比如 Lido Finance) 必须维持着一定数量的闲置代币 (比如 ETH),用于满足投资者提前取款的请求。这进而意味着,如果市场突然发生震荡,可能会出现「银行挤兑」的情况,导致一些流动性质押协议陷入潜在的流动性困境。

系统性风险:由于流动性质押代币可能在多个区块链网络上使用,如果其中一条链出现故障,那么可能对其他链上的该流动性质押代币产生负面的溢出效应,可能引发系统性危机。

(2) 治理风险:

质押的中心化问题:流动性质押代币需要一定水平的交易/借贷活动,从而来能发挥其捕获收益的潜力。因此,流动性质押协议可能会在数量上被限制,以此来尽可能地聚集流动性,以维持它们发行的流动性质押代币。由于这些协议负责将代币委托给 PoS 验证者,因此,流动性质押的过度集中可能导致质押的中心化问题。

罚没风险:如果 PoS 验证者离线或者双签,那么其质押奖励将会被罚没 (get slashed),那些将代币委托给流动性质押协议的投资者也面临此风险。这将导致支撑流动性质押代币的标的资产的数量减少,这在流动性质押代币赎回时产生潜在风险。

验证者的不当行为:理论上来说,验证者可以“卖空”自己的流动性质押代币,从而从该流动性质押代币的价值下跌中牟利。

当某件事听起来好得令人难以置信时,它可能就是真的,正如让你的代币资产在两个 (或更多) 不同的地方同时产生收益似乎也好得令人难以置信。从生态系统的角度来看,这是 DeFi 必须克服的关键挑战之一,才能将怀疑论者从传统金融转变为 DeFi 支持者。

从资本效率的角度来看,流动性质押 (Liquid Staking) 带来了更高水平的灵活性。但同时,一个适当的激励系统必须要解决的其中一个缺陷是,流动性质押导致的权利集中。加密货币市场领先者给我们的重要信息是,现在是时候相互合作了,而不是相互竞争。流动性质押可能是使 Staking (质押) 行业与 DeFi 行业相互合作的最佳工具。

撰文:Cristiano Ventricelli,Messari 分析师

编辑:南风

1.SEC强监管稳定币 Facebook注定要打一场“失败之仗”? 美国证券交易委员会(SEC)主席 Gary Gensler 近日接受《华盛顿邮报》专栏作家大卫·伊格内修斯(David Ignatius)的采访,在谈到稳定币时言辞激烈,他认为稳定币现在就像里的扑克筹码一样,甚至用“狂野西部”做类比,声称这些筹码都会放在的桌上。

DeFi数据 1.DeFi总市值:1102.4亿美元 DeFi总市值数据来源:Coingecko 2.过去24小时去中心化交易所的交易量:40.6亿美元 过去24小时去中心化交易所的交易量数据来源:Debank 3.DeFi借贷平台借款总量:296.6亿美元 DeFi借贷平台借款总量数据来源:Debank 4.DeFi中锁定资产:819。

Mechanism Capital联合创始人Andrew kang近日发推公布Mechanism Capital建仓CELR的消息并阐述原因,他表示Layer2不是一个赢家通吃的领域,并分享Mechanism在该领域的持仓及投资的项目。

金色财经 区块链9月24日讯 现阶段,数字艺术的主要商业用例就是收取版税,创作者会向平台收取少量使用费用。版税使艺术家能够通过原创作品,从数字媒体中获得长期且稳定的收入。

头条 ▌美联储主席:将逐步减少购债 9月23日消息,美联储主席鲍威尔表示,美联储的措施将确保货币政策支持经济直到复苏完成。美联储坚定地致力于实现其目标。在今年剩下的时间里,增长可能会继续保持强劲的步伐。通货膨胀正在上升,而且可能会持续几个月,然后才会缓和。如果持续出现进展,缩减购债规模可能很快就会得到保证。将逐步减少购债,大约在2022年年中结束。

9月24日晚间,发改委、央行等连发通知提及整治挖矿及虚拟货币交易炒作。为响应相关政策,多家交易所、机构、项目纷纷落实通知要求,发布清退用户措施。 9月28日,交易所 BitMart 发布公告称,为响应当地政府监管政策要求,BitMart 将从即日起开始对身份认证为地区的存量用户进行清退。