从 Initial Coin Offering 到 Initial Exchange Offering 再到现在的 Initial DEX Offering , 加密社区的token发行机制一直朝着更加“开放、公平、透明”的目标不断演进。极富创造力的加密行业从业者在 Token 发行机制的创新上持续不断地做出了很多努力。通过本文,IOSG 邀请读者与我们一同踏上这段旅程,了解近期 Initial DEX Offering 主要的 token 发行机制。

“所有发售 由项目方一次性放入交易池。初始价格由项目方决定,成交价格由市场供需决定”

在Uniswap上进行首次token发行——Initial Uniswap Listing,项目方需要首先确定token发售的初始价格,根据初始价格和token发售数量,筹备同等价值的接受token(通常为ETH或USDT等token)。当发售开始,项目方向交易池注入等值的发售token和接受token(发售token:接受token=50%:50%),其后token的价格由市场供需根据Uniswap的恒定乘积公式自动调节。

需要注意的是,由于发售token是首次发行,在发售的刚开始,参与者只能从交易池中购买发售token而不能注入发售token。根据恒定乘积公式,这种交易行为会不可避免地推高发售token价格(相较于初始设定价格)。这样的机制造成了参与者会尽量地让自己的购买交易先于其他参与者成交,最终演变为一场“gas大战”,早期低价成交的抢跑者可以在更高价格将发售token出售给其他参与者。这损害了大多数参与者的利益,与“公平发行”的理念背道而驰。此外,这套机制中,由于项目方提供的发售token是唯一来源,发售token的成交价将不可能低于初始设定价格,这样的价格发现过程是单方向的存在缺陷的。

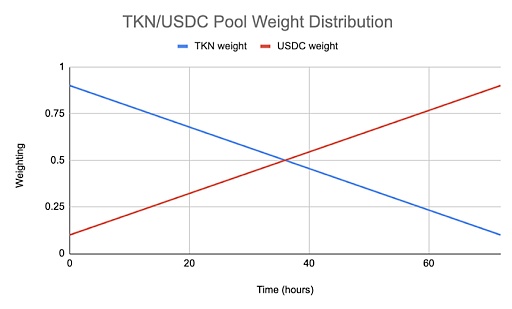

Balaner初次token发售原理同Uniswap上的类似,但其开创了Liquidity Bootstrapping Pool——流动性引导池来更公平、高效地进行首次token发售。通过自主设定其交易池中各资产初始比例(比如可以初始设置为发售token:接受token=90%:10%,而非Uniswap要求的50%:50%)项目方只需准备少量接受token即可开始发售,解决了Uniswap上token发售项目方需要筹备同发售token等值的接受token才能开始发售的问题,提高了项目方的资金效率。Balancer上还可以设定交易池持续渐进调整两种(或多种)资产在池子中的比例(如下图一所示),以此来形成价格压力(如下图二所示),减弱参与者的“抢跑”动机。交易池中各资产比例调整而形成的价格压力和参与者购买行为形成的价格上行动力,共同决定了token的发售价格。相较于Uniswap的机制,Balancer提供了一个更平衡的价格发现机制。

HashSpace无国界社交生态链DAPP上线:据官方消息,4月18日中午12点,HashSpace无国界社交生态链DAPP重磅上线,。HashSpace秉持“技术链接全球,信任打破国界,生态创造价值”的伟大愿景,且由国际资本威廉希尔(William Hill)加持,致力于打造全球社交产业新格局。[2021/4/18 20:32:47]

图一:在交易池中不断调整的各资产比例,发售token:接受token由开始的90%:10%在三天时间内按每小时1.11%的速率逐渐调整为10%:90%

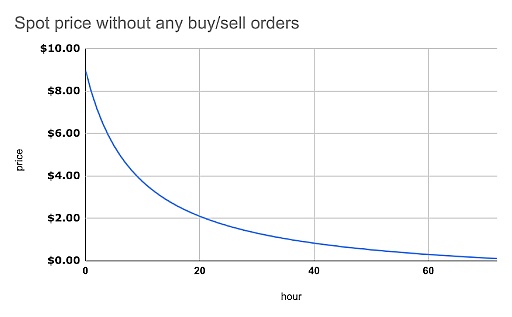

图二:在没有任何购买、出售行为的情况下,发售token价格会随着池子中各资产比例的调整而不断下降

图片来源:https://medium.com/balancer-protocol/a-primer-on-fair-token-launches-and-liquidity-bootstrapping-pools-11bab5ff33a2

“不多于发售总量的 token 由项目方持续注入交易池,以控制发售token价格恒定。发售总量全部注入后,价格由市场供需决定”

Polkastarter采用了固定资金池和跨链交换池。这种机制可能是最利于理解的一种,因为发售token的价格、数量和发售时长都是固定的。参与者只需要连接钱包并将要求的token注入到他们想投资的那个资金池中即可参与购买发售token。

相对于Uniswap上的Initial Uniswap Lisitng来说,这种机制最突出的优点是价格恒定,在整个发售期内发售token的价格无波动,参与者没有”抢跑“的动机,相对公平。但是这种模式也有两个主要的缺陷:首先是Polkastarter允许项目方决定哪些参与者能参与到融资中,并且绝大部分资金池都被项目方设定为“非公开”,只有白名单上的参与者有资格参与。因此token发售过程不够开放。其次,由于发售token价格是固定的,这种模式在初次token发售阶段并没有有效的价格发现机制存在。

“分层发售,以质押的平台token数量决定参与发售的级别、次序和token分配数量”

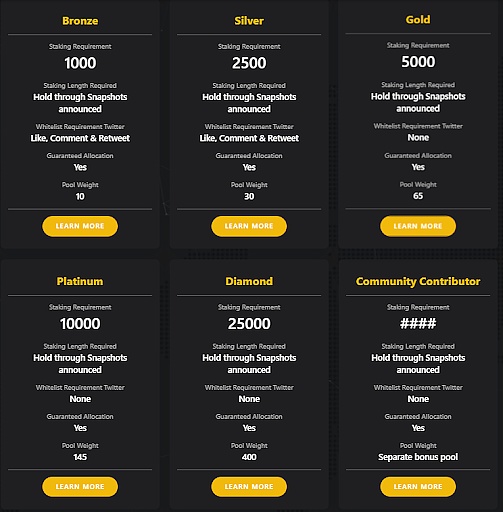

为了防止抢跑的情况发生,BSCPad, TronPad和Solstarter采取了类似的机制:token将分轮次销售,token价格和数量由项目方决定并且在销售过程中保持固定。尽管具体的要求有变化,但总体的逻辑是一致的,即token将被优先分配给质押平台token最多的参与者。以BSCPad,根据质押的$BSCPAD的数量不同,参与者被分为几个等级。等级高的参与者可以参与首轮融资,并且等级越高,token配额也越多。当然,参与者也可以购买少于自己配额的token甚至是放弃投资。余下的token将在次轮被销售给等级低的参与者。

图片来源:https://bscpad.com/

这种机制可以防止“抢跑”的发生,并且只要参与者质押了足够多的launchpad原生token,就一定可以保证有配额,但是它依旧不是完美的。为了购买一种token,参与者需要质押足够的平台token,投资的成本可能很高。如果参与者不是排名靠前的质押者,他们的配额就会较少。更不用说那些非质押者,还比发售可能在他们的轮次之前就结束了。

“参与者将接受token存入资金池,前24小时可存可取,后24小时只取不存,在第48小时集中成交”

近期,Mango Market的融资吸引了广泛关注,一个原因是其融资金额高达7000万美元,另一个原因是其融资的模式十分新颖。和之前的模型不同,Mango Market将价格的决定权完全交予了参与者。融资一共进行48小时,由两段24小时的阶段组成。第一阶段,参与者可以自由地将资金注入或者取出,因此MNGO的价格会一直波动。第二阶段参与者如果不接受当前的估值,可以将资金取出,但是不能注入了。因此从在第二阶段,MNGO的价格只能下降。MNGO最终的价格由金库里的资金总额/本轮发售的token数量(500,000,000)决定。

Mango Market的这种销售模式确实很公开,没有抢跑的现象且每位参与者买到的token价格都是相同的。可是这种机制存在一个主要的缺陷:即大型参与者可以操纵价格。对于这类参与者,他们可以预先将超额资金投入金库中并将估值拉高,以此吓退很多散户。在第一阶段的最后时刻将他们原本未打算注入的资金取出,将估值压低。而实际上,我们的顾虑不是毫无根据的,融资中四个最大的账户就占据了97%的USDC总供给量,他们可以很轻易地操纵价格,对于散户不公平。

图片来源:https://twitter.com/mgnr_io/status/1425100384306143232?s=20

“Token 数量固定,在发售期内匀速发售。成交价格完全由参与者共同动态决定”

Skyward Finance是NEAR生态上的一个代币发售平台。其新颖的token发行机制提供了一种更开放、公平、透明的选择。Skyward Finance平台上发行的项目,项目方只能决定发售代币数量、发售时长、接受token,价格完全由参与者共同决定。通过设定发售token数量和时长,token在发售期内以(总发售数量)/(总发售时长)=(剩余未售token数量)/(剩余发售时长)的速率匀速卖出。参与者可在发售截止前的任何时间通过存入接受token参与购买。在发售期内的任何一个时间点,匀速卖出的token以(池中总共的接受token数量)/(池中所剩的未售token数量)的价格成交。每一个区块中成交的发售token会等比例地消耗(池中总共的接受token数量)和降低(池中所剩的未售token数量),这个比例在池中没有额外注入或提走接受token的情况下是保持不变的(即瞬时成交价格不变)。由于成交是持续渐进的,参与者的接受token资金并不会一次性消耗完而是逐渐消耗的,Skyward Finance允许参与者在任何时间提出自己在池中剩有的接受token资金。随着参与者存入或取出接受token资金,(池中总共的接受token数量)随之而上升或下降,而(池中所剩的未售token数量)以固定速率降低,那么瞬时的成交价格会跟着参与者的存取接受token行为来上升或下降。

Skyward Finance价格发现机制的亮点在于:(1)反抢跑:所有参与者获得的即时成交价格一样,虽然成交价格是由全体参与者动态决定的;(2)反价格操控:巨鲸无法操控价格来为自己牟利,存入接受token(对应开始购买/加大购买)会拉高成交价格,提取接受token(对应暂停购买/减少购买)会降低成交价格,尝试操控价格只会损害自己的利益;(3)反女巫:尝试分散资金用多个账号参与购买与集中资金用一个账号购买的效果完全一样。

我们将各代表性IDO或launchpad平台的特点总结如下:

图片来源:IOSG Ventures

加密社区乐见更开放、公平、透明的代币发行机制不断涌现,每一个创新的模型都是一次勇敢而智慧的尝试。虽然短期内项目方可能会更倾向于高效的传统融资渠道,新兴的模型尚不会被大规模采用。但加密货币社区追求“开放、公平、透明”的趋势不变,长期来看,新兴的公平发行机制会大放异彩。

参考资料:

https://www.delphidigital.io/reports/uma-is-listing-on-uniswap-in-4-hours-we-can-already-tell-you-what-happens-2/

https://medium.com/balancer-protocol/a-primer-on-fair-token-launches-and-liquidity-bootstrapping-pools-11bab5ff33a2

https://docs.polkastarter.com/01.-what-is-polkastarter/what-is-a-fixed-swap-pool

https://bscpad.medium.com/bscpad-tiered-ido-model-89b630f6372e

https://docs.mango.markets/litepaper

https://skyward.finance/whitepaper/

标签:TOKENMETAmetaverseVERSEPapel TokenMeta MergeMetaVerse-Mxverse66

原标题:又是20CM涨停!“元宇宙”太火了,公司紧急回应 要借“元宇宙”上天? 今早一开盘,“元宇宙龙头”中青宝即封涨停,这也是中青宝连续第二日涨停。截至发稿,股价报11.81元/股,市值31.1亿元。 早盘“元宇宙”概念刺激游戏板块全线爆发,截至发稿,盛天网络涨停,恺英网络、昆仑万维、三七互娱、完美世界等连续大涨。

在电影《盗梦空间》中,建造梦境的人被称作建筑师(the Architect),建筑师可以凭借自己的想象力,在梦境中自由地构建场景、设计空间,甚至可以摆脱物理规律的束缚。比如影片开头,在建筑师爱丽阿德妮建造的道路尽头,街道可以向天空转弯,人们可以摆脱地心引力,在垂直于水平线的地面上行走。

主流数字货币的交易价格为 5 月以来的最高水平。 根据?CoinDesk?的数据,比特币在 9 月 4 日以超过 50,000 美元的价格易手,比一个月前增加了 20%(截止9月6日发文前BTC:51700+USDT)。在此期间,以太坊上涨了约 40%,达到 3,900 美元以上。

“元宇宙”话题的大热,导致近期NFT头像“高烧”不退,几乎每一天,我们都会在“ETH燃烧榜”上观察到1-2个「生成艺术」NFT项目的发行,而这种火热带来的短期2000+Gwei的gas价格,导致单个NFT项目的发售便要燃烧掉用户价值数百万美元的ETH,这无疑造成了极大的浪费。

金色财经 区块链9月7日讯? 2021年可以说是肉眼可见的 “NFT之年”:从猿猴BAYC的火爆到好莱坞经纪巨头UTA入场,再到姚明限量版葡萄酒拍卖、以及支付巨头Visa购买CryptoPunks,今年全球NFT行业的发展速度肉眼可见地异常迅猛,就连“V神”也惊呼没有想到NFT会成为当前最令人兴奋的以太坊用例。

在加密货币投资这个领域,恐怕泡沫是所有人听到得最多的词。 泡沫一般分两种,一种是个别项目出现了价格泡沫,另一种是整个领域所有项目都出现了价格泡沫。 今天我和大家分享一下我对第一种泡沫的看法,也就是当市场上从未有过的新项目,其价格在短期内急速飙涨。