一年前,去中心化金融(DeFi)开始逐渐受到加密货币社区广泛关注,但是如果没有「流动性挖矿」(Liquidity Mining)和「收益耕种」(Yield Farming)概念的影响,DeFi 生态可能不会在这一年的时间内如此快速的发展,也很可能不会有后来的「DeFi Summer」。

回顾这一年取得的成绩,DeFi 生态的发展速度超乎想象,随便举例几个数据都能发现是以百倍计的,比如,借贷资金量提升了 170 倍,交易用户数增加了 140 倍,锁定在 DeFi 的智能合约中的资产总量增长了 140 倍,等等。

虽然「流动性挖矿」一词既不是 Compound 他们发明的,也不是他们最早采用的机制,但是 Compound 却是这件事最重要的推动者。网络中可以搜索到的关于流动性挖矿的信息几乎也都是在 Compound 推出「借贷即挖矿」之后,从这个时间点来看,离现在刚好一年的时间。

自此之后,流动性挖矿变成为了 DeFi 协议上线初期最值得使用的机制,甚至成为了一套标准「模板」,很多项目都会基于这套模板再加上自身的特性微调。

而参与「流动性挖矿」的用户分为了两大类:

一类是「挖卖提」的大鲸鱼或机池,直接将获得的代币奖励卖出变现;

另一类是期待通过这类方式参与一级市场代币分发的用户,可以通过这套机制与项目共同成长。

反面的观点则认为,这套机制带来的「套娃」风险(比如协议之间互相组合挖矿)可能会增加整个 DeFi 生态的系统风险,而分发的方式如果没有经过精确设计也可能会过早透支协议的成长性。就像 Uniswap 在尝试过几次流动性挖矿活动之后就停止了,直到 V3 版本发布后还未开展新的活动,或许也是在设计更合理的方案。

无论如何,这套机制还是很好的调动了加密货币社区和用户参与 DeFi 协议的积极性,而且已经成为了所有新项目必不可少的一环了。

在流动性挖矿盛行一周年之际,我们希望从数据上回顾 DeFi 生态在这一年之间到底取得了哪些成绩,又造成了哪些影响——必须指出,DeFi 的兴起并完全由「流动性挖矿」这一个因素导致,但这一定是最重要的因素之一。

流动性挖矿这个词是谁发明的?

探寻流动性挖矿(Liquidity Mining)一词最早的出处,可查的来源是开源自动化交易工具Hummingbot。大家在 2020 年 6 月时开始使用这个词汇,而 Hummingbot 团队要比这早半年多的时间。

Hummingbot 是一个偏向于专业用户的工具,所以普通用户可能并不知道。

该团队最早曾于 2019 年 11 月 1 日在博客中宣布「推出流动性挖矿功能」,后来在 12 月的 0.20.0 版本中开始加入相关的功能,又于 2020 年 2 月的 0.23.0 版本中开放了 Beta 测试,初期支持的中心化交易所和去中心化交易所分别是币安和 0x Mesh 等。

区块链另类投资平台Alt完成2亿美元债务融资:8月2日消息,区块链另类投资平台Alt宣布完成2亿美元债务融资,Atalaya Capital Management领投。

Alt利用其特有的估值数据、保险库基础设施和区块链技术连接现实世界和数字世界,旨在为另类资产创造更多投资机会。此轮融资前,Alt 已完成 1.06 亿美元股权融资,估值超过 3.25 亿美元,其现有投资方包括风险投资公司 Spearhead、BoxGroup、Seven Seven Six 以及包括凯文杜兰特和 Tom Brady 在内的体育明星。[2022/8/2 2:53:33]

在 Hummingbot 最早的定义中,「流动性挖矿」特指为交易所提供流动性,后来 DeFi 行业进一步泛化了这个词的概念,可以使用在借贷或者其他金融应用中,因为这些服务也需要有一方提供流动性。而后来又逐渐演化出又一个新名词:「收益耕种」(Yield Farming)。

Hummingbot 对于「流动性挖矿」的定义非常精准和完整,这里可以欣赏一下他们的解释:

「我们把这件事称为『流动性挖矿』是因为它的概念很类似于 PoW 的挖矿。相比较使用矿机和电力,流动性挖矿利用计算资源和代币库存以运行 Hummingbot 的做市客户端。通过与其他参与者竞争以获得经济激励,他们的共同努力可以实现一个共同的目标,为特定的代币和交易所提供流动性。作为回报,他们会根据算法定义的模型,得到与他们工作相称的补偿。」

Hummingbot 团队还同步发布了名为「流动性挖矿」的白皮书(https://hummingbot.io/liquidity-mining-whitepaper),其中还有更多具体的细节,该版本白皮书的完成日期为 2019 年 10 月 30 日。

最早采用流动性的 DeFi 项目是哪个?

最早采用流动性挖矿机制的 DeFi 协议可能是合成资产协议 Synthetix,他们最早于 2020 年 2 月推出了流动性激励活动,比后来 2020 年 6 月开启的 DeFi 热潮早了近 4 个月的时间。

Synthetix 当时还未使用「流动性挖矿」这样的词,而是称之为「LP 奖励系统」,其中 LP 是流动性提供者的缩写,后来他们还使用了「流动性激励试验」之类的说法来描述流动性挖矿活动。

从机制上来说,Synthetix 推出的激励活动和后来的流动性挖矿类似,第一次活动是为那些在 Uniswap 上提供合成资产流动性的用户进行奖励,首个支持的交易对是 sETH/ETH。

当然,要获得奖励的完整链路还是挺长的:用户首先需要抵押SNX 换得 sUSD,再交易为 sETH 后,还需要配上相同数量的 ETH 在 Uniswap 提供流动性并获得「LP 代币」,最后将 LP 代币质押在 Synthetix 的智能合约内,后续就可以领取 SNX 作为奖励了。

Bitkub与Enter Corporation达成战略合作,将共同开发区块链技术:6月24日消息,Bitkub Blockchain Technology与软件公司Enter Corporation达成战略合作,将共同开发区块链技术,以最大限度地提高Bitkub Chain的效率。

双方将共同开发智能合约和数字资产钱包(Bitkub NEXT),不久将针对Android和iOS版本进行全面优化。Enter Corporation还将参与Bitkub Chain生态系统上的代币业务开发。

据悉,Enter Corporation是一家专门为公共和私营部门开发区块链技术和软件应用的公司。此外,Enter Corporation还担任IT和电信方面的咨询公司。(Nation Thailand)[2022/6/24 1:29:18]

流动性挖矿热潮是谁点燃的?

虽然早期的流动性挖矿更多的是和交易相关的场景,但是推动了流动性挖矿繁荣的其实要归功于去中心化借贷协议 Compound。

Compound 在 2020 年 6 月期间正式推出了治理代币 COMP 的分发方式,首次大规模的让其他 DeFi 协议认识到可以通过协议自己的治理代币,促进协议的流动性增长。

其机制也相对比较简单,用户只要常规地使用 Compound 的借贷协议,就可以根据借贷的资金量,分配到一定数量的治理代币 COMP。当然,这个机制后来也经过了多次调整。

归功于 Compound 本身就是 DeFi 协议中规模较大且具有一定影响力的项目,而且之前一直都没有公开其原生代币的规划,所以当社区得知 Compound 推出「没有实际价值的治理代币」后,大家都在疯狂的讨论和研究。

当时 Compound 和社区并没有把他们的这个机制称为「流动性挖矿」,但这的确促使了后来其他项目使用「流动性挖矿」机制。如果在链闻上搜索「流动性挖矿」一词,会发现这个词出现的时间点就在 Compound 公开他们的代币分发机制前后,这应该不是巧合。

综合各方面的原因,Compound 的这一事件就非常具有里程碑意义,也就导致了后来几个月的 DeFi 热潮,海外社区还称之为「DeFi Summer」(DeFi 的夏天)。

流动性挖矿和「交易挖矿」一样吗?

记得在流动性挖矿概念推出后的不久,中国国内社区有非常多的声音认为这其实和 FCoin 在 2018 年推出的「交易挖矿」如出一辙,甚至还有人认为,推出「交易挖矿」的 FCoin 才是「流动性挖矿」的鼻祖。

其实这两个概念最核心的区别还是很明显的。基于交易数据透明化的区块链实现的「流动性挖矿」能确保整个流程是可审计可溯源的,而 FCoin 没能支撑下去的很大原因则是其混乱的中心化管理,托管的资产状态也不够透明。

更重要的是,虽说上述的三个项目(Hummingbot、Synthetix 和 Compound)所采用的机制最终都称为「流动性挖矿」,但是本质上是不太一样的机制,其中 Hummingbot 这个方案类似于 FCoin 的交易挖矿。

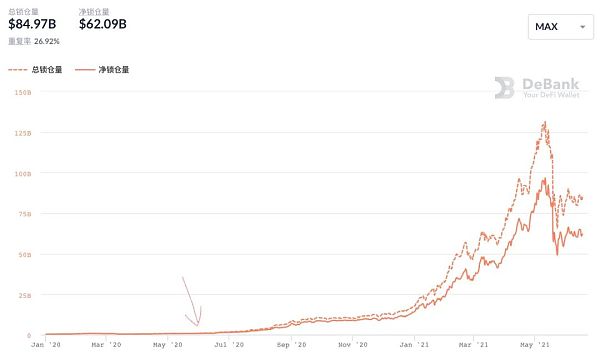

总锁仓量(TVL):140 倍

总锁仓量(TVL)是一个评估 DeFi 生态中流动性和容量的核心指标,也就是大家把多少真金白银的资产投入在 DeFi 智能合约中,用来为整个系统增加规模。

参考 DeBank 的数据,以 2020 年 6 月 1 日计,当时所有 DeFi 的总锁仓量为 9.4 亿美元,而最高峰是 2021 年 5 月 11 日,当时总锁仓量为 1314 亿美元,一年之内增长接近 140 倍。

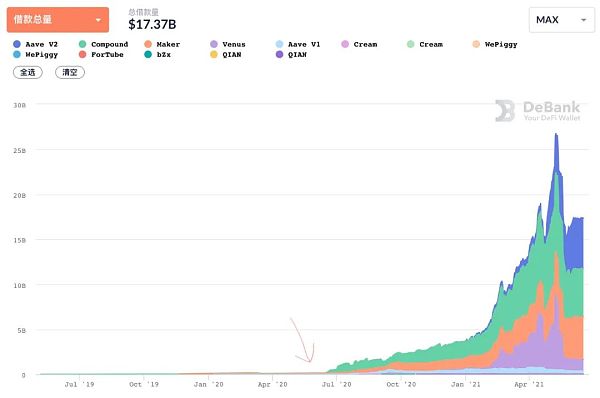

借款总量:170 倍

DeFi 中有一类协议专门提供超额抵押的借贷服务,其总借款量可以体现这类协议的抵押和借贷规模。

以 2020 年 6 月 1 日计,当时所有 DeFi 的借款总量为 1.5 亿美元,而最高峰是 2021 年 5 月 9 日,当时的借款总量为 267 亿美元,一年之内增长超过 170 倍。

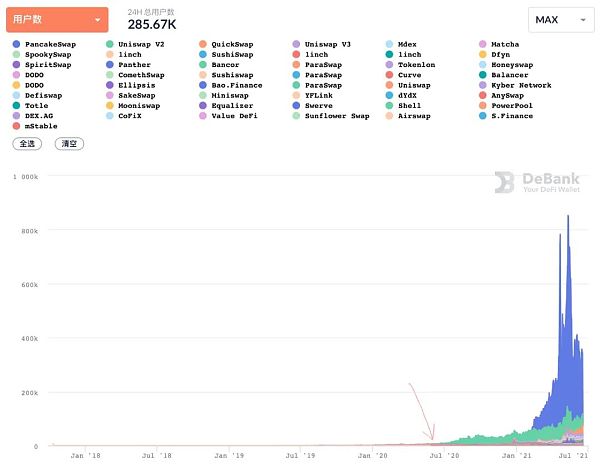

交易用户数:140 倍

交易协议也是 DeFi 生态中最重要的设施,所以使用交易协议的用户数量(以独立地址计算)可以体现整个 DeFi 生态的用户规模。

以 2020 年 6 月 1 日计,当日所有 DeFi 的交易协议的用户数为 6200 多人,而最高峰是 2021 年 5 月 11 日,当日的交易用户数为 85 万人,一年之内增长接近 140 倍。

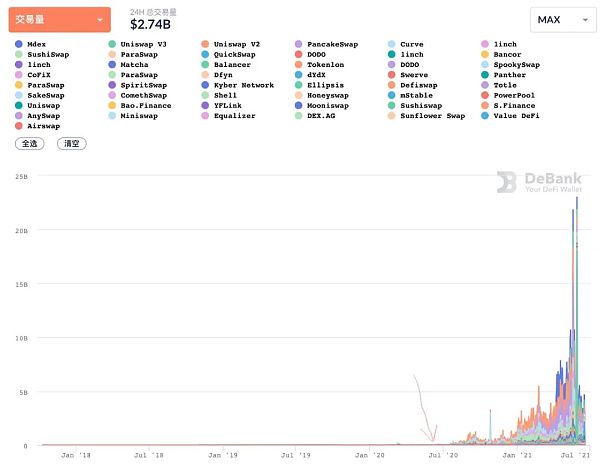

交易量:1000 倍

对于交易协议来说,交易量也是一个非常直观的标准。特别是自今年币安智能链(BSC)上线后,其网络内的交易协议的交易量又有非常夸张的增长。

以 2020 年 5 月 31 日计,当日所有协议的交易量为 2230 万美元,而最高峰是 2021 年 5 月 29 日,当日的交易量为 230 亿美元,一年内增长超过 1000 倍。

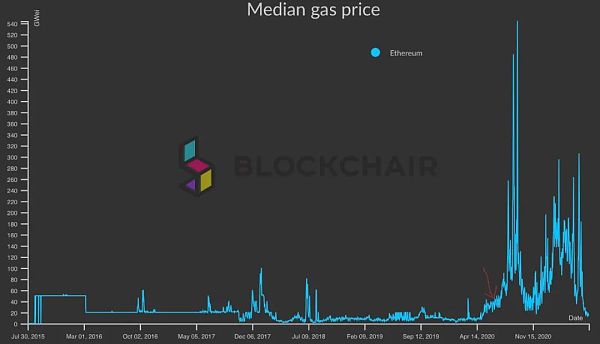

Gas Price:最高 18 倍

其实在 DeFi Summer 之前,标志着以太坊网络价格的 Gas Price 已经有了很显著的增长,从个位数的 GWei 水平增长到了几十 GWei 的水平了。但是在流动性挖矿启动后,Gas Price 还在快速增长,直到最近才有下降的趋势。

参考 Blockchair 的数据,以 2020 年 6 月 1 日计,当日 Gas Price 中位数为 30 GWei,而最高峰是 2020 年 9 月 17 日,当日平均 Gas 为 544 GWei,3 个月时间增长 18 倍。

有意思的是,2020 年 9 月 17 日当天为 Uniswap 宣布发行治理代币,并进行空投,所以当日有大量领取 UNI 空投代币的链上交易产生。

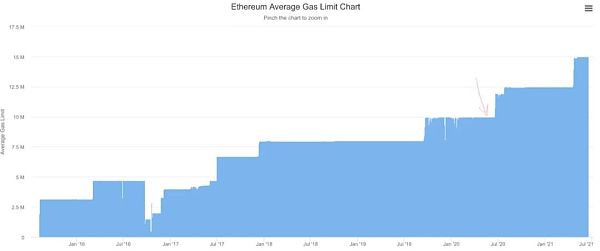

区块容量:提升三次,累计增加 50%

与比特币不同的是,以太坊的区块容量可以根据矿工投票进行调整,所以随着物理的网络、计算、存储资源的提升,矿工之间可以选择不断提升以太坊网络的容量和吞吐量的。

在 2020 年 6 月之前,以太坊每个区块的容量(Gas Limit)为 1000 万 GWei,6 至 7 月时便提升至了 1200 万 GWei,7 月底再次提升至 1250 万 GWei。

直到今年 4 月,区块容量再次提升至 1500 万 GWei,相比去年同期增长了 50%。

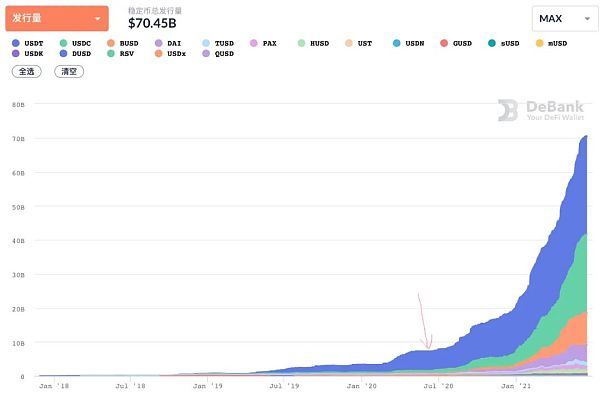

稳定币发行量:10 倍

稳定币的需求量增长也非常显著,从去年 6 月 1 日的 73 亿美元稳定币发行量,增长至如今的 705 亿美元,一年时间增长了接近 10 倍。

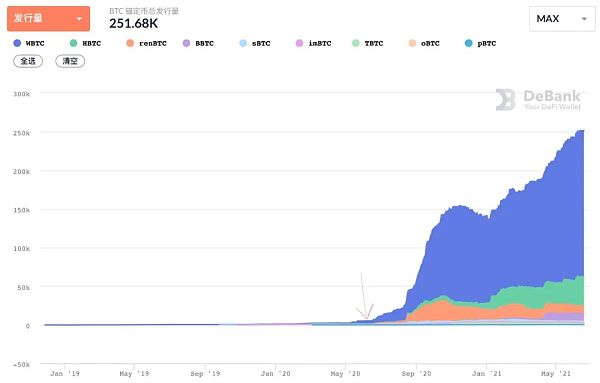

BTC 跨链币发行量:48 倍

随着 DeFi 的发展,以太坊网络对于 BTC 的需求增长很快,毕竟这也是一个原生加密资产,而且具有非常大的用户基数和市值。

BTC 锚定币的发行量从去年 6 月 1 日的 5200 个 BTC,增长至如今的 25 万个 BTC,一年时间增长了 48 倍。

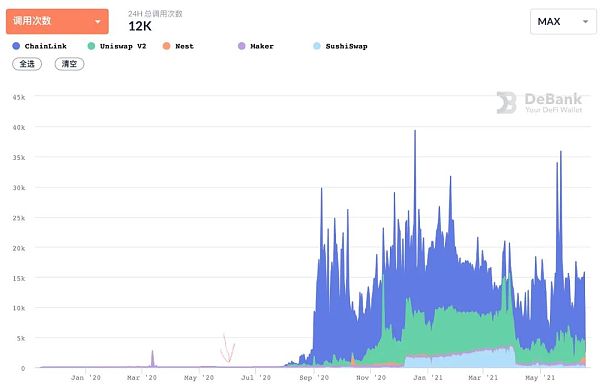

预言机调用次数:500 倍

预言机在 DeFi 快速发展之前并未获得大规模的应用,但是自去年 DeFi Summer 之后,预言机的需求也有了翻天覆地的变化。

以 2020 年 6 月 1 日计,当日预言机调用的次数为 72 次,而最高峰是 2020 年 12 月 18 日,当日预言机调用的次数接近 4 万次,半年时间增长超过 500 倍。

最近我们看到了加密货币市场的颓势,一个最明显的指标就是 Gas Price 在下降,其他数据也有各种程度的下降.这是不是意味着以太坊的 DeFi 生态碰到了天花板呢?

其实从数据来看,现在的 DeFi 生态还是一个小婴儿的状态,虽说以太坊的 TVL 现在已经跌至了 560 亿美元的规模,但更多的资产还没进入 DeFi 生态。

做个简单的计算,如果将:「以太坊的市值+以太坊链上稳定币和 BTC 的市值+以太坊链上市值最大的 5 个项目(UNI、LINK、MATIC、AMP、AAVE)的市值」,这个规模约为 4000 亿美元。这样看来,560 亿美元也就占 4000 亿美元的 14% 而已,这其中甚至还没包括以太坊链上数以千计的长尾代币。

除了资产规模之外,目前的以太坊受限于吞吐量的限制,很多交易类的应用也因为「太贵了」和「太慢了」,遇到了增长的瓶颈。虽说这一年内区块容量增加了 50% 的,但离便宜好用,还差很多距离。

幸好,近期终于有各种新一代的 Layer2 (二层网络)协议已经或即将上线,这也会成为 DeFi 下一步增长的核心基础。在新的基础设施下,会诞生一些相比「流动性挖矿」更有意思的机制,值得拭目以待

标签:USHISUSHISHIUNIsushi币论坛SUSHIBEAR价格SHIBACASHAnimal Friends United

韩联社消息指出,韩国金融服务委员会(FSC)17日宣布,将在下月26日之前对《特定金融信息法实施令》的修正案进行初步通知。 修订案规定加密货币交易所将不能代理交易所或其相关人员直接发行或交易加密货币。修订案还规定,禁止加密货币交易所和职员通过相关经营公司(交易所)进行交易。

资产是否属于生产性可能并不重要,最重要的是基础产品及其增长情况。 今天,DeFi 代币主要有两个分类:生产性和非生产性。 非生产性 DeFi 代币是我们都熟悉和喜爱的经典「无价值」治理代币,像 UNI 和 COMP 这样的代币就是完美的例子,尽管它们自诞生以来,已产生了数亿美元的收入,但这些代币只是代表了参与治理的权利,而没有现金流权。

6月17日,一个被称为Iron Finance的部分抵押品稳定币项目牵动着无数人的注意力。在昨天,这个项目凭借24亿美元的TVL登顶Polygon锁仓榜第二位,超过SushiSwap,直逼Aave,风光无限。其治理代币TITAN在近两周更是以超过46倍的涨幅惊艳全场。 然而,一夜之间,Iron Finance从天堂坠落地狱。

币市最近低空焦灼,阴晴难定。各KOL已经全然失了方向感,可观察到的大部分群都成了热锅蚂蚁、无头苍蝇。市场的牛熊开始以“周”为长度进行转换。忽而蹭、蹭、蹭上涨5、6日,便一片欢喜,坚定看好后市。忽而duang、duang、duang下跌5、6日,便一片悲戚,以为熊之将至。后市之目标价位,欢喜时,便看高到10万、20万,悲戚时,便看低到2万、1万。

美国三大机构美联储、高盛、摩根大通对比特币看法反反复复,观点后面的理论完全不同。有人说美国的经济或者世界经济,事实上受美联储影响,是世界最重要金融机构;美国的投资界里高盛面是最重量级的单位,有人说这机构是美国国家队;摩根大通银行是美国银行界的老大。这三家一直都是美国金融界最重要的三个机构。我们可以观察这三个机构对比特币的观点来看世界金融的变化。

原生与非原生加密艺术作品的法律关系都是 NFT,但两者的版权属性存在差别。 NFT 全称为 (non-fungible Token),即非同质化通证 (或非同质化代币),意为不可互换的通证,是相对于可互换而言的一种独特的数字资产。 同质化通证,即 FT(Fungible Token),如比特币 (BTC)、以太币 (ETH) 等。