纳斯达克上市公司MicroStrategy现任CEO Michael Saylor已经成为加密社区最知名的布道者之一。相比Elon Musk的反复无常,Michael Saylor立场坚定且不遗余力。为此,他也收获了加密社区大量的粉丝。

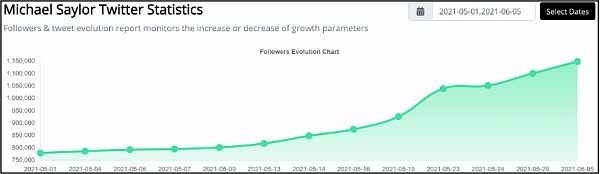

根据Speakrj统计,仅5月1日至今,其推特粉丝就从779,276上涨至1,148,897,累计上涨369,021,涨幅接近50%。

我们知道MicroStrategy因使用大量公司现金和债务融资购买比特币而名声大噪。其下注之重已成为公开市场上最大的比特币多头头寸持有者,因此不难理解Michael Saylor本人如此热衷于布道比特币。

MicroStrategy于去年8月11日首次披露使用公司自有现金购买并持有比特币,此后连续追加4次投资,累计使用自有资金5亿美元,购买比特币41,433枚,平均持仓成本11,947美元。此后于去年12月20日和今年2月24日分别发行可转债融资,总计融资17亿美元,购买比特币48,868枚,平均持仓成本34,788美元。

综合来看,MicroStrategy共计使用资金22亿美元,购买比特币90,301枚,平均持仓成本24,308美元。单一机构持有如此高额的比特币仓位,在所有披露相关信息的机构中名列第一。(排除GBTC这种通过信托帮助客户代持比特币的情况)

自MicroStrategy首次披露购买比特币以来,其股价自8月20日的$123.39一路上涨至最高$1,315.00,目前下跌至$484.67。最高涨幅为961%,当前涨幅为293%。从下图看到投资比特币甚至将MicroStrategy的股票也变成了近似比特币的极高波动型资产。

墨西哥足球队Tigres接受比特币购买比赛门票:金色财经消息,据BitcoinMagazine发布推特表示,墨西哥足球队Tigres现在接受比特币支付购买比赛门票。[2022/4/21 14:39:28]

我们发现MicroStrategy使用的自有资金仅5亿美元,而债务融资17亿美元,是自有资金的3.4倍。其债务融资是通过一种名为可转债的金融工具完成的,全名为Unsecured Senior Convertible Notes。其具体含义如下:

Unsecured:无抵押债券,清算时顺位在抵押债券之后,优先股之前。

Senior:高级债券,清算时顺位在次级抵押债券之后,在次级无抵押债券之前。

Convertible:可转换,投资者在一定条件下可以将债券按照一定比例置换为公司股票。

Notes:10年期以内的短期债券。

2020年12月7日MicroStrategy公布首次可转债计划,该债券为5年期,票面利率为0.75%,转换价格为$398,相比当时$289的股价溢价37%。该债券最初计划融资4亿美元,但最终超额完成6.5亿美元的融资。

2021年2月15日MicroStrategy公布第二次可转债计划,该债券为6年期,票面利率为0%,转换价格为$1,432,相比当时$955的股价溢价50%。该债券最终计划融资6亿美元,但最终超额完成10.5亿美元的融资。

该可转债有赎回、回购和转换三项条款,分别保护和限制双方的利益,由于该债券为无需注册且面向机构型合格投资人的私募形式,因此细节未披露,本文不做过多阐述。

非金融人士可能对其利率如此之低,甚至第二次发行利率为0难以理解。零息债券在市场上其实非常常见,但大部分零息债券都是折价发行的。本例中的债券按票面价格发行,主要是因为债券持有人会获得转换权。

从金融工程角度解析,可转债可以被拆解为固息债券和看涨期权两个部分。以二次发行的可转债为例,该债券可以视为投资人先购买固息债券,再使用固息债券的所有利息收入购买一个看涨期权。期权的价值中一个重要组成部分为时间价值(即期限越长价值越高),由于该期权为6年期,因此相对价格较高。

根据cbonds数据披露,两次发行债券的投资人包括如下。可以看到,其投资人全部为可转换证券类ETF,包括First Trust、彭博和iShares的相关ETF。这也能够解释为什么彭博社最近频繁发布比特币相关利好。

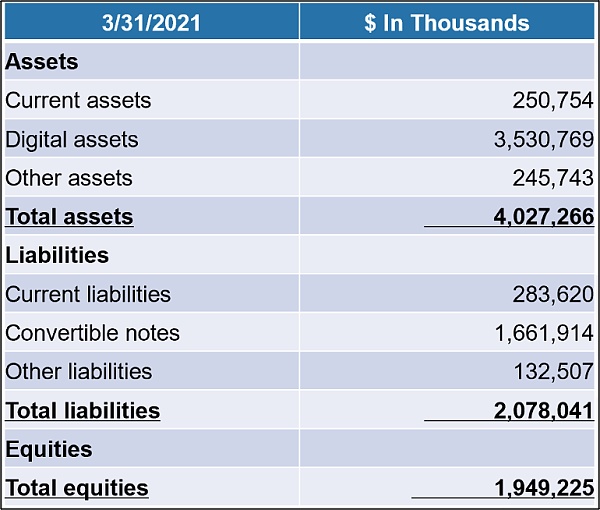

纳斯达克披露的报表对“数字货币”资产类别只计提损失,不计提浮盈。因此直接阅读MicroStrategy一季度的10Q报表会引起极大的误解。笔者根据该公司的实际持仓量,按每枚BTC价格$39,100折算后,其简易资产负债表如下。

通过上表可知,MicroStrategy持有的比特币敞口约为35.3亿美元。而其净资产为19.5亿美元。由于比特币敞口过于巨大,导致其原主营业务影响甚微,我们可以将该公司简单理解为一个1.81倍杠杆做多比特币的对冲基金。如比特币价格下跌55%至$17,500。该公司将资不抵债。

按当前股价$493计算,MicroStrategy市值为48.3亿美元,市净率2.47倍,作为基金溢价过高。而如果扣除其宣布购买比特币之前的12亿美元市值。押注比特币为其带来的市值增长为36.3亿美元。而其押注比特币带来的实际收益按币价$39,100计算,仅13.4亿美元,相对来看,股价同样高估。

Michael Saylor本人有一段臭名昭著的历史。一篇写于2001年6月的文章将其列为整个互联网泡沫时期最大的输家。当时MicroStrategy公司的股价在短短几个月内从120美元拉升至3,000美元以上,Michael Saylor也因此声名大噪。但在后续的泡沫破灭中,其亏损高达135.2亿美元,占其净资产的90%以上。SEC甚至也对其展开了大规模的调查,并就虚假陈述公司状况对其进行指控。

在加密社区,散户在交易所杠杆区做多比特币,需要支付的利息约为年化36%。而在场外通过抵押比特币借USDT的年化利息也普遍在12%以上。并且这两种加杠杆的工具都会在币价暴跌时产生爆仓的风险。

不得不说,MicroStrategy通过可转债这种金融工具,打通了加密世界和传统世界的壁垒,从传统世界获取了成本低至忽略不计的资金用于押注“高风险”的加密资产。且由于其巧妙的设计,理论上规避了爆仓的风险。这确实是非常聪明的策略。但是,可能正因为策略本身的安全性,其仓位上升至如此夸张的地步。这也符合Michael Saylor此人一贯的超强性。由于我们无法获取其可转债中的“强制回购”条款的细节信息,因此难以量化其实际风险承受能力。我们只能对其最终结局拭目以待。

数字货币的跨境旅程似乎正在成为现实。 当地时间6月10日,法国央行(Bank of France)与瑞士央行(Swiss National Bank)表示,将与埃森哲牵头的私营部门一起,对批发型数字货币(wCBDC)跨境结算进行试验。

在互联网上,内容的可持续性面临着两个基本的问题:寻址和永续性。 寻址(Addressing)指的是互联网用户在线上寻找内容的方式。现有的互联网倾向于位置寻址或通过内容的存放位置寻找内容,而不是依赖于内容寻址(内容寻址可以让网络的参与者有把握始终确保其内容不会在缺失清晰变更记录的情况下随时间变化)。

随着加密货币的日益普及,想要投资数字资产的机构和传统投资者数量也逐渐增加。但是目前,他们无法通过 ETF 做到这一点,多个 ETF 仍在等待美国证券监管委员会(SEC)的批准。 尽管这些申请消息在短期内可能对比特币有利,但由于加密市场还很年轻,也许许多投资者最终只是这个市场的“过客”。

在经历三年三大政策利好后,区块链近日又迎政策“大礼包”。日前,工业和信息化部、中央网络安全和信息化委员会办公室联合发布《关于加快推动区块链技术应用和产业发展的指导意见》(以下简称《指导意见》),明确了未来5年和10年区块链产业发展目标,指明区块链产业发展重点任务和保障措施。

有时候,比特币抽升10%只需要像埃隆·马斯克(Elon Musk)这类人物的一句正面评论。 5月12日,在特斯拉宣布出于环保考虑,将不再接受比特币支付后,该公司首席执行官被认为是近期经济下滑的罪魁祸首。马斯克随后表示,他正在研究其他能源消耗减少99%的加密货币。 6月13日,随着马斯克向公众保证特斯拉不会出售任何额外的比特币,情况发生了逆转。

原文标题:《西南财大陈文:可以把对数字人民币设置负利率作为货币政策储备工具》 6月8日,香港金融管理局对外公布“金融科技2025”策略。关于加深央行数字货币研究方面,香港金管局在策略中谈到,将深入研究,为香港在发行批发及零售层面央行数码货币,加强准备。 2020年以来,全球各大央行纷纷加速在数字货币领域的布局。一场国家之间的数字法币竞争已悄然拉开帷幕。