原文标题:《数据调查:Coinbase的上币诅咒》

MarcAndreessen最近有点不敢见人了。

他是在担心事情败露吗?

JackDorsey一直在全力曝光VC从山寨币中获利,尽管他们声称要推动「去中心化」。这让我想到:MarcAndreessen实际上在Coinbase的董事会中占有一席之地。与此同时,Coinbase将他的代币向公众公开。这不是利益冲突吗?

我开始想知道这些代币的长期表现到底是什么样的,尤其是与比特币和以太坊相比——这些基准很难查看和计算。?

如果代币,尤其是VC支持的代币,在Coinbase上市后的表现一直低于比特币/以太坊,这对我来说意味着内部人士正在等待一个大型的、以美元为基础的交易所上市,以便他们可以出售——风险投资以牺牲散户为代价获利。这些内部人士包括像a16z这样的风险投资公司,以及令人难以置信的是Coinbase自己的风险投资部门,它都有一些在Coinbase上的投资。Kraken、FTX和Gemini等其他交易所也都积极参与风险投资,并列出了自己的投资列表。

为什么这很重要,而不仅仅是书呆子经济学?首先,Coinbase就像加密货币的纽约证券交易所--在那里上市是一笔巨大的交易,通常会给每个参与者带来巨大的利润。但与纽约证券交易所或纳斯达克不同的是,Coinbase可以使用自己的流程选择他们想要的任何资产。

其次,a16z和Coinbase自己的回报特别有趣,因为a16z被认为是该领域的最佳投资者,并且存在潜在的利益冲突。游戏被操纵了吗?

第三,Coinbase去年调整了策略,从谨慎转向尽可能多地上币。这为他们和他们的用户提供了更多的交易对。

所以,我开始深入研究,我发现的情况让我吃惊:大多数代币表现不佳,回报随着时间的推移变得更糟,而风险投资支持的代币表现最差。

但我发现了另一个事——在过去的几年里,Coinbase公布了他们考虑上架的代币的名称,我分析了这些代币——发现它们的表现甚至比那些已经上架的代币还要好,而由VC支持的代币并没有表现出同样的表现。?

让我们深入挖掘。?

Coinbase效应还是Coinbase诅咒?

多年来,在Coinbase上市交易一直是加密货币的圣杯——相当于华尔街的IPO。就像首次公开募股一样,这似乎带来了「流量」——加密研究公司Messari在一份报告中记录,平均而言,Coinbase上市会在5天内导致91%的收益。

但我认为该分析存在两个缺陷:

1.这是一个极短的时间框架。如果你和我一样相信大多数代币的回报来自流动性不足而不是基本价值,那么上市后买家的突然涌入将带来一种热度,但最终随着内部人士锁定的结束而变成负数。

流动性不足是什么意思?基本上,许多人将大量供应固定或「锁定」在Defi协议中,并有不出售的动机。项目开发商和投资者将持有大量代币,但随着时间的推移,供应会被释放。

2.在绝对基础上显示回报是没有意义的。如果你是对冲基金,你必须超越基准。任何加密货币的基准都应该是比特币和/或以太坊。在我看来,以太坊是有道理的,因为这些「web3」代币中的大多数都是建立在以太坊的愿景之上的,而不是比特币的愿景。

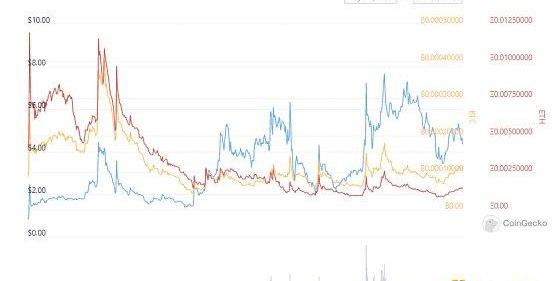

例如,上面的Coindesk文章引用了Filecoin的「六倍」回报。但在12月10日Coinbase上市时选择购买Filecoin而不是比特币的投资者实际上相对而言表现不佳,第一个月迅速下跌。?

注意:黄线是对比特币的表现,绿线是美元。

他们提到的大部分回报是比特币的上涨,而Filecoin实际上在此期间的表现严重落后于比特币-55%!

在这一点上,我并不是唯一一个。大多数有加密交易经验的人都会查看BTC或ETH的价格,而不是美元的价格来进行评估。

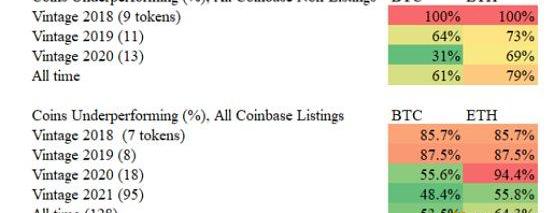

Coinbase的挂牌交易情况如何?我从Coinbase获取了128个列表,并按年份将列表分开。?

注意:在大多数情况下,我使用Coinbase官方发布的CoinbasePro日期。大多数硬币的交易通常在2天内开始,并且通常在同一天开始。

在我看来,结果在很大程度上证实了我的论点。Coinbase和VC可能会大肆宣扬美元回报,以证明加密货币允许散户投资者

参与这些网络的发展。但现实表明,大部分回报在上市后很早就出现了——2021年的币表现不错,但2020年及更早的一切都表现不佳!!这说明了什么?2021年的回报率也低于Messari引用的91%的流行率,这表明在暴涨之后他们都失去了价值。

一旦一种代币在Coinbase上存在一年,它似乎就远远落后于比特币和以太坊。

我还寻找了可以在上市前一年获得回报的代币,以表明代币自成立以来表现并不差:

如果我们拆分去年上市的币,我们仍然看到相同的模式:

最近六个月的币比前六个月的表现好。如果你从63个超过6个月的代币中只取出2个代币,Coinbase的回报也会变成负数。

从命中率来看,在列出的所有代币中,91%在一年多前上市时落后于以太坊,70%落后于比特币。这些数字同样会随着您返回的越远而变得更糟。

渴望流动性

当然,如果我们在Coinbase上过滤a16z的列表,我们会得到更好的结果吗?相反…

A16z的回报比Coinbase的整体列表差得多!这对我来说是内幕交易的味道。考虑到a16z的访问权限,这些应该是最好的代币,但相反,100%的12个月以上的硬币和90%的6个月以上的硬币都落后于以太坊:

「这是一项热门业务,」MarcAndreessen可能会反驳道。但:?

1)散户投资者没有像风投那样创建完整的投资组合?

2)这是公开发行,所以回报应该更像是平均回报为正的股票

3)VC中的「命中」应该是「100倍」回报以弥补数十次失败,但在a16z的列表中,只有一个以BTC计算至少翻了一番。

早在2018年,当我曾经以交易数字货币为乐时,查看像AndreessenHorowitz这样的大牌投资者的市值表是避免陷入「地毯式拉动」的最佳方法-当硬币突然崩盘时。我会说,它工作得很好。

然而,当我试图在2021年在Coinbase上部署类似的策略时,我一直在亏损。我想现在我知道为什么了。

我还查看了CoinbaseVentures的投资。他们似乎做得更好-尽管旧代币表现同样不佳。Coinbase的投资组合更年轻,其出色表现完全由两种代币推动:Polygon和WrappedLuna。如果没有这两个,CoinbaseVentures的15种其他硬币的投资组合平均回报率为-6.0%BTC和-42.6%ETH。

我最喜欢的角度是看Coinbase和a16z何时一起投资。这似乎是行业的宠儿,但实际上是所有分组中表现最差的!。

作为美国VC投资者在Coinbase上出售也有充分的理由:您不想被双重征税,这会导致您是美国实体,不能开立在Binance或其他首先列出这些硬币的交易所上的帐户(3)在Coinbase上托管和交易更安全,因为在其他交易所你可能必须使用硬件钱包、整理跨交易所的交易等。

我还研究了为什么Coinbase的投资可能会跑赢大盘。我注意到的一件事是,Coinbase列出了自己的投资但以更小的市值。对于18种Coinbase支持的代币中的7种,我查看了Coinbase还是Binance,并且在七分之五的情况下,Coinbase排名第一-比普通的。有人想知道Coinbase是否知道Binance上市会通过吸走回报而损害他们的利润!

布丁证明

仅仅这些数字并不能证明Coinbase或a16z的任何情况,他们的发言人会说。较新的加密货币表现得更好,因为有更好的技术!而且这些回报对所有的交易所来说都是褪色的,不仅仅是Coinbase。现在,在我们起诉你之前闭嘴吧。

但幸运的是,我们拥有经济学上所谓的「自然实验」。直到2020年,Coinbase将宣布他们正在考虑将一组代币上市。有些得到了绿灯,有些没有。

那些未上市代币的表现如何?他们中的许多正在爆发。以美元和BTC为基础,非上市币的表现一直明显优于上市公司币,但表现略逊于ETH。

重要的是,随着硬币变老,回报也会变得更糟——甚至比Coinbase的硬币还要糟糕。我认为这是出于以下几个原因:Coinbase的选择标准可能排除了最糟糕的垃圾币未上市的时间更长,这意味着退化的时间更长。

如果我们只看2020年,我们有一个相当均匀的比较,回报差异几乎是天文数字。这不是一个赢家的产品-4个非上市者对ETH是正面的,而17个实际上市者中只有1个是!?

这种负面影响似乎如此强烈,以至于在2019年和2020年,如果你选择Coinbase未列出的内容,你击败BTC或ETH的几率会显着提高-2020年,比ETH高出五倍。这强烈表明美元流动性的可用性似乎超过了Coinbase的「光环效应」……或者人们正在抛售。?

我的结论:「Coinbase效应」就这么多:让人们以美元出售硬币似乎弊大于利。如果有的话,似乎有一个Coinbase诅咒。

这感觉像是对我的两个论点的良好支持:大多数代币由于流动性不足而升值,而不是价值Coinbase上的流动性导致这些代币表现不佳,部分原因可能是内幕交易。

内幕交易?你没有说任何关于这部分的内容....

锁定

我们已经查看了a16z代币,发现它们的表现落后于BTC、ETH和Coinbase的平均上市。

非上市代币呢?四个硬币的样本要小得多,但结果非常明显:

未上市的a16z代币的回报实际上超过了比特币,上市代币甚至没有接近。Arweave有来自a16z和CoinbaseVentures的投资,但从未上市-并且迄今为止表现最强劲,自Coinbase表示正在「评估」是否上市以来整整10倍!

从2020年的「DeFi夏季」开始,我们基本上可以用3个币来讲述我们的故事:?

这些硬币都经历了相同的「宏观」环境。从未上市的硬币是最好的;上市的非VC币更好;而上市的、由VC支持的代币是最糟糕的。

这是什么意思呢?

我看到这个的第一个想法是我自己不会购买Coinbase上列出的任何东西,尤其是在最初上币热度过了之后,并且停止信任VC支持的代币。事实证明,我并没有失去所有的交易技巧……

合乎逻辑的推论是只购买BTC和ETH,尽管这些回报也逐年下降,尽管风险仍然远低于这些较小的硬币。总体而言,它们似乎比购买「web3」代币更好。

我认为它对加密领域的一些重大辩论也具有重要意义:

与「巴拉吉」论点相反。Balaji喜欢反复强调「web3」的主要价值主张是帮助「小家伙」:让用户参与价值创造。然而,绝大多数用户都在Coinbase上购买,因此表现不如比特币。

支持「杰克」论点。Jack的论点是,大多数代币都由VC拥有,并且它们正在通过使用「web3」叙事来吸走通货紧缩资产需求所产生的流动性,从而毁掉了比特币。杰克有点像比特币巨头,所以这是自私自利的,但到目前为止,看起来他可能正在做点什么。

其他想法:Coinbase也可能在这里放弃其品牌。他们可能需要新的资产来鼓励交易,但其他人认为,摆脱谨慎态度的转变可能是Balaji的影响——考虑到他关于「帮助」投资者的论文,这是有道理的,但他可能看错了数据。此外,Balaji曾经在a16z和Coinbase工作——所以没有人能真正说出他的动机!

最后-我认为这两家公司都发生了什么不正当的事情吗?我实际上不这么认为——他们甚至可能自己都没有看过这些数字。它们可能只是最透明的,因为很难获得其他投资者和交易所的数据。但他们也是迄今为止影响最大的。正如本叔叔所说,拥有强大的力量……

相反,我认为这是加密货币激励措施有多糟糕的一个缩影——过去必须等待十年才能获得流动性的VC和私人投资者现在可以在一年内获得它。上一次发生是1999年,我们知道那是如何结束的。这是一个冒险的秘诀,然后迅速传递给公众。

一些对我分析产生的异议:

1)你是个无名小卒。不,我做多BTC、ETH和NEAR,3月22日26美元的BITO对冲近期的一些波动。

2)你是比特币大户。不,我为JoeLubin和ConsenSys工作了三年。

3)你没有看其他交易所。鉴于Coinbase迄今为止在交易所上市的「流行」最大,我想流动性衰退也将是最强烈的。我还认为a16z-Coinbasenexus是最好的研究,因为a16z和Coinbase并列并具有最大的影响力。我也怀疑a16z在Kraken或Gemini有账户,因为他们在Coinbase的既得利益,所以我不会想象那里有关系。我有兴趣对Binance进行分析,所以这可能是未来的分析。

4)这些都不是坏的回报。上一年上市币的回报还是不错的,美元回报都是正的。没关系,但我会说如果这些硬币只是因为比特币上涨而上涨,那么当比特币经历糟糕的一年时会发生什么?如果你只是输给了比特币,那么Coinbase的意义何在??

5)你在熊市期间这样做了,所以看起来更糟。不——在我写这篇文章之前,我在12月运行了原始数据,并且所有相同的趋势都保持不变。

我建议的解决方案

我要问的第一个问题是这应该合法吗?纳斯达克和纽交所都有风险基金,但他们的投资必须经过SEC批准才能公开上市!没有监管机构检查每个Coinbase的上市。当然,也许他们有流程并真诚地行事,但如果没有人审计它们,你会相信任何旧公司的财务报表吗?

可以这样想:就像谷歌投资了高盛,然后高盛发布了关于谷歌工作的研究报告,然后谷歌进行了自己投资的IPO。没有人必须透露他们正在购买或出售什么。你会在这中糟糕的激励措施中得到任何好的信息吗?

以下是我认为更好地保护投资者和纠正其中一些不良激励措施所必需的一些解决方案:

基金披露。对冲基金和共同基金受13F和13D监管:对于13F,他们必须每季度披露其持有的股份,而对于13D,只要他们获得超过5%的上市公司股份即可。我的观点是VC和其他加密投资者应该为加密做同样的事情。想卖给大众?遵守公开市场规则。否则,这对那些点击Coinbase的第10亿个YouTube广告的妈妈和爸爸来说是不公平的。

有人会说13F和13D没有多大作用,可能对不阅读文件的小投资者没有帮助。但我说这将允许专业投资者评估那些接受快速清算的投资者的代币,这将允许赢得/失去声誉。

修复认可的投资者规则——但不仅仅是放松管制。民粹主义者会说「摆脱认可的投资者规则!这阻碍了人们参与经济增长!」我说绝对。但是你知道上市公司也受监管和披露规则的约束吗?这些倡导者希望在没有公共市场规则的情况下放松对VC的管制。这意味着S-1风格的公开文件。S-1通常会披露投资者和董事之间的关系、风险,以及重要的是管理层和主要投资者的所有权。?

我相信世界上的Balaji和RyanSelkis会说这个想法会「扼杀」创新:与流行的观点相反,我不相信公司会因为繁重的规则而保持更长时间的私有化,但是公开市场对亏损变得更加宽容,这意味着你可以以越来越大的亏损规模上市。如果您可以避免稀释并获得更大的退出,作为创始人或投资者,您为什么不呢?

关闭效用和治理币漏洞。SEC在说以太坊不是证券时意外制造了一个巨大的漏洞,因为以太坊的硬币具有实用性。?

假设您是一家熟食店,您决定在线销售三明治优惠券。如果互联网上的人们似乎愿意为它们买单,你为什么不发行十亿三明治优惠券?当然,你的小熟食店在未来一万年内不会卖出十亿个三明治,但这不是你的问题。?

大多数DeFi硬币使用「治理令牌」模型,其中一个令牌是一票。这属于非常相似的「多少票?」灰色地带。?

让我们以Celo为例:「2018年至2020年间,Celo通过出售大约1.2亿个CELO代币筹集了超过4650万美元。」此后,它表示代币的总供应量永远不会超过10亿个,其中只有6%在发布时流通。从那时起,它于9月3日在Coinbase上市,流通中的代币约占12%,在此后的15个月里,这一比例增加到今天的37%!

这枚硬币的价值在于它能够「投票创建稳定币」,因此我们当然需要十亿枚。

如果公用事业/治理代币仍然是一个公开漏洞,发行公司需要提供一个公平的估计,说明用户在披露中实际需要多少代币——这样投资者就可以追究他们的责任。

看看自2021年4月发布计划显着加速以来,性能如何趋于平缓:

更严格的上市规则。Coinbase目前没有关于最低市值、最低股东人数或每天最低交易量的规定。这意味着shitcoins可以下跌,再下跌,再下跌。纽约证券交易所和纳斯达克有许多这样的规则,这就是它们在世界上享有盛誉的原因。这些还包括管理团队可以控制多少库存的规则。如果加密货币交易所由于缺乏流动性或价格下跌而不得不反复下架他们的代币,那将损害他们的声誉——激励他们要求高质量。

结论

在乌尔都语中,我们称狗腿子为chamcha,「勺子」——因为它们可以满足您的需求。归根结底,我是Substack上的某个人——但遗憾的是,我认为当今加密投资的现状是,你获得的所有「研究」都来自某人的chamcha。?

我不知道巴拉吉或杰克是否会在十年后被证明是正确的,但这一切都支持了我所说的「查理李」的论点:对比特币等通货紧缩资产的需求可能很大,但最大的问题是任何人都可以创造另一种类似的加密货币,所以它根本不是真正的通缩。

Coinbase明年2021年硬币的回报会是什么样子?我愿意打同样的模式会继续下去,即币价爆涨然后逐渐消失,以低于比特币的回报。至少,我希望Coinbase用户最终能看到这一点——就像你对ETF或共同基金一样。随着时间的推移,Coinbase正在提供风险越来越高的资产,这才是正确的。

充其量,投资者和交易所是那些想要重塑金融但低估其复杂性的人。正如马特莱文所说,很多加密货币只是在重复金融历史的错误。最坏的情况是,有钱人与他们的朋友联手利用泡沫,帮助他们购买价值1亿美元的豪宅。是时候让这些大公司和监管机构采取行动,确保每个人都可以使用相同的标准和数据了。在那之前,买家要小心。

笔记:

1.在8个案例中,在Coinbase评估之前,未上市的代币根本没有交易。在那种情况下,我使用了Coingecko上最早的市场数据。有趣的是,在尚未在任何地方交易并正在接受上市评估的8家中,有5家获得了来自a16z或Coinbase的投资!

2.我使用了a16z和CoinbaseVentures自己的投资清单,但在一个案例中,我发现了一个外部消息来源,指出Coinbase进行了投资,但在他们的网站上没有记录。

3.对于Coinbase支持与不支持的市值比较,我找不到以下项目的上市市值:Braintrust、CloverFinance、Jasmy、KyberNetwork、LoomNetwork、MossCarbonCredit、VoyagerToken、WrappedLUNA、Orchid-protocol。

参考:

1.我所有的数据分析和源数据都可以在这里查看

2.Coinbase在其博客上提供所有新列表

3.Coinbase在其网站上列出了其投资

4.A16z的投资组合有两个列表:crypto和all。

5.Messari也有Coinbase和a16z投资组合,但我交叉引用以确保准确性

6.所有价格来自Coingecko.com。基于2022年1月9日的回报。?

原文作者:Faiskhan

来源:金色财经

标签:coinbaseFTX加密货币REScoinbase官方下载ANIME Vault (NFTX)稳定币和加密货币的区别Block Creatures

漳发改数〔2021〕3号??各县发改局、财政局,各开发区经发局、财政局:《漳州市区块链专项资金补助办法》经市发改委、市财政局研究通过,现印发给你们,请遵照执行.

作者:北辰 FTX今天宣布推出了一个新的风投部门——FTXVentures,并拨款20亿美元,而且还聘请了AmyWu来领导.

来源:ACCapital2021年3月,俄亥俄州参议院正式通过DAO法案,用户被允许通过DAO来协作处理事物。回顾过去一年,越来越多的人涌入加密世界,通过DAO来参与到Web3.0世界的创新.

作者:蒋海波 Moonbeam作为Polkadot上兼容以太坊虚拟机的智能合约平行链,在1月11日率先完成启动过程,移除了超级用户密钥,启用EVM和转账功能.

“Tether过去曾表示,它定期与监管机构合作监督可疑账户。”信息来源:Coindesk文章整编:ZebraVentures2000万枚USDT从Tether 钱包转入Binance,价值199.

软件和科技巨头微软在电子游戏和元宇宙领域投下了重磅炸弹。该公司宣布将收购全球最大的视频游戏公司之一动视暴雪,并进行全现金交易,估值687亿美元,每股95美元.