这篇文章探讨在DeFi上构建金融系统所需的基础。尽管DeFi领域有诸多创新,它们中的大部分都是在重复投机。我们今天讨论构建有效金融体系所需的必要部件,能为实体经济提供资金。

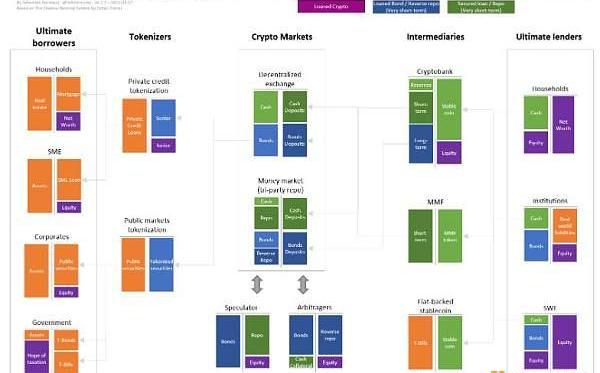

下图基于Zoltan对影子银行系统的解读,为加密货币银行系统提供高层次的概述。同时,它也是《加密货币银行系统101》、《加密货币银行系统与影子银行系统对比》中内容的延伸。

右侧是最终的出资方,它们有多余现金可以用于资助左侧的最终贷款方。

在图表中可以看出,尽管有诸多关于原生加密货币资产的故事,它们并没有出现在该表中。该图表并不完整,后续将会分析加密货币资产的位置。你也可以把现金认为是一种加密货币,假设现实世界的资产使用同样的记账单位,其工作原理是一样的。

加密货币银行系统的关键元素是:

深度流动的代币化债券,用来代表真实世界的信用。

加密货币市场,是基于市场的经济的核心基础设施,包含去中心化交易所和回购市场。

加密货币银行作为储蓄和贷款方的中介进行期限转换。

Captain Haiti Foundation募资500万美元:5月18日消息,慈善信托基金会Captain Haiti Foundation宣布完成 500 万美元募资,私募股权公司Dargent Group参投,该基金会表示将利用区块链技术解决迈阿密当地的住房危机,帮助居民在迈阿密购买土地、家庭住宅和商业地产,其中将通过发行 NFT 授予持有者房地产优先选择权和购买权。[2023/5/18 15:10:34]

对新原件的需求

DeFi是在无需信用的基础上建立的,大部分借款都要依靠抵押物。优良抵押物的关键元素就是深度流动性——能够在规模上快速清算,而不会大幅影响价格。

DeFi世界中最常用的主要抵押物是ETH和WBTC。它们都高度波动,?供应有限,具有投机性。它们可能是未来的抵押物,但是目前它们还不够方便。

因此我们需要引进一种新的抵押物。比如黄金,它已经被代币化,但没有获得太多关注。

如果我们关注TradFi,会发现人们选择的抵押物从商业票据转变到政府债券。

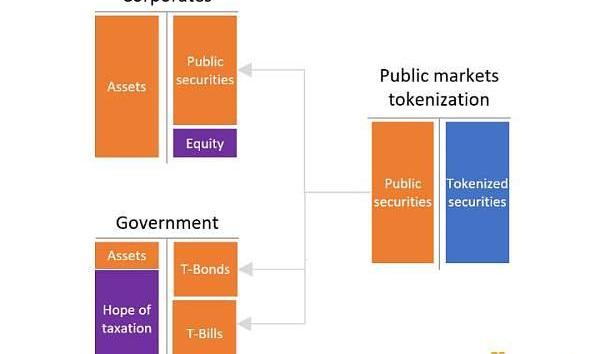

公共信用代币化

获取流动抵押物的第一个领域就是链上公共市场。公司发行可交易的债券,由信用评级机构评级。政府发布拥有高流动性与高评级的证券,不同于加密货币资产,这些资产更加稳定,能够有效地作为抵押物使用。在TradFi中,这些金融工具被认为安全、足够流动,能够被归入高质量流动资产。

去中心化视频流网络Livepeer已与Aptos集成:12月8日消息,去中心化视频流网络Livepeer已与Aptos集成以提供无缝视频流功能。这种集成为创作者提供了易于使用、低费用的内容所有权。

Aptos网络的低延迟功能可以让Livepeer的创作者和开发者快速执行和顺利构建项目,并高效地增长和扩展他们的内容。为了加速这一转变,Aptos和Livepeer将很快向在Aptos网络上使用Livepeer进行构建的开发人员提供流媒体积分。[2022/12/8 21:30:47]

公开市场代币化会使一些公开证劵发布在资产端,同时发布代币。要获取更好的流动性,可以把同类型债券集中,或直接引入ETF(同时标的资产也要在链上,能够在链上集中)。

一个例子是BackedFinance,正在与MakerDAO合作,将iShares美元国债1–3年UCITSETF代币化。

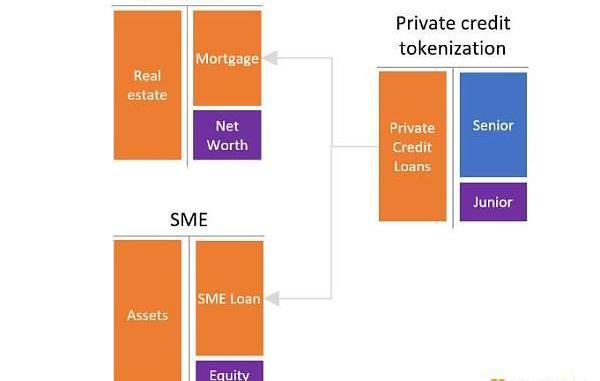

私人信用代币化

如果我们局限于公共信贷阶段,未来几年内也可以使用诸多抵押物,但这样的系统将家庭和中小企业排除在融资之外。

欧易Web3钱包将于Aptos主网上线24H内完成接入:据官方消息,欧易Web3钱包将于Aptos主网正式上线后24小时内率先完成接入,是首个支持Aptos主网的异构多链钱包。用户可通过App和插件端Web3钱包管理个人资产。

据悉,欧易Web3钱包是最全面的异构多链钱包,包含数字货币钱包、DEX、NFT 市场、DApp探索4大板块,用户无需手动配置即可在欧易Web3钱包查看、管理个人链上资产。[2022/9/29 6:01:52]

解决方案就是证劵化,利用中介池中放置不流动的资产,同时发行两种类型的代币,分为优先层和劣后层。劣后层的信用增加能够为优先层提供安全和方便的价格发现,同时迫使中介“参与游戏”。理想情况下,优先层的价格需要由信用评级机构评估。集中的规模要够大,池子要够透明,以鼓励优先层中强劲流动市场的出现。

这种代币化的例子有NewSilver,做“修复转手”的贷款业务,和FortunaFi,它在基于收入的金融领域向资产所有者收集贷款。

规模和流动性胜过一切

NFT市场Souffl3已在Aptos测试网上线:据官方消息,Aptos生态NFT市场Souffl3现已在Aptos Testnet上线。[2022/9/15 6:59:13]

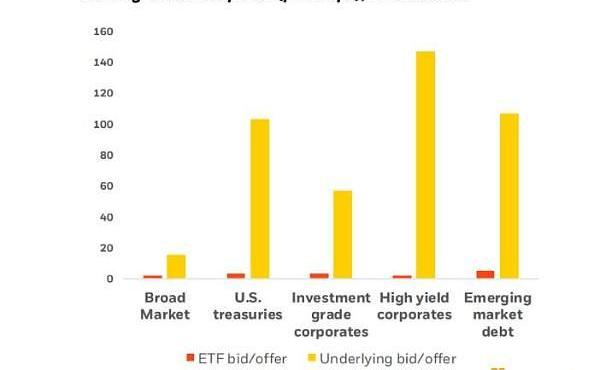

关键的一点是,在公私领域都要要针对一定规模形成流动市场,避免流动性的分散。

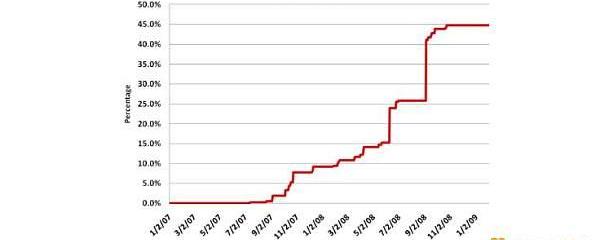

从第一份数据可看出,在2022年三月,ETF债券要比它的标的资产拥有更多的流动性。一些研究也表明,这种聚合投资减少了来自资产甩卖的影响。?

2008年金融大危机的一大问题就是,缺少流动性的证券化被用作质押,有时扣减率为零。但危机严重时,会采用更高的扣减率,导致这种抵押被排除在回购市场之外。

因此重要的一点是要有非常流动和透明的工具来支持加密货币银行体系,而不是使用一系列低流动性、难以理解的工具。

在加密货币银行体系中没有显示的是由链上协议和DAO发行的基金,受到或不受加密货币质押品担保,汇集这些资产需要创建其他流动透明的基金工具。

声音 | Adaptive Capital创始合伙人:比特币的价格和采用将在未来爆发:最近在波罗的海Honeybadger会议上,Adaptive Capital创始合伙人、前高盛分析师Murad Mahmudov解释比特币价格和采用将在足够长时间内爆发的50多个原因,其中包括:

1. 对银行和传统机构的信任正在下降。大概是由于两极分化的加剧和2008年的大衰退,公众开始越来越不信任主流媒体和银行。这种潜在的不信任和动荡为比特币等新的去信任体系的实施奠定了基础。

2. 全球债务正在膨胀,可能有人需要比特币或者黄金这样的“B计划(Plan B)”;

3. 负收益率债券创下历史新高,已达15万亿美元。比特币可能会吸引那些开始意识到世界经济状况的投资者。

4. 宏观投资者转向比特币。宏观对冲基金经理和投资者已经开始转向比特币,这只会突显其潜力。例如,高盛前高管Raoul Pal已开始转向比特币,称其是关于金融未来的一种选择,是目前千禧一代的最佳资产,从长期来看,目前比特币的价值被大幅低估。(Ethereum World News)[2019/9/30]

有了这些深度和流动性的原件,我们就能够构建健全的加密货币市场。

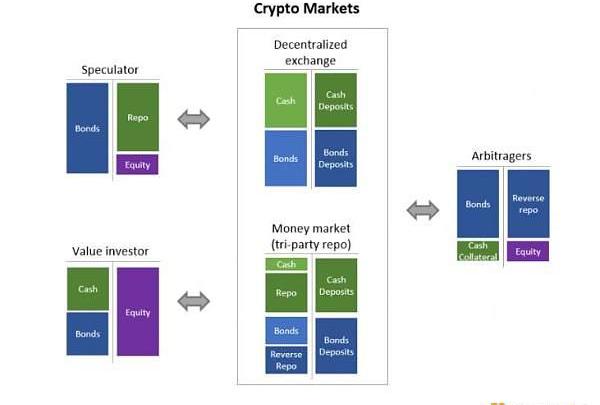

加密货币市场

加密银行体系的核心是加密市场,提供深流动性池。加密市场由两大子市场组成,分别是去中心化交易所和货币市场。这两大市场都应最小化管理,最大化实现合同的不可变更。它应该是无需信用、无需权限、无需托管的。

加密货币市场有三种操作者:价值投资者、投机者和套利者。

整个系统的稳定性是由价值投资者提供的。这些人可以是个人、DeFi机构或TradFi投资者。简而言之,假设他们将资产进行预定的配置,将把这些资产的一部分存入去中心化的交易所,被动地让市场对他们的仓位进行套利,以维持风险敞口恒定。他们还将获得交易费。他们也可以将未使用的流动性和债券存入货币市场,让其他用户有偿借用。

套利者给更小利差提供更多流动性,来提供有效市场。如果投资级债券的价格波动明显,他们可以在货币市场中进行借用,换取期限相似的国债和高信用风险的债券。这些债券会在货币市场上作为质押品使用,为被借用的债券提供资金。套利者也能够在期权协议上提供流动性,为链上ETF提供有序市场。

投机者是愿意比套利者承担更多风险的人——投机者做多做空不同的资产,来获得投机机会。比如,做多国债,当投机者认为收益率曲线过于陡峭时,在货币市场上再次购入仓位,以获得杠杆效应。通过投机,他们提供了价格发现机制,试图实现有效的市场。

通过将流动性集中到加密货币市场,而不是闲置在钱包里,加密银行体系可以以较低的成本和较低复杂性实现比传统市场更高的流动性。

债券原件被设计为低流动性工具的集合,从而具有高流动性。加密货币市场提供方法,能够将这些原件的大部分市值用作流动性交易或资金促进。

为了更加有效,我们需要有一个新的参与者,即加密银行。

加密银行走向部分准备金制度

按照目前的定义,加密银行体系由债券工具和现金工具组成。我们已经了解债券由代币化私人集合信用和公共市场工具组成。那么什么是现金?

定义加密银行体系中的现金

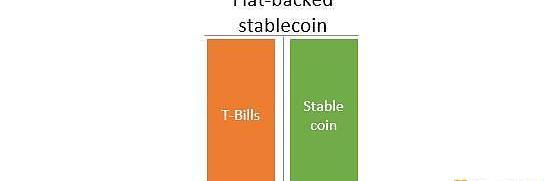

在简化版本中,受法币支持的稳定币就是由国债支持的1美元按需负债。这种支持允许稳定币随时被赎回,而不存在流动性的问题。目前,这两者之间的利差完全流向稳定币发行者,而不是稳定币持有人。这种情况也许会有所改变,但从结构上看,稳定币持有人获得的利率将受到国库券利率的限制。

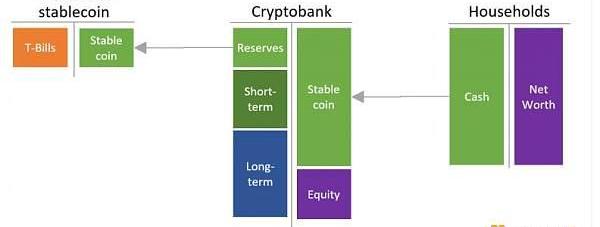

在规模上,这样的系统可能对信贷中介不利。事实上,如果稳定币成为新的银行储蓄,将使后者规模缩减,减少传统银行的信贷创造。这就是加密银行发挥作用的地方。

解决流动性偏好,扩大货币供应量

需要长期借款的最终贷款方和有流动性偏好的最终出资方之间根本不匹配。如下所示,大多数最终出资方都持有现金,可能是大量现金。尽管国家赤字短缺的情况不太可能出现,但为经济活动提供大量资金是不允许的,可能会导致经济出现局限。

为解决该问题,部分准备金制度被引入,基于长期贷款来扩大现金供应。

如下图所示,通过中介机构即加密银行,少量受法币支持的稳定币可以通过部分准备金制度扩大数量。加密银行发行稳定币,被债权人认为类似于货币,因为它可兑换成受法币支持的稳定币。但这便是问题所在,没有足够储备金对所有稳定币进行一次性赎回。历史表明,信用下降用会导致银行挤兑,但银行系统可以运行多年,并未发生挤兑,在经济衰退时也不例外。

加密银行体系的货币创造

加密银行体系不是传统银行体系,不是基于市场的银行体系,也不是影子银行。

加密银行持有高流动性的资产,是防范银行挤兑的一种手段。

结论

正如我们所看到的,构建强大加密货币金融体系需要三个组成部分:代币化的真实世界信用,强大的加密货币市场,交易和借贷以及加密银行的到期转换。

在撰写本文时,加密货币市场虽不完善,但仍在运作。然而,债券的部分严重缺失。体系是存在的,但主要用于投机。

像MakerDAO这样的加密货币银行已经在用D3M这样的工具与货币市场整合。MakerDAO也在帮助创建债券原件,包括与Centrifuge在私人信贷方面、与Backed在公共市场方面的合作,并建议发行多达10亿美元的短期债券。

我们从未如此接近过一个强大的加密货币银行系统。

来源:金色财经

本文由“JsquareResearch”原创,授权“金色财经”首发,转载请注明出处。7月的市场正在消化着前两个月的极端波动,投资者们争论的焦点转向周期的底部是否在形成,我们也有时间回头审视DEF.

在过去的几年里,协议团队投入了时间、资金和精力来吸引开发人员在他们的网络之上进行构建。原因很简单:协议需要优秀的开发人员才能成功.

如果一条为了取代以太坊的公链,为了性能、扩张性而选择牺牲去中心化,那么他的下场就是会被淘汰。 作者:阿空 原文标题及链接:《公链,到底值不值得投资?》最近关于新时代公链的消息很热,这让我想起Bl.

作者:周舟 “消息还没有正式公开,华为至少有三个部门在研究和探索Web3,鸿蒙团队便是其一。”一位接近华为的人士向虎嗅透露。华为,只是众多探索Web3的手机厂商之一.

?鄂尔多斯蒙古语意为“众多的宫殿”。是一个多民族地区,是中国最佳民族风情旅游城市。?2022年8月19日~21日,让我们跟上大熊猫社区的脚步,一起来到美丽的鄂尔多斯,开启为期3天的鄂尔多斯游学营.

7月17日消息,江卓尔表示,ETH开发人员计划9月19日合并ETH2.0,但这种大型软件开发项目,最后延期也是常态,并且还有大量的ETH应用项目没有开始测试.